м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

(мҷ„лЈҢ)н•ңм–‘мқҙм—”м§Җ, кі л§Ҳ진 нҷ”н•ҷмһҘ비 л§Өм¶ңмҰқк°Җ

н•ңм–‘мқҙм—”м§Җ(045100) :

нҲ¬мһҗм•„мқҙл””м–ҙ

1. кі л§Ҳ진 CCSS мһҘ비 л§Өм¶ң мҰқк°Җ

2. мӨ‘көӯ ліёкІ©м Ғ 진м¶ң

3. н•ҖнҺ«(3D лӮёл“ң) л°ҳлҸ„мІҙ кё°мҲ лҸ„мһ…

лҰ¬мҠӨнҒ¬

1. л°ҳлҸ„мІҙ мӮ°м—… ліҖлҸҷм„ұ лҶ’мқҢ

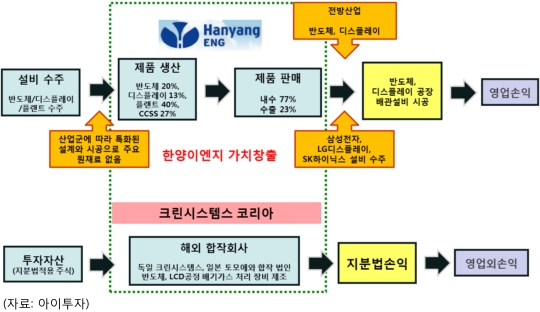

н•ңм–‘мқҙм—”м§ҖлҠ” н”ҢлһңнҠё м„Ө비 нҡҢмӮ¬лӢӨ. л°ҳлҸ„мІҙ, л””мҠӨн”Ңл Ҳмқҙ кіөмһҘм—җ л°°кҙҖм„Ө비лҘј мЈјлЎң кіөкёүн•ңлӢӨ. н•ңм–‘мқҙм—”м§Җмқҳ л°°кҙҖмқҖ нҷ”н•ҷм•Ҫн’Ҳмқ„ н”ҢлһңнҠё л°–мңјлЎң л°°м¶ңн•ҳлҠ”лҚ° м“°мқёлӢӨ. көӯлӮҙ кё°кі„м„Ө비 кіөмӮ¬м—җм„ң м„ёліҙм— мқҙм”Ё, м„ұм°Ҫмқҙм—”м”Ём—җ мқҙм–ҙ 3мң„кі , к°ҖмҠӨм„Ө비 кіөмӮ¬м—җм„ң 18мң„лӢӨ. көӯлӮҙ мҲҳмҡ”лҠ” мӮјм„ұм „мһҗ, LGл””мҠӨн”Ңл Ҳмқҙ, SKн•ҳмқҙлӢүмҠӨм—җм„ң мЈјлЎң л°ңмғқн•ңлӢӨ.

в–· мҲҳмқөм„ұ лҶ’мқҖ CCSS л§Өм¶ң мҰқк°Җ

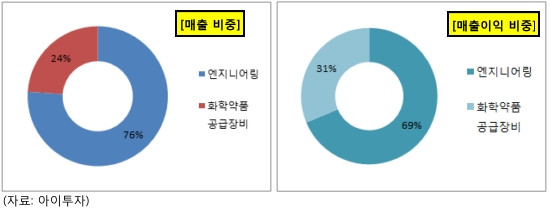

н•ңм–‘мқҙм—”м§Җмқҳ мҙқл§Өм¶ңмқҳ 76%лҠ” м—”м§ҖлӢҲм–ҙл§Ғм—җм„ң л°ңмғқн•ңлӢӨ, лӮҳлЁём§Җ 24%лҠ” мһҘ비 мӮ¬м—…мқҙлӢӨ. м—”м§ҖлӢҲм–ҙл§Ғл¶Җл¬ёмқҖ л°ҳлҸ„мІҙ/л””мҠӨн”Ңл Ҳмқҙ кіөмһҘм—җ мҙҲкі мҲңлҸ„ нҠ№мҲҳ мң нӢёлҰ¬нӢ° м„Ө비лҘј кіөкёүн•ңлӢӨ. мһҘм№ҳл¶Җл¬ёмқҖ нҷ”н•ҷм•Ҫн’ҲмӨ‘м•ҷкіөкёүмһҘм№ҳ(Central Chemical Supply System, CCSS)лҘј м ңмЎ° м„Өм№ҳн•ҳкі мң м§Җ ліҙмҲҳн•ңлӢӨ. CCSSлҠ” л°ҳлҸ„мІҙ л°Ҹ л””мҠӨн”Ңл Ҳмқҙмқҳ м •л°Җнҷ”н•ҷ кіөм •м—җ н•„мҲҳм Ғмқё нҷ”н•ҷм•Ҫн’Ҳмқ„ мғқмӮ°мһҘ비м—җ кіөкёүн•ңлӢӨ. н•ңм–‘мқҙм—”м§ҖлҠ” CCSS мӢңмһҘ 40%лҘј м җмң н•ҙ кІҪмҹҒмӮ¬мқё м—җмҠӨнӢ°м•„мқҙ30,000мӣҗ, в–ј-1,050мӣҗ, -3.38%мҷҖ 40%м”© мӢңмһҘмқ„ 양분н•ҳкі мһҲлӢӨ.

н•ңм–‘мқҙм—”м§Җмқҳ л§Өм¶ңмқҙмқө 비мӨ‘мқ„ ліҙл©ҙ м—”м§ҖлӢҲм–ҙл§Ғмқҙ 69%, CCSSк°Җ 31%лҘј м°Ём§Җн•ҳкі мһҲлӢӨ. CCSSлҠ” л§Өм¶ңм•Ў 24%м—җ 비н•ҙ лҶ’мқҖ л§Өм¶ңмқҙмқө 비мӨ‘мқ„ м°Ём§Җн•ҙ л§Ҳ진мңЁмқҙ м—”м§ҖлӢҲм–ҙл§Ғ мӮ¬м—…ліҙлӢӨ лҚ” лҶ’лӢӨлҠ” кІғмқ„ м•Ң мҲҳ мһҲлӢӨ.

[н‘ң1] л§Өм¶ң л°Ҹ л§Өм¶ңмқҙмқө 비мӨ‘

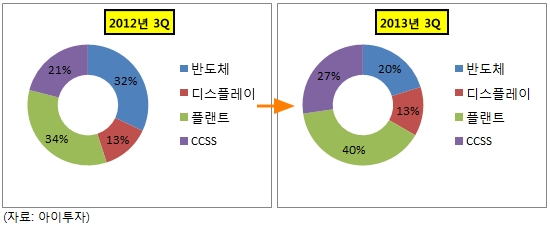

н•ңм–‘мқҙм—”м§Җмқҳ мӮ°м—…кө°лі„ л§Өм¶ңмқ„ ліҙл©ҙ 2013л…„ 3분기 CCSS л§Өм¶ң비мӨ‘мқҖ м „л…„ лҸҷкё° 21%м—җм„ң 27%лЎң мҰқк°Җн–ҲлӢӨ. кі л§Ҳ진 мӮ¬м—…л¶Җмқҳ л§Өм¶ң 비мӨ‘мқҙ мҰқк°Җн•ҳл©ҙ кё°м—…мқҳ мӢӨм ҒлҸ„ к°ңм„ лҗңлӢӨ. л°ҳлҸ„мІҙ л§Өм¶ң비мӨ‘мқҖ к°җмҶҢн–ҲмңјлӮҳ, мқјл°ҳ н”ҢлһңнҠё мҲҳмЈј л§Өм¶ңмқҙ мҰқк°Җн–ҲлӢӨ.

[н‘ң2] н•ңм–‘мқҙм—”м§Җ мӮ°м—…кө°лі„ л§Өм¶ң

в–· мӢӨм Ғ к°ңм„ л°Ҹ мӨ‘көӯ мӢңмһҘ 진м¶ң

2008л…„ м„ёкі„ кёҲмңөмң„кё°лЎң л°ҳлҸ„мІҙ м„Ө비 м—…мІҙл“ӨмқҖ мҲҳмЈјкёүк°җмңјлЎң кі м „н–ҲлӢӨ. н•ңм–‘мқҙм—”м§Җмқҳ мқҙмқөлҸ„ м ңлЎңлЎң мҲҳл ҙн–ҲлӢӨ. к·ёлҹ¬лӮҳ 2010л…„л¶Җн„° мӢңмһ‘лҗң л°ҳлҸ„мІҙ л°Ҹ л””мҠӨн”Ңл Ҳмқҙ кҙҖл Ё мӮ¬м—…분야мқҳ нҲ¬мһҗ нҷңм„ұнҷ”лЎң мҲҳмЈјл¬јлҹүкіј мқҙмқөмқҙ лӢӨмӢң кёүмҰқн•ҳкё° мӢңмһ‘н–ҲлӢӨ.

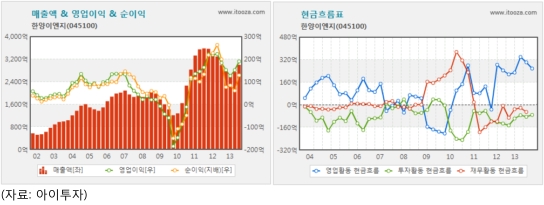

н•ңм–‘мқҙм—”м§Җмқҳ 3분기 л§Өм¶ңм•ЎмқҖ 868м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 41% мҰқк°Җн–ҲлӢӨ. мҳҒм—…мқҙмқөлҸ„ 65м–өмӣҗмңјлЎң м „л…„ лҸҷкё° 26м–өмӣҗ лҢҖ비 150% м„ұмһҘн–ҲлӢӨ. нҳ„кёҲнқҗлҰ„лҸ„ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„ (+), нҲ¬мһҗнҷңлҸҷкіј мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ (-)лҘј кё°лЎқн•ҙ мқҙмғҒм Ғмқё нҳ„кёҲнқҗлҰ„ кө¬мЎ°лӢӨ. н•ңм–‘мқҙм—”м§Җ21,150мӣҗ, в–ј-350мӣҗ, -1.63%лҠ” мҳҒм—…ліҙм•Ҳмқ„ мқҙмң лЎң мҲҳмЈјмһ”кі лҘј кіөмӢңн•ҳм§Җ м•Ҡкі мһҲлӢӨ. лӢӨл§Ң кІҪмҹҒмӮ¬мқё м—җмҠӨнӢ°м•„мқҙ30,000мӣҗ, в–ј-1,050мӣҗ, -3.38%лҠ” 2013л…„ 3분기 кё°мӨҖ мҲҳмЈјмһ”кі к°Җ 256м–өмӣҗмқҙлқјкі кіөмӢңн–ҲлӢӨ.

[н‘ң3] н•ңм–‘мқҙм—”м§Җ л§Өм¶ң-мқҙмқө м°ЁнҠё

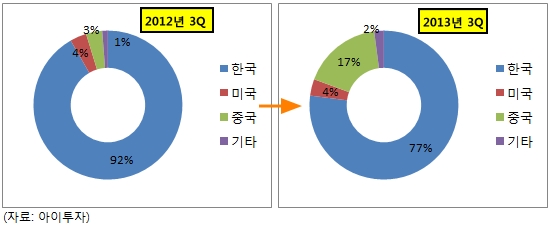

мӮјм„ұм „мһҗлҠ” мӨ‘көӯ мӢңм•Ҳ нҲ¬мһҗмҷҖ н•Ёк»ҳ 17лқјмқё нҲ¬мһҗлҘј мһ¬к°ңн•ҳкі мһҲлӢӨ. лҳҗн•ң мқјл¶Җ лқјмқё кіөм •м „нҷҳмқ„ мң„н•ҙ нҲ¬мһҗк°Җ 진н–үлҗ мҳҲм •мқҙлӢӨ. л””мҠӨн”Ңл Ҳмқҙ 분야лҠ” UHD TV м–‘мӮ°мқ„ мң„н•ң нҲ¬мһҗмҷҖ н”Ңл үм„ңлё” л””мҠӨн”Ңл Ҳмқҙ нҲ¬мһҗк°Җ мҳҲмғҒлҗҳкі мһҲлӢӨ. н•ңм–‘мқҙм—”м§ҖлҸ„ мӮјм„ұмқҳ мӨ‘көӯ нҲ¬мһҗм—җ л°ңл§һ추м–ҙ мӨ‘көӯ л§Өм¶ң 비мӨ‘мқҙ мҰқк°Җн–ҲлӢӨ. н•ңм–‘мқҙм—”м§Җмқҳ көӯк°Җлі„ л§Өм¶ңмқ„ ліҙл©ҙ 2013л…„ 3분기 мӨ‘көӯ 비мӨ‘ 17%лҘј кё°лЎқн•ҙ м „л…„ лҸҷкё° 3% лҢҖ비 14%p лҠҳм—ҲлӢӨ.

[н‘ң4] н•ңм–‘мқҙм—”м§Җ көӯк°Җлі„ л§Өм¶ң

в–· 3D лӮёл“ң 'н•ҖнҺ«' кё°мҲ лҸ„мһ…мңјлЎң м„Ө비 көҗмІҙ кё°лҢҖ

л°ҳлҸ„мІҙ мӮ¬м—…м—җм„ң мӢ кё°мҲ лЎң л– мҳӨлҘҙкі мһҲлҠ” н•ҖнҺ«мқҖ 3D мһ…мІҙ кө¬мЎ°мқҳ 칩 м„Өкі„ л°Ҹ кіөм • кё°мҲ мқ„ лң»н•ңлӢӨ. лҸҢм¶ңлҗң кІҢмқҙнҠёмқҳ лӘЁм–‘мқҙ мғҒм–ҙм§ҖлҠҗлҹ¬лҜё(Fin)мҷҖ 비мҠ·н•ҳкІҢ мғқкІЁ н•ҖнҺ«мқҙлқјлҠ” мқҙлҰ„мқҙ л¶ҷм—ҲлӢӨ. н•ҖнҺ«мқҙ м Ғмҡ©лҗҳл©ҙ лҲ„м„Ө м „лҘҳлҠ” мӨ„кі м„ұлҠҘмқҖ мөңлҢҖлЎң лҒҢм–ҙмҳ¬лҰҙ мҲҳ мһҲлӢӨ. мқён…”мқҖ мқҙлҜё 22лӮҳл…ё кіөм •м—җ н•ҖнҺ«(мқён…” кё°мҲ лӘ… 3D нҠёлқјмқҙкІҢмқҙнҠё) кё°мҲ мқ„ м Ғмҡ©н•ң л°” мһҲлӢӨ. мӮјм„ұм „мһҗмҷҖ кёҖлЎңлІҢнҢҢмҡҙл“ңлҰ¬лҠ” 14лӮҳл…ё кіөм •м—җм„ң, TSMCлҠ” 16лӮҳл…ё кіөм •м—җм„ң н•ҖнҺ« кё°мҲ мқ„ лҸ„мһ…н•ңлӢӨлҠ” кі„нҡҚмқ„ к°–кі мһҲлӢӨ.

н–Ҙнӣ„ л°ҳлҸ„мІҙ мһҘ비лҠ” н•ҖнҺ« кё°мҲ м Ғмҡ©мқҙ лҗң мһҘ비к°Җ мЈјлҘҳлЎң л– мҳӨлҘј кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. мӮјм„ұм „мһҗмҷҖ н•ҳмқҙлӢүмҠӨлҸ„ кіөм • лҜём„ёнҷ”мқҳ н•ңкі„лҘј н•ҖнҺ«мңјлЎң к·№ліөн•ҳл ӨлҠ” мӣҖм§Ғмһ„мқ„ ліҙмқҙкі мһҲлӢӨ. н•ҖнҺ«мқҳ 3D лӮёл“ң кіөм •м—җм„ңлҠ” мӢқк°Ғкіј мҰқм°© кіөм •мқҳ 비мӨ‘мқҙ мҰқк°Җн•ңлӢӨ. нҠ№нһҲ нҷ”н•ҷ мҰқм°©кё°(PE CVD)мҷҖ мҰқм°©м•ЎмқҖ кё°мЎҙ 2D лӮёл“ң кіөм •ліҙлӢӨ 4л°°мқҙмғҒ н•„мҡ”н•ҳлӢӨ. мҰқм°©м•Ўмқ„ кіөкёүн•ҙмЈјлҠ” н•ңм–‘мқҙм—”м§Җмқҳ CCSS мһҘ비 м—ӯмӢң көҗмІҙк°Җ н•„мҡ”н•ҙ кёҚм •м ҒмқҙлӢӨ.

н•ңм–‘мқҙм—”м§ҖлҠ” м§ҖлӮң 10л…„ мӨ‘ 8л…„к°„ л°°лӢ№мқ„ м§Җкёүн•ҙмҳЁ кё°м—…мқҙлӢӨ. лӢӨл§Ң 2009л…„кіј 2012л…„м—җлҠ” л°°лӢ№мқ„ м§Җкёүн•ҳм§Җ м•Ҡм•ҳлӢӨ. л°°лӢ№мҲҳмқөлҘ л°ҙл“ңк°’мқҖ 0%~3.6% мӮ¬мқҙлЎң 10л…„м „ ліҙлӢӨ мЎ°кёҲм”© н•ҳлқҪн•ҳкі мһҲлҠ” мӨ‘мқҙлӢӨ. л°ҳлҸ„мІҙ кІҪкё° ліҖлҸҷмқҙ мӢ¬н•ҙ мқҙнӣ„ кҫёмӨҖн•ң л°°лӢ№ м§Җкёүмқҙ м–ҙл Өмҡё мҲҳлҸ„ мһҲлӢӨлҠ” м җмқҖ лҰ¬мҠӨнҒ¬лӢӨ.

[н‘ң5] н•ңм–‘мқҙм—”м§Җ мөңк·ј 10л…„к°„ л°°лӢ№ мҲҳмқөлҘ

н•ңм–‘мқҙм—”м§Җмқҳ мөңлҢҖ мЈјмЈјлҠ” к№Җнҳ•мңЎ лҢҖн‘ңлӢӨ. нҠ№мҲҳкҙҖкі„мқёмқ„ нҸ¬н•Ён•ҙ н•ңм–‘мқҙм—”м§Җмқҳ м§Җ분 45%лҘј нҷ•ліҙн•ҳкі мһҲлӢӨ. к№Җ лҢҖн‘ңлҠ” 1982л…„ н•ңм–‘мқҙм—”м§Җмқҳ м „мӢ мқё н•ңм–‘кё°кіөмқ„ м„ӨлҰҪнӣ„ 1990л…„ CCSS көӯмӮ°нҷ”м—җ м„ұкіөн•ҙ мӮ¬м—…мқ„ нҷ•мһҘмӢңмј°лӢӨ.

в–· мһҗмӮ°л°°л¶„кіј к°Җм№ҳм°Ҫм¶ң лӘЁлҚё

лҒқмңјлЎң н•ңм–‘мқҙм—”м§Җ21,150мӣҗ, в–ј-350мӣҗ, -1.63%мқҳ мһҗмӮ°л°°л¶„кіј к°Җм№ҳм°Ҫм¶ң лӘЁлҚёмқ„ мӮҙнҺҙліҙмһҗ. мһҗмӮ°л°°л¶„ кө¬мЎ°лҘј нҶөн•ҙ кё°м—…мқҙ мҲҳмқөмқ„ м°Ҫм¶ңн•ҳлҠ” н•өмӢ¬мһҗмӮ°мқҙ л¬ҙм—Үмқём§Җ нҢҗлӢЁн•ҳкі , кё°м—… мӢӨм Ғмқҙ м–ҙл–Ө мһҗмӮ°мқҳ мҳҒн–Ҙмқ„ л°ӣлҠ”м§Җ н•ң лҲҲм—җ ліј мҲҳ мһҲлӢӨ. н•ңм–‘мқҙм—”м§ҖлҠ” л§Өм¶ңмұ„к¶Ң 비мӨ‘мқҙ 36%лЎң лҶ’мңјлӮҳ, мҲҳмҡ”мІҳк°Җ мӮјм„ұм „мһҗ л“ұ лҢҖнҳ• кё°м—…мңјлЎң л§Өм¶ңмұ„к¶Ң л¶ҖлҸ„ к°ҖлҠҘм„ұмқҖ лӮ®лӢӨ. мҲҳмЈјмӮ°м—…мңјлЎң лЁјм Җ мҲҳмҡ”мІҳм—җкІҢ мқҳлў°лҘј л°ӣм•„ кіөмӮ¬м—җ л“Өм–ҙк°Җ мһ¬кі мһҗмӮ°мқҖ 1%м—җ к·ём№ңлӢӨ.

[н‘ң6] мһҗмӮ°л°°л¶„

кё°м—…мқҙ мӣҗмһ¬лЈҢлҘј кө¬мһ…н•ҳкі м ңн’Ҳмқ„ л§Ңл“Өм–ҙ нҢҗл§Өн•ҳлҠ” кіјм •мқ„ ліҙл©ҙ м „В·л°© мӮ°м—… л°Ҹ мӢӨм Ғм—җ мҳҒн–Ҙмқ„ мЈјлҠ” мҡ”мҶҢл“Өмқ„ нҢҢм•…н• мҲҳ мһҲлӢӨ. н•ңм–‘мқҙм—”м§ҖлҠ” мҲҳмЈј мӮ¬м—…мңјлЎң мЈјмҡ” мӣҗмһ¬лЈҢ л°Ҹ мғқмӮ°м„Ө비к°Җ м—ҶлӢӨ. м „л°©мӮ°м—…мқё л°ҳлҸ„мІҙмҷҖ л””мҠӨн”Ңл Ҳмқҙ мӮ°м—…мқҳ м„Ө비нҲ¬мһҗм—җ мӢӨм Ғмқҙ мўҢмҡ°лҗңлӢӨ.

[н‘ң7] л°ёлҘҳмІҙмқё

в–· к°Җм№ҳнҸүк°Җ л°Ҹ нҲ¬мһҗм „лһө

н•ңм–‘мқҙм—”м§ҖлҠ” PER 9л°°, PBR 0.99л°°, ROE 11%м—җ кұ°лһҳлҗҳкі мһҲлӢӨ. кҫёмӨҖн•ң мӢӨм Ғ к°ңм„ мқ„ к°җм•Ҳн•ҙ лӘ©н‘ңмЈјк°ҖлҘј мӮ°м •н•ңлӢӨ. лӢӨл§Ң лҰ¬мҠӨнҒ¬лҠ” к°җм•Ҳн•ҙ н• мқён•ңлӢӨ.

м Ғм •мЈјк°Җ л°ҙл“ң: 9000мӣҗ, кё°лҢҖмҲҳмқөлҘ 38%~40%

г…Ү л§ӨмҲҳ : 6400мӣҗ ~ 6500мӣҗм—җ 1м°Ё л§ӨмҲҳ

г…Ү л§ӨлҸ„ : м Ғм •мЈјк°Җ к·јмІҳм—җм„ң л¶„н• л§ӨлҸ„

[мқҙ м •ліҙлҠ” н”ҢлһҳнӢ°л„ҳ нҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗҳлҠ” м»Ён…җмё мһ…лӢҲлӢӨ. мқҙ м •ліҙлҠ” нҲ¬мһҗ м°ёкі мҡ©мқҙл©°, мқҙлҘј к·јкұ°лЎң н–үн•ҙ진 кұ°лһҳм—җ лҢҖн•ҙ м•„мқҙнҲ¬мһҗлҠ” мұ…мһ„мқ„ м§Җм§Җ м•ҠмҠөлӢҲлӢӨ.]

нҲ¬мһҗм•„мқҙл””м–ҙ

1. кі л§Ҳ진 CCSS мһҘ비 л§Өм¶ң мҰқк°Җ

2. мӨ‘көӯ ліёкІ©м Ғ 진м¶ң

3. н•ҖнҺ«(3D лӮёл“ң) л°ҳлҸ„мІҙ кё°мҲ лҸ„мһ…

лҰ¬мҠӨнҒ¬

1. л°ҳлҸ„мІҙ мӮ°м—… ліҖлҸҷм„ұ лҶ’мқҢ

н•ңм–‘мқҙм—”м§ҖлҠ” н”ҢлһңнҠё м„Ө비 нҡҢмӮ¬лӢӨ. л°ҳлҸ„мІҙ, л””мҠӨн”Ңл Ҳмқҙ кіөмһҘм—җ л°°кҙҖм„Ө비лҘј мЈјлЎң кіөкёүн•ңлӢӨ. н•ңм–‘мқҙм—”м§Җмқҳ л°°кҙҖмқҖ нҷ”н•ҷм•Ҫн’Ҳмқ„ н”ҢлһңнҠё л°–мңјлЎң л°°м¶ңн•ҳлҠ”лҚ° м“°мқёлӢӨ. көӯлӮҙ кё°кі„м„Ө비 кіөмӮ¬м—җм„ң м„ёліҙм— мқҙм”Ё, м„ұм°Ҫмқҙм—”м”Ём—җ мқҙм–ҙ 3мң„кі , к°ҖмҠӨм„Ө비 кіөмӮ¬м—җм„ң 18мң„лӢӨ. көӯлӮҙ мҲҳмҡ”лҠ” мӮјм„ұм „мһҗ, LGл””мҠӨн”Ңл Ҳмқҙ, SKн•ҳмқҙлӢүмҠӨм—җм„ң мЈјлЎң л°ңмғқн•ңлӢӨ.

в–· мҲҳмқөм„ұ лҶ’мқҖ CCSS л§Өм¶ң мҰқк°Җ

н•ңм–‘мқҙм—”м§Җмқҳ мҙқл§Өм¶ңмқҳ 76%лҠ” м—”м§ҖлӢҲм–ҙл§Ғм—җм„ң л°ңмғқн•ңлӢӨ, лӮҳлЁём§Җ 24%лҠ” мһҘ비 мӮ¬м—…мқҙлӢӨ. м—”м§ҖлӢҲм–ҙл§Ғл¶Җл¬ёмқҖ л°ҳлҸ„мІҙ/л””мҠӨн”Ңл Ҳмқҙ кіөмһҘм—җ мҙҲкі мҲңлҸ„ нҠ№мҲҳ мң нӢёлҰ¬нӢ° м„Ө비лҘј кіөкёүн•ңлӢӨ. мһҘм№ҳл¶Җл¬ёмқҖ нҷ”н•ҷм•Ҫн’ҲмӨ‘м•ҷкіөкёүмһҘм№ҳ(Central Chemical Supply System, CCSS)лҘј м ңмЎ° м„Өм№ҳн•ҳкі мң м§Җ ліҙмҲҳн•ңлӢӨ. CCSSлҠ” л°ҳлҸ„мІҙ л°Ҹ л””мҠӨн”Ңл Ҳмқҙмқҳ м •л°Җнҷ”н•ҷ кіөм •м—җ н•„мҲҳм Ғмқё нҷ”н•ҷм•Ҫн’Ҳмқ„ мғқмӮ°мһҘ비м—җ кіөкёүн•ңлӢӨ. н•ңм–‘мқҙм—”м§ҖлҠ” CCSS мӢңмһҘ 40%лҘј м җмң н•ҙ кІҪмҹҒмӮ¬мқё м—җмҠӨнӢ°м•„мқҙ30,000мӣҗ, в–ј-1,050мӣҗ, -3.38%мҷҖ 40%м”© мӢңмһҘмқ„ 양분н•ҳкі мһҲлӢӨ.

н•ңм–‘мқҙм—”м§Җмқҳ л§Өм¶ңмқҙмқө 비мӨ‘мқ„ ліҙл©ҙ м—”м§ҖлӢҲм–ҙл§Ғмқҙ 69%, CCSSк°Җ 31%лҘј м°Ём§Җн•ҳкі мһҲлӢӨ. CCSSлҠ” л§Өм¶ңм•Ў 24%м—җ 비н•ҙ лҶ’мқҖ л§Өм¶ңмқҙмқө 비мӨ‘мқ„ м°Ём§Җн•ҙ л§Ҳ진мңЁмқҙ м—”м§ҖлӢҲм–ҙл§Ғ мӮ¬м—…ліҙлӢӨ лҚ” лҶ’лӢӨлҠ” кІғмқ„ м•Ң мҲҳ мһҲлӢӨ.

[н‘ң1] л§Өм¶ң л°Ҹ л§Өм¶ңмқҙмқө 비мӨ‘

н•ңм–‘мқҙм—”м§Җмқҳ мӮ°м—…кө°лі„ л§Өм¶ңмқ„ ліҙл©ҙ 2013л…„ 3분기 CCSS л§Өм¶ң비мӨ‘мқҖ м „л…„ лҸҷкё° 21%м—җм„ң 27%лЎң мҰқк°Җн–ҲлӢӨ. кі л§Ҳ진 мӮ¬м—…л¶Җмқҳ л§Өм¶ң 비мӨ‘мқҙ мҰқк°Җн•ҳл©ҙ кё°м—…мқҳ мӢӨм ҒлҸ„ к°ңм„ лҗңлӢӨ. л°ҳлҸ„мІҙ л§Өм¶ң비мӨ‘мқҖ к°җмҶҢн–ҲмңјлӮҳ, мқјл°ҳ н”ҢлһңнҠё мҲҳмЈј л§Өм¶ңмқҙ мҰқк°Җн–ҲлӢӨ.

[н‘ң2] н•ңм–‘мқҙм—”м§Җ мӮ°м—…кө°лі„ л§Өм¶ң

в–· мӢӨм Ғ к°ңм„ л°Ҹ мӨ‘көӯ мӢңмһҘ 진м¶ң

2008л…„ м„ёкі„ кёҲмңөмң„кё°лЎң л°ҳлҸ„мІҙ м„Ө비 м—…мІҙл“ӨмқҖ мҲҳмЈјкёүк°җмңјлЎң кі м „н–ҲлӢӨ. н•ңм–‘мқҙм—”м§Җмқҳ мқҙмқөлҸ„ м ңлЎңлЎң мҲҳл ҙн–ҲлӢӨ. к·ёлҹ¬лӮҳ 2010л…„л¶Җн„° мӢңмһ‘лҗң л°ҳлҸ„мІҙ л°Ҹ л””мҠӨн”Ңл Ҳмқҙ кҙҖл Ё мӮ¬м—…분야мқҳ нҲ¬мһҗ нҷңм„ұнҷ”лЎң мҲҳмЈјл¬јлҹүкіј мқҙмқөмқҙ лӢӨмӢң кёүмҰқн•ҳкё° мӢңмһ‘н–ҲлӢӨ.

н•ңм–‘мқҙм—”м§Җмқҳ 3분기 л§Өм¶ңм•ЎмқҖ 868м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 41% мҰқк°Җн–ҲлӢӨ. мҳҒм—…мқҙмқөлҸ„ 65м–өмӣҗмңјлЎң м „л…„ лҸҷкё° 26м–өмӣҗ лҢҖ비 150% м„ұмһҘн–ҲлӢӨ. нҳ„кёҲнқҗлҰ„лҸ„ мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„ (+), нҲ¬мһҗнҷңлҸҷкіј мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ (-)лҘј кё°лЎқн•ҙ мқҙмғҒм Ғмқё нҳ„кёҲнқҗлҰ„ кө¬мЎ°лӢӨ. н•ңм–‘мқҙм—”м§Җ21,150мӣҗ, в–ј-350мӣҗ, -1.63%лҠ” мҳҒм—…ліҙм•Ҳмқ„ мқҙмң лЎң мҲҳмЈјмһ”кі лҘј кіөмӢңн•ҳм§Җ м•Ҡкі мһҲлӢӨ. лӢӨл§Ң кІҪмҹҒмӮ¬мқё м—җмҠӨнӢ°м•„мқҙ30,000мӣҗ, в–ј-1,050мӣҗ, -3.38%лҠ” 2013л…„ 3분기 кё°мӨҖ мҲҳмЈјмһ”кі к°Җ 256м–өмӣҗмқҙлқјкі кіөмӢңн–ҲлӢӨ.

[н‘ң3] н•ңм–‘мқҙм—”м§Җ л§Өм¶ң-мқҙмқө м°ЁнҠё

мӮјм„ұм „мһҗлҠ” мӨ‘көӯ мӢңм•Ҳ нҲ¬мһҗмҷҖ н•Ёк»ҳ 17лқјмқё нҲ¬мһҗлҘј мһ¬к°ңн•ҳкі мһҲлӢӨ. лҳҗн•ң мқјл¶Җ лқјмқё кіөм •м „нҷҳмқ„ мң„н•ҙ нҲ¬мһҗк°Җ 진н–үлҗ мҳҲм •мқҙлӢӨ. л””мҠӨн”Ңл Ҳмқҙ 분야лҠ” UHD TV м–‘мӮ°мқ„ мң„н•ң нҲ¬мһҗмҷҖ н”Ңл үм„ңлё” л””мҠӨн”Ңл Ҳмқҙ нҲ¬мһҗк°Җ мҳҲмғҒлҗҳкі мһҲлӢӨ. н•ңм–‘мқҙм—”м§ҖлҸ„ мӮјм„ұмқҳ мӨ‘көӯ нҲ¬мһҗм—җ л°ңл§һ추м–ҙ мӨ‘көӯ л§Өм¶ң 비мӨ‘мқҙ мҰқк°Җн–ҲлӢӨ. н•ңм–‘мқҙм—”м§Җмқҳ көӯк°Җлі„ л§Өм¶ңмқ„ ліҙл©ҙ 2013л…„ 3분기 мӨ‘көӯ 비мӨ‘ 17%лҘј кё°лЎқн•ҙ м „л…„ лҸҷкё° 3% лҢҖ비 14%p лҠҳм—ҲлӢӨ.

[н‘ң4] н•ңм–‘мқҙм—”м§Җ көӯк°Җлі„ л§Өм¶ң

в–· 3D лӮёл“ң 'н•ҖнҺ«' кё°мҲ лҸ„мһ…мңјлЎң м„Ө비 көҗмІҙ кё°лҢҖ

л°ҳлҸ„мІҙ мӮ¬м—…м—җм„ң мӢ кё°мҲ лЎң л– мҳӨлҘҙкі мһҲлҠ” н•ҖнҺ«мқҖ 3D мһ…мІҙ кө¬мЎ°мқҳ 칩 м„Өкі„ л°Ҹ кіөм • кё°мҲ мқ„ лң»н•ңлӢӨ. лҸҢм¶ңлҗң кІҢмқҙнҠёмқҳ лӘЁм–‘мқҙ мғҒм–ҙм§ҖлҠҗлҹ¬лҜё(Fin)мҷҖ 비мҠ·н•ҳкІҢ мғқкІЁ н•ҖнҺ«мқҙлқјлҠ” мқҙлҰ„мқҙ л¶ҷм—ҲлӢӨ. н•ҖнҺ«мқҙ м Ғмҡ©лҗҳл©ҙ лҲ„м„Ө м „лҘҳлҠ” мӨ„кі м„ұлҠҘмқҖ мөңлҢҖлЎң лҒҢм–ҙмҳ¬лҰҙ мҲҳ мһҲлӢӨ. мқён…”мқҖ мқҙлҜё 22лӮҳл…ё кіөм •м—җ н•ҖнҺ«(мқён…” кё°мҲ лӘ… 3D нҠёлқјмқҙкІҢмқҙнҠё) кё°мҲ мқ„ м Ғмҡ©н•ң л°” мһҲлӢӨ. мӮјм„ұм „мһҗмҷҖ кёҖлЎңлІҢнҢҢмҡҙл“ңлҰ¬лҠ” 14лӮҳл…ё кіөм •м—җм„ң, TSMCлҠ” 16лӮҳл…ё кіөм •м—җм„ң н•ҖнҺ« кё°мҲ мқ„ лҸ„мһ…н•ңлӢӨлҠ” кі„нҡҚмқ„ к°–кі мһҲлӢӨ.

н–Ҙнӣ„ л°ҳлҸ„мІҙ мһҘ비лҠ” н•ҖнҺ« кё°мҲ м Ғмҡ©мқҙ лҗң мһҘ비к°Җ мЈјлҘҳлЎң л– мҳӨлҘј кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. мӮјм„ұм „мһҗмҷҖ н•ҳмқҙлӢүмҠӨлҸ„ кіөм • лҜём„ёнҷ”мқҳ н•ңкі„лҘј н•ҖнҺ«мңјлЎң к·№ліөн•ҳл ӨлҠ” мӣҖм§Ғмһ„мқ„ ліҙмқҙкі мһҲлӢӨ. н•ҖнҺ«мқҳ 3D лӮёл“ң кіөм •м—җм„ңлҠ” мӢқк°Ғкіј мҰқм°© кіөм •мқҳ 비мӨ‘мқҙ мҰқк°Җн•ңлӢӨ. нҠ№нһҲ нҷ”н•ҷ мҰқм°©кё°(PE CVD)мҷҖ мҰқм°©м•ЎмқҖ кё°мЎҙ 2D лӮёл“ң кіөм •ліҙлӢӨ 4л°°мқҙмғҒ н•„мҡ”н•ҳлӢӨ. мҰқм°©м•Ўмқ„ кіөкёүн•ҙмЈјлҠ” н•ңм–‘мқҙм—”м§Җмқҳ CCSS мһҘ비 м—ӯмӢң көҗмІҙк°Җ н•„мҡ”н•ҙ кёҚм •м ҒмқҙлӢӨ.

н•ңм–‘мқҙм—”м§ҖлҠ” м§ҖлӮң 10л…„ мӨ‘ 8л…„к°„ л°°лӢ№мқ„ м§Җкёүн•ҙмҳЁ кё°м—…мқҙлӢӨ. лӢӨл§Ң 2009л…„кіј 2012л…„м—җлҠ” л°°лӢ№мқ„ м§Җкёүн•ҳм§Җ м•Ҡм•ҳлӢӨ. л°°лӢ№мҲҳмқөлҘ л°ҙл“ңк°’мқҖ 0%~3.6% мӮ¬мқҙлЎң 10л…„м „ ліҙлӢӨ мЎ°кёҲм”© н•ҳлқҪн•ҳкі мһҲлҠ” мӨ‘мқҙлӢӨ. л°ҳлҸ„мІҙ кІҪкё° ліҖлҸҷмқҙ мӢ¬н•ҙ мқҙнӣ„ кҫёмӨҖн•ң л°°лӢ№ м§Җкёүмқҙ м–ҙл Өмҡё мҲҳлҸ„ мһҲлӢӨлҠ” м җмқҖ лҰ¬мҠӨнҒ¬лӢӨ.

[н‘ң5] н•ңм–‘мқҙм—”м§Җ мөңк·ј 10л…„к°„ л°°лӢ№ мҲҳмқөлҘ

н•ңм–‘мқҙм—”м§Җмқҳ мөңлҢҖ мЈјмЈјлҠ” к№Җнҳ•мңЎ лҢҖн‘ңлӢӨ. нҠ№мҲҳкҙҖкі„мқёмқ„ нҸ¬н•Ён•ҙ н•ңм–‘мқҙм—”м§Җмқҳ м§Җ분 45%лҘј нҷ•ліҙн•ҳкі мһҲлӢӨ. к№Җ лҢҖн‘ңлҠ” 1982л…„ н•ңм–‘мқҙм—”м§Җмқҳ м „мӢ мқё н•ңм–‘кё°кіөмқ„ м„ӨлҰҪнӣ„ 1990л…„ CCSS көӯмӮ°нҷ”м—җ м„ұкіөн•ҙ мӮ¬м—…мқ„ нҷ•мһҘмӢңмј°лӢӨ.

в–· мһҗмӮ°л°°л¶„кіј к°Җм№ҳм°Ҫм¶ң лӘЁлҚё

лҒқмңјлЎң н•ңм–‘мқҙм—”м§Җ21,150мӣҗ, в–ј-350мӣҗ, -1.63%мқҳ мһҗмӮ°л°°л¶„кіј к°Җм№ҳм°Ҫм¶ң лӘЁлҚёмқ„ мӮҙнҺҙліҙмһҗ. мһҗмӮ°л°°л¶„ кө¬мЎ°лҘј нҶөн•ҙ кё°м—…мқҙ мҲҳмқөмқ„ м°Ҫм¶ңн•ҳлҠ” н•өмӢ¬мһҗмӮ°мқҙ л¬ҙм—Үмқём§Җ нҢҗлӢЁн•ҳкі , кё°м—… мӢӨм Ғмқҙ м–ҙл–Ө мһҗмӮ°мқҳ мҳҒн–Ҙмқ„ л°ӣлҠ”м§Җ н•ң лҲҲм—җ ліј мҲҳ мһҲлӢӨ. н•ңм–‘мқҙм—”м§ҖлҠ” л§Өм¶ңмұ„к¶Ң 비мӨ‘мқҙ 36%лЎң лҶ’мңјлӮҳ, мҲҳмҡ”мІҳк°Җ мӮјм„ұм „мһҗ л“ұ лҢҖнҳ• кё°м—…мңјлЎң л§Өм¶ңмұ„к¶Ң л¶ҖлҸ„ к°ҖлҠҘм„ұмқҖ лӮ®лӢӨ. мҲҳмЈјмӮ°м—…мңјлЎң лЁјм Җ мҲҳмҡ”мІҳм—җкІҢ мқҳлў°лҘј л°ӣм•„ кіөмӮ¬м—җ л“Өм–ҙк°Җ мһ¬кі мһҗмӮ°мқҖ 1%м—җ к·ём№ңлӢӨ.

[н‘ң6] мһҗмӮ°л°°л¶„

кё°м—…мқҙ мӣҗмһ¬лЈҢлҘј кө¬мһ…н•ҳкі м ңн’Ҳмқ„ л§Ңл“Өм–ҙ нҢҗл§Өн•ҳлҠ” кіјм •мқ„ ліҙл©ҙ м „В·л°© мӮ°м—… л°Ҹ мӢӨм Ғм—җ мҳҒн–Ҙмқ„ мЈјлҠ” мҡ”мҶҢл“Өмқ„ нҢҢм•…н• мҲҳ мһҲлӢӨ. н•ңм–‘мқҙм—”м§ҖлҠ” мҲҳмЈј мӮ¬м—…мңјлЎң мЈјмҡ” мӣҗмһ¬лЈҢ л°Ҹ мғқмӮ°м„Ө비к°Җ м—ҶлӢӨ. м „л°©мӮ°м—…мқё л°ҳлҸ„мІҙмҷҖ л””мҠӨн”Ңл Ҳмқҙ мӮ°м—…мқҳ м„Ө비нҲ¬мһҗм—җ мӢӨм Ғмқҙ мўҢмҡ°лҗңлӢӨ.

[н‘ң7] л°ёлҘҳмІҙмқё

в–· к°Җм№ҳнҸүк°Җ л°Ҹ нҲ¬мһҗм „лһө

н•ңм–‘мқҙм—”м§ҖлҠ” PER 9л°°, PBR 0.99л°°, ROE 11%м—җ кұ°лһҳлҗҳкі мһҲлӢӨ. кҫёмӨҖн•ң мӢӨм Ғ к°ңм„ мқ„ к°җм•Ҳн•ҙ лӘ©н‘ңмЈјк°ҖлҘј мӮ°м •н•ңлӢӨ. лӢӨл§Ң лҰ¬мҠӨнҒ¬лҠ” к°җм•Ҳн•ҙ н• мқён•ңлӢӨ.

м Ғм •мЈјк°Җ л°ҙл“ң: 9000мӣҗ, кё°лҢҖмҲҳмқөлҘ 38%~40%

г…Ү л§ӨмҲҳ : 6400мӣҗ ~ 6500мӣҗм—җ 1м°Ё л§ӨмҲҳ

г…Ү л§ӨлҸ„ : м Ғм •мЈјк°Җ к·јмІҳм—җм„ң л¶„н• л§ӨлҸ„

[мқҙ м •ліҙлҠ” н”ҢлһҳнӢ°л„ҳ нҡҢмӣҗм—җкІҢл§Ң м ңкіөлҗҳлҠ” м»Ён…җмё мһ…лӢҲлӢӨ. мқҙ м •ліҙлҠ” нҲ¬мһҗ м°ёкі мҡ©мқҙл©°, мқҙлҘј к·јкұ°лЎң н–үн•ҙ진 кұ°лһҳм—җ лҢҖн•ҙ м•„мқҙнҲ¬мһҗлҠ” мұ…мһ„мқ„ м§Җм§Җ м•ҠмҠөлӢҲлӢӨ.]

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.