아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] 일진머티리얼즈, +3.1% 상승…증권사 목표가 4만1000원 제시

일진머티리얼즈 주가가 강세를 보이고 있다. 3일 오전 9시 57분 현재 일진머티리얼즈의 주가는 전일대비 3.1% 상승한 3만5850원이다.

이날 주가 상승은 일진머티리얼즈의 증권사 리포트가 영향을 준 것으로 보인다.

SK증권은 지난 30일 일진머티리얼즈에 대한 투자의견을 매수로 신규 제시했다. 목표가는 4만1000원으로 산정했다.

SK증권 윤혁진 연구원이 작성한 일진머티리얼즈 리포트 주요내용은 아래와 같다.

▶ 분기별 영업이익은 1분기, 2분기, 3분기, 4분기 순으로 상저하고 전망

▶ 2분기부터 말레이시아 2차전지용 동박 신규공장 가동 본격화

▶ 일진머티리얼즈의 2차전지용 동박인 I2B의 생산능력은 2018년 16,000톤 2019년 26,000톤에서 2020년 46,000톤으로 급증 전망

▶ 경쟁사 대비 현금창출능력과 재무구조 우위로 향후 증설 경쟁에 유리

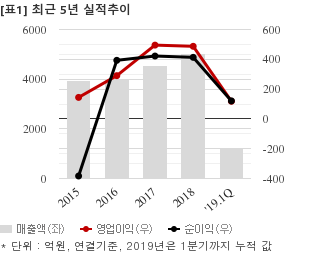

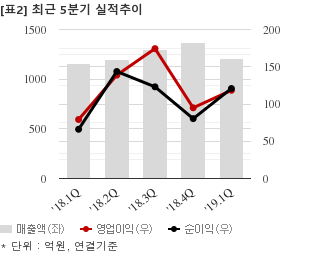

일진머티리얼즈는 올해 1분기 연결기준 매출액이 1209억4154만원으로 전년 동기 1155억1621만원 대비 4.7% 늘었다. 같은기간 영업이익은 118억4030만원으로 전년 동기 79억1702만원 대비 49.5% 늘었다. 지배지분 순이익은 120억8034만원으로 전년 동기 66억684만원 대비 82.8% 늘었다.

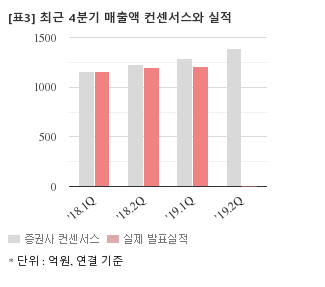

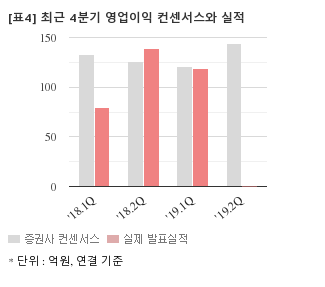

최근 1개월간 증권사가 예상한 일진머티리얼즈의 2분기 연결기준 영업이익 컨센서스는 143억6699만원이다. 같은기간 매출액 컨센서스는 1392억원, 지배지분 순이익은 132억5000만원이다.

현재가 3만5850원 기준 주가수익배수(PER)는 35.3배, 주가순자산배수(PBR)는 3.05배, 자기자본이익률(ROE)은 8.6%다.

이날 주가 상승은 일진머티리얼즈의 증권사 리포트가 영향을 준 것으로 보인다.

SK증권은 지난 30일 일진머티리얼즈에 대한 투자의견을 매수로 신규 제시했다. 목표가는 4만1000원으로 산정했다.

SK증권 윤혁진 연구원이 작성한 일진머티리얼즈 리포트 주요내용은 아래와 같다.

▶ 분기별 영업이익은 1분기, 2분기, 3분기, 4분기 순으로 상저하고 전망

▶ 2분기부터 말레이시아 2차전지용 동박 신규공장 가동 본격화

▶ 일진머티리얼즈의 2차전지용 동박인 I2B의 생산능력은 2018년 16,000톤 2019년 26,000톤에서 2020년 46,000톤으로 급증 전망

▶ 경쟁사 대비 현금창출능력과 재무구조 우위로 향후 증설 경쟁에 유리

일진머티리얼즈는 올해 1분기 연결기준 매출액이 1209억4154만원으로 전년 동기 1155억1621만원 대비 4.7% 늘었다. 같은기간 영업이익은 118억4030만원으로 전년 동기 79억1702만원 대비 49.5% 늘었다. 지배지분 순이익은 120억8034만원으로 전년 동기 66억684만원 대비 82.8% 늘었다.

최근 1개월간 증권사가 예상한 일진머티리얼즈의 2분기 연결기준 영업이익 컨센서스는 143억6699만원이다. 같은기간 매출액 컨센서스는 1392억원, 지배지분 순이익은 132억5000만원이다.

현재가 3만5850원 기준 주가수익배수(PER)는 35.3배, 주가순자산배수(PBR)는 3.05배, 자기자본이익률(ROE)은 8.6%다.

더 좋은 글 작성에 큰 힘이 됩니다.