아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] DB하이텍, +3% 상승…증권사 목표가 2만원 제시

DB하이텍64,800원, ▲400원, 0.62% 주가가 강세를 보이고 있다. 31일 오전 10시 46분 현재 DB하이텍의 주가는 전일대비 3% 상승한 1만5000원이다.

이날 주가 상승은 DB하이텍의 증권사 리포트가 영향을 준 것으로 보인다.

SK증권은 지난 30일 DB하이텍에 대한 투자의견을 매수로 신규 제시했다. 목표가는 2만원으로 산정했다.

SK증권 윤혁진 연구원이 작성한 DB하이텍 리포트 주요내용은 아래와 같다.

▶ 비메모리 반도체 전문 8인치 파운드리 업체로 주력 제품인 DDI, PMIC, CIS 등의 고성능화에 따른 수혜

▶ 전세계 파운드리 시장은 제한적인 증설과 다품종 니치마켓 반도체 수요 증가로 견조한 수급을 유지하고 있음. 5G 도입과 IoT 수요 증가로 8인치 파운드리 시장은 장기 호황을 누릴 것으로 예상함

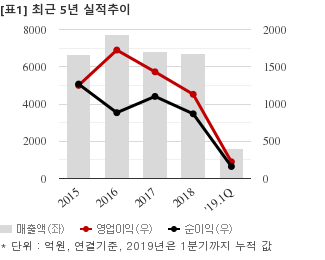

▶ 2015년 턴어라운드 한 이후 안정적인 실적을 기록하고 있음

DB하이텍은 올해 1분기 연결기준 매출액이 1595억7969만위안으로 전년 동기 1384억4486만위안 대비 15.2% 늘었다. 같은기간 영업이익은 223억7237만위안으로 전년 동기 126억7679만위안 대비 76.4% 늘었다. 지배지분 순이익은 161억2309만위안으로 전년 동기 20억9693만위안 대비 668.8% 늘었다.

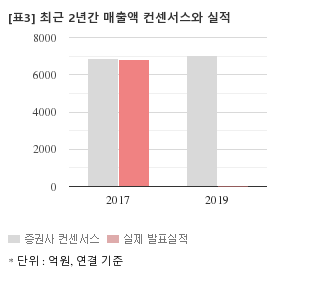

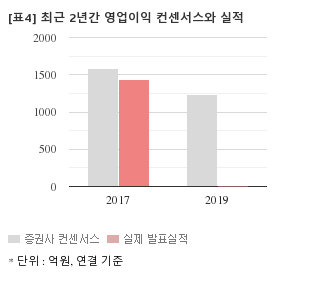

최근 1개월간 증권사가 예상한 DB하이텍의 올해 연간 연결기준 영업이익 컨센서스는 1236억5000만원이다. 같은기간 매출액 컨센서스는 7052억원, 지배지분 순이익은 849억원이다.

현재가 1만5000원 기준 주가수익배수(PER)는 6.6배, 주가순자산배수(PBR)는 1.19배, 자기자본이익률(ROE)은 18.0%다.

이날 주가 상승은 DB하이텍의 증권사 리포트가 영향을 준 것으로 보인다.

SK증권은 지난 30일 DB하이텍에 대한 투자의견을 매수로 신규 제시했다. 목표가는 2만원으로 산정했다.

SK증권 윤혁진 연구원이 작성한 DB하이텍 리포트 주요내용은 아래와 같다.

▶ 비메모리 반도체 전문 8인치 파운드리 업체로 주력 제품인 DDI, PMIC, CIS 등의 고성능화에 따른 수혜

▶ 전세계 파운드리 시장은 제한적인 증설과 다품종 니치마켓 반도체 수요 증가로 견조한 수급을 유지하고 있음. 5G 도입과 IoT 수요 증가로 8인치 파운드리 시장은 장기 호황을 누릴 것으로 예상함

▶ 2015년 턴어라운드 한 이후 안정적인 실적을 기록하고 있음

DB하이텍은 올해 1분기 연결기준 매출액이 1595억7969만위안으로 전년 동기 1384억4486만위안 대비 15.2% 늘었다. 같은기간 영업이익은 223억7237만위안으로 전년 동기 126억7679만위안 대비 76.4% 늘었다. 지배지분 순이익은 161억2309만위안으로 전년 동기 20억9693만위안 대비 668.8% 늘었다.

최근 1개월간 증권사가 예상한 DB하이텍의 올해 연간 연결기준 영업이익 컨센서스는 1236억5000만원이다. 같은기간 매출액 컨센서스는 7052억원, 지배지분 순이익은 849억원이다.

현재가 1만5000원 기준 주가수익배수(PER)는 6.6배, 주가순자산배수(PBR)는 1.19배, 자기자본이익률(ROE)은 18.0%다.

더 좋은 글 작성에 큰 힘이 됩니다.