아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실적 점검] 영풍정밀, 1Q 성장 기대..신영자산 8% 보유

편집자주

가치투자를 바탕으로 운용되는 펀드의 투자종목에서도 종목발굴의 힌트를 얻을 수 있습니다. 국내 대표적인 가치투자 운용사들이 투자하는 종목의 1분기 실적전망을 정리했습니다. 단, 이들 종목에 대한 무조건적인 추종투자는 현명한 투자와는 거리가 있으니, 유의바랍니다.

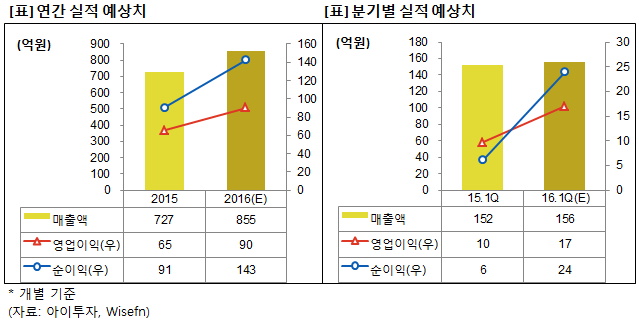

신영자산운용(이하 신영자산)이 8% 지분을 보유한 영풍정밀의 1분기 매출액과 영업이익이 전년 동기 대비 늘어날 것으로 전망됐다. 영풍정밀은 20일 오전 9시 54분 현재 전일 대비 0.97% 내린 9170원을 기록 중이다.20일 증권정보업체 와이즈에프엔에 따르면 증권사들이 예상한 영풍정밀의 1분기 매출액은 전년 동기 대비 3% 늘어난 156억원이다. 영업이익은 76% 증가한 17억원, 순이익은 294% 늘어난 24억원으로 각각 예상했다(이하 개별기준). 이는 최근 3개월 간 영풍정밀의 실적을 예상한 증권사들의 평균치다.

1분기 이익 성장에 힘입어 연간기준 실적도 증가할 것으로 보인다. 2016년 예상 매출액은 855억원(+17.5%, 전년 대비)이다. 영업이익은 90억원(+37.7%), 순이익은 143억원(+57.1%)을 기록할 것으로 예상됐다.

지난달 7일 하나금융투자 박무현 연구원도 영풍정밀에 대한 리포트에서 1분기 매출액과 영업이익을 855억원, 90억원으로 예상했다. 작년 하반기부터 국내 정유업체들이 설비투자를 늘리려는 움직임을 보이고 있고, 전세계적으로 정유플랜트 투자 증가로 영풍정밀의 매출도 수혜를 입을 것이란 설명이다. 이에 따라 박 연구원은 영풍정밀의 올해 수주실적을 전년 대비 30% 늘어난 1000억원 수준으로 예상했다(관련 기사▷[미리분석] 영풍정밀, 외인 13일 연속 'BUY').

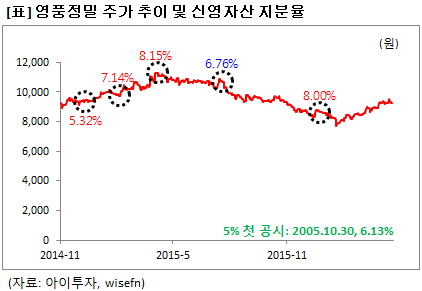

이런 가운데, 신영자산은 최근 영풍정밀의 지분을 늘렸다. '14년 12월 9일(이하 보고서 작성 기준일) 영풍정밀의 지분을 5.32% 보유한뒤 지난해 4월 6일 8.15%까지 확대했다. 같은해 7월 20일 6.76%로 축소했으나 12월 24일 영풍정밀의 지분을 다시 8%로 늘렸다. 지분을 확대한 이기간 주가는 1만700원에서 8630원으로 19.35% 하락했다.

신영자산이 처음 영풍정밀의 지분을 보유한건 2005년 10월이다(보유 지분율 6.13%). 이후 9년간 매수와 매도를 통해 보유 지분을 여러차례 변동했으나 5% 이상 보유해왔다. 이기간 동안 신영자산은 영풍정밀의 지분 5.32~12.49%를 보유했다.

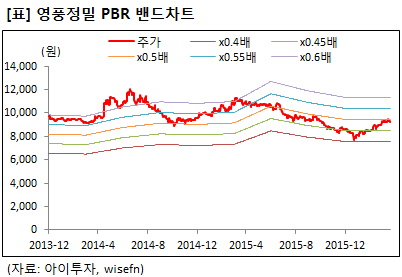

지난해 4분기 실적과 현재 주가를 반영한 주가수익배수(PER)는 15.9배, 주가순자산배수(PBR)는 0.49배다. 자기자본이익률(ROE)은 3.1%다. 올해 초 52주 최저가(7400원)에 도달했을 때 영풍정밀의 PBR은 0.4배를 기록했다. 이후 주가가 다시 9000원대로 오르며 최근 PBR은 0.5배에 형성됐다.

[영풍정밀] 투자 체크 포인트

| 기업개요

|

펌프, 밸브 생산업체 |

|---|---|

| 사업환경

|

▷ 펌프는 주문 생산 품목으로 대량생산이 불가. 석유화학 플랜트 발주 증가로 수요 꾸준 ▷ 밸브는 국내 시장 침체로 관련 업체는 해외 수출에 총력을 기울이고 있음 ▷ FRP 분야는 생활용품에서 산업설비, 우주항공 분야에 이르기까지 응용분야 확대 지속 |

| 경기변동

|

▷ 경기에 따라 실적 영향을 받는 산업으로 석유화학 플랜트 건설 수요에 직접적인 영향을 받음 |

| 주요제품

|

▷ 유체기계사업부 (89%) : 펌프, 밸브, 주물 - 펌프가격 11년 1023만원/대 → 12년 1131만원/대 → 13년 1300만원/대 → 14년 1325만원/대 → 15년 1144만원/대, 내수 - 밸브가격 11년 40만원/대 → 12년 51만원/대 → 13년 67만원/대→ 14년 45만원/대 → 15년 63만원/대, 내수 ▷ COMPOSITE사업부 (11%): 섬유,제약 등 화학공장 내부식성 표면처리 * 괄호 안은 매출 비중 및 제품 가격 |

| 원재료

|

▷ 모터(18.3%, 11년 253만원/EA → 12년 269만원/EA → 13년 351만원/EA → 14년 294만원/EA → 15년 314만원/EA) ▷ 액츄에이터 (2년 64만원/EA → 13년 45만원/EA → 14년 59만원/EA → 15년 54만원/EA) ▷ 고철 (12년 2326원/KG → 13년 3807원/KG → 14년 3803원/KG → 15년 3004원/KG) * 괄호 안은 매입 비중 및 원재료 가격 |

| 실적변수

|

▷ 국내외 석유화학, 섬유업체, 식품업체들의 담수 설비 투자 증가시 수혜 |

| 리스크

|

▷ 수주산업으로 호황기와 불황기의 실적 차이가 매우 클 수 있음 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

12.06/17

12.06/17위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[영풍정밀] 한 눈에 보는 투자지표

(단위: 억원)

[영풍정밀] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 유중근 | 본인 | 보통주 | 987,700 | 6.27 | 987,700 | 6.27 | - |

| 유미개발(주) | 특수관계인 | 보통주 | 851,490 | 5.41 | 851,490 | 5.41 | - |

| 장세명 | 특수관계인 | 보통주 | 602,000 | 3.82 | 602,000 | 3.82 | - |

| 장세욱 | 특수관계인 | 보통주 | 202,700 | 1.29 | 202,700 | 1.29 | - |

| 장세준 | 특수관계인 | 보통주 | 735,040 | 4.67 | 735,040 | 4.67 | - |

| 장세환 | 특수관계인 | 보통주 | 752,000 | 4.77 | 752,000 | 4.77 | - |

| 장철진 | 특수관계인 | 보통주 | 157,020 | 1.00 | 157,020 | 1.00 | - |

| 장형진 | 특수관계인 | 보통주 | 898,830 | 5.71 | 898,830 | 5.71 | - |

| 정지혜 | 특수관계인 | 보통주 | 26,254 | 0.17 | 80,271 | 0.51 | 장내매수 |

| 조성학 | 특수관계인 | 보통주 | 2,500 | 0.02 | 2,500 | 0.02 | - |

| 최승민 | 특수관계인 | 보통주 | 8,740 | 0.06 | 8,805 | 0.06 | 장내매수 |

| 최윤범 | 특수관계인 | 보통주 | 423,110 | 2.69 | 423,110 | 2.69 | - |

| 최정상 | 특수관계인 | 보통주 | 51,218 | 0.33 | 99,363 | 0.63 | 장내매수 |

| 최정운 | 특수관계인 | 보통주 | 448,130 | 2.85 | 448,130 | 2.85 | - |

| 최주원 | 특수관계인 | 보통주 | 90,816 | 0.58 | 159,321 | 1.01 | 장내매수 |

| 최창걸 | 특수관계인 | 보통주 | 69,850 | 0.44 | 69,850 | 0.44 | - |

| 최창규 | 특수관계인 | 보통주 | 700,000 | 4.44 | 700,000 | 4.44 | - |

| 최창근 | 특수관계인 | 보통주 | 700,000 | 4.44 | 700,000 | 4.44 | - |

| 한봉훈 | 특수관계인 | 보통주 | 10,000 | 0.06 | 10,000 | 0.06 | - |

| 한진희 | 특수관계인 | 보통주 | 12,350 | 0.08 | 12,350 | 0.08 | - |

| 해주최씨준극 경수기호종중 | 특수관계인 | 보통주 | 50,000 | 0.32 | 50,000 | 0.32 | - |

| 홍지상 | 특수관계인 | 보통주 | 5,000 | 0.03 | 5,000 | 0.03 | - |

| 계 | 보통주 | 7,784,748 | 49.43 | 7,955,480 | 50.51 | - | |

| - | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.