아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[대가의 선택] 월터 슐로스의 '아즈텍WB’

편집자주

대가의 선택은 역사상 존경 받는 투자자들이 '만약 한국에 투자했다면 어떤 기업을 샀을까?'에 대한 해답을 제시해 주는 코너입니다. 종목 발굴시 대가들이 선택한 주요 지표를 국내 기업에 적용해 기업을 골라 소개합니다.

월터 슐로스(이하 슐로스)는 '저가주 사냥꾼'으로 유명한 가치투자자이다. 좋은 기업에 집중 투자하는 워렌 버핏과 달리 자산가치 대비 싸게 거래되는 기업 100개 ~ 200개에 분산 투자했다.슐로스는 45년간 연평균 15.7%의 수익률을 기록했다. 이는 원금을 721배 불린 놀라운 기록이다. 워렌 버핏은 슐로스에게 '특급 투자자(Super Investor)'라는 최고의 찬사를 보냈다.

슐로스는 펀드를 운영하면서 탐방이나 최고경영자(CEO) 미팅을 하지 않았고, 재무제표만 보고 투자했다. 그는 자산가치 대비 싸게 거래되는 기업을 사서 5년 내 2배가 되면 매도한다는 원칙을 45년간 지켜 탁월한 성과를 얻었다. 왜 버핏과 다른 방법으로 투자하는지 질문을 받았을 때, 그는 버핏의 방법이 기대수익률이 더 높지만 버핏이 특별한 것이고, 자신은 그 길과 맞지 않는다고 답했다.

슐로스의 선택 '아즈텍WB'

슐로스는 주가순자산배수(PBR)가 0.8배 미만이고, 순운전자본(유동자산-유동부채)이 시가총액의 30% 이상이면 자산가치 대비 저평가된 것으로 봤다. 또한 부채비율이 100% 미만이고, 유동비율이 200%를 초과하면 재무 안전성을 갖춘 것으로 판단했다.

아즈텍WB1,236원, ▼-9원, -0.72%는 슐로스의 종목 선정 기준을 만족하는 상장사 중 하나다. 올해 2분기 말 자본총계(개별) 기준 주가순자산배수(PBR)는 0.61배로 0.8배를 밑돌고, 순운전자본은 493억원으로 시가총액(455억원)의 108%에 해당한다. 주가와 시가총액은 전일 종가 기준이다. 유동비율은 485%로 200%를 초과하고, 부채비율은 19%로 100% 미만이다.

▷ 직물 제조업체

아즈텍WB는 직물, 편사 등을 제조하는 업체로 정장, 유니폼 등의 브랜드인 ‘로썸’을 보유하고 있다. 지난 반기 기준 신사복 비중이 46%로 가장 컸고 이어 유니폼 26%, 숙녀복 13%의 비중을 차지했다. 1969년 10월 왕벌물산으로 설립해 1993년 7월 법인전환 후 2000년 10월 코스닥시장에 상장했다.

아즈텍WB는 신사, 숙녀, 유니폼용 원단을 자체 생산해 판매하고 있다. 신사복과 숙녀용 원단은 순모나 모혼방 고급원사를 사용해 생산하고, 정장용과 캐주얼용 원단으로 사용된다. 유니폼용 원단은 학생복, 경찰 정복, 군장교정복, 은행원 등 용도별로 기능성과 착용성을 고려해 제조된다.

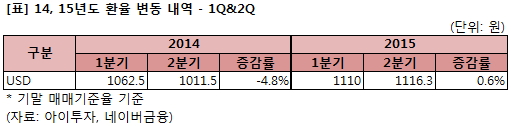

제품의 원재료로는 원사 제조용 양모가 88%로 가장 큰 비중을 차지하고, 대부분 수입에 의존하고 있다. 따라서 원재료 가격뿐만 아니라 환율에도 영향을 크게 받는다. 반기보고서에 따르면 원/달러환율이 10% 상승하면 달러화관련 외화관련손실(외환차손 + 외화환산손실)이 2억784만원 발생한다. 이를 토대로 할 때 아즈텍 WB는 달러화순부채(달러화부채 – 달러화자산)를 약 20억원 보유하고 있을 것으로 추정된다.

지난해 2분기 기말 매매기준율기준 원/달러환율은 1분기 대비 4.8% 하락했다. 그러나 올해에는 0.6% 오른 1116.3원을 기록하면서 외화관련손실이 발생하는 방향으로 환율이 변동했다. 실제로 지난 2분기 외화관련이익(외환차익 + 외화환산이익)이 3126만원으로 전년 동기 대비 68% 줄었지만, 외화관련손실은 4358만원으로 159만원에 비해 크게 증가했다.

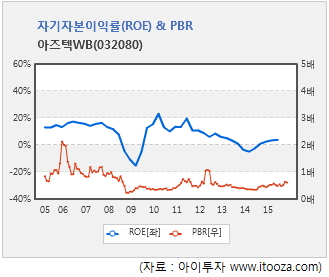

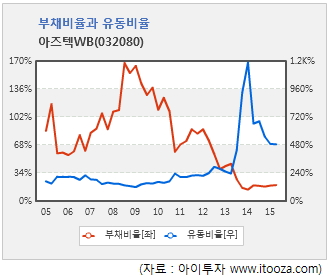

아즈텍WB는 2012년 주가가 일시적으로 올랐을 때를 제외하고 2009년부터 PBR이 0.8배 미만을 기록해왔다. 또한, 지난 2009년 차입금을 크게 늘렸을 때를 제외하고 부채비율이 100% 미만을 보였다. 유동비율은 2010년부터 200% 이상을 꾸준히 기록하면서 슐로스가 참고한 기준을 대체적으로 만족해왔다.

지난 2분기 실적과 전일 종가를 반영한 아즈텍WB의 연환산 실적 기준 주가수익배수(PER)는 15.6배, 자기자본이익률(ROE)은 3.9%다.

[아즈텍WB] 투자 체크 포인트

| 기업개요

|

직물 및 편조원단 염색 가공업체. 국내 모직물사업 업계 1위. |

|---|---|

| 사업환경

|

▷ 섬유산업은 2/3을 해외로 수출하는 해외의존형 ▷ 향후 섬유시장은 미국 경제 침체, 유가불안 및 원재료 수급 불안정으로 고전 예상 ▷ 정부의 지원으로 수익성위주의 사업구조 변화 필요 |

| 경기변동

|

▷ 경기 영향 민감함. 모직물 원료인 양모가격에 영향. |

| 주요제품

|

▷ 신사 (45.80%) ▷ 숙녀 (13.44%) ▷ 유니폼 (25.83%) * 괄호 안은 매출 비중 |

| 원재료

|

▷ 원료(원사 제조용 WOOL): (88.1%) ▷ 염/조제 (8.4%) * 괄호 안은 매입 비중 |

| 실적변수

|

▷ 내수경기 회복시 수혜 ▷ 양모가격 하락시 수혜 ▷ 환율 하락시 영업외 수익 발생 |

| 리스크

|

▷ 환율 상승시 원가율 상승 ▷ 미상환 신주인수권 530만2804주 (발행주식수의 34%) - 행사가액 2138원, 행사기간 12.7.26 ~ 16.6.26 - 행사가액 2067원, 행사기간 14.9.23~19.9.16 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

11.11/20

11.11/20위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[아즈텍WB] 한 눈에 보는 투자지표

(단위: 억원)

[아즈텍WB] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 허재명 | 본인 | 보통주 | 3,277,150 | 20.4 | 3,277,150 | 20.4 | - |

| 효림세울 | 계열회사 | 보통주 | 2,200,000 | 13.7 | 2,200,000 | 13.7 | - |

| 이차임 | 모 | 보통주 | 787,990 | 5.1 | 787,990 | 4.9 | - |

| 허현정 | 자 | 보통주 | 500,000 | 3.2 | 500,000 | 3.1 | - |

| 허준환 | 자 | 보통주 | 500,000 | 3.2 | 500,000 | 3.1 | - |

| 계 | 보통주 | 7,265,140 | 45.6 | 7,265,140 | 45.2 | - | |

| - | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.