아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미리분석] 케이비캐피탈, 3분기도 깜짝 실적?

지난해 부진한 실적을 기록했던 케이비캐피탈의 3분기 실적에 관심이 쏠린다.

케이비캐피탈은 지난해 3월 KB그룹으로 편입된 캐피탈사다. KB그룹에 인수되기 전에 우리금융그룹에 속해있었다. 당시 사명은 우리파이낸셜이다.

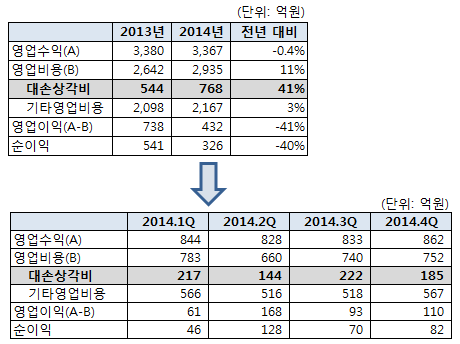

KB그룹은 케이비캐피탈 인수 후 부실자산에 대한 정리를 진행했다. 악성채권 등의 부실자산을 정리하면서 대손상각비를 평소보다 크게 인식했다. 2014년 대손상각비는 768억원으로 2013년 544억원에 비해 41% 증가했다.

[표] 케이비캐피탈 요약손익계산서

(자료: 아이투자, 케이비캐피탈)

분기별 실적을 살펴보면 지난해 1분기와 3분기 대손상각비가 2,4분기에 비해 크게 인식된 것을 알 수 있다. 이로 인해 1,3분기 영업이익과 순이익이 2,4분기에 비해 다소 부진했다.

케이비캐피탈은 올해 1분기 깜짝 실적을 발표한 바 있다. 매출액은 전년 동기에 비해 2% 줄었으나, 영업이익과 순이익은 각각 267%, 269% 증가했다. 지난해 1분기의 실적 악화가 기저효과로 나타난 것이다.

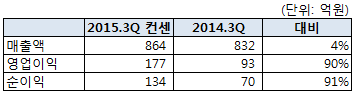

3분기 역시 같은 효과가 기대된다. 증권가에서 예상하는 3분기 매출액은 864억원, 영업이익과 순이익은 각각 177억원, 134억원이다. 전년 동기에 비해 매출액 증가 예상 폭은 4% 수준으로 미미하지만, 영업이익은 90%, 순이익은 91% 증가가 예상되는 셈이다.

[표] 케이비캐피탈 3분기 예상실적 비교

(자료: 아이투자)

21일 케이비캐피탈은 전일 대비 0.4% 하락한 2만4800원에 장을 마쳤다. 21일 종가와 2분기 연환산(직전 4분기 합산) 실적을 반영한 주가수익배수(PER)는 11.2배, 주가순자산배수(PBR)는 1.06배, 자기자본이익률(ROE)은 9.5%다.

만약 3분기 순이익이 전년 동기 대비 늘어난다면, PER은 더 낮아진다. 증권가의 3분기 예상실적을 반영한 주가수익배수(PER)는 9.9배, 주가순자산배수(PBR)는 1.04배, 자기자본이익률(ROE)은 10.5%다.

[케이비캐피탈] 투자 체크 포인트

| 기업개요

|

우리금융지주 계열 리스, 할부금융 업체 |

|---|---|

| 사업환경

|

ㅇ리스금융은 자동차 위주로 재편 ㅇ신기술사업금융은 코스닥 시장 부진으로 성장세 둔화 ㅇ할부금융은 대부분 자동차할부금융. 금융권역 간 경쟁 심화되는 추세 |

| 경기변동

|

경기에 따라 실적 영향을 크게 받는 산업으로 금리 변동에 영향을 받음 |

| 주요제품

|

ㅇ할부금융 : (수익 비중 16.77%) ㅇ대출/팩토링 : (수익 비중 63.70%) ㅇ리스 : (수익 비중 17.80%) |

| 원재료

|

ㅇ자기자본 : (조달 비중 10.92%) ㅇ사채 : 이자율 5.2%(조달 비중 75.10%) ㅇ기타차입금 : 이자율 4.4%(조달 비중 5.72%) |

| 실적변수

|

ㅇ금리 하락시 수혜 |

| 리스크

|

ㅇ경기 불황시 대출채권 회수율 하락 ㅇ금융규제 강화로 수익성과 성장성 둔화 우려 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

12.08/19

12.08/19[케이비캐피탈] 한 눈에 보는 투자지표

(단위: 억원)

[케이비캐피탈] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| KB금융지주 | 최대주주 | 보통주 | 11,180,630 | 52.02 | 11,180,630 | 52.02 | - |

| 계 | 보통주 | 11,180,630 | 52.02 | 11,180,630 | 52.02 | - | |

| - | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.