아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[V차트 분석] 스페코, 본업 성장..자회사는?

스페코2,410원, ▲10원, 0.42%는 1979년 설립된 아스팔트, 콘크리트 플랜트 업체다. 플랜트 사업 외에 함 안정기(Fin Stalilizer)를 해군에 독점납품하고 있다. 2015년 상반기 별도재무제표 기준 매출비중은 플랜트 87%, 방위사업 13%다. 이 밖에 종속회사인 멕시코법인을 통해 풍력설비 윈드타워를 제조하고 있다.

아스팔트 플랜트란 건설현장 근처에 임시 아스팔트 생산공장을 설치하는 작업이다. 스페코는 세계 아스팔트 플랜트 시장의 25%~30%를 점유하고 있다. 아스팔트 플랜트 사업의 성공을 바탕으로 콘크리트 플랜트 사업도 수행하고 있다.

[그림] 아스팔트(좌), 콘크리트(우) 플랜트 시공 사례

(자료: 스페코)

▷ 본업 호실적.. 자회사는 손실 누적

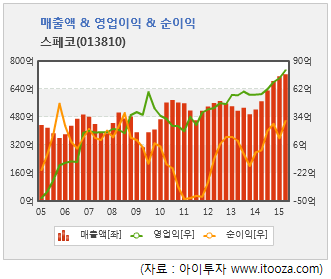

최근 플랜트사업과 방산부문이 모두 성장하면서 매출 증가를 이뤘다. 플랜트 부문은 지난 2013년 매출액이 감소했으나 이듬해 대폭 증가했다. 방산 부문은 2011년 매출액이 35억원 규모였으나 2013년과 2014년엔 모두 100억원 이상을 기록했다.

[표] 별도 재무제표 기준 부문별 실적 추이

(자료: 아이투자, 스페코)

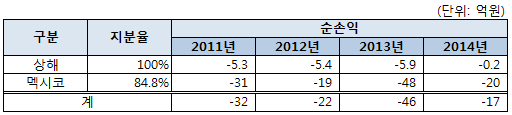

2011년 이후 매출액과 영업이익은 안정적으로 성장하고 있으나 순이익은 등락이 크다. 또한 매출액에 비해 규모가 굉장히 작은 점이 눈에 띈다. 이는 스페코의 종속회사인 중국 상해(100%, 이하 지분율), 멕시코(86.4%) 법인이 매년 당기순손실을 기록했기 때문이다.

특히 멕시코법인의 손실 규모가 크다. 멕시코법인은 남미지역에서 윈드 타워를 제조해 판매하고 있다. 미주 지역 국가들의 풍력설비 투자가 예상보다 늦어져 매년 손실을 기록했다.

[표] 종속기업 순손익 추이

* 2015년 멕시코법인 지분 추가 취득으로 지분율 86.4%로 증가

(자료: 아이투자, 스페코)

다만 멕세코 법인의 최근 매출액이 증가한 점은 기대할 만하다. 멕시코법인은 지난 2013년엔 매출액 107억원, 순손실 46억원을 거뒀다. 하지만 바로 이듬해 214억원의 매출을 기록하면서 적자폭을 17억원으로 줄였다. 2015년엔 상반기 매출액은 152억원으로 전년 동기에 비해 81% 성장했다.

지난해 10월 신한금융투자의 김현석 연구원은 스페코를 2015년 스몰캡 유망주로 선정한 바 있다. 당시 김 연구원은 남미지역의 풍력설비 투자가 확대되면서 멕시코법인의 실적 개선이 기대된다고 밝혔다. 김 연구원이 예상한 2015년 멕시코법인 매출액은 268억원(+25%, 전년 대비), 영업이익 31억원(흑자전환)이다.

▷ 삼익악기 지분가치 증가..투자자산 ↑

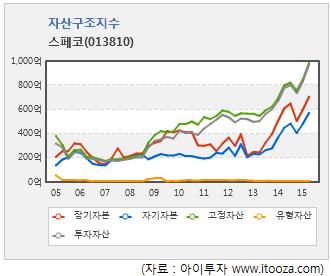

스페코의 자산구조는 일반 제조업 회사들과는 다른 모습이다. 유형자산의 규모가 10억원 수준으로 낮고, 투자자산이 고정자산의 대부분을 차지하고 있다.

공장부지를 임대해 사용하기 때문에 토지가 유형자산에 포함되지 않았다. 공장 건물과 각종 기계장비 등은 오랜 시간에 걸쳐 감가상각이 이뤄졌기 때문에 장부가가 낮다. 매년 1~2억원 수준의 유형자산을 취득하고 있으나 비슷한 금액만큼 감가상각이 진행되고 있다.

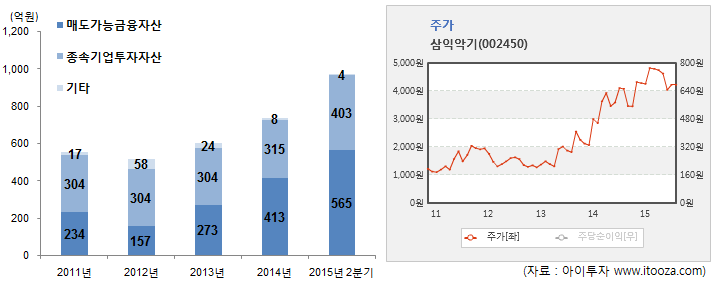

투자자산이 증가한 건 매도가능금융자산의 가치가 매년 높아졌기 때문이다. 스페코는 삼익악기1,194원, ▼-6원, -0.5% 지분 13.9%를 매도가능금융자산으로 보유하고 있다. 삼익악기의 주가가 꾸준히 상승하면서 매도가능금융자산 장부가액도 높아졌다. 지난 2011년엔 234억원이었으나 2014년엔 413억원으로 증가했으며, 2015년 2분기 기준 565억원을 기록하고 있다.

[표] 스페코 투자자산, 삼익악기 주가 변동 추이

(자료: 아이투자, 스페코)

상장된 주식의 가치는 분기 마지막 거래일 종가를 기준으로 평가된다. 2015년 6월 30일 삼익악기의 종가는 4750원이었으나 9월 30일엔 4225원으로 약 11% 하락했다. 이에 따라 3분기 매도가능금융자산은 502억원이 될 것으로 예상할 수 있다.

2일 스페코는 전일 대비 1.8% 오른 4235원에 장을 마쳤다. 2일 종가를 반영한 시가총액은 585억원이다. 삼익악기의 지분가치를 소폭 상회하는 수준이다.

▷ 주가순자산배수(PBR) 1.02배

2일 종가와 2분기 실적을 반영한 주가순자산배수(PBR)은 1.02배로 5년 평균 PBR 1.46배에 비해 낮다. 자회사들의 손실이 오랜 기간 이어지면서, 최근 본업의 호조에도 불구하고 주가는 주당순자산과 비슷한 평가를 받고 있다.

주가순이익배수(PER)와 자기자본이익률(ROE)는 각각 19.3배, 5.24%을 기록하고 있다.

[스페코] 투자 체크 포인트

| 기업개요

|

삼익악기 지분 16% 보유한 플랜트, 방산 사업 회사 |

|---|---|

| 사업환경

|

▷ 건설 관련 플랜트는 국내 부동산 경기 위축으로 큰 폭의 수요 성장이 어려운 상황임 ▷ 방산 산업은 정부의 국방비 지출 규모에 영향을 받음 |

| 경기변동

|

▷ 플랜트 사업은 경기에 딸 실적 영향을 크게 받는 산업으로 부동산 경기에 직접적인 영향을 받음 ▷ 방산 산업은 경기 변동에 둔감한 편 |

| 주요제품

|

▷ 아스팔트믹싱플랜트 (60.40%, 11년 4억7700만원 → 12년 4억7700만원 → 13년 4억7700만원 → 14년 4억7700만원 → 15년 반기 4억7700만원) ▷ Wind tower (28.45%) * 괄호 안은 매출 비중 및 판매단가 추이 |

| 원재료

|

▷ Level S/W 외(50.4%) ▷ 스틸 플레이트(28%, 13년 672원 → 14년 672원 → 15년 반기 672원) ▷ G/Motor(12.3%, 13년 41만7680원 → 14년 41만7680원 → 15년 반기 41만7680원) * 괄호 안은 매입 비중 및 매입 단가 추이 |

| 실적변수

|

▷ 부동산 경기 활성화시 수혜 ▷ 주 원재료인 STEEL PLATE 가격 하락시 수익성 개선 ▷ 삼익악기 실적 (지분 16.6% 보유 : 2014년 1분기 보고서 기준) |

| 리스크

|

▷ 전방 산업인 건설업이 경기 변동에 민감해 호황기와 불황기의 실적 변동성이 클 수 있음 ▷ 차입금 비중이 35%(2014.1분기)로 매 분기 재무안전성 점검이 필요 |

| 신규사업

|

멕시코에 풍력발전용 타워 생산공장 건설, 재생아스콘플랜트 사업 강화 |

14.06/13

14.06/13[스페코] 한 눈에 보는 투자지표

(단위: 억원)

[스페코] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 김종섭 | 본인 | 보통주 | 5,777,071 | 44.50 | 5,777,071 | 41.80 | - |

| 김수남 | 특관 | 보통주 | 151,789 | 1.17 | 151,789 | 1.09 | - |

| (주)스페코 | 특관 | 보통주 | 1,397 | 0.01 | 1,397 | 0.01 | - |

| 계 | 보통주 | 5,930,257 | 45.68 | 5,930,257 | 42.90 | - | |

| 기타 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.