아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[V차트 우량주] 나이스정보통신, 카드사용 증가로 실적 성장

나이스정보통신25,350원, ▲250원, 1%은 지난 2000년 상장한 전자결제서비스 업체로 한국정보통신7,810원, ▲90원, 1.17%과 VAN사업분야 시장점유율 1, 2위를 다투고 있다. NICE그룹의 지주사인 NICE13,940원, ▲100원, 0.72%가 나이스정보통신 지분 42.7%를 보유한 최대주주다.

▷ 국내 시장점유율 16%, 신용카드 결제 건수 증가로 실적 성장

나이스정보통신의 주력 사업은 VAN(Value added network)사업으로 ‘14년 기준 매출 비중이 82.3%다. VAN사업이란 카드사들을 대신해 VAN사업자가 오프라인 가맹점에 카드결제 단말기를 설치해 준 뒤, 카드 사용 승인 중계와 카드 전표 매입 업무를 처리해주는 사업이다.

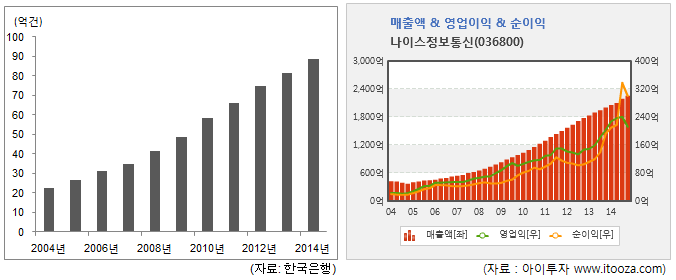

VAN사는 카드사의 업무를 대리해주고 카드사로부터 결제 1건당 80원~100원의 정액 수수료를 받는다. 따라서 결제 건수가 늘어나면 VAN사의 매출과 이익이 증가하게 된다. 지난 ‘05년부터 신용카드 이용건수가 급격히 증가하면서 나이스정보통신은 큰 성장을 이뤄냈다. ‘04년 연간 22억건이던 신용카드 사용건수는 지난해 88억건으로 늘어났다. 같은 기간 나이스정보통신의 매출액은 320억원에서 2250억원, 영업이익은 30억원에서 212억으로 약 7배 증가했다.

[그림] 국내 신용카드 결제 건수와 나이스정보통신 실적 추이

▷ '08년 한국신용평가정보 지분 인수.. 차입금 발생

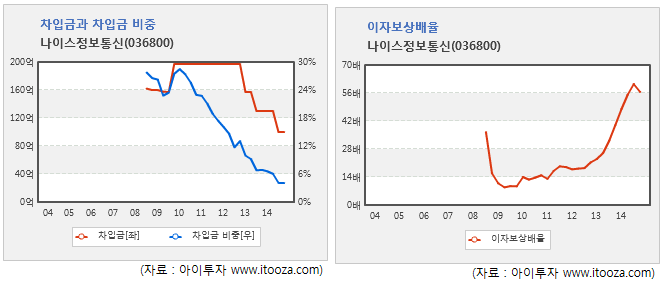

나이스정보통신은 ‘02년부터 무차입 경영을 유지해왔으나 ‘08년 자본총계의 56% 규모인 160억원을 은행권으로부터 차입했다. 당시 NICE그룹은 한국신용평가(현재 NICE평가정보17,170원, ▲250원, 1.48%)를 다우그룹으로부터 인수했다. 나이스정보통신의 차입금 160억원은 한국신용평가 지분 5.6%를 매입하는데 사용됐다. 이후 운영자금 용도로 추가 대출을 받아 차입금이 197억원까지 늘어났다.

나이스정보통신은 ‘13년부터 돈을 갚기 시작해 ‘14년 말 기준으로 100억원까지 차입금이 줄어들었다. 지난 ‘09년 11억원에 이르던 이자비용도 ‘14년 4억원으로 감소했다. 이로 인해 ‘09년 9배 수준이던 이자보상배율(영업이익/이자비용)은 ‘14년 56배로 늘어났다.

▷ 모회사의 지주사 전환으로 자산구조 변동

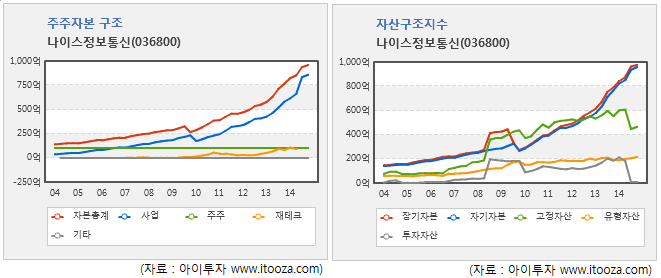

자산구조지수 차트를 보면 ‘09년 일시적으로 장기자본, 고정자산, 투자자산이 늘었다. 이는 ‘08년 말 매입한 한국신용평가(현재 NICE평가정보17,170원, ▲250원, 1.48%) 지분을 지분법적용투자자산으로 분류돼 투자자산에 포함됐기 때문이다.

나이스정보통신은 한국신용평가 지분을 5.6% 매입했으나 나이스정보통신의 모회사인 한국신용정보(현재 NICE13,940원, ▲100원, 0.72%)가 가진 한국신용평가 지분 31.6%을 고려했을 때, 회사에 중대한 영향력을 미칠 수 있어 지분법적용투자자산으로 분류됐다.

'10년엔 장기자본과 투자자산이 감소했는데, 이는 한국신용평가의 지분이 관계기업투자주식에서 매도가능금융자산으로 재분류된 영향이다. 한국신용정보와 한국신용평가가 각 회사의 투자사업부문과 신용조회사업부문을 분할하여 부문별 합병을 진행했다.

이 과정에서 투자사업부문의 합병법인은 NICE13,940원, ▲100원, 0.72%로, 신용조회사업부문은 NICE평가정보17,170원, ▲250원, 1.48%로 사명을 변경했다. 분할, 합병 이후 나이스정보통신은 한국신용평가에 대한 영향력이 상실돼 보유지분이 매도가능금융자산으로 재분류됐다. 매도가능금융자산으로 재분류되면서, 지분에 대한 평가가 시가 기준으로 변경돼 투자자산이 감소했다.

'12년 모회사인 NICE13,940원, ▲100원, 0.72%가 지주사로 전환하면서 나이스정보통신은 NICE13,940원, ▲100원, 0.72%가 보유한 계열사 주식을 모두 처분해야 했다. 이로 인해 보유 중이던 NICE13,940원, ▲100원, 0.72%와 NICE평가정보17,170원, ▲250원, 1.48% 주식을 '14년 8월 모두 매각했다. 자산구조지수 차트에서 '14년 고정자산과 투자자산이 급감하는 이유는 이 때문이다.

▷ 우량한 자산구조

VAN사업은 제조업과 달리 기계와 같은 유형자산에 대한 투자가 필요하지 않다. 따라서 벌어들이는 이익이 자본 항목의 이익잉여금으로 고스란히 쌓이고 있다. 주주자본 구조 차트를 보면 사업(이익잉여금) 항목이 꾸준히 증가하면서 자본총계 역시 증가해 나가는 것을 확인할 수 있다. 이로 인해 장기자본과 자기자본 역시 매년 늘어나 장기자본>고정자본>고정자산 순서의 우량한 자산구조를 보이고 있다.

▷ 순이익 따라 주가도 상승

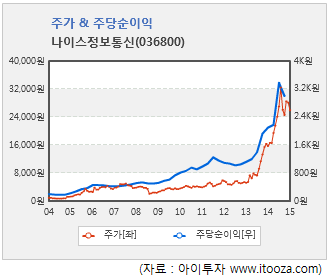

나이스정보통신은 2013년부터 주당순이익이 빠르게 늘면서 주가도 급등했다. '12년 1049원이던 주당순이익은 '14년 2998원으로 약 3배 증가했다. 같은 기간 주가 또한 5000원 내외에서 '14년 말 2만4600원까지 약 5배 올랐다.

[나이스정보통신] 투자 체크 포인트

| 기업개요 | 전자결제서비스(VAN, Value Added Network) 업체 |

|---|---|

| 사업환경 | ▷ 나이스정보통신은 국내 VAN 시장에서 약 20%를 점유 중(관계사 포함) ▷ 카드 발급 증가, 소액결제 횟수 증가, 정부의 활성화 정책 등으로 꾸준히 성장 ▷ 수수료 수입 감소, 경쟁 심화 등으로 수익성 악화 |

| 경기변동 | 경기 변동에 따른 소비심리와 밀접 |

| 주요제품 | ▷ 카드조회서비스: 수수료 수입 (82%) ▷ 전자지불결제대행: 온라인지급결제중개 (15%) *괄호안은 매출 비중 |

| 원재료 | 해당사항 없음 |

| 실적변수 | ▷ 카드 결제 횟수 증가시 수혜 ▷ 카드 발급 증가시 수혜 |

| 리스크 | ▷구조적으로 수수료 인하에 따른 수익성 악화 |

| 신규사업 | 진행중인 신규사업 없음 |

[나이스정보통신] 한 눈에 보는 투자지표

(단위: 억원)

[나이스정보통신] 주요주주

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 나이스 홀딩스 |

모회사 | 보통주 | 4,270,000 | 42.7 | 4,270,000 | 42.7 | - |

| 계 | 보통주 | 4,270,000 | 42.7 | 4,270,000 | 42.7 | - | |

| 우선주 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.