ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[вїђЖ░ђВЮў ВёаьЃЮ] вДѕьІ┤ ьюўьіИве╝ВЮў 'ьћёвдгВЌаВіц'

ьюўьіИве╝ "ВѕюВџ┤ВаёВъљв│И вїђв╣ё ВађьЈЅЖ░ђ вљю ВєїьўЋВБ╝вЦ╝ ВѓгвЮ╝"

вДѕьІ┤ ьюўьіИве╝ВЮђ ВЏћЖ░ђВЌљВёю в▓їВ▓ўьѕгВъљВъљвАю ВюавфЁьЋўвІц. в▓їВ▓ў(vulture) ьѕгВъљвіћ 'вѓеВЮў вХѕьќЅВЮё ВЮ┤ВџЕьЋ┤ ВъЄВєЇВЮё В▒ЎЖИ░віћ Въљ'вЮ╝віћ вю╗ВЮў ВўЂВќ┤ вІеВќ┤ВЮИ в▓їВ▓ўВЌљВёю ВЋї Вѕў ВъѕвЊ», вХђВІцЖИ░ВЌЁВЮё ВІ╝Ж░њВЌљ ВЮИВѕўьЋ┤ ВаЋВЃЂьЎћВІюьѓе ьЏё Ж│аЖ░ђВЌљ вДцЖ░ЂьЋўвіћ ьѕгВъљвЦ╝ ВЮўв»ИьЋювІц. ьюўьіИве╝ВЮђ В╣еВ▓┤вЦ╝ Ж▓фЖ│а Въѕвіћ ЖИ░ВЌЁВЮў ВБ╝ВІЮВЮё ВІ╝Ж░њВЌљ вїђвЪЅ вДцВДЉьЋ┤ ЖИ░ВЌЁ ВЮўВѓгЖ▓░ВаЋВЌљ ВаЂЖи╣ В░ИВЌгьќѕвІц.

вўљьЋю, ьюўьіИве╝ВЮђ Вё▒ВъЦьЋўвіћ ВєїьўЋВБ╝вЦ╝ ВёаьўИьќѕвІц. ВбЁвфЕ ВёаВаЋВІю ВІюЖ░ђВ┤ЮВЋА Жиювфе, вХђВ▒ёв╣ёВюе, ВБ╝вІ╣ВўЂВЌЁьўёЖИѕьЮљвдёв╣ёВюе(PCR), ВІюЖ░ђВ┤ЮВЋА вїђв╣ё ВѕюВџ┤ВаёВъљв│И Жиювфе вЊ▒ВЮё Ж│авацьќѕвІц. ЖиИВЮў ЖИ░ВцђВЌљ вћ░вЦ┤вЕ┤ ьѕгВъљвїђВЃЂВЮђ Вађва┤ьЋўвЕ┤ВёювЈё Въгвг┤ВЃЂьЃюЖ░ђ ВбІЖ│а Ж▓йВўЂВДёВЮ┤ ВБ╝ВБ╝ВЮў Ж┤ђВаљВЌљВёю ВЮ╝ьЋўвЕ░ ВЮ┤ьЋ┤ьЋа Вѕў Въѕвіћ ьџїВѓгВЌгВЋ╝ ьЋювІц.

ьћёвдгВЌаВіц7,090ВЏљ, Рќ╝-40ВЏљ, -0.56%віћ ьюўьіИве╝ВЮў ЖИ░ВцђВЌљ вХђьЋЕьЋўвіћ ВбЁвфЕ ВцЉ ьЋўвѓўвІц. 10ВЮ╝ ВбЁЖ░ђ ЖИ░Вцђ ВІюЖ░ђВ┤ЮВЋАВЮ┤ 215ВќхВЏљВю╝вАю 1000ВќхВЏљ в»ИвДїВЮИ ВєїьўЋВБ╝ВЌљ ВєЇьЋўЖ│а, 3вХёЖИ░ вДљ ЖИ░Вцђ вХђВ▒ёв╣ёВюеВЮђ 12%вАю ВЮ╝в░ўВаЂВю╝вАю ВЋѕВаёьЋўвІцЖ│а ьїљвІеьЋўвіћ 100% в»ИвДїВЮ┤вІц. вўљьЋю, ВѕюВџ┤ВаёВъљв│И(ВюавЈЎВъљВѓ░-ВюавЈЎвХђВ▒ё)ВЮ┤ 197ВќхВЏљВю╝вАю ВІюВ┤ЮВЮў 91%ВЌљ вІгьЋ┤ ьюўьіИве╝ВЮў ВађьЈЅЖ░ђ ЖИ░Вцђ(ВѕюВџ┤ВаёВъљв│ИВЮ┤ ВІюВ┤ЮВЮў 40% ВЮ┤ВЃЂ)ВЮё ьєхЖ│╝ьќѕвІц.

Рќи вЉљВѓ░ВЮИьћёвЮ╝ВйћВќ┤ Ж▒┤Вёц ВцЉВъЦв╣ёВџЕ ВаёваЦВёа ВаюВА░ВЌЁВ▓┤

ьћёвдгВЌаВіцвіћ Ж▒┤Вёц ВцЉВъЦв╣ёВџЕ ВаёваЦВёа(Wire Harness)ВЮё вДївЊювіћ вХђьњѕВЌЁВ▓┤вІц. ьћёвдгВЌаВіцВЮў ВѓгВЌЁвХђвгИВЮђ ВаёваЦВёаВЮё ВЃЮВѓ░ьЋўвіћ ВаёВъЦВѓгВЌЁвХђВЎђ Ж▒┤ВёцВъЦв╣ёВџЕ MCU, ьЂ┤вЪгВіцьё░, ЖИѕВюхвІевДљЖИ░ вЊ▒ВЮё ВЃЮВѓ░ьЋўвіћ ВаюВќ┤ВѓгВЌЁвХђвАю вѓўвЅювІц. ВѓгВЌЁвХђв│ё вДцВХюв╣ёВцЉВЮђ ВДђвѓю 3вХёЖИ░ ЖИ░ВцђВю╝вАю ВаёВъЦВѓгВЌЁвХђЖ░ђ 83%, ВаюВќ┤ВѓгВЌЁвХђЖ░ђ 17%вІц.

ьћёвдгВЌаВіцЖ░ђ вДївЊювіћ ВаёваЦВёаВЮђ Жх┤ВѓГЖИ░, ьюавАювЇћ, ВДђЖ▓їВ░е вЊ▒ вїђьўЋ Ж▒┤ВёцВъЦв╣ёВЌљ ВѓгВџЕьЋювІц. ВцЉВъЦв╣ёВџЕ ВаёваЦВёаВЮђ ВъљвЈЎВ░еВџЕ ВаёваЦВёаЖ│╝ вІгвдг Ваюьњѕ ВѓгВќЉВЮ┤ ьЉюВцђьЎћ вљўВќ┤ВъѕВДђ ВЋівІц. вћ░вЮ╝Вёю вІцьњѕВбЁ ВєївЪЅ ВЃЮВѓ░ЖхгВА░вЕ░ ВІюВъЦ ЖиювфеЖ░ђ ВъЉВЋё вїђЖИ░ВЌЁ ВДёВъЁВЮ┤ ьъўвЊа ьІѕВЃѕВІюВъЦВЮ┤вІц. ВБ╝Вџћ вДцВХюВ▓ўвіћ вЉљВѓ░ВЮИьћёвЮ╝ВйћВќ┤, ьўёвїђВцЉЖ│хВЌЁ, LSВаёВёаВЮ┤вЕ░, вДцВХюВЮў Ваѕв░ў ВЮ┤ВЃЂВЮ┤ вЉљВѓ░ВЮИьћёвЮ╝ВйћВќ┤ВЌљВёю в░юВЃЮьЋўЖ│а вДцВХюВЮў 22%Ж░ђвЪЅВЮ┤ ьўёвїђВцЉЖ│хВЌЁВЌљВёю в░юВЃЮьЋювІц. вЉљ ьџїВѓгвіћ ВцЉЖхГВЌљ Жх┤ВѓГЖИ░вЦ╝ ьїљвДцьЋўЖ│а ВъѕЖ│а, ВцЉЖхГВЮў Ж▒┤ВёцЖИ░Ж│ё ВІюВъЦ Жиювфевіћ ВёИЖ│ё Ж▒┤ВёцЖИ░Ж│ё ВІюВъЦ ЖиювфеВЮў 40%вЦ╝ В░еВДђьЋювІц.

ьћёвдгВЌаВіцвіћ ВаюВќ┤ВѓгВЌЁвХђвЦ╝ ьєхьЋ┤ Ж▒┤ВёцВъЦв╣ёВџЕ ВаюВќ┤ВъЦВ╣ўвЦ╝ ВЃЮВѓ░ьЋўЖ│а, ЖИѕВюхвІевДљЖИ░вЈё OEM в░ЕВІЮВю╝вАю ВаюВА░ьЋ┤ вѓЕьњѕьЋўЖ│а ВъѕвІц. ЖИѕВюхвІевДљЖИ░ ВѓгВЌЁВЮђ ьєхВъЦВаЋвдгЖИ░ вЊ▒ 7ВбЁВЮў ЖИѕВюхвІевДљЖИ░вЦ╝ ьЋюЖхГВ╗┤ьЊеьё░ВЌљ вѓЕьњѕьЋўЖ│а ВъѕвІц.

ьћёвдгВЌаВіцВЮў ВхюЖи╝ ВІцВаЂВЮђ ВцЉЖхГ Ж▒┤ВёцЖ▓йЖИ░ ВЌЁьЎЕВЮў вХђВДёЖ│╝ ьЋюЖхГВ╗┤ьЊеьё░ьќЦ вДцВХюВЋА Ж░љВєївАю вХђВДёьќѕвІц. ВДђвѓю 3вХёЖИ░ вѕёВаЂ ВЌ░Ж▓░ЖИ░Вцђ вДцВХюВЋАВЮђ 234ВќхВЏљВю╝вАю ВаёвЁёвЈЎЖИ░ вїђв╣ё 15% Ж░љВєїьќѕвІц. ВўЂВЌЁВЮ┤ВЮхВЮђ Ж░ЎВЮђ ЖИ░Ж░ё 16% Ж░љВєїьЋю 20ВќхВЏљВЮё, ВДђв░░ВДђвХё ВѕюВЮ┤ВЮхВЮђ 21% Ж░љВєїьЋю 19ВќхВЏљВЮё ЖИ░вАЮьќѕвІц.

Рќи ВќЉьўИьЋю ьўёЖИѕьЮљвдёЖ│╝ Въгвг┤ ЖхгВА░

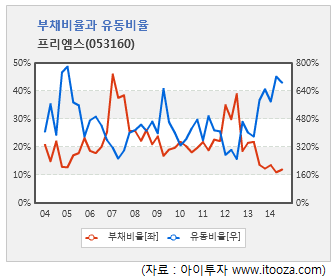

вІцвДї ьћёвдгВЌаВіцвіћ ВќЉьўИьЋю ьўёЖИѕьЮљвдё ЖхгВА░ВЎђ Въгвг┤ВЋѕВаёВё▒ВЮё Ж░ќЖ│а ВъѕВќ┤ вѕѕЖИИВЮё ‾вІц. ВДђвѓю 10вЁёЖ░ё ьћёвдгВЌаВіцВЮў ВўЂВЌЁьЎювЈЎ ьўёЖИѕьЮљвдёВЮђ ЖЙИВцђьъѕ (+)вЦ╝ ЖИ░вАЮьЋўЖ│а ВъѕВю╝вЕ░, ьѕгВъљьЎювЈЎ ьўёЖИѕьЮљвдёЖ│╝ Въгвг┤ьЎювЈЎ ьўёЖИѕьЮљвдёВЮђ Ваёв░ўВаЂВю╝вАю (-)вЦ╝ вѓўьЃђвѓ┤Ж│а ВъѕвІц. ВЮ┤віћ ВЮ╝в░ўВаЂВю╝вАю Вё▒ВѕЎЖИ░ ЖИ░ВЌЁВЌљВёю вѓўьЃђвѓўвіћ ьўёЖИѕьЮљвдё ЖхгВА░вІц.

ьћёвдгВЌаВіцвіћ ВДђвѓю 10вЁёЖ░ё 50% ВЮ┤ьЋўВЮў вХђВ▒ёв╣ёВюеЖ│╝ 300%ВЮ┤ВЃЂВЮў ВюавЈЎв╣ёВюеВЮё ВюаВДђьќѕвІц. ВЮ╝в░ўВаЂВю╝вАю вХђВ▒ёв╣ёВюеВЮ┤ 100% ВЮ┤ьЋў, ВюавЈЎв╣ёВюеВЮ┤ 100% ВЮ┤ВЃЂВЮ┤вЕ┤ Въгвг┤ЖхгВА░Ж░ђ ВќЉьўИьЋўвІцЖ│а ьїљвІеьЋювІц. В░еВъЁЖИѕВЮђ 2007вЁё 32ВќхВЏљВЮё ЖИ░вАЮьЋю вњц Ж░љВєїьЋ┤, ВДђвѓю 3вХёЖИ░ вДљ ЖИ░ВцђВю╝вАю 1ВќхВЏљВЮ┤ вѓеВЋёВъѕвІц.

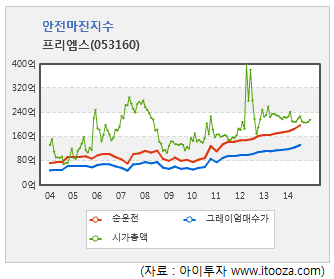

Рќи ВѕюВџ┤ВаёВъљв│ИВЮ┤ ВІюВ┤ЮВЮў 90% ВЮ┤ВЃЂ

ьюўьіИве╝ВЮ┤ ЖИ░ВЌЁВЮў ВађьЈЅЖ░ђ ВЌгвХђвЦ╝ ьїљвІеьЋа вЋї ВцЉВџћьЋўЖ▓ї в┤цвЇў ВДђьЉювіћ ВѕюВџ┤ВаёВъљв│И(ВюавЈЎВъљВѓ░-ВюавЈЎвХђВ▒ё)ВЮ┤вІц. ВДђвѓю 3вХёЖИ░ ЖИ░Вцђ ВѕюВџ┤ВаёВъљв│ИВЮђ 197ВќхВЏљВю╝вАю ВІюВ┤ЮВЮў 91%ВЌљ ьЋ┤вІ╣ьЋювІц.

[ьћёвдгВЌаВіц] ьѕгВъљ В▓┤ьЂг ьЈгВЮИьіИ

| ЖИ░ВЌЁЖ░юВџћ | ЖхГвѓ┤ 1Вюё Ж▒┤Вёц ВцЉВъЦв╣ёВџЕ ВаёваЦВёа ВЃЮВѓ░ьџїВѓг |

|---|---|

| ВѓгВЌЁьЎўЖ▓й | Рќи ВБ╝ваЦВЮђ Ж▒┤Вёц ВцЉВъЦв╣ё вХђьњѕ, вІцьњѕВбЁ(1500ВЌг ьњѕвфЕ) ВєївЪЅ ВЃЮВѓ░ Рќи Жх┤ВѓГЖИ░ЖИЅ ВЮ┤ВЃЂ ВаюВА░ Ж░ђвіЦьЋю ЖхГвѓ┤ 3Ж░ю ВЌЁВ▓┤ Ж│╝ВаљВІюВъЦ |

| Ж▓йЖИ░в│ђвЈЎ | ьєавфЕЖ│хВѓг вХёВЋ╝ Ж▓йЖИ░ВЌљ вћ░вЮ╝ ВІцВаЂ ВўЂьќЦВЮё в░Џвіћ Вѓ░ВЌЁВю╝вАю Жх┤ВѓГЖИ░ ВЃЮВѓ░вЪЅВЌљ ВўЂьќЦВЮё в░ЏВЮї |

| ВБ╝ВџћВаюьњѕ | Рќи вЉљВѓ░ВЮИьћёвЮ╝ВйћВќ┤ ВаёваЦВёа: Ж▒┤ВёцВцЉВъЦв╣ё, Вѓ░ВЌЁВџЕВ░евЪЅ, ВЌћВДёВџЕ(49%) Рќи ьЋюЖхГВ╗┤ьЊеьё░ : ЖИѕВюхвІевДљЖИ░(7%) Рќи ьўёвїђВцЉЖ│хВЌЁ ВаёЖИ░в░░Вёа: Жх┤ВѓГЖИ░, ьюавАювЇћвфевЇИВџЕ(25%) *Ж┤ёьўИ ВЋѕВЮђ вДцВХюв╣ёВцЉ |

| ВЏљВъгвБї | Рќи ВаёВёавЦў(29%, 11вЁё 25вДї1000ВЏљ Рєњ 12вЁё 26вДї2000ВЏљ Рєњ 13вЁё 24вДї8000ВЏљ Рєњ 14вЁё 1вХёЖИ░ 24вДї8000ВЏљ) Рќи ьЋўВџ░ВДЋвЦў, ьё░в»ИвѓавЦў (19%, 11вЁё 92вДї5000ВЏљ Рєњ 12вЁё 94вДїВЏљ Рєњ 13вЁё 94вДїВЏљ Рєњ 14вЁё 1вХёЖИ░ 94вДїВЏљ) * Ж┤ёьўИ ВЋѕВЮђ вДцВъЁв╣ёВцЉ в░Ј вДцВъЁвІеЖ░ђ ВХћВЮ┤ |

| ВІцВаЂв│ђВѕў | Рќи вЉљВѓ░ВЮИьћёвЮ╝ВйћВќ┤, ьўёвїђВцЉЖ│хВЌЁ ВцЉВъЦв╣ё ьїљвДцвЪЅ ВдЮЖ░ђВІю Вѕўьўю Рќи ВцЉЖхГ вЊ▒ВЮў ВѓгьџїЖ░ёВаЉВъљв│И ьѕгВъљ ВдЮЖ░ђВІю Вѕўьўю(ВцЉЖхГ ВъљьџїВѓг 2Ж││ в│┤Вюа, ВДђвХёВюе 100%) |

| вдгВіцьЂг | ВЌ░Ж░ё ВѕюВЮ┤ВЮх ЖиювфеЖ░ђ 50ВќхВЏљ в»ИвДїВю╝вАю вДцВХюВЋАВЮ┤ Ж░љВєїьЋўвЕ┤ ВЮ┤ВЮхВЮ┤ ЖИЅЖ░љьЋа Вѕў ВъѕВЮї |

| ВІаЖиюВѓгВЌЁ | ВДёьќЅВцЉВЮИ ВІаЖиюВѓгВЌЁ ВЌєВЮї |

[ьћёвдгВЌаВіц] ьЋю вѕѕВЌљ в│┤віћ ьѕгВъљВДђьЉю

(вІеВюё: ВќхВЏљ)

[ьћёвдгВЌаВіц] ВБ╝ВџћВБ╝ВБ╝

| Вё▒ вфЁ | Ж┤ђ Ж│ё | ВБ╝ВІЮВЮў ВбЁвЦў | ВєїВюаВБ╝ВІЮВѕў в░Ј ВДђвХёВюе | в╣ёЖ│а | |||

|---|---|---|---|---|---|---|---|

| ЖИ░ В┤ѕ | ЖИ░ вДљ | ||||||

| ВБ╝ВІЮВѕў | ВДђвХёВюе | ВБ╝ВІЮВѕў | ВДђвХёВюе | ||||

| ВБ╝вЈёВІЮ | в│ИВЮИ | в│┤ьєхВБ╝ | 2,000,000 | 33.33 | 2,000,000 | 33.33 | ВхювїђВБ╝ВБ╝ |

| в░ЋьЮЦВІЮ | ьі╣ВѕўЖ┤ђЖ│ёВЮИ | в│┤ьєхВБ╝ | 837,750 | 13.96 | 837,750 | 13.96 | вїђьЉюВЮ┤Вѓг |

| Ж│ё | в│┤ьєхВБ╝ | 2,837,750 | 47.29 | 2,837,750 | 47.29 | - | |

| - | - | - | - | - | - | ||

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.