아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[상한가 분석] MH에탄올, 자회사 팔았더니 '들썩'...왜?

자회사 지분 매각을 통해 재무구조를 개선하겠다고 밝힌 MH에탄올4,995원, ▲60원, 1.22%이 상한가다. 22일 오후 12시 11분 현재 가격 제한폭까지 상승한 3590원을 기록 중이다.

공시 내역을 참조해 종합해보면, MH에탄올은 자회사를 장부가보다 낮게 팔아 당장 이에 따른 처분 손실이 발생할 것으로 보이지만 적자 자회사의 지분을 줄여 지분법 손실이 감소하고, 차입금 상환을 통해 이자비용을 낮출수 있는 점은 이익에 긍정적인 요인이다.

전일 공시에 따르면 MH에탄올은 지분 100%를 보유하고 있는 자회사 CJ캄보디아와 MH바이오에너지 지분 80%를 각각 처분한다. 1월 21일 계약금 10%를 수령하고 3월 20일에 나머지 잔금을 수령할 예정으로 1분기 중에 매각이 완료될 것으로 보인다. 처분 금액은 장부가 기준으로 597억원이지만 실제로는 400억원이라고 밝혔다.

이처럼 처분 금액이 낮아진 것은 자회사가 적자를 보이고 있는 상황에 따른 것으로 풀이된다. 다만 적자 자회사의 지분 축소는 이익에 긍정적인 요인이다. 두 자회사는 지난해 3분기 말 기준 각각 18억원(CJ캄보디아)과 36억원(MH바이오에너지)의 적자를 기록하고 있다. 100%였던 지분율이 모두 20% 수준으로 낮아짐에 따라 고스란히 반영됐던 54억원의 지분법 손실도 11억원 수준으로 낮아진다.

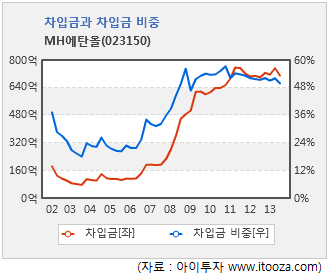

또 이자비용 감소도 기대해 볼 수 있는 부분이다. MH에탄올은 작년 3분기 말 기준 부채비율이 211% 차입금 비중이 50%에 달한다. 총 차입금은 700억원을 상회한다. 매각 대금 400억원은 차입금의 절반 이상을 상환할 수 있는 규모다. 만약 자회사 매각 대금 전부를 차입금 상환에 쓴다면 연간 28억원(총 차입금 * 평균 이자율 4%)에 달하는 이자비용을 12억원 수준으로 절감할 수 있다.

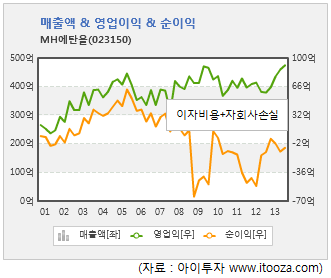

MH에탄올은 주정 판매회사다. 주정은 소주의 원료로 꾸준한 수요가 발생하고 있으며, 대한주정판매가 독점 판매하고 있어 안정적으로 이익을 내고 있다. MH에탄올의 국내 시장 점유율은 9% 수준으로 과거 10년간 매년 300~400억원의 매출과 50~70억원의 영업이익을 올렸다.

그럼에도 과도한 이자비용과 자회사 손실로 최근 5년간 MH에탄올은 영업이익에 크게 못미치는 순이익(연결 지배지분 기준)을 거뒀다. 일례로 작년 3분기 누적 영업이익은 67억원이었으나 순이익은 -20억원을 기록했다. 재무구조 개선을 통해 이익이 회복된다면 30억원을 상회하는 순이익을 기대해 볼 수 있다. 이번 자회사 매각이 주목받는 이유다.

신영증권도 이날 보고서에서 MH에탄올이 캄보디아 법인 매각을 계기로 본업에만 집중한다면 지금 주가는 상대적으로 저평가 돼 있다고 밝혔다. 동종기업인 진로발효가 장부가 대비 3배에 거래되고 있으나 MH에탄올은 장부가의 절반에 거래되고 있다고 덧붙였다.

[2013년 6월 30일 기준, 단위 : 주식수(주), 지분율(%)]

공시 내역을 참조해 종합해보면, MH에탄올은 자회사를 장부가보다 낮게 팔아 당장 이에 따른 처분 손실이 발생할 것으로 보이지만 적자 자회사의 지분을 줄여 지분법 손실이 감소하고, 차입금 상환을 통해 이자비용을 낮출수 있는 점은 이익에 긍정적인 요인이다.

전일 공시에 따르면 MH에탄올은 지분 100%를 보유하고 있는 자회사 CJ캄보디아와 MH바이오에너지 지분 80%를 각각 처분한다. 1월 21일 계약금 10%를 수령하고 3월 20일에 나머지 잔금을 수령할 예정으로 1분기 중에 매각이 완료될 것으로 보인다. 처분 금액은 장부가 기준으로 597억원이지만 실제로는 400억원이라고 밝혔다.

이처럼 처분 금액이 낮아진 것은 자회사가 적자를 보이고 있는 상황에 따른 것으로 풀이된다. 다만 적자 자회사의 지분 축소는 이익에 긍정적인 요인이다. 두 자회사는 지난해 3분기 말 기준 각각 18억원(CJ캄보디아)과 36억원(MH바이오에너지)의 적자를 기록하고 있다. 100%였던 지분율이 모두 20% 수준으로 낮아짐에 따라 고스란히 반영됐던 54억원의 지분법 손실도 11억원 수준으로 낮아진다.

또 이자비용 감소도 기대해 볼 수 있는 부분이다. MH에탄올은 작년 3분기 말 기준 부채비율이 211% 차입금 비중이 50%에 달한다. 총 차입금은 700억원을 상회한다. 매각 대금 400억원은 차입금의 절반 이상을 상환할 수 있는 규모다. 만약 자회사 매각 대금 전부를 차입금 상환에 쓴다면 연간 28억원(총 차입금 * 평균 이자율 4%)에 달하는 이자비용을 12억원 수준으로 절감할 수 있다.

MH에탄올은 주정 판매회사다. 주정은 소주의 원료로 꾸준한 수요가 발생하고 있으며, 대한주정판매가 독점 판매하고 있어 안정적으로 이익을 내고 있다. MH에탄올의 국내 시장 점유율은 9% 수준으로 과거 10년간 매년 300~400억원의 매출과 50~70억원의 영업이익을 올렸다.

그럼에도 과도한 이자비용과 자회사 손실로 최근 5년간 MH에탄올은 영업이익에 크게 못미치는 순이익(연결 지배지분 기준)을 거뒀다. 일례로 작년 3분기 누적 영업이익은 67억원이었으나 순이익은 -20억원을 기록했다. 재무구조 개선을 통해 이익이 회복된다면 30억원을 상회하는 순이익을 기대해 볼 수 있다. 이번 자회사 매각이 주목받는 이유다.

신영증권도 이날 보고서에서 MH에탄올이 캄보디아 법인 매각을 계기로 본업에만 집중한다면 지금 주가는 상대적으로 저평가 돼 있다고 밝혔다. 동종기업인 진로발효가 장부가 대비 3배에 거래되고 있으나 MH에탄올은 장부가의 절반에 거래되고 있다고 덧붙였다.

[MH에탄올] 투자 체크 포인트

| 기업개요 | 소주의 주원료인 주정 제조업체 |

|---|---|

| 사업환경 | ▷ 주정 제조 신규면허를 억제하고 있어 전국에 10개 업체만 영업 중 ▷ 주정은 95% 이상을 주류제조의 주원료로 쓰여 주료 제조업과 밀접한 관련을 가짐 ▷ 생산된 제품은 대한주정판매가 일괄구매한 후 수요업체에 판매하고 있음 |

| 경기변동 | 경기 불황시에 가격이 저렴한 소주소비의 증가로 주정 소비량이 소폭 증가함 |

| 주요제품 | ▷ 주정 : 쌀보리, 조주정 등 (59%) 발효주정 (11년 32만4335원 → 12년 33만9172원 → 13년 2분기 33만9172원) ▷ 바이오에탄올 (35%) *괄호안은 연결기준 매출 비중 및 가격 추이 |

| 원재료 | ▷ 쌀보리, 조주정 등 (67%) 쌀보리 (11년 1232 → 12년 1278 → 13년 2분기 1135, 천원/톤) ▷ 타피오카칩 등 (23%) 타피오카칩 (11년 199 → 12년 170 → 13년 2분기 199, 천원/톤) *괄호안은 매입 비중 및 가격 추이 |

| 실적변수 | ▷ 주류 소비량 증가 및 주정 가격 인상시 수혜 ▷ 쌀,보리 등 원재료 가격 인하시 수혜 |

| 리스크 | 원재료 가격 상승 및 환율 상승 |

| 신규사업 | 진행중인 신규사업 없음 |

위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다. MH에탄올의 정보는 2013년 10월 07일에 최종 업데이트 됐습니다.

(자료 : 아이투자 www.itooza.com)

[MH에탄올] 한 눈에 보는 투자지표

(단위: 억원)

[MH에탄올] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 최동호 | 본인 | 보통주 | 3,530,700 | 50.44 | 3,530,700 | 50.44 | - |

| (의)합포의료재단 | 특수관계인 | 보통주 | 245,260 | 3.50 | 245,260 | 3.50 | - |

| 모친 | 모친 | 보통주 | 46,000 | 0.66 | 46,000 | 0.66 | - |

| 계 | 보통주 | 3,821,960 | 54.60 | 3,821,960 | 54.60 | - | |

| 우선주 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.