м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[лҜёлҰ¬л¶„м„қ] л№ӣмғҳм „мһҗ, PBR 0.6л°°...мғҒмһҘ мқҙнӣ„ 'мөңм Җ'

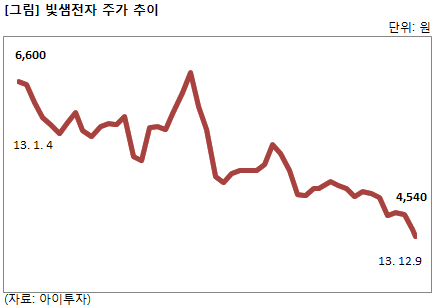

10мқј к°ңмһҘмқ„ м•һл‘” к°ҖмҡҙлҚ° м—°мӨ‘ мөңм Җк°ҖлҘј кё°лЎқ мӨ‘мқё л№ӣмғҳм „мһҗ5,880мӣҗ, в–І30мӣҗ, 0.51%к°Җ л°ҳл“ұм„ёлҘј ліҙмқјм§Җ кҙҖмӢ¬мқ„ лҒҲлӢӨ. м „мқјм—җлҠ” 4540мӣҗм—җ кұ°лһҳлҘј л§ҲміӨлӢӨ. м—°мҙҲ 6000мӣҗмқ„ нӣҢм©Қ л„ҳм—ҲлҚҳ кІғкіј 비көҗн•ҳл©ҙ 30% к°Җлҹү лӮ®лӢӨ.

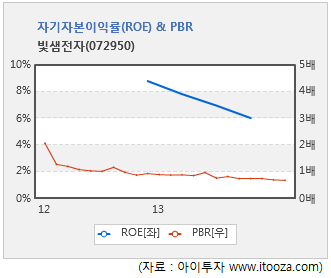

мқҙк°ҷмқҖ м•Ҫм„ём—җ л”°лқј нҡҢмӮ¬мқҳ нҲ¬мһҗм§Җн‘ңмқё мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 0.65л°°лЎң м§ҖлӮң 2012л…„ 3мӣ” мғҒмһҘ мқҙнӣ„ мөңм Җм№ҳлҘј кё°лЎқн•ҳкі мһҲлӢӨ. мғҒмһҘ мқҙнӣ„ нҸүк· м№ҳлҠ” 0.96л°°лӢӨ. PBRмқҖ кё°м—…мқҳ мһҗмӮ°кіј мӢңк°Җмҙқм•Ўмқ„ 비көҗн•ҳлҠ” к°Җм№ҳнҸүк°Җ м§Җн‘ңлӢӨ. лӮ®мқ„мҲҳлЎқ нҡҢмӮ¬мқҳ мһҗмӮ°лҢҖ비 м ҖнҸүк°Җ лҸј мһҲлӢӨлҠ” мқҳлҜёлӢӨ.

лӢӨл§Ң PBRм—җлҠ” кё°м—…мқҳ мҲҳмқөк°Җм№ҳк°Җ нҸ¬н•ЁлҸј мһҲм§Җ м•ҠлӢӨ. л”°лқјм„ң мһҗмӮ°мқ„ нҷңмҡ©н•ҙ мҳ¬лҰ¬лҠ” мҲҳмқөм„ұмқ„ лӮҳнғҖлӮҙлҠ” мһҗкё°мһҗліёмқҙмқөлҘ (ROE)кіј 비көҗн•ҳл©ҙ мҡ©мқҙн•ҳлӢӨ. мқјл°ҳм ҒмңјлЎң ROEмҷҖ PBRмқҖ к°ҷмқҖ л°©н–ҘмңјлЎң мӣҖм§ҒмқёлӢӨ. л№ӣмғҳм „мһҗмқҳ ROEлҸ„ мөңк·ј лӮ®м•„мЎҢлӢӨ. 3분기 м—°нҷҳмӮ°(мөңк·ј 4분기 н•©мӮ°) к°’ кё°мӨҖ ROEлҠ” 6%лЎң мғҒмһҘ мқҙнӣ„ нҸүк· м№ҳ 7.4%лҘј н•ҳнҡҢн•ңлӢӨ. мҰү, нҡҢмӮ¬мқҳ мөңк·ј мЈјк°Җ м•Ҫм„ёмҷҖ м ҖPBRмқҖ мҲҳмқөм„ұ л¶Җ진м—җ л”°лҘё кІғмңјлЎң ліҙмқёлӢӨ.

LEDм „кҙ‘нҢҗкіј кҙ‘м„ лЎң л¶Җн’Ҳмқ„ мғқмӮ°н•ҳлҠ” л№ӣмғҳм „мһҗмқҳ мөңк·ј мӢӨм ҒмқҖ л¶Җ진н–ҲлӢӨ. 분기ліҙкі м„ңм—җ л”°лҘҙл©ҙ 3분기 лҲ„м Ғ мғқмӮ°лҹүмқҖ LEDлӘЁл“Ҳ мӮ¬м—…л¶Җ 17л§Ң5000к°ң, кҙ‘нҶөмӢ мӮ¬м—…л¶Җ 14л§Ң4000к°ңлЎң м „л…„ лҸҷкё°ліҙлӢӨ к°Ғк°Ғ 8% м”© мҰқк°Җн–ҲлӢӨ. к·ёлҹ¬лӮҳ 3분기 лҲ„м Ғ л§Өм¶ңм•ЎмқҖ 212м–өмӣҗмңјлЎң м „л…„ лҸҷкё°ліҙлӢӨ 8% к°җмҶҢн–Ҳкі , кі м •л№„ л¶ҖлӢҙмңјлЎң мқён•ҙ мҳҒм—…мқҙмқөмқҖ 4100л§ҢмӣҗмңјлЎң 50% мӨ„м—ҲлӢӨ. м§Җ분법 л°ҳмҳҒ мҲңмқҙмқөлҸ„ 1590л§ҢмӣҗмңјлЎң 42% к°җмҶҢн–ҲлӢӨ. м ңн’Ҳк°Җ мқён•ҳк°Җ мЈјлЎң л°ҳмҳҒлҗҗлӢӨ. м „л…„ лҢҖ비 LEDлӘЁл“Ҳ к°ҖкІ©мқҖ 7%, кҙ‘м„ лЎң л¶Җн’Ҳ к°ҖкІ©мқҖ 3% л§ҢнҒј к°Ғк°Ғ лӮҙл ёлӢӨ.

в–· м Җ PBR м–ҙл–»кІҢ нҷңмҡ©?

л№ӣмғҳм „мһҗмқҳ мӮ¬лЎҖм—җм„ң ліҙл“Ҝ кё°м—…мқҳ PBRмқҙ нҸүк· м№ҳлҘј нҒ¬кІҢ н•ҳнҡҢн•ңлӢӨл©ҙ мӢӨм Ғ л¶Җ진мқҙ л°ҳмҳҒлҗҗмқ„ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. л”°лқјм„ң нҸүк· PBR нҲ¬мһҗлІ•мқҖ м—…нҷ©мқҙ мЈјкё°м ҒмңјлЎң ліҖлҸҷмқ„ ліҙмқҙлҠ” кІҪкё°ліҖлҸҷнҳ• кё°м—…м—җ м Ғмҡ©н•ҳл©ҙ м•Ңл§һлӢӨ. мЎ°м„ , нҷ”н•ҷ, ITмһҘ비업мІҙмҷҖ к°ҷмқҖ кІҪкё° ліҖлҸҷнҳ• кё°м—…мқҖ мӢӨм Ғ к°ңм„ кіј м•…нҷ”лҘј л°ҳліөн•ҳл©°, мӢ¬н• кІҪмҡ° м ҒмһҗмҷҖ нқ‘мһҗлҘј мҳӨк°ҖкІҢ лҗңлӢӨ.

кІҪкё°ліҖлҸҷнҳ• кё°м—…мқҳ PBRмқҙ нҸүк· м№ҳліҙлӢӨ лӮ®мқ„л•ҢлҠ” мӢӨм Ғмқҙ м•…нҷ”лҗҗмқ„ кІҪмҡ°мқҙл©°, нҸүк· м№ҳ ліҙлӢӨ лҶ’мқ„л•ҢлҠ” мӢӨм Ғ к°ңм„ мқҙ мқҙлӨ„м§Җкі мһҲмқ„ л•ҢлӢӨ. нҲ¬мһҗмһҗ мһ…мһҘм—җм„ мӢӨм Ғмқҙ л¶Җм§„н• л•Ң нҲ¬мһҗн•ҙ мӢӨм Ғ к°ңм„ мқҙ нҷ•мқёлҗҳл©ҙ нҢҢлҠ”(м Җ PBR л§ӨмҲҳ, кі PBR л§ӨлҸ„) м—ӯл°ңмғҒ нҲ¬мһҗлІ•мқ„ мӮ¬мҡ©н•ҳл©ҙ мҲҳмқөмқ„ к·№лҢҖнҷ” н• мҲҳ мһҲлҠ” м…ҲмқҙлӢӨ. лӢӨл§Ң нҡҢмӮ¬мқҳ мӮ¬м—…лӘЁлҚёкіј, кІҪмҹҒл Ҙ, мһ¬л¬ҙм•Ҳм „м„ұмқ„ м җкІҖн•ҳлҠ” кІғмқҖ н•„мҲҳлӢӨ.

[2013л…„ 6мӣ” 30мқј кё°мӨҖ, лӢЁмң„ : мЈјмӢқмҲҳ(мЈј), м§Җ분мңЁ(%)]

мқҙк°ҷмқҖ м•Ҫм„ём—җ л”°лқј нҡҢмӮ¬мқҳ нҲ¬мһҗм§Җн‘ңмқё мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 0.65л°°лЎң м§ҖлӮң 2012л…„ 3мӣ” мғҒмһҘ мқҙнӣ„ мөңм Җм№ҳлҘј кё°лЎқн•ҳкі мһҲлӢӨ. мғҒмһҘ мқҙнӣ„ нҸүк· м№ҳлҠ” 0.96л°°лӢӨ. PBRмқҖ кё°м—…мқҳ мһҗмӮ°кіј мӢңк°Җмҙқм•Ўмқ„ 비көҗн•ҳлҠ” к°Җм№ҳнҸүк°Җ м§Җн‘ңлӢӨ. лӮ®мқ„мҲҳлЎқ нҡҢмӮ¬мқҳ мһҗмӮ°лҢҖ비 м ҖнҸүк°Җ лҸј мһҲлӢӨлҠ” мқҳлҜёлӢӨ.

лӢӨл§Ң PBRм—җлҠ” кё°м—…мқҳ мҲҳмқөк°Җм№ҳк°Җ нҸ¬н•ЁлҸј мһҲм§Җ м•ҠлӢӨ. л”°лқјм„ң мһҗмӮ°мқ„ нҷңмҡ©н•ҙ мҳ¬лҰ¬лҠ” мҲҳмқөм„ұмқ„ лӮҳнғҖлӮҙлҠ” мһҗкё°мһҗліёмқҙмқөлҘ (ROE)кіј 비көҗн•ҳл©ҙ мҡ©мқҙн•ҳлӢӨ. мқјл°ҳм ҒмңјлЎң ROEмҷҖ PBRмқҖ к°ҷмқҖ л°©н–ҘмңјлЎң мӣҖм§ҒмқёлӢӨ. л№ӣмғҳм „мһҗмқҳ ROEлҸ„ мөңк·ј лӮ®м•„мЎҢлӢӨ. 3분기 м—°нҷҳмӮ°(мөңк·ј 4분기 н•©мӮ°) к°’ кё°мӨҖ ROEлҠ” 6%лЎң мғҒмһҘ мқҙнӣ„ нҸүк· м№ҳ 7.4%лҘј н•ҳнҡҢн•ңлӢӨ. мҰү, нҡҢмӮ¬мқҳ мөңк·ј мЈјк°Җ м•Ҫм„ёмҷҖ м ҖPBRмқҖ мҲҳмқөм„ұ л¶Җ진м—җ л”°лҘё кІғмңјлЎң ліҙмқёлӢӨ.

LEDм „кҙ‘нҢҗкіј кҙ‘м„ лЎң л¶Җн’Ҳмқ„ мғқмӮ°н•ҳлҠ” л№ӣмғҳм „мһҗмқҳ мөңк·ј мӢӨм ҒмқҖ л¶Җ진н–ҲлӢӨ. 분기ліҙкі м„ңм—җ л”°лҘҙл©ҙ 3분기 лҲ„м Ғ мғқмӮ°лҹүмқҖ LEDлӘЁл“Ҳ мӮ¬м—…л¶Җ 17л§Ң5000к°ң, кҙ‘нҶөмӢ мӮ¬м—…л¶Җ 14л§Ң4000к°ңлЎң м „л…„ лҸҷкё°ліҙлӢӨ к°Ғк°Ғ 8% м”© мҰқк°Җн–ҲлӢӨ. к·ёлҹ¬лӮҳ 3분기 лҲ„м Ғ л§Өм¶ңм•ЎмқҖ 212м–өмӣҗмңјлЎң м „л…„ лҸҷкё°ліҙлӢӨ 8% к°җмҶҢн–Ҳкі , кі м •л№„ л¶ҖлӢҙмңјлЎң мқён•ҙ мҳҒм—…мқҙмқөмқҖ 4100л§ҢмӣҗмңјлЎң 50% мӨ„м—ҲлӢӨ. м§Җ분법 л°ҳмҳҒ мҲңмқҙмқөлҸ„ 1590л§ҢмӣҗмңјлЎң 42% к°җмҶҢн–ҲлӢӨ. м ңн’Ҳк°Җ мқён•ҳк°Җ мЈјлЎң л°ҳмҳҒлҗҗлӢӨ. м „л…„ лҢҖ비 LEDлӘЁл“Ҳ к°ҖкІ©мқҖ 7%, кҙ‘м„ лЎң л¶Җн’Ҳ к°ҖкІ©мқҖ 3% л§ҢнҒј к°Ғк°Ғ лӮҙл ёлӢӨ.

в–· м Җ PBR м–ҙл–»кІҢ нҷңмҡ©?

л№ӣмғҳм „мһҗмқҳ мӮ¬лЎҖм—җм„ң ліҙл“Ҝ кё°м—…мқҳ PBRмқҙ нҸүк· м№ҳлҘј нҒ¬кІҢ н•ҳнҡҢн•ңлӢӨл©ҙ мӢӨм Ғ л¶Җ진мқҙ л°ҳмҳҒлҗҗмқ„ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. л”°лқјм„ң нҸүк· PBR нҲ¬мһҗлІ•мқҖ м—…нҷ©мқҙ мЈјкё°м ҒмңјлЎң ліҖлҸҷмқ„ ліҙмқҙлҠ” кІҪкё°ліҖлҸҷнҳ• кё°м—…м—җ м Ғмҡ©н•ҳл©ҙ м•Ңл§һлӢӨ. мЎ°м„ , нҷ”н•ҷ, ITмһҘ비업мІҙмҷҖ к°ҷмқҖ кІҪкё° ліҖлҸҷнҳ• кё°м—…мқҖ мӢӨм Ғ к°ңм„ кіј м•…нҷ”лҘј л°ҳліөн•ҳл©°, мӢ¬н• кІҪмҡ° м ҒмһҗмҷҖ нқ‘мһҗлҘј мҳӨк°ҖкІҢ лҗңлӢӨ.

кІҪкё°ліҖлҸҷнҳ• кё°м—…мқҳ PBRмқҙ нҸүк· м№ҳліҙлӢӨ лӮ®мқ„л•ҢлҠ” мӢӨм Ғмқҙ м•…нҷ”лҗҗмқ„ кІҪмҡ°мқҙл©°, нҸүк· м№ҳ ліҙлӢӨ лҶ’мқ„л•ҢлҠ” мӢӨм Ғ к°ңм„ мқҙ мқҙлӨ„м§Җкі мһҲмқ„ л•ҢлӢӨ. нҲ¬мһҗмһҗ мһ…мһҘм—җм„ мӢӨм Ғмқҙ л¶Җм§„н• л•Ң нҲ¬мһҗн•ҙ мӢӨм Ғ к°ңм„ мқҙ нҷ•мқёлҗҳл©ҙ нҢҢлҠ”(м Җ PBR л§ӨмҲҳ, кі PBR л§ӨлҸ„) м—ӯл°ңмғҒ нҲ¬мһҗлІ•мқ„ мӮ¬мҡ©н•ҳл©ҙ мҲҳмқөмқ„ к·№лҢҖнҷ” н• мҲҳ мһҲлҠ” м…ҲмқҙлӢӨ. лӢӨл§Ң нҡҢмӮ¬мқҳ мӮ¬м—…лӘЁлҚёкіј, кІҪмҹҒл Ҙ, мһ¬л¬ҙм•Ҳм „м„ұмқ„ м җкІҖн•ҳлҠ” кІғмқҖ н•„мҲҳлӢӨ.

[л№ӣмғҳм „мһҗ] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | LED м „кҙ‘нҢҗ л°Ҹ лӘЁл“Ҳ, кҙ‘м„ лЎң(нҶөмӢ л§қ) л¶Җн’Ҳмқ„ м ңмһ‘н•ҳлҠ” нҡҢмӮ¬ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | в–· көӯлӮҙ LED м „кҙ‘нҢҗ мӢңмһҘмқҖ 500м—¬к°ң м—…мІҙк°Җ лӮңлҰҪн•ҳкі мһҲмқҢ в–· л№ӣмғҳм „мһҗлҠ” лӘЁл“Ҳл¶Җн„° мҷ„м ңн’Ҳк№Ңм§Җ мғқмӮ°лқјмқёмқ„ к°–м¶”кі мһҲлҠ” 3к°ң м—…мІҙ мӨ‘ н•ҳлӮҳ в–· м§ҖлӮң 2006л…„ мӮјм§„м •ліҙнҶөмӢ мқёмҲҳн•ҙ кҙ‘м„ лЎң л¶Җн’Ҳ мӮ¬м—… 추к°Җ |

| кІҪкё°ліҖлҸҷ | в–· мҲҳмҡ”м—…мІҙмқҳ л°ңмЈјм—җ мқҳн•ң мғқмӮ°, кІҪкё°ліҖлҸҷ мҳҒн–Ҙ л°ӣмқҢ |

| мЈјмҡ”м ңн’Ҳ | в–· LED м „кҙ‘нҢҗ (л§Өм¶ң 비мӨ‘ 54%) (LEDлӘЁл“Ҳ к°ҖкІ©: 10л…„ 5л§Ң6997мӣҗ вҶ’ 11л…„ 6л§Ң193мӣҗ вҶ’ 12л…„ 5л§Ң1581мӣҗ вҶ’ 13л…„л°ҳкё° 5л§Ң1750мӣҗ) в–· кҙ‘м„ лЎң л¶Җн’Ҳ (л§Өм¶ң 비мӨ‘ 38%) (кҙ‘м ‘мҶҚн•ЁмІҙ к°ҖкІ©: 10л…„ 7л§Ң1048мӣҗ вҶ’ 11л…„ 6л§Ң6159мӣҗ вҶ’ 12л…„ 6л§Ң1325мӣҗ вҶ’ 13л…„л°ҳкё° 6л§Ң1079мӣҗ) в–· мӮ°м—…м „мһҗ л¶Җн’Ҳ (л§Өм¶ң 비мӨ‘ 7%) *кҙ„нҳё м•ҲмқҖ л§Өм¶ң 비мӨ‘ л°Ҹ к°ҖкІ© 추мқҙ |

| мӣҗмһ¬лЈҢ | в–· LED (л§Өмһ… 비мӨ‘ 29%) (көӯлӮҙ л§Өмһ…к°Җ: 10л…„ 61.93мӣҗ вҶ’ 11л…„ 32.44мӣҗ вҶ’ 12л…„ 43.33мӣҗ вҶ’ 13л…„л°ҳкё° 22.4мӣҗ) в–· кҙ‘м„ лЎң л¶Җн’Ҳмҡ© мӮ¬м¶ңл¬ј (л§Өмһ… 비мӨ‘ 24%) (10л…„ 2л§Ң6320мӣҗ вҶ’ 11л…„ 2л§Ң6663мӣҗ вҶ’ 12л…„ 2л§Ң6830мӣҗ вҶ’ 13л…„л°ҳкё° 2л§Ң4808мӣҗ) *кҙ„нҳё м•ҲмқҖ л§Өмһ… 비мӨ‘ л°Ҹ к°ҖкІ© 추мқҙ |

| мӢӨм ҒліҖмҲҳ | в–· мҳ¬лҰјн”Ҫ, мӣ”л“ңм»ө л“ұ лҢҖнҳ• мқҙлІӨнҠё мҲҳнҳң в–· м „кё°мҡ”кёҲ мғҒмҠ№мӢң мҲҳнҳң |

| лҰ¬мҠӨнҒ¬ | в–· м—…мІҙк°„мқҳ кІҪмҹҒмӢ¬нҷ” в–· м ңн’Ҳ нҢҗл§Өк°Җ мҲҳмЈјм—җ мқҳн•ҙ л°ңмғқ, мҲҳмЈј к°җмҶҢ мң„н—ҳ |

| мӢ к·ңмӮ¬м—… | в–· 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[л№ӣмғҳм „мһҗ] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[л№ӣмғҳм „мһҗ] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ | мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| к°•л§ҢмӨҖ | ліёмқё | ліҙнҶөмЈј | 1,613,290 | 32.27 | 1,613,290 | 32.27 | - |

| мөңмҲҳмқё | л“ұкё°мһ„мӣҗ | ліҙнҶөмЈј | 137,525 | 2.75 | 118,280 | 2.37 | - |

| мқҙмў…лқҪ | л“ұкё°мһ„мӣҗ | ліҙнҶөмЈј | 118,280 | 2.37 | 100,000 | 2.00 | - |

| к№ҖлІ”мӨ‘ | лҜёл“ұкё°мһ„мӣҗ | ліҙнҶөмЈј | 95,000 | 1.90 | 82,755 | 1.66 | - |

| мЎ°нғңнҳ„ | м№ңмқёмІҷ | ліҙнҶөмЈј | 82,755 | 1.66 | 89,928 | 1.80 | - |

| к°•лҜјнҳё | м№ңмқёмІҷ | ліҙнҶөмЈј | 8,625 | 0.17 | 8,625 | 0.17 | - |

| к°•мңӨкө¬ | мһҗ | ліҙнҶөмЈј | 0 | 0.00 | 5,700 | 0.11 | - |

| к°•лӘ…кө¬ | мһҗ | ліҙнҶөмЈј | 2,000 | 0.04 | 2,000 | 0.04 | - |

| кі„ | ліҙнҶөмЈј | 2,057,475 | 41.15 | 2,020,578 | 40.41 | - | |

| мҡ°м„ мЈј | - | - | - | - | - | ||

| кё°нғҖ | - | - | - | - | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.