м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҠ№л¶ҖмЈј] лЎңм—”, мқҢмӣҗ мӮ¬мқҙнҠё 'л©ңлЎ ' мҡҙмҳҒмӮ¬

нҺём§‘мһҗмЈј

'мҳӨлҠҳмқҳ мҠ№л¶ҖмЈј'лҠ” мһҳ м•Ңл Өм§Җм§Җ м•ҠмқҖ м ҖнҸүк°Җ мҡ°лҹүмЈј мӨ‘м—җм„ң мҷёкөӯмқё л“ұ 'нҒ°мҶҗ' нҲ¬мһҗмһҗл“Өмқҙ м§Җ분мқ„ нҷ•лҢҖн•ҳлҠ” мЈјмӢқмқ„ кіЁлқј м•„мқҙнҲ¬мһҗм—җм„ң л§Өмқј кіөк°ңн•©лӢҲлӢӨ. мҳӨлҠҳ н•ҳлЈЁм—җ мҠ№л¶ҖлҘј ліҙлҠ” мў…лӘ©мқҙ м•„лӢҢ, мҳӨлҠҳл¶Җн„° кҙҖмӢ¬к¶Ңм—җ л‘җлҠ” мў…лӘ©мңјлЎң нҷңмҡ©н•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

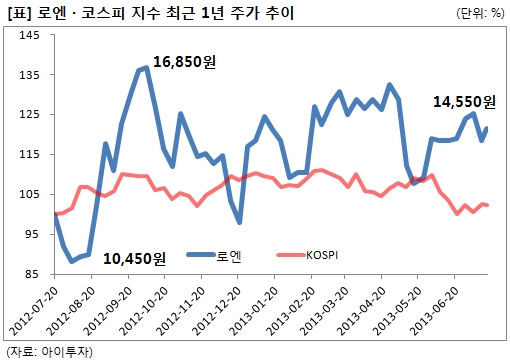

л§ҲмқҙнҒ¬лЎңм—”м—‘мҠӨ2,205мӣҗ, в–І105мӣҗ, 5%мқҳ мЈјк°Җк°Җ л°ҳл“ұн•ҳкі мһҲлӢӨ. лЎңм—”мқҳ мЈјк°ҖлҠ” мһ‘л…„ 8мӣ” 1л§Ң450мӣҗм—җм„ң 10мӣ” 1л§Ң6850мӣҗмңјлЎң 2к°ңмӣ” мӮ¬мқҙ 61% кёүл“ұн•ң л’Ө мЎ°м •мқҙ мӢңмһ‘лҗҗлӢӨ. нҳ„мһ¬ лЎңм—”мқҖ м „мқј лҢҖ비 1% мғҒмҠ№н•ң 1л§Ң4550мӣҗлҢҖм—җ кұ°лһҳлҗҳкі мһҲлӢӨ. лЎңм—”мқҳ мөңк·ј 1л…„к°„ мҲҳмқөлҘ мқҖ мҪ”мҠӨн”ј м§ҖмҲҳлҘј 19%p мғҒнҡҢн–ҲлӢӨ. лЎңм—”мқҖ мЎ°м •мқ„ лҒқлӮҙкі лӢӨмӢң мӢңмһҘ мқёкё°мЈјмӢқмңјлЎң л¶Җнҷңн• мҲҳ мһҲмқ„к№Ң.

в–· көӯлӮҙ 1мң„ мқҢмӣҗ нҢҗл§Ө нҡҢмӮ¬

л§ҲмқҙнҒ¬лЎңм—”м—‘мҠӨ2,205мӣҗ, в–І105мӣҗ, 5%мқҖ көӯлӮҙ 1мң„ мқҢмӣҗ нҢҗл§Ө мӮ¬мқҙнҠёмқё 'л©ңлЎ 'мқ„ мҡҙмҳҒн•ҳлҠ” нҡҢмӮ¬лӢӨ. м—°мҳҲкё°нҡҚмӮ¬м—…лҸ„ н•ҳкі мһҲмңјлӮҳ мЈјлҗң л§Өм¶ңмқҖ мқҢмӣҗ нҢҗл§Өм—җм„ң л°ңмғқн•ңлӢӨ. SKк·ёлЈ№м—җ мқёмҲҳлҗң нӣ„ нҶөмӢ м—…кі„ 1мң„мқё SKн…”л ҲмҪӨ54,000мӣҗ, в–І500мӣҗ, 0.93%кіјмқҳ м ңнңҙ л§ҲмјҖнҢ…мңјлЎң 50%лҘј л„ҳлҠ” лҶ’мқҖ м җмң мңЁмқ„ мһҗлһ‘н•ҳкі мһҲлӢӨ. 'л©ңлЎ ' мӢӨмӢңк°„ мҲңмң„ м°ЁнҠёлҠ” мқҢмӣҗ нҢҗл§Өлҹүм—җ м§Ғм ‘м Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳкё° л•Ңл¬ём—җ м—ҙм„ұ нҢ¬нҒҙлҹҪ л“ұ мҪ”м–ҙмёө кі к°қмқ„ нҷ•ліҙн•ҳлҠ”лҚ° мң лҰ¬н•ҳлӢӨ. мҠӨл§ҲнҠёнҸ°, мҠӨл§ҲнҠёTV, нғңлё”лҰҝ м»ҙн“Ён„° л“ұ мқҢмӣҗ лӢӨмҡҙлЎңл“ң мҶҢ비к°Җ нҺёлҰ¬н•ң кё°кё°л“Өмқҙ л„җлҰ¬ ліҙкёүлҗҳл©ҙм„ң л§Өм¶ңмқҙ мҰқк°Җн•ҳкі мһҲлӢӨ.

лЎңм—” л°Ҹ кІҪмҹҒ мқҢмӣҗмӮ¬л“ӨмқҖ мҳ¬н•ҙ 1мӣ” 1мқјл¶Җн„° мқҢмӣҗ к°ҖкІ©мқ„ м•Ҫ 2л°°к°Җлҹү мқёмғҒн–ҲлӢӨ. мқҢмӣҗ к°ҖкІ©мқҖ м •л¶Җмқҳ к·ңм ңлҘј л°ӣкі мһҲмңјл©°, мҳ¬н•ҙл¶Җн„° м Җмһ‘к¶Ңмһҗ 비мӨ‘мқҙ лҶ’아진 лҢҖмӢ к°ҖкІ© нҸӯмқҙ лҶ’м•„мЎҢлӢӨ. мқҢмӣҗ к°ҖкІ© мқёмғҒ мӨ‘ м җмң мңЁ кІҪмҹҒмқ„ мң„н•ҙ н• мқё мқҙлІӨнҠёк°Җ л§Һм•ҳлӢӨ.

мқҢмӣҗк°ҖкІ© мқёмғҒмңјлЎң лЎңм—”мқҳ 1분기 л§Өм¶ңм•ЎмқҖ м „л…„ лҸҷкё° лҢҖ비 15% м„ұмһҘн•ң 505м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨ. лӢӨл§Ң мқҢмӣҗ нҢҗл§Өм•Ў мӨ‘ м Җмһ‘к¶Ңмһҗ 비мӨ‘мқҙ лҶ’м•„мЎҢкі мқҢмӣҗк°ҖкІ© мқёмғҒ нӣ„ л§ҲмјҖнҢ… кІҪмҹҒмңјлЎң 1분기 мҳҒм—…мқҙмқөмқҖ м „л…„ лҸҷкё° 92м–өмӣҗ лҢҖ비 33% к°җмҶҢн•ң 61м–өмӣҗм—җ к·ёміӨлӢӨ.

в–· мөңк·ј мҷёкөӯмқё л§ӨмҲҳ л°Ҹ мӮ¬лӘЁнҺҖл“ңлЎңмқҳ л§Өк°Ғ мӨҖ비мӨ‘

мҷёкөӯмқё нҲ¬мһҗмһҗлҠ” м§ҖлӮң 9мқјл¶Җн„° 6кұ°лһҳмқј м—°мҶҚмңјлЎң лЎңм—”мқҳ мЈјмӢқмқ„ мҲңл§ӨмҲҳн–ҲлӢӨ. мҳ¬н•ҙ м§ҖмҶҚм ҒмңјлЎң мҷёкөӯмқёмқҙ л§ӨмҲҳн•ҙ лЎңм—”мқҳ мҷёкөӯмқё м§Җ분мңЁмқҖ м§ҖлӮңн•ҙ л§җ 9%м—җм„ң нҳ„мһ¬ 12.2% к№Ңм§Җ мғҒмҠ№н–ҲлӢӨ.

лЎңм—”мқҖ нҳ„мһ¬ л§Өк°Ғ мӨҖ비мӨ‘мқҙлӢӨ. лЎңм—”мқҳ м§Җ분 67.6%лҘј ліҙмң н•ң мөңлҢҖмЈјмЈјмқё SKн”ҢлһҳлӢӣмқҙ м§ҖмЈјнҡҢмӮ¬ к·ңм ңлЎң лЎңм—”мқ„ ліҙмң н•ҳкё° м–ҙл ӨмӣҢмЎҢкё° л•Ңл¬ёмқҙлӢӨ. SKк·ёлЈ№мқҖ м§ҖмЈјнҡҢмӮ¬ SKмқҳ мҰқмҶҗнҡҢмӮ¬мқё лЎңм—”мқҳ м§Җ분мқ„ 100% мҶҢмң н•ҳкұ°лӮҳ л§Өк°Ғн•ҙ мІҳ분н•ҙм•ј н•ңлӢӨ. SKн”ҢлһҳлӢӣмқҖ мӮјм„ұм „мһҗ101,800мӣҗ, в–І2,500мӣҗ, 2.52%, NHN33,500мӣҗ, в–І650мӣҗ, 1.98% л“ұ мЈјмҡ” н•ҳл“ңмӣЁм–ҙ, м»Ён…җмё кё°м—…л“ӨмқҖ мқёмҲҳм „м—җм„ң м ңмҷён–ҲлӢӨ. лЎңм—” м§Җ분 л§Өк°ҒмқҖ нҳ„мһ¬ м–ҙн”јлӢҲнӢ°мҷҖ м№јлқјмқј л“ұ мӮ¬лӘЁнҺҖл“ң мӨ‘мӢ¬мңјлЎң кІҪмҹҒн•ҳкі мһҲлӢӨ.

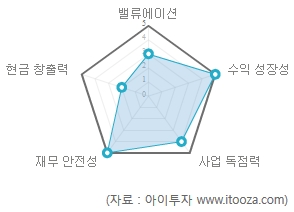

в–· мЈјмӢқMRI 분м„қ кІ°кіј : мғҒмң„ 3%

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң лЎңм—”мқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 19м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 44мң„(мғҒмң„ 3%)лҘј м°Ём§Җн–ҲлӢӨ.

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң лЎңм—”мқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 19м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 44мң„(мғҒмң„ 3%)лҘј м°Ём§Җн–ҲлӢӨ.мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ лҶ’м•„ кі м„ұмһҘмЈјм—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ лҶ’м•„ м•Ҳм „н•ң нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ лҶ’м•„ кІҪкё° ліҖлҸҷм—җ кҙҖкі„ м—Ҷмқҙ нҳ„мһ¬мқҳ мҲҳмқөм„ұмқ„ мң м§Җн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

нҳ„кёҲ м°Ҫм¶ңл Ҙм—җм„ңлҠ” мғҒлҢҖм ҒмңјлЎң лӮ®мқҖ м җмҲҳлҘј л°ӣм•ҳлӢӨ. л§Өм¶ңм•Ў лҢҖ비 мһүм—¬нҳ„кёҲнқҗлҰ„ 비мңЁмқҙ 4%лЎң лӮ®кі мЈјк°Җнҳ„кёҲнқҗлҰ„비мңЁмқҙ 14.8л°°лЎң лҶ’мқҖ м җ л“ұмқҙ л°ҳмҳҒлҗҗлӢӨ.

мЈјмӢқMRIлҠ” м•„мқҙнҲ¬мһҗм—җм„ң мһҗмІҙ к°ңл°ңн•ң мӢӨмӢңк°„ мў…лӘ©л¶„м„қ лҸ„кө¬лӢӨ. MRI мў…н•© м җмҲҳлҠ” мҲҳмқөм„ұмһҘм„ұкіј мһ¬л¬ҙм•Ҳм „м„ұ лҝҗл§Ң м•„лӢҲлқј кё°м—…мқҳ мқҙмқө м§ҖмҶҚм„ұмқ„ к°ҖлҠ н• мҲҳ мһҲлҠ” мӮ¬м—…лҸ…м җл Ҙкіј м Ғм •мЈјк°Җ мҲҳмӨҖк№Ңм§Җ н•Ёк»ҳ кі л Өн•ҙ нҢҗлӢЁн•ңлӢӨ. мЈјмӢқMRI мў…н•© м җмҲҳлҠ” 25м җмқҙ мөңкі м җмҲҳмқҙл©° лҶ’мқ„мҲҳлЎқ м ҖнҸүк°Җ мҡ°лҹү кё°м—…мқҙлӢӨ. лҳҗн•ң мў…н•©м җмҲҳк°Җ лҶ’мқ„мҲҳлЎқ 5к°Ғнҳ• лӘЁм–‘мқҳ лҸ„нҳ• лӮҙл¶Җк°Җ к°Җл“қм°¬ к·ёл¬ј нҳ•нғңлЎң лӮҳнғҖлӮңлӢӨ.

[мқҢмӣҗВ·мқҢл°ҳ м—…кі„] мқҙмҠҲмҷҖ мҲҳнҳңмЈј

[н•ңкөӯнҲ¬мһҗкөҗмңЎм—°кө¬мҶҢ] л””м§Җн„ё кё°мҲ мқҳ л°ңлӢ¬лЎң мқҢм•…мӮ°м—…мқҳ л§Өм¶ңкө¬мЎ°к°Җ лӢӨм–‘н•ҙмЎҢлӢӨ. кіјкұ° мқҢл°ҳмң„мЈјм—җм„ң мҳЁлқјмқё мқҢмӣҗ нҢҗл§Ө, кіөм—°, л°°кІҪмқҢм•… л“ұмңјлЎң мҳ®кІЁк°Җкі мһҲлӢӨ.

л””м§Җн„ё мқҢм•…мӢңмһҘмқҖ 2015л…„к№Ңм§Җ м—°нҸүк· 10.6% м„ұмһҘн•ҙ м „мІҙ мқҢм•…мӢңмһҘм—җм„ң 50% 비мӨ‘мқ„ мҙҲкіјн• кІғмңјлЎң м¶”м •лҗңлӢӨ.

к°ҖмҲҳ л°ңкөҙ л°Ҹ мқҢл°ҳ/мқҢм•… кё°нҡҚ: м—җмҠӨм— , мҷҖмқҙм§Җм—”н„°, JYP Ent., лЎңм—”, мҳҲлӢ№

мқҢл°ҳ/мқҢмӣҗ мң нҶө: лЎңм—”(л©ңлЎ ), CJ E&M(м— л„·лҜёл””м–ҙ), KTл®Өм§Ғ(лҸ„мӢңлқҪ), л„ӨмҳӨмң„мҰҲмқён„°л„·(лІ…мҠӨ)

л””м§Җн„ё мқҢм•…мӢңмһҘмқҖ 2015л…„к№Ңм§Җ м—°нҸүк· 10.6% м„ұмһҘн•ҙ м „мІҙ мқҢм•…мӢңмһҘм—җм„ң 50% 비мӨ‘мқ„ мҙҲкіјн• кІғмңјлЎң м¶”м •лҗңлӢӨ.

к°ҖмҲҳ л°ңкөҙ л°Ҹ мқҢл°ҳ/мқҢм•… кё°нҡҚ: м—җмҠӨм— , мҷҖмқҙм§Җм—”н„°, JYP Ent., лЎңм—”, мҳҲлӢ№

мқҢл°ҳ/мқҢмӣҗ мң нҶө: лЎңм—”(л©ңлЎ ), CJ E&M(м— л„·лҜёл””м–ҙ), KTл®Өм§Ғ(лҸ„мӢңлқҪ), л„ӨмҳӨмң„мҰҲмқён„°л„·(лІ…мҠӨ)

[мқҢмӣҗВ·мқҢл°ҳ м—…кі„] кҙҖл Ёмў…лӘ©

| мў…лӘ©лӘ… | нҳ„мһ¬к°Җ | м „мқјлҢҖ비 | л§Өм¶ңм•Ў | мҳҒм—…мқҙмқө | мҲңмқҙмқө | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| лЎңм—” | 14,500мӣҗ | в–І100мӣҗ (0.7%) | 505 | 61 | 60 | 16 | 2.81 | 17.6% |

| м—җмҠӨм— | 36,550мӣҗ | в–І700мӣҗ (1.9%) | 332 | 77 | 64 | 22.3 | 3.53 | 15.8% |

| KTл®Өм§Ғ | 5,390мӣҗ | в–І90мӣҗ (1.7%) | 83 | 5 | 4 | N/A | 4.75 | -2.1% |

| мҳҲлӢ№ | 639мӣҗ | 0мӣҗ (0%) | 24 | -11 | -38 | N/A | 2.77 | -41.5% |

| л„ӨмҳӨмң„мҰҲмқён„°л„· | 7,300мӣҗ | в–І10мӣҗ (0.1%) | 146 | -1 | 3 | N/A | 2.70 | -8.3% |

| мҷҖмқҙм§Җм—”н„°н…ҢмқёлЁјнҠё | 53,000мӣҗ | в–І1,200мӣҗ (2.3%) | 257 | 35 | 25 | 26.8 | 5.44 | 20.3% |

| JYP Ent. | 5,280мӣҗ | в–ј90мӣҗ (-1.7%) | 25 | -7 | -9 | N/A | 9.84 | -65.7% |

| CJ E&M | 39,300мӣҗ | в–І200мӣҗ (0.5%) | 2,908 | -35 | -70 | 55.2 | 1.25 | 2.3% |

* л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, мҲңмқҙмқөмқҖ 2013л…„ 1мӣ”~3мӣ” лҲ„м Ғ, лӢЁмң„лҠ” м–өмӣҗ, K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ.

[лЎңм—”] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | 'л©ңлЎ 'мңјлЎң мң лӘ…н•ң л””м§Җн„ёмқҢмӣҗ 1мң„ кё°м—… |

|---|---|

| мӮ¬м—…нҷҳкІҪ | в–· м Җмһ‘к¶Ң ліҙнҳё к°•нҷ”, мҠӨл§ҲнҠёнҸ° ліҙкёү нҷ•мӮ°мңјлЎң мҳЁлқјмқё мқҢм•…мӮ°м—… м„ұмһҘмқҖ м§ҖмҶҚлҗ кІғмңјлЎң м „л§қ в–· лӢӨмҡҙлЎңл“ң л°©мӢқм—җм„ң мҠӨнҠёлҰ¬л°Қ л°©мӢқмңјлЎң м „нҷҳ мӨ‘ в–· 13л…„ 1мӣ” 1мқјл¶Җн„° мқҢмӣҗк°ҖкІ© мқёмғҒ. мң нҶөмӮ¬м—…мһҗмҷҖ к¶ҢлҰ¬мһҗ к°„ мҲҳмқө 배분 비мңЁлҸ„ ліҖкІҪ |

| кІҪкё°ліҖлҸҷ | в–· мӢңлҢҖмқҳ мң н–үмқҙлӮҳ нқҗлҰ„м—җ лҜјк°җ в–· мғҒн’Ҳмқҳ мЈјкё°к°Җ л§Өмҡ° 짧мқҢ в–· кІҪкё°ліҖлҸҷм—җ л‘”к°җ |

| мЈјмҡ”м ңн’Ҳ | в–· мқҢмӣҗ м ңкіө л°Ҹ мҳЁлқјмқё мқҢмӣҗ м„ң비мҠӨ ( 86%) * кҙ„нҳё м•ҲмқҖ л§Өм¶ң 비мӨ‘ |

| мӢӨм ҒліҖмҲҳ | в–· нҡҢмӣҗк°Җмһ…мһҗ мҰқк°ҖмӢң мҲҳнҳң в–· мқҢмӣҗ к°ҖкІ© мғҒмҠ№мӢң мҲҳнҳң в–· мқҢмӣҗ нҷ•ліҙлҹү л°Ҹ нҢҗл§Өлҹү мҰқк°ҖмӢң мҲҳнҳң |

| лҰ¬мҠӨнҒ¬ | в–· л¶ҲлІ• мқҢмӣҗ мң нҶө мӮ¬мқҙнҠё л°Ҹ мӢңмһҘ мғҒмЎҙ в–· мқҢмӣҗ мӢңмһҘ кІҪмҹҒ кІ©нҷ” |

| мӢ к·ңмӮ¬м—… | в–· 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[лЎңм—”] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[лЎңм—”] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ |

мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| м—җмҠӨмјҖмқҙн”ҢлһҳлӢӣгҲң | ліёмқё | ліҙнҶөмЈј | 17,088,125 | 67.56 | 17,088,125 | 67.56 | - |

| мӢ мӣҗмҲҳ | мһ„мӣҗ | ліҙнҶөмЈј | 6,326 | 0.03 | 6,326 | 0.03 | - |

| мқҙмҡ©мһҘ | мһ„мӣҗ | ліҙнҶөмЈј | 7,425 | 0.03 | 7,425 | 0.03 | - |

| кі„ | ліҙнҶөмЈј | 17,101,876 | 67.62 | 17,101,876 | 67.62 | - | |

| мҡ°м„ мЈј | 0 | 0 | 0 | 0 | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.