ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[въГьѓ╣ВіцьЃЂ] ВађьЈЅЖ░ђ Вџ░вЪЅВБ╝ 15Вёа-ВъљвЈЎВ░еВЌЁВбЁ

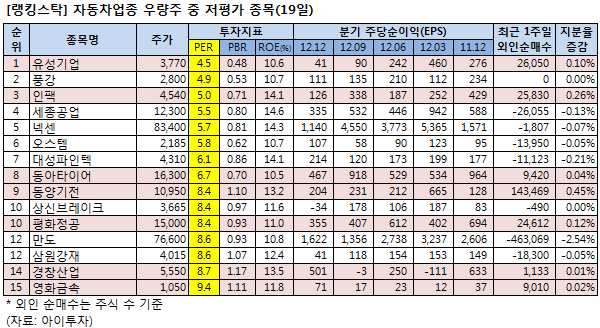

ВъљвЈЎВ░е ВЌЁВбЁ Вџ░вЪЅВБ╝ ВцЉВЌљВёю PER(ВБ╝Ж░ђВѕўВЮхв░░Вѕў) ЖИ░ВцђВю╝вАю Ж░ђВъЦ ВађьЈЅЖ░ђвљю ВбЁвфЕВЮђ ВюаВё▒ЖИ░ВЌЁ2,035ВЏљ, Рќ▓51ВЏљ, 2.57%Вю╝вАю вѓўьЃђвѓгвІц. ВЮ┤віћ ВДђвѓю 19ВЮ╝ ВбЁЖ░ђ ЖИ░Вцђ, ВъљвЈЎВ░е ВЌЁВбЁ Вџ░вЪЅВБ╝ ВцЉ вїђьЉюВаЂВЮИ ВађьЈЅЖ░ђ ВДђьЉюВЮИ PERВЮ┤ вѓ«ВЮђ ВбЁвфЕ 15Ж░ювЦ╝ ВёаВаЋьЋю Ж▓░Ж│╝ВЌљ вћ░вЦИ Ж▓ЃВЮ┤вІц.

ВъљвЈЎВ░е ВЌЁВбЁ Вџ░вЪЅВБ╝ВЮў ЖИ░ВцђВЮђ ВъљвЈЎВ░еВБ╝ ВцЉ ROE(ВъљЖИ░Въљв│ИВЮ┤ВЮхвЦа)Ж░ђ 10~15% ВЮ┤вѓ┤ВЮ┤Ж│а, PBR(ВБ╝Ж░ђВѕюВъљВѓ░в░░Вѕў)ВЮ┤ 1.5в░░ в»ИвДїВЮИ ВбЁвфЕвЊцВЮ┤вІц. ВЮ┤вЪ░ ЖИ░ВцђВю╝вАю ВёаВаЋьЋю 10Ж░ю ВбЁвфЕВЮђ вфевЉљ PERВЮ┤ 4.5в░░~9.4в░░ ВѓгВЮ┤ВЌљ ьЋ┤вІ╣вљљвІц. ВЌ░Ж▓░ ВДђв░░ВДђвХё вўљвіћ ВДђвХёв▓ЋВЮ┤ ВаЂВџЕвљю ВѕюВЮ┤ВЮхЖ│╝ Въљв│ИВЮё ВаЂВџЕьЋ┤ ьѕгВъљВДђьЉювЦ╝ Вѓ░ВХюьќѕвІц.

ВЮ┤ Ж░ђВџ┤вЇ░ ВюаВё▒ЖИ░ВЌЁ2,035ВЏљ, Рќ▓51ВЏљ, 2.57%ВЮў PERВЮ┤ 4.5в░░вАю ВъљвЈЎВ░е ВЌЁВбЁ Вџ░вЪЅВБ╝ ВцЉВЌљВёю Ж░ђВъЦ вѓ«ВЋўвІц. ROEвіћ 10.6%, PBRВЮђ 0.48в░░вІц.

ЖиИ ВЎИ ВЮИьїЕ6,090ВЏљ, Рќ╝-80ВЏљ, -1.3%, ьњЇЖ░Ћ2,630ВЏљ, Рќ▓20ВЏљ, 0.77%, вёЦВё╝5,640ВЏљ, Рќ▓40ВЏљ, 0.71%, ВёИВбЁЖ│хВЌЁ, ВўцВіцьЁю1,028ВЏљ, Рќ╝-4ВЏљ, -0.39%, вЈЎВЋёьЃђВЮ┤Вќ┤, вїђВё▒ьїїВЮИьЁЇ687ВЏљ, Рќ╝-1ВЏљ, -0.15%, Ж▓йВ░йВѓ░ВЌЁ1,470ВЏљ, Рќ▓51ВЏљ, 3.59%, вЈЎВќЉЖИ░Ваё, Вѓ╝ВЏљЖ░ЋВъг2,415ВЏљ, 0ВЏљ, 0%, ВЃЂВІавИїваѕВЮ┤ьЂг2,610ВЏљ, Рќ▓5ВЏљ, 0.19%, ьЈЅьЎћВаЋЖ│х, ВўЂьЎћЖИѕВєЇ883ВЏљ, Рќ╝-1ВЏљ, -0.11%, HLвДївЈё41,900ВЏљ, Рќ▓500ВЏљ, 1.21%Ж░ђ ВЃЂВюё 15ВёаВЌљ ьЋ┤вІ╣ьќѕвІц.

ВЎИЖхГВЮИ ьѕгВъљВъљвіћ ВхюЖи╝ 1ВБ╝ВЮ╝Ж░ё ВЃЂВюё 15Вёа Ж░ђВџ┤вЇ░ ВЮИьїЕВЮё ьЈгьЋе В┤Ю 7ВбЁвфЕВЮё ВѕювДцВѕўьќѕвІц. ЖиИ ВцЉ ВДђвХёВдЮЖ░ђВюеВЮ┤ Ж░ђВъЦ ьЂ░ ВЌЁВ▓┤віћ вЈЎВќЉЖИ░ВаёВю╝вАю 0.45%PвІц.

ВБ╝ВёЮВЌљ ЖИ░Въгвљю ВДђвХёв▓Ћ ВаЂВџЕ вЇ░ВЮ┤ьё░вЦ╝ Жи╝Ж▒░вАю ВъљьџїВѓг ВІцВаЂВЮ┤ ьЈгьЋевљю ЖИ░ВЌЁВЮў ВІцВаю ВѕюВЮ┤ВЮхВЮё Ж│ёВѓ░ьЋювІц. Вџ░вЪЅ ВъљьџїВѓгвЦ╝ в│┤ВюаьЋю ьџїВѓгвЊцВЮў PERВЮ┤ вєњЖ▓ї вѓўьЃђвѓўвіћ вгИВаювЦ╝ ьЋ┤Ж▓░ьЋўЖИ░ ВюёьЋ┤ВёювІц. ВЮ┤ВЌљ вћ░вЦИ ьѕгВъљВДђьЉю ВаЂВџЕВЮђ ВЋёВЮ┤ьѕгВъљЖ░ђ ЖхГвѓ┤ ВхюВ┤ѕвІц.

ВЋёвъў вдгВіцьіИвіћ Вџ░вЪЅВБ╝ ЖИ░ВцђВю╝вАю ВѓгВџЕьЋю ROE(10%~15%)ВЎђ PBR(1.5в░░ в»ИвДї) ВџћЖ▒┤ВЮё вДїВА▒ьЋўвіћ ВъљвЈЎВ░еВБ╝вЦ╝ Ж│евЮ╝вѓИ ьЏё ВЮ┤вЦ╝ PERВЮ┤ вѓ«ВЮђ ВѕюВю╝вАю ВаЋвагьЋю Ж▓ЃВЮ┤вІц.

[2012вЁё 9ВЏћ 30ВЮ╝ ЖИ░Вцђ, вІеВюё : ВБ╝ВІЮВѕў(ВБ╝), ВДђвХёВюе(%)]

ВъљвЈЎВ░е ВЌЁВбЁ Вџ░вЪЅВБ╝ВЮў ЖИ░ВцђВЮђ ВъљвЈЎВ░еВБ╝ ВцЉ ROE(ВъљЖИ░Въљв│ИВЮ┤ВЮхвЦа)Ж░ђ 10~15% ВЮ┤вѓ┤ВЮ┤Ж│а, PBR(ВБ╝Ж░ђВѕюВъљВѓ░в░░Вѕў)ВЮ┤ 1.5в░░ в»ИвДїВЮИ ВбЁвфЕвЊцВЮ┤вІц. ВЮ┤вЪ░ ЖИ░ВцђВю╝вАю ВёаВаЋьЋю 10Ж░ю ВбЁвфЕВЮђ вфевЉљ PERВЮ┤ 4.5в░░~9.4в░░ ВѓгВЮ┤ВЌљ ьЋ┤вІ╣вљљвІц. ВЌ░Ж▓░ ВДђв░░ВДђвХё вўљвіћ ВДђвХёв▓ЋВЮ┤ ВаЂВџЕвљю ВѕюВЮ┤ВЮхЖ│╝ Въљв│ИВЮё ВаЂВџЕьЋ┤ ьѕгВъљВДђьЉювЦ╝ Вѓ░ВХюьќѕвІц.

ВЮ┤ Ж░ђВџ┤вЇ░ ВюаВё▒ЖИ░ВЌЁ2,035ВЏљ, Рќ▓51ВЏљ, 2.57%ВЮў PERВЮ┤ 4.5в░░вАю ВъљвЈЎВ░е ВЌЁВбЁ Вџ░вЪЅВБ╝ ВцЉВЌљВёю Ж░ђВъЦ вѓ«ВЋўвІц. ROEвіћ 10.6%, PBRВЮђ 0.48в░░вІц.

ЖиИ ВЎИ ВЮИьїЕ6,090ВЏљ, Рќ╝-80ВЏљ, -1.3%, ьњЇЖ░Ћ2,630ВЏљ, Рќ▓20ВЏљ, 0.77%, вёЦВё╝5,640ВЏљ, Рќ▓40ВЏљ, 0.71%, ВёИВбЁЖ│хВЌЁ, ВўцВіцьЁю1,028ВЏљ, Рќ╝-4ВЏљ, -0.39%, вЈЎВЋёьЃђВЮ┤Вќ┤, вїђВё▒ьїїВЮИьЁЇ687ВЏљ, Рќ╝-1ВЏљ, -0.15%, Ж▓йВ░йВѓ░ВЌЁ1,470ВЏљ, Рќ▓51ВЏљ, 3.59%, вЈЎВќЉЖИ░Ваё, Вѓ╝ВЏљЖ░ЋВъг2,415ВЏљ, 0ВЏљ, 0%, ВЃЂВІавИїваѕВЮ┤ьЂг2,610ВЏљ, Рќ▓5ВЏљ, 0.19%, ьЈЅьЎћВаЋЖ│х, ВўЂьЎћЖИѕВєЇ883ВЏљ, Рќ╝-1ВЏљ, -0.11%, HLвДївЈё41,900ВЏљ, Рќ▓500ВЏљ, 1.21%Ж░ђ ВЃЂВюё 15ВёаВЌљ ьЋ┤вІ╣ьќѕвІц.

ВЎИЖхГВЮИ ьѕгВъљВъљвіћ ВхюЖи╝ 1ВБ╝ВЮ╝Ж░ё ВЃЂВюё 15Вёа Ж░ђВџ┤вЇ░ ВЮИьїЕВЮё ьЈгьЋе В┤Ю 7ВбЁвфЕВЮё ВѕювДцВѕўьќѕвІц. ЖиИ ВцЉ ВДђвХёВдЮЖ░ђВюеВЮ┤ Ж░ђВъЦ ьЂ░ ВЌЁВ▓┤віћ вЈЎВќЉЖИ░ВаёВю╝вАю 0.45%PвІц.

ВБ╝ВёЮВЌљ ЖИ░Въгвљю ВДђвХёв▓Ћ ВаЂВџЕ вЇ░ВЮ┤ьё░вЦ╝ Жи╝Ж▒░вАю ВъљьџїВѓг ВІцВаЂВЮ┤ ьЈгьЋевљю ЖИ░ВЌЁВЮў ВІцВаю ВѕюВЮ┤ВЮхВЮё Ж│ёВѓ░ьЋювІц. Вџ░вЪЅ ВъљьџїВѓгвЦ╝ в│┤ВюаьЋю ьџїВѓгвЊцВЮў PERВЮ┤ вєњЖ▓ї вѓўьЃђвѓўвіћ вгИВаювЦ╝ ьЋ┤Ж▓░ьЋўЖИ░ ВюёьЋ┤ВёювІц. ВЮ┤ВЌљ вћ░вЦИ ьѕгВъљВДђьЉю ВаЂВџЕВЮђ ВЋёВЮ┤ьѕгВъљЖ░ђ ЖхГвѓ┤ ВхюВ┤ѕвІц.

ВЋёвъў вдгВіцьіИвіћ Вџ░вЪЅВБ╝ ЖИ░ВцђВю╝вАю ВѓгВџЕьЋю ROE(10%~15%)ВЎђ PBR(1.5в░░ в»ИвДї) ВџћЖ▒┤ВЮё вДїВА▒ьЋўвіћ ВъљвЈЎВ░еВБ╝вЦ╝ Ж│евЮ╝вѓИ ьЏё ВЮ┤вЦ╝ PERВЮ┤ вѓ«ВЮђ ВѕюВю╝вАю ВаЋвагьЋю Ж▓ЃВЮ┤вІц.

[ВюаВё▒ЖИ░ВЌЁ] ьѕгВъљ В▓┤ьЂг ьЈгВЮИьіИ

| ЖИ░ВЌЁЖ░юВџћ | ВъљвЈЎВ░е ВЌћВДёВџЕ вХђьњѕ ВаюВА░ВЌЁВ▓┤. ьўёвїђЖИ░ВЋёВ░е, GMвїђВџ░ВЌљ вѓЕьњѕ. |

|---|---|

| ВѓгВЌЁьЎўЖ▓й | сЁЄ ЖхГвѓ┤ ВъљвЈЎВ░е вХђьњѕВЌЁВ▓┤віћ ьўёвїђ┬иЖИ░ВЋёВ░е ЖИђвАюв▓ї ВаљВюаВюе ВЃЂВі╣Вю╝вАю ВѕўьўювЦ╝ в│┤Ж│а ВъѕВЮї сЁЄ ьЋюв»ИFTA, ЖИђвАюв▓ї ВЎёВё▒В░е ВЌЁВ▓┤вЊцВЮў вХђьњѕ ЖхгвДц вІцв│ђьЎћ ВХћВёИвіћ ЖхГвѓ┤ ВъљвЈЎВ░е вХђьњѕ ЖИ░ВЌЁвЊцВЌљ ЖИ░ьџї ВџћВЮИВъё сЁЄ ВЌћЖ│а, вїђВДђВДё вЊ▒ ВўЂьќЦВю╝вАю ВБ╝ВХцьќѕвЇў ВЮ╝в│И ВЎёВё▒В░е ВЌЁВ▓┤вЊцВЮў Ж▓йВЪЂваЦ ьџїв│хВЮђ ВюёЖИ░ ВџћВЮИВъё |

| Ж▓йЖИ░в│ђвЈЎ | ВъљвЈЎВ░е вХђьњѕВЌЁВЮђ Ж▓йЖИ░ВЌљ в»╝Ж░љьЋю Вѓ░ВЌЁВю╝вАю ВЎёВё▒В░е ВЃЮВѓ░вЪЅВЌљ ВўЂьќЦВЮё в░ЏВЮї |

| ВБ╝ВџћВаюьњѕ | сЁЄьћ╝Віцьё┤вДЂ: В░евЪЅВџЕ, Вѓ░ВЌЁВџЕ, Вёав░ЋВџЕ(вДцВХю в╣ёВцЉ 29%) сЁЄВІцвд░вЇћвЮ╝ВЮ┤вёѕ: В░евЪЅВџЕ(вДцВХю в╣ёВцЉ 12%) сЁЄВЃЂьњѕ: ьћ╝Віцьё┤, S/PвЮ╝ВЮ┤вёѕ, в░ювИїВІюьіИ вЊ▒(вДцВХю в╣ёВцЉ 58%) |

| ВЏљВъгвБї | сЁЄВёаВ▓а: ьЈгВіцьЂгВЌљВёю ЖхгВъЁ сЁЄЖ│аВ▓а: вЈЎВДёВъљВЏљ, ьЋ┤Вё▒ВбЁьЋЕВъљВЏљВЌљВёю ЖхгВъЁ сЁЄВіцьІИвДЂ ВъгвБї: ВЮ╝в│И ВЋёВўцВЋ╝вДѕВЌљВёю ЖхгВъЁ |

| ВІцВаЂв│ђВѕў | сЁЄьўёвїђЖИ░ВЋёВ░е ВЃЮВѓ░вЪЅ ВдЮЖ░ђВІю Вѕўьўю сЁЄВЏљ/вІгвЪг ьЎўВюе ВЃЂВі╣ВІю Вѕўьўю |

| вдгВіцьЂг | сЁЄьўёвїђ┬иЖИ░ВЋёВ░еЖ░ђ ЖхГвѓ┤ ВъљвЈЎВ░е ВІюВъЦ 80% ВаљВюаьЋ┤ вІеЖ░ђВЮИьЋў ВЋЋваЦВЮ┤ вєњВЮї сЁЄвЁИвЈЎВА░ьЋЕВЮ┤ Ж░ЋВё▒ьЋ┤ ьїїВЌЁВю╝вАю ВЃЮВѓ░ВЌљ В░еВДѕВЮ┤ ВЃЮЖИИ Вѕў ВъѕВЮї |

| ВІаЖиюВѓгВЌЁ | ВДёьќЅВцЉВЮИ ВІаЖиюВѓгВЌЁ ВЌєВЮї |

(ВъљвБї : ВЋёВЮ┤ьѕгВъљ www.itooza.com)

[ВюаВё▒ЖИ░ВЌЁ] ьЋю вѕѕВЌљ в│┤віћ ьѕгВъљВДђьЉю

(вІеВюё: ВќхВЏљ)

[ВюаВё▒ЖИ░ВЌЁ] ВБ╝ВџћВБ╝ВБ╝

| Вё▒ вфЁ | Ж┤ђ Ж│ё | ВБ╝ВІЮВЮў ВбЁвЦў |

ВєїВюаВБ╝ВІЮВѕў в░Ј ВДђвХёВюе | в╣ёЖ│а | |||

|---|---|---|---|---|---|---|---|

| ЖИ░ В┤ѕ | ЖИ░ вДљ | ||||||

| ВБ╝ВІЮВѕў | ВДђвХёВюе | ВБ╝ВІЮВѕў | ВДђвХёВюе | ||||

| Вюа ВІю ВўЂ | вїђьЉюВЮ┤Вѓг ьџї ВъЦ |

в│┤ьєхВБ╝ | 5,219,197 | 20.11 | 5,219,197 | 20.11 | - |

| Вюа ьЎЇ Вџ░ | ВЮ┤ Вѓг вфЁВўѕьџїВъЦ |

в│┤ьєхВБ╝ | 801,477 | 3.09 | 801,477 | 3.09 | - |

| Вюц ВџЕ ВѕЎ | вфе | в│┤ьєхВБ╝ | 75,571 | 0.29 | 75,571 | 0.29 | - |

| Вюа ВІю ВЎЋ | Ваю | в│┤ьєхВБ╝ | 539,639 | 2.08 | 539,639 | 2.08 | - |

| Вюа ВІю В░й | Ваю | в│┤ьєхВБ╝ | 494,257 | 1.90 | 494,257 | 1.90 | - |

| Вюа ВІю ьЏѕ | Ваю | в│┤ьєхВБ╝ | 1,448,423 | 5.58 | 1,448,423 | 5.58 | - |

| Вюа ВІю ьўЂ | Ваю | в│┤ьєхВБ╝ | 178,696 | 0.69 | 178,696 | 0.69 | - |

| ВќЉ Вюц ьЮг | В▓ў | в│┤ьєхВБ╝ | 137,526 | 0.53 | 137,526 | 0.53 | - |

| ВІа Ж▓й Вёа | Ваю Вѕў | в│┤ьєхВБ╝ | 82,668 | 0.32 | 82,668 | 0.32 | - |

| Ж╣ђ ьўё ВўЦ | Ваю Вѕў | в│┤ьєхВБ╝ | 13,369 | 0.05 | 13,369 | 0.05 | - |

| вѓе ВДђ ьўё | Ваю Вѕў | в│┤ьєхВБ╝ | 85,830 | 0.33 | 85,830 | 0.33 | - |

| ВаЋ ьўю вдг | Ваю Вѕў | в│┤ьєхВБ╝ | 13,369 | 0.05 | 13,369 | 0.05 | - |

| Вюа ВЮђ ВЮ┤ | Ваю | в│┤ьєхВБ╝ | 156,653 | 0.60 | 156,653 | 0.60 | - |

| Вюа ВѕЎ ВЮ┤ | Ваю | в│┤ьєхВБ╝ | 139,081 | 0.54 | 139,081 | 0.54 | - |

| Вюа В░г Вџ░ | ВѕЎ вХђ | в│┤ьєхВБ╝ | 2,000 | 0.01 | 2,000 | 0.01 | - |

| Вюа ьўё ВёЮ | Въљ (ВЮ┤Вѓг) | в│┤ьєхВБ╝ | 691,926 | 2.67 | 691,926 | 2.67 | - |

| ьЎћВё▒ВІцВЌЁ | ьі╣ВѕўЖ┤ђЖ│ёВЮИ ВХюВъљьџїВѓг |

в│┤ьєхВБ╝ | 927,003 | 3.57 | 927,003 | 3.57 | - |

| (Въг)в│┤вЇЋ ьЋЎьџї |

ьі╣ВѕўЖ┤ђЖ│ёВЮИ ВХюВъљьџїВѓг |

в│┤ьєхВБ╝ | 721,518 | 2.78 | 721,518 | 2.78 | - |

| Вџ░ВДёЖ│хВЌЁ | ьі╣ВѕўЖ┤ђЖ│ёВЮИ ВХюВъљьџїВѓг |

в│┤ьєхВБ╝ | 700,000 | 2.70 | 700,000 | 2.70 | - |

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.