투자 읽을거리

아이투자 전체 News 글입니다.

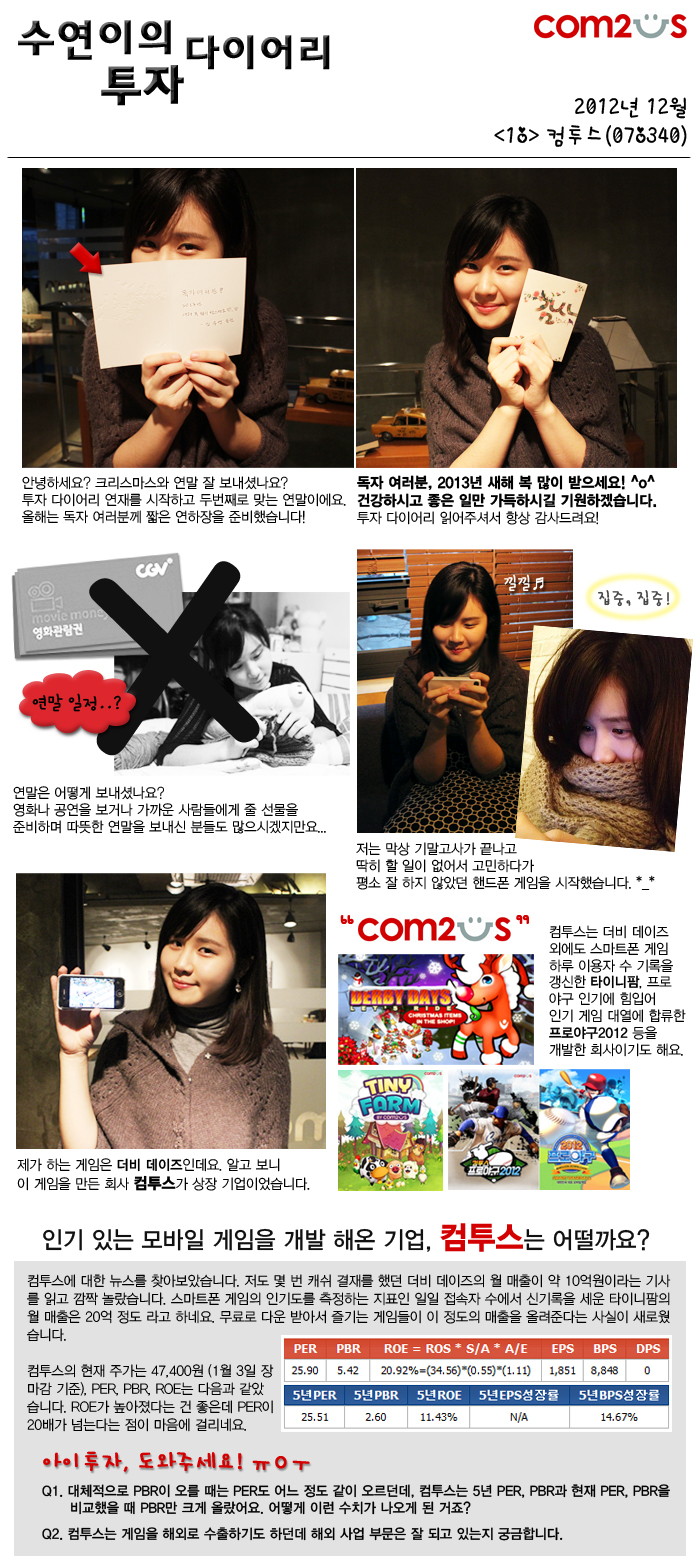

[수연이] 핸드폰 게임에 푹~빠졌어요★

수연 : 대체로 PBR이 오를 때는 PER도 어느 정도 같이 오르던데, 컴투스는 5년 PER, PBR과 현재 PER, PBR을 비교했을 때 PBR만 크게 올랐어요. 어떻게 이런 수치가 나오게 된 거죠?

수연 : 대체로 PBR이 오를 때는 PER도 어느 정도 같이 오르던데, 컴투스는 5년 PER, PBR과 현재 PER, PBR을 비교했을 때 PBR만 크게 올랐어요. 어떻게 이런 수치가 나오게 된 거죠? 아이투자 : 주가수익배수(PER), 주가순자산배수(PBR)는 각각 순이익과 자본 대비 주가 수준이 어떤지를 나타내는 지표에요. 수연양이 얘기했듯 기업이 좋은 평가를 받아 주가가 올라가면 함께 높아지는 경향이 있지요.

아이투자 : 주가수익배수(PER), 주가순자산배수(PBR)는 각각 순이익과 자본 대비 주가 수준이 어떤지를 나타내는 지표에요. 수연양이 얘기했듯 기업이 좋은 평가를 받아 주가가 올라가면 함께 높아지는 경향이 있지요.

그런데 순이익과 자본으로 만들 수 있는 또 다른 중요한 지표가 바로 자기자본이익률(ROE)입니다. ROE는 기업이 주주의 돈(=자본)을 활용해서 얼마나 이익을 냈는지를 측정하는 지표입니다. 따라서 순이익, 자본, 시가총액이 만들어 내는 PER, PBR, ROE는 밀접한 관계를 가지는데, 아래와 같습니다(각각의 지표 분자·분모에 순이익, 자본, 시가총액을 넣어서 검산해보세요^^).

PBR = PER x ROE

위 식을 보면 컴투스에 대한 수연양의 궁금증이 해결됩니다. PER이 일정할 때, ROE가 높아지면 PBR도 함께 올라가지요? 즉 컴투스의 ROE가 5년 평균치 11.4%에서 현재 20.9%로 약 2배 상승했기 때문에 PBR도 5년 평균 2.6배에서 현재 5.4배로 역시 2배 가량 높아졌답니다.

조금 어려웠죠? 정리해보면, ROE가 높으면 돈을 잘 버는 기업, PBR이 높으면 시장에서 높은 평가를 받는 기업이에요. 따라서 ROE가 높은 기업의 PBR이 상승하는 건 돈을 잘 버는 기업은 시장에서 높은 평가를 받는다는 의미로 해석할 수 있습니다.

수연 : 컴투스는 게임을 해외로 수출하기도 하던데 해외 사업 부문은 잘 되고 있는지 궁금합니다.아이투자 : 2012년 3분기 기준 컴투스의 수출 비중은 65.5%로 국내 매출의 2배 정도 됩니다. 수출 비중이 높은 만큼 원/달러 환율이 오르면 이익이 늘어나는 구조에요.컴투스는 중국, 일본, 미국에 현지 법인도 두고 있어요. 2011년엔 중국과 일본 법인은 적자, 미국 법인은 소폭 흑자를 기록했는데, 2012년 3분기에는 일본 법인이 흑자로 전환했어요. 아직 자회사가 차지하는 순이익 비중은 3% 정도네요.

참고로, 문화체육관광부 자료에 따르면 2012년 우리나라 모바일 게임 매출액은 49%, 세계 모바일 게임 매출액은 12% 증가할 전망이에요. 우리나라에선 성장 속도가 가장 빠르고 세계에서도 온라인 게임에 이어 두 번째로 높아요. 주위에서 핸드폰 게임에 열중하는 사람들을 쉽게 볼 수 있죠? 이처럼 주변에서 일어나는 일들이 실제 통계로도 확인될 때가 많답니다.

더 좋은 글 작성에 큰 힘이 됩니다.