м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҰүмӢң분м„қ] м„ұмҡ°м „мһҗ 8%вҶ‘...MRI м җмҲҳ мғҒмң„ 8%

м„ұмҡ°м „мһҗлҠ” нңҙлҢҖнҸ° л¶Җн’Ҳкіј, н”„лҰ°н„° л¶Җн’Ҳмқ„ м ңмһ‘н•ңлӢӨ. мЈјмҡ” м ңн’ҲмқҖ мүҙл“ңмә”(SHIELD CAN), мҪҳнғқнҠё(CONTACT)л“ұмқҳ нңҙлҢҖнҸ° л¶Җн’ҲмқҙлӢӨ. мҳ¬н•ҙ мғҒл°ҳкё° л§Өм¶ңмқҳ 66%лҘј м—¬кё°м—җм„ң мҳ¬л ёлӢӨ. н”„лҰ°н„° л¶Җн’Ҳмқҳ л§Өм¶ң 비мӨ‘мқҖ 28%лӢӨ. мқҙмҷё л°ҳлҸ„мІҙ л©”лӘЁлҰ¬ 칩м—җ л¶Җм°©лҗҳлҠ” м—ҙл°ңмӮ°нҢҗ, м№ҙл©”лқј лӘЁл“Ҳм—җ мӮ¬мҡ©лҗҳлҠ” м…”н„°, мҳӨнҶ нҸ¬м»ӨмҠӨ л¶Җн’Ҳ л“ұмқ„ мғқмӮ°н•ңлӢӨ.

мүҙл“ңмә”мқҖ нңҙлҢҖнҸ° лӮҙл¶Җмқҳ м „мһҗнҢҢлҘј м°ЁнҸҗн•ҳлҠ” л¶Җн’ҲмңјлЎң м—°м„ұнҡҢлЎңкё°нҢҗ(FPCB)мқҳ л…ёмқҙмҰҲлҘј м ңм–ҙн•ҙ лӢЁл§җкё°мқҳ л¬ҙм„ к°җлҸ„лҘј н–ҘмғҒмӢңнӮЁлӢӨ. кё°мЎҙм—җлҠ” н”ҢлқјмҠӨнӢұ мӮ¬м¶ңл¬јм—җ лҸ„лЈҢлҘј лҸ„нҸ¬н•ҳлҠ” л°©мӢқмңјлЎң мӮ¬мҡ©н–ҲмңјлӮҳ м„ұмҡ°м „мһҗк°Җ кёҲмҶҚнҢҗмһ¬лҘј мқҙмҡ©н•ң кёҲмҶҚ мүҙл“ңмә”мқ„ к°ңл°ңн•ҙ нңҙлҢҖнҸ°мқ„ лҚ”мҡұ 앏кі к°ҖліҚкІҢ м ңмһ‘н• мҲҳ мһҲкІҢ лҗҗлӢӨ.

мқҙ м ңн’ҲмқҖ мӮјм„ұм „мһҗ102,800мӣҗ, в–І3,500мӣҗ, 3.52%м—җ лӮ©н’Ҳлҗҳкі мһҲмңјл©°, мӮјм„ұм „мһҗ лӮҙ м җмң мңЁ 60%лҘј м°Ём§Җн•ҳкі мһҲлӢӨ. м„ұмҡ°м „мһҗлҠ” мЈјмҡ” кі к°қмӮ¬мқё мӮјм„ұм „мһҗмқҳ н•ҙмҷё мғқмӮ°лҹү нҷ•лҢҖм—җ л°ңл§һм¶° м§ҖлӮң 2010л…„ мӨ‘көӯ нҳ„м§ҖлІ•мқёмқ„ м„ӨлҰҪн•ҙ нҳ„м§Җм—җм„ң м ңн’Ҳмқ„ лӮ©н’Ҳн•ҳкі мһҲмңјл©°, мқҙ듬н•ҙмқё 2011л…„ лІ нҠёлӮЁм—җлҸ„ кіөмһҘмқ„ м„ӨлҰҪн–ҲлӢӨ.

нҡҢмӮ¬лҠ” мӢ к·ңмӮ¬м—…мңјлЎң м№ҙл©”лқј лӘЁл“Ҳ мӮ¬м—…мқ„ 진н–үмӨ‘мқҙлӢӨ. мҰқк¶Ңк°Җм—җм„ңлҠ” н•ҳл°ҳкё°м—җ м ңн’Ҳ м–‘мӮ°м—җ л“Өм–ҙк°Ҳ кІғмңјлЎң ліҙкі мһҲлӢӨ. көӯлӮҙмҷё кі к°қмӮ¬лҘј нҷ•ліҙн•ң мғҒнғңлЎң мӣ” 100л§ҢлҢҖ к·ңлӘЁмқҳ мғқмӮ°лҠҘл Ҙмқ„ к°–кі мһҲмңјл©°, м—°л§җм—җлҠ” 300л§ҢлҢҖ мҲҳмӨҖмңјлЎң нҷ•лҢҖлҗ кІғмңјлЎң м „л§қн•ңлӢӨ.

м„ұмҡ°м „мһҗмқҳ мҳ¬н•ҙ мғҒл°ҳкё° л§Өм¶ңм•ЎмқҖ 385м–өмӣҗмңјлЎң м§ҖлӮңн•ҙ к°ҷмқҖ кё°к°„ліҙлӢӨ 3% мҰқк°Җн–ҲлӢӨ. мҳҒм—…мқҙмқөмқҖ 11м–өмӣҗмңјлЎң 비мҠ·н•ң мҲҳмӨҖмқ„ кё°лЎқн–Ҳкі , мҲңмқҙмқөмқҖ 27м–өмӣҗмңјлЎң 84% мҰқк°Җн–ҲлӢӨ. мҲңмқҙмқө м„ұмһҘлҘ мқҙ нҠ№нһҲ лҶ’м•ҳлҚҳ мқҙмң лҠ” 12м–өмӣҗмқҳ кё°нғҖмҲҳмқөм—җ л”°лҘё кІғмқҙлӢӨ.

н•ңнҺё, м„ұмҡ°м „мһҗлҠ” м§ҖлӮң 26мқј мҡҙмҳҒмһҗкёҲ нҷ•ліҙ лӘ©м ҒмңјлЎң 35м–өмӣҗ к·ңлӘЁ мӢ мЈјмқёмҲҳк¶Ңл¶ҖмӮ¬мұ„лҘј л°ңн–үн–ҲлӢӨ. лӢ№мӢң мӣҢлҹ°нҠё(BW)лҘј мқёмҲҳн•ң н•ңкөӯнҲ¬мһҗнҢҢнҠёл„ҲмҠӨлҠ” м „мқј кіөмӢңлҘј нҶөн•ҙ м„ұмҡ°м „мһҗ м§Җ분 7.97%лҘј ліҙмң н•ҳкі мһҲлӢӨкі мӢ к·ң м§Җ분кіөмӢң н–ҲлӢӨ.

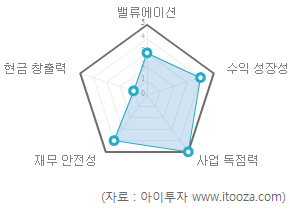

в–· мЈјмӢқMRI 분м„қ кІ°кіј, мғҒмһҘмӮ¬ мғҒмң„ 8%

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң м„ұмҡ°м „мһҗмқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 18м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 138мң„(мғҒмң„ 8%)лҘј м°Ём§Җн–ҲлӢӨ.

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң м„ұмҡ°м „мһҗмқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 18м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 138мң„(мғҒмң„ 8%)лҘј м°Ём§Җн–ҲлӢӨ.

мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ лҶ’м•„ кі м„ұмһҘмЈјм—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ лҶ’м•„ м•Ҳм „н•ң нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ лҶ’м•„ кІҪкё° ліҖлҸҷм—җ кҙҖкі„ м—Ҷмқҙ нҳ„мһ¬мқҳ мҲҳмқөм„ұмқ„ мң м§Җн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

нҳ„кёҲ м°Ҫм¶ңл Ҙ м җмҲҳлҠ” 1м җмңјлЎң лӮ®лӢӨ. мһ¬л¬ҙнҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ (+)лҘј кё°лЎқн–Ҳкі , мөңк·ј 4к°ң분기 мӨ‘ 1к°ң분기м—җм„ң мҳҒм—…нҷңлҸҷ нҳ„кёҲнқҗлҰ„мқҙ (-)лҘј ліҙмқё м җ л“ұмқҙ л°ҳмҳҒлҗҗлӢӨ.

мЈјмӢқMRIлҠ” м•„мқҙнҲ¬мһҗм—җм„ң мһҗмІҙ к°ңл°ңн•ң мӢӨмӢңк°„ мў…лӘ©л¶„м„қ лҸ„кө¬лӢӨ. MRI мў…н•© м җмҲҳлҠ” мҲҳмқөм„ұмһҘм„ұкіј мһ¬л¬ҙм•Ҳм „м„ұ лҝҗл§Ң м•„лӢҲлқј кё°м—…мқҳ мқҙмқө м§ҖмҶҚм„ұмқ„ к°ҖлҠ н• мҲҳ мһҲлҠ” мӮ¬м—…лҸ…м җл Ҙкіј м Ғм •мЈјк°Җ мҲҳмӨҖк№Ңм§Җ н•Ёк»ҳ кі л Өн•ҙ нҢҗлӢЁн•ңлӢӨ. мЈјмӢқMRI мў…н•© м җмҲҳлҠ” 25м җмқҙ мөңкі м җмҲҳмқҙл©° лҶ’мқ„мҲҳлЎқ м ҖнҸүк°Җ мҡ°лҹү кё°м—…мқҙлӢӨ. лҳҗн•ң мў…н•©м җмҲҳк°Җ лҶ’мқ„мҲҳлЎқ 5к°Ғнҳ• лӘЁм–‘мқҳ лҸ„нҳ• лӮҙл¶Җк°Җ к°Җл“қм°¬ к·ёл¬ј нҳ•нғңлЎң лӮҳнғҖлӮңлӢӨ.

[SSD кҙҖл Ё кё°м—…] мқҙмҠҲмҷҖ мҲҳнҳңмЈј

2011л…„ 10мӣ” лҢҖл¶Җ분мқҳ HDD мғқмӮ° кё°м§Җк°Җ мһҲлҠ” нғңкөӯм—җ лҢҖнҷҚмҲҳк°Җ л°ңмғқн–ҲлӢӨ. мқҙлЎң мқён•ҙ HDD к°ҖкІ©мқҙ мҳ¬лқј SSDмҷҖмқҳ кІ©м°Ёк°Җ мӨ„м—ҲлӢӨ. мқҙм—җ SSD нҢҗл§ӨлҸ„ мҰқк°Җн•ҳлҠ” 추세лӢӨ.

2010л…„ л§Өм¶ңм•Ў кё°мӨҖ м„ёкі„ мЈјмҡ” SSD м—…мІҙлҠ” мӮјм„ұм „мһҗ(18%), мқён…”(14%), лҸ„мӢңл°”(13%) л“ұмқҙлӢӨ. нҒҙлқјмҡ°л“ң м»ҙн“ЁнҢ…, мҠӨл§ҲнҠёнҸ°, нғңлё”лҰҝPC л“ұ лӘЁл°”мқј мӨ‘мӢ¬ нҷҳкІҪм—җм„ңлҠ” н•ҳл“ңмқҳ л№ лҘё лҚ°мқҙн„° мІҳлҰ¬ м„ұлҠҘкіј нңҙлҢҖм„ұмқҙ к°•нҷ”лҗңлӢӨ. мҶҢлҹүнҷ”, кІҪлҹүнҷ”м—җ мң лҰ¬н•ң SSDлҠ” HDDліҙлӢӨ м Ғн•©н•ҙ мҲҳмҡ” мҰқк°Җк°Җ кё°лҢҖлҗңлӢӨ.

[кҙҖл Ё кё°м—…]

мӮјм„ұм „мһҗ: 2010л…„ SSD м җмң мңЁ 18%лЎң м„ёкі„ 1мң„.

STSл°ҳлҸ„мІҙ, н•ҳлӮҳл§ҲмқҙнҒ¬лЎ , нӢ°м—җмҠӨмқҙ: мӮјм„ұм „мһҗ SSD мЎ°лҰҪ л°Ҹ н…ҢмҠӨнҠё нҳ‘л Ҙм—…мІҙ

н”„лЎ¬мҚЁм–ҙнӢ°: SSDн…ҢмҠӨн„° мһҘ비 кіөкёү

м„ұмҡ°м „мһҗ: SSD мјҖмқҙмҠӨ

н•ҳмқҙлӢүмҠӨ: 2012л…„л¶Җн„° SSD мӢңмһҘ 진м¶ң м„ м–ё

[SSD кҙҖл Ё кё°м—…] кҙҖл Ёмў…лӘ©

| мў…лӘ©лӘ… | нҳ„мһ¬к°Җ | м „мқјлҢҖ비 | л§Өм¶ңм•Ў | мҳҒм—…мқҙмқө | мҲңмқҙмқө | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| STSл°ҳлҸ„мІҙ | 5,580мӣҗ | в–І230мӣҗ (4.3%) | 1,874 | 75 | 4 | 24.1 | 1.10 | 4.5% |

| н•ҳлӮҳл§ҲмқҙнҒ¬лЎ | 5,920мӣҗ | в–І400мӣҗ (7.3%) | 1,247 | -17 | -25 | N/A | 0.84 | -1.6% |

| н”„лЎ¬мҚЁм–ҙнӢ° | 1,510мӣҗ | в–І10мӣҗ (0.7%) | 138 | -37 | -49 | N/A | 0.43 | -3.3% |

| м„ұмҡ°м „мһҗ | 4,785мӣҗ | в–І355мӣҗ (8%) | 385 | 11 | 28 | 6.1 | 1.08 | 17.6% |

| нӢ°м—җмҠӨмқҙ | 7,650мӣҗ | в–ј80мӣҗ (-1%) | 360 | 27 | 26 | 6.8 | 0.69 | 10.1% |

* л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, мҲңмқҙмқөмқҖ 2012л…„ 1мӣ”~6мӣ” лҲ„м Ғ, лӢЁмң„лҠ” м–өмӣҗ, K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ.

[м„ұмҡ°м „мһҗ] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | нңҙлҢҖнҸ°л¶Җн’ҲВ·н”„лҰ°н„°л¶Җн’ҲВ·л°ҳлҸ„мІҙл¶Җн’Ҳ м ңмЎ°нҡҢмӮ¬ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | г…Ү мҠӨл§ҲнҠёнҸ° мҲҳмҡ” мҰқк°ҖлЎң нңҙлҢҖнҸ° л¶Җн’Ҳ мӮ°м—…мқҖ м„ұмһҘн•ҳлҠ” 추세 г…Ү л¬ҙм„ мқён„°л„·мңјлЎң мҪҳн…җмё лҘј м „мҶЎн•ҙ н”„лҰ°нҠён•ҳлҠ” 'мӣ№ м—°кІ°нҳ• н”„лҰ°н„°'к°Җ мЈјлӘ©л°ӣлҠ” мӨ‘ г…Ү |

| кІҪкё°ліҖлҸҷ | кІҪкё°м—җ л”°лқј мӢӨм Ғ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң м „л°©мӮ°м—…(IT) м—…нҷ©м—җ м§Ғм ‘м Ғ мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мЈјмҡ”м ңн’Ҳ | г…Ү мқҙлҸҷнҶөмӢ лӢЁл§җкё° л¶Җн’Ҳ : мӮјм„ұм „мһҗ л“ұм—җ кіөкёү (л§Өм¶ң 비мӨ‘ 69.8%) г…Ү н”„лҰ°н„° л¶Җн’Ҳ : мӮјм„ұм „мһҗ л“ұм—җ кіөкёү (л§Өм¶ң 비мӨ‘ 28.5%) |

| мӣҗмһ¬лЈҢ | г…Ү мқҙлҸҷнҶөмӢ лӢЁл§җкё° л¶Җл¬ё : н”„л ҲмҠӨ кё°кө¬л¬ј, кёҲнҳ• л“ұ (л§Өмһ… 비мӨ‘ 64.9%) г…Ү н”„лҰ°н„° л¶Җл¬ё : н”„л ҲмҠӨ кё°кө¬л¬ј, кёҲнҳ• л“ұ (л§Өмһ… 비мӨ‘ 30.5%) |

| мӢӨм ҒліҖмҲҳ | г…Ү м „л°©мӮ°м—…(нңҙлҢҖнҸ°м ңмЎ°) кІҪкё° нҳёнҷ©мӢң мҲҳнҳң г…Ү нҷҳмңЁ мғҒмҠ№мӢң мҲҳнҳң |

| лҰ¬мҠӨнҒ¬ | мӮјм„ұм „мһҗн–Ҙ л§Өм¶ң 비мӨ‘мқҙ лҶ’мқҢ |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[м„ұмҡ°м „мһҗ] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[м„ұмҡ°м „мһҗ] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ | мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| мЎ°м„ұл©ҙ | ліёмқё | ліҙнҶөмЈј | 2,466,480 | 33.79 | 2,466,480 | 33.79 | - |

| мЎ°мқјнҳ„ | мһҗ | ліҙнҶөмЈј | 357,200 | 4.89 | 357,200 | 4.89 | - |

| мЎ°нҡЁм • | мһҗ | ліҙнҶөмЈј | 103,200 | 1.41 | 103,200 | 1.41 | - |

| л°•мҲңмҳҘ | л°°мҡ°мһҗ | ліҙнҶөмЈј | 61,920 | 0.85 | 61,920 | 0.85 | - |

| 양진к·ң | 비л“ұкё°мһ„мӣҗ | ліҙнҶөмЈј | 10,320 | 0.14 | 10,320 | 0.14 | - |

| к№ҖнқҘм„қ | 비л“ұкё°мһ„мӣҗ | ліҙнҶөмЈј | 64,000 | 0.88 | 64,000 | 0.88 | - |

| нҷ©кІҪмһҗ | 비л“ұкё°мһ„мӣҗ | ліҙнҶөмЈј | 18,460 | 0.25 | 18,460 | 0.25 | - |

| кі„ | ліҙнҶөмЈј | 3,081,580 | 42.21 | 3,081,580 | 42.21 | - | |

| - | - | - | - | - | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.