м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҰүмӢң분м„қ] лҚ•мӮ°н•ҳмқҙл©”нғҲ 4%вҶ‘В·В·В·MRIм җмҲҳ мғҒмң„ 3%

[м•„мқҙнҲ¬мһҗ мқҙлһҳн•ҷ] лҚ•мӮ°н•ҳмқҙл©”нғҲмқҙ м ҖнҸүк°ҖлҗҗлӢӨлҠ” 분м„қмқҙ лӮҳмҳЁ к°ҖмҡҙлҚ° мғҒмҠ№м„ёлӢӨ.

6мқј мҳӨм „ 10мӢң 45분 нҳ„мһ¬ лҚ•мӮ°н•ҳмқҙл©”нғҲ5,690мӣҗ, в–І20мӣҗ, 0.35%мқҖ 4.3%(950мӣҗ) мҳӨлҘё 2л§Ң3300мӣҗм—җ кұ°лһҳлҗҳкі мһҲлӢӨ.

мқҙлӮ лҢҖмҡ°мҰқк¶ҢмқҖ мӮјм„ұлӘЁл°”мқјл””мҠӨн”Ңл Ҳмқҙ(мқҙн•ҳ SMD)мқҳ мң кё°л°ңкҙ‘лӢӨмқҙмҳӨл“ң(OLED) нҲ¬мһҗ м§Җм—° мҡ°л ӨлЎң лҚ•мӮ°н•ҳмқҙл©”нғҲ мЈјк°Җк°Җ кё°м—…к°Җм№ҳ лҢҖ비 н•ҳлқҪн–ҲлӢӨкі л¶„м„қн–ҲлӢӨ. лҢҖмҡ°мҰқк¶ҢмқҖ вҖңмҳ¬н•ҙ SMDмқҳ OLED мғқмӮ° лқјмқё нҲ¬мһҗлҠ” н•ҳл°ҳкё°л¶Җн„° 집мӨ‘лҗ кІғвҖқмқҙлқјл©° вҖңлҚ•мӮ°н•ҳмқҙл©”нғҲмқҳ мһҘ비 мһ…кі м—ӯмӢң н•ҳл°ҳкё°м—җ 집мӨ‘лҗ кІғвҖқмңјлЎң мҳҲмғҒн–ҲлӢӨ.

мқҙм–ҙ вҖңSMDмқҳ мӢ к·ң OLED мғқмӮ° лқјмқёмқё A2 phase3лҠ” 2분기 л§җл¶Җн„° ліёкІ©м ҒмңјлЎң к°ҖлҸҷлҗ м „л§қвҖқмқҙлқјл©° вҖңк°ӨлҹӯмӢң л…ёнҠё нҢҗл§Ө нҳёмЎ°мҷҖ к°ӨлҹӯмӢңS3 м¶ңмӢңлЎң лҚ•мӮ°н•ҳмқҙл©”нғҲмқҳ м ңн’Ҳ мҲҳмҡ”лҠ” мҰқк°Җн• м „л§қвҖқмқҙлқјкі 분м„қн–ҲлӢӨ.

лҚ•мӮ°н•ҳмқҙл©”нғҲмқҖ OLED мҶҢмһ¬ м—…мІҙлӢӨ. м„ёкі„ OLED нҢЁл„җмӢңмһҘмқ„ лҸ…м җн•ҳлҠ” SMDм—җ OLED ліҙк°•мһ¬мқё м •кіөмҲҳмҶЎмёө(HTL)мқ„ лӮ©н’Ҳн•ңлӢӨ. SMDк°Җ кіөкІ©м ҒмңјлЎң OLED кҙҖл Ё нҲ¬мһҗлҘј лҠҳлҰ¬л©ҙм„ң л№ лҘҙкІҢ лӘём§‘мқ„ л¶ҲлҰ¬кі мһҲлӢӨ. мқҙ нҡҢмӮ¬лҠ” мөңк·ј SMDмқҳ OLED кҙҖл Ё нҲ¬мһҗк°Җ 축мҶҢлҗ мҲҳ мһҲлӢӨлҠ” мҡ°л Өк°Җ м ңкё°лҗҳл©ҙм„ң кі м җ лҢҖ비 30%к°Җк№Ңмқҙ н•ҳлқҪн•ң л°” мһҲлӢӨ.

лҚ•мӮ°н•ҳмқҙл©”нғҲмқҳ м§ҖлӮңн•ҙ л§Өм¶ңм•ЎмқҖ 79% мҰқк°Җн•ң 1294м–өмӣҗмқҙлӢӨ. мҳҒм—…мқҙмқөмқҖ 74% мҰқк°Җн•ң 347м–өмӣҗ, мҲңмқҙмқөмқҖ 106% мҰқк°Җн•ң 346м–өмӣҗмқҙлӢӨ. OLED нҢЁл„җмӢңмһҘмқҳ м„ұмһҘмңјлЎң мӢӨм Ғмқҙ к°ңм„ лҗҗлӢӨкі нҡҢмӮ¬мёЎмқҖ кіөмӢңлҘј нҶөн•ҙ л°қнҳ”лӢӨ.

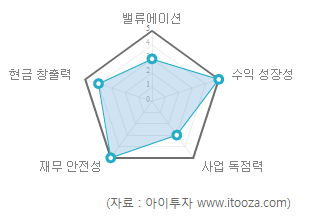

в—Ҷ мЈјмӢқMRI 분м„қ кІ°кіј, мғҒмһҘмӮ¬ мғҒмң„ 3% м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң лҚ•мӮ°н•ҳмқҙл©”нғҲмқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 20м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 59мң„(мғҒмң„ 3%)лҘј м°Ём§Җн–ҲлӢӨ.

м•„мқҙнҲ¬мһҗк°Җ к°ңл°ңн•ң мЈјмӢқMRIлЎң 분м„қн•ң лҚ•мӮ°н•ҳмқҙл©”нғҲмқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 20м җмңјлЎң м „мІҙ мғҒмһҘкё°м—… мӨ‘ 59мң„(мғҒмң„ 3%)лҘј м°Ём§Җн–ҲлӢӨ.

мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ лҶ’м•„ кі м„ұмһҘмЈјм—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ лҶ’м•„ м•Ҳм „н•ң нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ ліҙнҶөмңјлЎң мӮ°м—…лӮҙ кІҪмҹҒмқҙ мӢ¬нҷ”лҗҳл©ҙ мҲҳмқөм„ұмқҙ н•ҳлқҪн• к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

мЈјмӢқMRIлҠ” м•„мқҙнҲ¬мһҗм—җм„ң мһҗмІҙ к°ңл°ңн•ң мӢӨмӢңк°„ мў…лӘ©л¶„м„қ лҸ„кө¬лӢӨ. MRI мў…н•© м җмҲҳлҠ” мҲҳмқөм„ұмһҘм„ұкіј мһ¬л¬ҙм•Ҳм „м„ұ лҝҗл§Ң м•„лӢҲлқј кё°м—…мқҳ мқҙмқө м§ҖмҶҚм„ұмқ„ к°ҖлҠ н• мҲҳ мһҲлҠ” мӮ¬м—…лҸ…м җл Ҙкіј м Ғм •мЈјк°Җ мҲҳмӨҖк№Ңм§Җ н•Ёк»ҳ кі л Өн•ҙ нҢҗлӢЁн•ңлӢӨ.

мЈјмӢқMRI мў…н•© м җмҲҳлҠ” 25м җмқҙ мөңкі м җмҲҳмқҙл©° лҶ’мқ„мҲҳлЎқ м ҖнҸүк°Җ мҡ°лҹү кё°м—…мқҙлӢӨ. лҳҗн•ң мў…н•©м җмҲҳк°Җ лҶ’мқ„мҲҳлЎқ 5к°Ғнҳ• лӘЁм–‘мқҳ лҸ„нҳ• лӮҙл¶Җк°Җ к°Җл“қм°¬ к·ёл¬ј нҳ•нғңлЎң лӮҳнғҖлӮңлӢӨ.

[мӮјм„ұ м•„лӘ°л Ҳл“ң нҲ¬мһҗ мҲҳнҳңмЈј] мқҙмҠҲмҷҖ мҲҳнҳңмЈј

SMDлҠ” 2011л…„ 5.4мЎ°мӣҗмқҳ нҲ¬мһҗлҘј лӢЁн–үн•ң лҚ° мқҙм–ҙ 5.5м„ёлҢҖ, 8м„ёлҢҖ лқјмқёмқҳ мҰқм„ӨлҸ„ кі„нҡҚн•ҳкі мһҲлӢӨ. 2012л…„м—җлҸ„ 4мЎ°мӣҗ мқҙмғҒмқ„ м•„лӘ°л Ҳл“ң мӮ¬м—…м—җ нҲ¬мһҗн• мҳҲм •мқҙлӢӨ. нӣ„л°ңмЈјмһҗмқё LGл””мҠӨн”Ңл Ҳмқҙ(LGD)лҠ” 2013л…„ мқҙнӣ„ лҢҖнҳ• м•„лӘ°л Ҳл“ң TV мӢңмһҘмқ„ м„ м җн•ңлӢӨлҠ” м „лһөмқҙлӢӨ.

[SMD м•„лӘ°л Ҳл“ң нҲ¬мһҗ нҷ•лҢҖ мҲҳнҳң]

мҶҢмһ¬: лҚ•мӮ°н•ҳмқҙл©”нғҲ, м ңмқјлӘЁм§Ғ, CS

мһҘ비: APмӢңмҠӨн…ң, SFA, м—җмҠӨм—”мң , н…ҢмҠӨ, нҶұн…Қ, н…Ңлқјм„ёлҜёмҪҳ

л¶Җн’Ҳ: мӮјм„ұм „мһҗ, м•„лӮҳнҢЁмҠӨ, м ңмқјлӘЁм§Ғ, л„ӨнҢЁмҠӨ, м—ҳ비세лҜёмҪҳ

[мӮјм„ұ м•„лӘ°л Ҳл“ң нҲ¬мһҗ мҲҳнҳңмЈј] кҙҖл Ёмў…лӘ©

| мў…лӘ©лӘ… | нҳ„мһ¬к°Җ | м „мқјлҢҖ비 | л§Өм¶ңм•Ў | мҳҒм—…мқҙмқө | мҲңмқҙмқө | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| лҚ•мӮ°н•ҳмқҙл©”нғҲ | 23,150мӣҗ | в–І800мӣҗ (3.6%) | 925 | 238 | 237 | 19 | 5.22 | 21.7% |

| м ңмқјлӘЁм§Ғ | 94,000мӣҗ | в–ј1,400мӣҗ (-1.5%) | 54,173 | 2,818 | 2,411 | 20.8 | 1.58 | 7.6% |

| CS | 6,700мӣҗ | в–ј90мӣҗ (-1.3%) | 334 | -28 | -32 | N/A | 2.09 | -0.4% |

| APмӢңмҠӨн…ң | 12,600мӣҗ | в–І300мӣҗ (2.4%) | 2,224 | 258 | 117 | 22.6 | 3.25 | 14.4% |

| м—җмҠӨм—җн”„м—җмқҙ | 54,700мӣҗ | 0мӣҗ (0%) | 4,953 | 594 | 508 | 13 | 3.05 | 22.9% |

| м—җмҠӨм—”мң | 8,850мӣҗ | в–ј90мӣҗ (-1%) | 534 | -25 | -6 | N/A | 1.59 | -0.3% |

| н…ҢмҠӨ | 8,340мӣҗ | в–ј10мӣҗ (-0.1%) | 551 | 52 | 45 | 36.1 | 1.50 | 10.5% |

| нҶұн…Қ | 18,050мӣҗ | в–ј250мӣҗ (-1.4%) | 1,723 | 206 | 172 | 14.9 | 2.70 | 20.8% |

| м•„лӮҳнҢЁмҠӨ | 13,450мӣҗ | в–І450мӣҗ (3.5%) | 1,007 | 166 | 169 | 7.8 | 1.76 | 22.7% |

| м—ҳ비세лҜёмҪҳ | 3,250мӣҗ | в–ј35мӣҗ (-1.1%) | 648 | 95 | 40 | 31.8 | 1.74 | 9% |

| л„ӨнҢЁмҠӨ | 20,150мӣҗ | в–І550мӣҗ (2.8%) | 2,158 | 221 | 153 | 27.9 | 2.71 | 9.7% |

| н…Ңлқјм„ёлҜёмҪҳ | 27,750мӣҗ | в–ј100мӣҗ (-0.4%) | 1,397 | 116 | 92 | N/A | 0% |

* л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, мҲңмқҙмқөмқҖ 2011л…„ 1мӣ”~12мӣ” лҲ„м Ғ, лӢЁмң„лҠ” м–өмӣҗ, K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ.

[лҚ•мӮ°н•ҳмқҙл©”нғҲ] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | л°ҳлҸ„мІҙ мһ¬лЈҢмқё мҶ”лҚ”ліјкіј AMOLED мҶҢмһ¬ м ңмЎ°кё°м—… |

|---|---|

| мӮ¬м—…нҷҳкІҪ | л°ҳлҸ„мІҙ нҢЁнӮӨ징과 AMOLED мӢңмһҘ нҷ•лҢҖлЎң мҶ”лҚ”ліј л°Ҹ AMOLED мҶҢмһ¬ мҲҳмҡ”к°Җ кҫёмӨҖн• кІғмңјлЎң м „л§қ |

| кІҪкё°ліҖлҸҷ | кІҪкё°м—җ л”°лқј мӢӨм Ғ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң мҶҢнҳ• л””м§Җн„ё кё°кё° нҢҗл§Өм—җ мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мӢӨм ҒліҖмҲҳ | л°ҳлҸ„мІҙ кІҪкё° мғҒмҠ№мӢң мҲҳнҳң, л””мҠӨн”Ңл Ҳмқҙ мӮ°м—…м—җм„ң AM OLED 비мӨ‘ нҷ•лҢҖмӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[лҚ•мӮ°н•ҳмқҙл©”нғҲ] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.