아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미리분석] 대주전자, 가격인상+실적개선

[아이투자 이래학] 2일 개장을 앞둔 가운데 대주전자재료가 강세를 이어갈지 관심을 끈다. 지난달 30일 대주전자재료71,000원, ▲2,600원, 3.8%는 외국인의 매수세가 유입된 가운데 4.5%(420원) 오른 9750원으로 장을 마쳤다.

대주전자재료는 IT기기에 들어가는 각종 전자재료를 생산·판매하는 회사다. 디스크형 전자부품에 쓰이는 액상절연재료부터 핸드폰·느트북에 들어가는 칩부품용 전자재료, 아몰레드(AMOLED), 태양전지, LED용 재료까지 다양한 분야에 쓰이는 재료를 만든다.

대주전자재료는 과거 삼성SDI303,500원, ▲19,000원, 6.68%에 주로 제품을 공급했다. 전방산업 호조로 최근에는 LG전자86,200원, ▲1,000원, 1.17%, 삼성전기256,000원, ▲14,500원, 6%로 납품을 확대하고 있으며, 중국·대만 IT업체로부터 주문도 급증하고 있다.

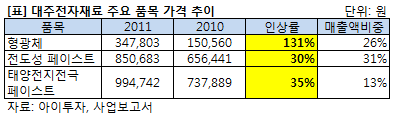

대주전자재료는 전자재료 수요가 증가하는 가운데 주요 제품 가격을 꾸준히 인상하고 있다. 매출액 비중이 가장 큰 전도성 페이스트의 경우 2010년에 비해 가격이 30% 올랐으며, 그 다음으로 비중이 큰 형광체는 무려 131%나 상승했다. 태양전지전극 페이스트 또한 35% 올랐다.

가격 인상효과는 고스란히 지난해 실적에 반영됐다. 지난해 매출액은 1090억원으로 2010년에 비해 70%나 증가했다. 영업이익은 54% 늘어난 91억9000만원을 거뒀으며, 순이익은 47억6000만원을 기록해 353%나 증가했다.

가격 인상효과는 고스란히 지난해 실적에 반영됐다. 지난해 매출액은 1090억원으로 2010년에 비해 70%나 증가했다. 영업이익은 54% 늘어난 91억9000만원을 거뒀으며, 순이익은 47억6000만원을 기록해 353%나 증가했다.

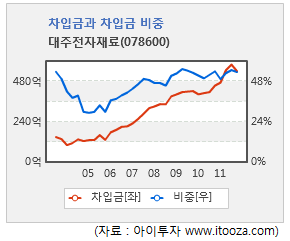

영업이익과 순이익의 차이가 큰 이유는 차입금 때문이다. 대주전자재료는 지난해 말 자산대비 차입금 비중이 53%에 달할 정도로 차입금이 많은 회사다. 일반적으로 차입금 비중이 40%가 넘으면 재무구조가 위험하다고 판단한다.

다만, 한 해 영업이익으로 이자를 지불하고 남는지를 알아보는 이자보상배율은 2.6배를 기록하고 있다. 안전하다고 할 수 없지만, 이자 지불 여력은 충분하다.

◆ 주식MRI 분석 결과, 상장사 상위 12% 아이투자가 개발한 주식MRI로 분석한 대주전자재료의 투자 매력도 종합 점수는 25점 만점에 17점으로 전체 상장기업 중 209위(상위 12%)를 차지했다.

아이투자가 개발한 주식MRI로 분석한 대주전자재료의 투자 매력도 종합 점수는 25점 만점에 17점으로 전체 상장기업 중 209위(상위 12%)를 차지했다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 보통으로 위험은 높지 않은 편이다. 또한 소비자 독점력이 높아 경기 변동에 관계 없이 현재의 수익성을 유지할 가능성이 높다.

재무안전성이 낮은 것은 차입금 비중이 높은 점이 반영됐다. 영업활동현금흐름이 (-)를 기록하고 있는 것을 감안해 현금창출력 점수도 낮게 나왔다.

주식MRI는 아이투자에서 자체 개발한 실시간 종목분석 도구다. MRI 종합 점수는 수익성장성과 재무안전성 뿐만 아니라 기업의 이익 지속성을 가늠할 수 있는 사업독점력과 적정주가 수준까지 함께 고려해 판단한다. 주식MRI 종합 점수는 25점이 최고 점수이며 높을수록 저평가 우량 기업이다. 또한 종합점수가 높을수록 5각형 모양의 도형 내부가 가득찬 그물 형태로 나타난다.

[플렉서블(Flexible) 디스플레이] 이슈와 수혜주

플렉서블 디스플레이는 휘거나 구부릴 수 있고 접을 수 있는 디스플레이다. 가볍고 깨지지 않으며 다양한 형태로 창의적인 디자인이 가능하다. 플렉서블 디스플레이가 상용화되면 현재 유리기판 대신 플라스틱 기판이 채택되고 아몰레드(AMOLED)가 핵심 디스플레이가 될 것으로 예상된다.

[플렉서블 디스플레이 관련 기업]

- 플렉서블 단말기 : 삼성전자

- 소재 : 제일모직, 아이컴포넌트, 큐리어스, 나노신소재

- 장비 : AP시스템, 테라세미콘

- AMOLED 재료 : 덕산하이메탈, CS, 대주전자재료

[플렉서블(Flexible) 디스플레이] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 제일모직 | 95,800원 | ▲600원 (0.6%) | 54,173 | 2,818 | 2,411 | 20.8 | 1.59 | 7.6% |

| 아이컴포넌트 | 9,910원 | ▲20원 (0.2%) | 467 | 20 | 2 | 271.4 | 2.34 | 0.9% |

| 큐리어스 | 1,145원 | ▲10원 (0.9%) | 142 | -4 | -7 | N/A | 1.61 | -32.9% |

| 나노신소재 | 23,950원 | ▲450원 (1.9%) | 267 | 22 | 17 | 36.8 | 3.13 | 3.4% |

| AP시스템 | 13,050원 | ▲250원 (1.9%) | 2,224 | 258 | 117 | 24 | 3.44 | 14.4% |

| 테라세미콘 | 29,050원 | ▲700원 (2.5%) | 1,397 | 116 | 92 | N/A | 0% | |

| 덕산하이메탈 | 23,300원 | ▲550원 (2.4%) | 925 | 238 | 237 | 19.8 | 5.44 | 21.7% |

| CS | 7,120원 | ▲120원 (1.7%) | 334 | -28 | -32 | N/A | 2.19 | -0.4% |

| 대주전자재료 | 9,750원 | ▲420원 (4.5%) | 1,090 | 92 | 48 | 16.9 | 2.30 | 13.6% |

* 매출액, 영업이익, 순이익은 2011년 1월~12월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[대주전자재료] 한 눈에 보는 투자지표

(단위: 억원)

더 좋은 글 작성에 큰 힘이 됩니다.