м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[лҜёлӢҲ분м„қ] м•„м„ём•„мӢңл©ҳнҠё, 11мқјм§ё 'мғҒмҠ№'В·В·В·мҷң?

[м•„мқҙнҲ¬мһҗ мқҙлһҳн•ҷ] мөңк·ј м•„м„ём•„мӢңл©ҳнҠё11,850мӣҗ, в–І420мӣҗ, 3.67% мЈјк°Җк°Җ кі кіөн–ү진мқ„ кұ°л“ӯн•ҳкі мһҲлӢӨ. м§ҖлӮң 13мқјмқ„ мӢңмһ‘мңјлЎң 11мқј м—°мҶҚ мҳӨлҘҙл©° кІ¬мЎ°н•ң мғҒмҠ№м„ёлҘј лӮҳнғҖлӮҙкі мһҲлӢӨ. мқҙ кё°к°„ мЈјк°ҖлҠ” 4л§Ңмӣҗм—җм„ң 4л§Ң5000мӣҗмңјлЎң 껑충 лӣ°м—ҲлӢӨ. к°ҷмқҖ кё°к°„ лӢӨлҘё мӢңл©ҳнҠём—…мІҙл“Ө мЈјк°ҖлҠ” мҶҢнҸӯ н•ҳлқҪн•ҳкұ°лӮҳ, нҳ„мғҒ мң м§Җл§Ң н–Ҳмқ„ лҝҗмқҙлӢӨ. мқҙмІҳлҹј мӢңл©ҳнҠём—…мІҙ мӨ‘м—җм„ң мң лҸ… нҲ¬мһҗмһҗл“Өмқҳ мқҙлӘ©мқҙ 집мӨ‘лҗң м•„м„ём•„мӢңл©ҳнҠёмқҳ л§Өл ҘмқҖ л¬ҙм—Үмқјк№Ң.

в—Ҷ мӢӨм Ғ м„ л°©В·В·В·м•Ңм§ң мӮ¬м—… 'л¶ҖлҸҷмӮ°мһ„лҢҖ'

м•„м„ём•„мӢңл©ҳнҠёлҠ” көӯлӮҙ мӢңл©ҳнҠё мӢңмһҘмқҳ 7%лҘј м җмң н•ҳкі мһҲлҠ” мӢңл©ҳнҠёВ·л ҲлҜёмҪҳ м ңмЎ°м—…мІҙлӢӨ. л§Өм¶ңм•Ў 비мӨ‘мқҖ мӢңл©ҳнҠё 66%, л ҲлҜёмҪҳ 23%лӢӨ.

м•„м„ём•„мӢңл©ҳнҠёк°Җ лӢӨлҘё мӢңл©ҳнҠёмӮ¬мҷҖ кө¬лі„лҗҳлҠ” м җмқҖ л°”лЎң л¶ҖлҸҷмӮ° мһ„лҢҖм—…мқ„ кІён•ңлӢӨлҠ” кІғмқҙлӢӨ. м„ңмҡё к°•лӮЁкө¬м—җ мң„м№ҳн•ң мӮ¬мҳҘмқ„ нҶөн•ҙ л§Өл…„ м•Ҳм •м Ғмқё мһ„лҢҖмҲҳмқөмқ„ м°Ҫм¶ңн•ҳкі мһҲлӢӨ. мқҙ л¶Җл¬ё л§Өм¶ңм•Ў 비мӨ‘мқҖ 10%лЎң мһ‘мқҖ нҺёмқҙм§Җл§Ң, мҲҳмқөм„ұмқ„ ліҙл©ҙ м–ҳкё°лҠ” лӢ¬лқјм§„лӢӨ. м§ҖлӮңн•ҙ 3분기 лҲ„м Ғ л¶ҖлҸҷмӮ°мһ„лҢҖл¶Җл¬ё мҳҒм—…мқҙмқөмқҖ 147м–өмӣҗмңјлЎң м „мІҙ мҳҒм—…мқҙмқө 54м–ө7000л§Ңмӣҗмқҳ 3л°°м—җ к°Җк№Ңмҡҙ к·ңлӘЁлӢӨ. мӢңл©ҳнҠёВ·л ҲлҜёмҪҳ л¶Җл¬ё м ҒмһҗлҘј л¶ҖлҸҷмӮ°мһ„лҢҖм—…мңјлЎң л©”мҡ°кі мһҲлҠ” м…ҲмқҙлӢӨ.

м•„м„ём•„мӢңл©ҳнҠёк°Җ кІҪмҹҒм—…мІҙм—җ 비н•ҙ м„ л°©н•ң кІғлҸ„ мһ„лҢҖм—…мқ„ нҶөн•ҙ л¶Җк°ҖмҲҳмқөмқ„ лғҲкё° л•Ңл¬ёмқҙлӢӨ. м•„м„ём•„мӢңл©ҳнҠёмқҳ м§ҖлӮңн•ҙ мҳҒм—…мқҙмқөлҘ мқҖ 3%лЎң м—…кі„ 1В·2мң„мқё мҢҚмҡ©м–‘нҡҢмҷҖ лҸҷм–‘мӢңл©ҳнҠёлҘј м•һм„ лӢӨ.

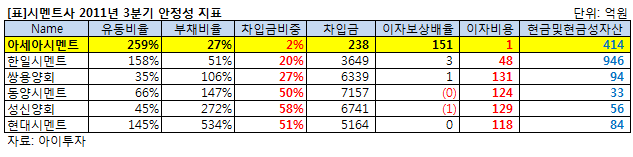

в—Ҷ мһ¬л¬ҙм•Ҳм „м„ұ лҸҷмў…м—…кі„ 1мң„

м•„м„ём•„мӢңл©ҳнҠёлҠ” мһ¬л¬ҙкө¬мЎ°к°Җ мҡ°лҹүн•ң нҡҢмӮ¬лӢӨ. м§ҖлӮңн•ҙ 9мӣ” л§җ м•„м„ём•„мӢңл©ҳнҠёмқҳ мң лҸҷ비мңЁмқҖ 259%, л¶Җмұ„비мңЁмқҖ 27%лҘј кё°лЎқн•ҳкі мһҲлӢӨ. мһҗмӮ°м—җм„ң м°Ёмһ…кёҲмқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘лҸ„ 2%м—җ л¶Ҳкө¬н•ҳлӢӨ. л§Ңм„ұ м Ғмһҗм—җ мӢңлӢ¬л Ө мһ¬л¬ҙкө¬мЎ°к°Җ м•…нҷ”лҗң кІҪмҹҒм—…мІҙм—җ 비н•ҙ мҡ°лҹүн•ң мһ¬л¬ҙкө¬мЎ°лӢӨ. 414м–өмӣҗмқҳ нҳ„кёҲ л°Ҹ нҳ„кёҲм„ұмһҗмӮ°мқ„ ліҙмң н•ҳкі мһҲлҠ” кІғлҸ„ лҲҲм—¬кІЁ ліјл§Ңн•ҳлӢӨ.

в—Ҷ мӢңл©ҳнҠё к°ҖкІ© 40%вҶ‘В·В·В·н„ҙм–ҙлқјмҡҙл“ң кё°лҢҖ

мӢңл©ҳнҠё м—…кі„лҠ” м§ҖлӮңн•ҙ 4мӣ” м ңн’Ҳ к°ҖкІ©мқ„ нҶӨлӢ№ 5л§Ң2000мӣҗм—җм„ң 6л§Ң7000мӣҗмңјлЎң мқёмғҒн–Ҳмңјл©°, м§ҖлӮң 2мқј 7л§Ң3600мӣҗмңјлЎң лӢӨмӢң н•ң лІҲ мҳ¬л ёлӢӨ. 1л…„ мӮ¬мқҙ м ңн’Ҳ к°ҖкІ©мқ„ 41%лӮҳ мқёмғҒн•ң кІғмқҙлӢӨ. көӯлӮҙ кұҙм„ӨкІҪкё° м№ЁмІҙм—җ л”°лҘё мӢңл©ҳнҠё мҲҳмҡ” к°җмҶҢ, мӣҗмһ¬лЈҢмқё мң м—°нғ„ к°ҖкІ© мғҒмҠ№мңјлЎң мқён•ң мҲҳмқөкө¬мЎ° м•…нҷ”к°Җ к°ҖкІ© мқёмғҒм—җ л°°кІҪмқҙ лҗҗлӢӨ.

мқёмғҒлҗң мӢңл©ҳнҠё к°ҖкІ©мқҙ мң м§ҖлҗңлӢӨл©ҙ, м•„м„ём•„мӢңл©ҳнҠёлҘј 비лЎҜн•ң көӯлӮҙ мӢңл©ҳнҠё м—…мІҙл“ӨмқҖ мҳ¬н•ҙ мӢӨм Ғ н„ҙм–ҙлқјмҡҙл“ңлҘј л§һмқ„ кІғмңјлЎң ліҙмқёлӢӨ. м§ҖлӮңлӢ¬ 8мқј мқҙнҠёл Ҳмқҙл“ңмҰқк¶ҢмқҖ м ңн’Ҳ к°ҖкІ©мқҙ 1л§Ңмӣҗ мғҒмҠ№н•ңлӢӨл©ҙ, м•„м„ём•„мӢңл©ҳнҠёмқҳ мҳҒм—…мқҙмқөмқҖ м•Ҫ 290м–өмӣҗ мҰқк°Җн• кІғмңјлЎң 분м„қн–ҲлӢӨ.

м•„м„ём•„мӢңл©ҳнҠёмқҳ м§ҖлӮңн•ҙ л§Өм¶ңм•ЎмқҖ 3207м–өмӣҗмңјлЎң 2010л…„ліҙлӢӨ 14% мҰқк°Җн–ҲлӢӨ. лҳҗн•ң 84м–өмӣҗмқҳ мҳҒм—…мқҙмқөмқ„ кұ°л‘¬ нқ‘мһҗ м „нҷҳн–ҲлӢӨ. м§Җ분법мқ„ м Ғмҡ©н•ң мҲңмқҙмқөлҸ„ 150м–өмӣҗмңјлЎң 57% мҰқк°Җн–ҲлӢӨ. л¶ҖлҸҷмӮ°мһ„лҢҖ л¶Җл¬ё нҳёмЎ°мҷҖ мӢңл©ҳнҠё к°ҖкІ© 1м°Ё мқёмғҒ분мқҙ л°ҳмҳҒлҸј л§Өм¶ңм•Ўкіј мҳҒм—…мқҙмқөмқҙ к°ңм„ лҗҗлӢӨ. м•„м„ём•„м ңм§Җ, м•„м„ём•„мӮ°м—…к°ңл°ң л“ұ мһҗнҡҢмӮ¬мқҳ мӢӨм Ғ нҳёмЎ°лЎң м§Җ분법 м Ғмҡ© мҲңмқҙмқөлҸ„ мҰқк°Җн–ҲлӢӨ.

в—Ҷ 'л©”нғҲмӢӨлҰ¬мҪҳ мӮ¬м—…' 진м¶ң м„ м–ё

м§ҖлӮң 8мқј м•„м„ём•„мӢңл©ҳнҠёлҠ” л©”нғҲмӢӨлҰ¬мҪҳ мӮ¬м—…м—җ 진м¶ңн•ңлӢӨкі кіөмӢңн–ҲлӢӨ. нҡҢмӮ¬ мёЎмқҖ "м„ұмһҘ мһ мһ¬л Ҙмқҙ лҶ’мқҖ мҶҢмһ¬мӮ°м—…мңјлЎң 진м¶ңмқ„ лӘЁмғүн•ҳлҠ” кІғ"мқҙлқјкі 진м¶ң лӘ©м Ғмқ„ л°қнҳ”лӢӨ. 1957л…„ м°ҪлҰҪ мқҙлһҳ м•„м„ём•„мӢңл©ҳнҠёк°Җ мӢңл©ҳнҠё кҙҖл Ё мӮ¬м—… мҷём—җ мӢ мӮ¬м—…м—җ 진м¶ңн•ң кІғмқҖ мқҙлЎҖм ҒмқҙлӢӨ.

л©”нғҲмӢӨлҰ¬мҪҳмқҖ нғңм–‘м „м§Җмқҳ н•„мҲҳ мҶҢмһ¬мқё нҸҙлҰ¬мӢӨлҰ¬мҪҳмқҳ мӣҗлЈҢлӢӨ. м§ҖлӮңн•ҙ көӯлӮҙ нғңм–‘кҙ‘ м—…мІҙл“Өмқҙ нҸҙлҰ¬мӢӨлҰ¬мҪҳ мғқмӮ°лҠҘл Ҙмқ„ нҷ•лҢҖн•ҳл©ҙм„ң л©”нғҲмӢӨлҰ¬мҪҳ мҲҳкёүмқҖ мЈјмҡ” мқҙмҠҲлЎң л¶ҖмғҒн–ҲлӢӨ. мөңк·ј л©”нғҲмӢӨлҰ¬мҪҳ мөңлҢҖ мҲҳм¶ңкөӯмқё мӨ‘көӯмқҖ мһҗкөӯ мҲҳмҡ” л“ұмқ„ мқҙмң лЎң л©”нғҲмӢӨлҰ¬мҪҳ мҲҳм¶ңк·ңм ңлҘј 추진н•ҳкі мһҲлӢӨ. мҰқк¶Ңм—…кі„к°Җ л©”нғҲмӢӨлҰ¬мҪҳ к°ҖкІ©мқҙ кҫёмӨҖнһҲ мғҒмҠ№н• кІғмңјлЎң ліҙлҠ” мқҙмң лӢӨ.

көӯлӮҙ м—…мІҙл“Өмқҙ м•һ лӢӨнүҲ л©”нғҲмӢӨлҰ¬мҪҳ мӮ¬м—…м—җ 진м¶ңн•ң кІғлҸ„ к°ҷмқҖ л§ҘлқҪмқҙлӢӨ. көӯлӮҙ мөңлҢҖ нҸҙлҰ¬мӢӨлҰ¬мҪҳ мғқмӮ°кё°м—…мқё OCIлҠ” л©”нғҲмӢӨлҰ¬мҪҳ м „л¬ём—…мІҙмқё м—ҳн”јмҳЁ м§Җ분 63.1%лҘј мқёмҲҳн•ҙ көӯлӮҙмҷё мғқмӮ° кіөмһҘ кұҙм„Өмқ„ 추진н•ҳкі мһҲлӢӨ. н•ңнҷ”мјҖлҜём№ј м—ӯмӢң мӮ¬мҡ°л””мқҳ л©”нғҲмӢӨлҰ¬мҪҳ кіөмһҘм—җ 4000л§ҢлӢ¬лҹ¬(м•Ҫ 440м–өмӣҗ) нҲ¬мһҗн–Ҳмңјл©°, лҸҷл¶Җк·ёлЈ№лҸ„ кі„м—ҙмӮ¬ лҸҷл¶Җл©”нғҲмқ„ нҶөн•ҙ көӯлӮҙм—җ кіөмһҘмқ„ м„ёмҡ°кі мһҲлӢӨ. лҢҖм •нҷ”кёҲ м—ӯмӢң н•ңкөӯл©”нғҲмӢӨлҰ¬мҪҳ м§Җ분 11.69%лҘј м·Ёл“қн•ң мғҒнҷ©мқҙлӢӨ.

м•„м„ём•„мӢңл©ҳнҠёлҠ” мҳӨлҠ” 2014л…„к№Ңм§Җ л§җл ҲмқҙмӢңм•„м—җ л©”нғҲмӢӨлҰ¬мҪҳ кіөмһҘмқ„ мҷ„кіөн•ҳкі , м—°к°„ 3л§Ң5000нҶӨмқҳ л©”нғҲмӢӨлҰ¬мҪҳмқ„ мғқмӮ°В·нҢҗл§Өн•ңлӢӨлҠ” кі„нҡҚмқҙлӢӨ. л©”нғҲмӢӨлҰ¬мҪҳ мӣҗмһ¬лЈҢ 비мҡ©мқҳ 30~40%лҠ” м „кё°лЈҢлӢӨ. көӯлӮҙліҙлӢӨ м „кё°лЈҢк°Җ м Җл ҙн•ң л§җл ҲмқҙмӢңм•„м—җ кіөмһҘмқ„ м„ёмҡҙлӢӨл©ҙ м•„м„ём•„мӢңл©ҳнҠёлҠ” мӣҗк°Җ л¶Җл¬ём—җм„ң кІҪмҹҒл Ҙмқ„ к°–м¶ң мҲҳ мһҲлӢӨ.

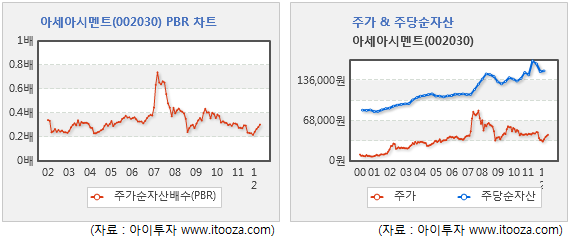

в—Ҷ PBR 0.3л°°

мөңк·ј мЈјк°Җ мҳ¬лһҗмқҢм—җлҸ„ м•„м„ём•„мӢңл©ҳнҠёмқҳ мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 0.3л°°м—җ л¶Ҳкіјн•ҳлӢӨ. мқҙлҠ” 5л…„ нҸүк· мқё 0.4л°°м—җ лӘ» лҜём№ҳлҠ” мҲҳмӨҖмқҙлӢӨ. м§ҖлӮң 10л…„к°„ мөңкі лҠ” 0.7л°°, мөңм ҖлҠ” 0.2л°°лӢӨ.

[мӢңл©ҳнҠё м—…кі„] мқҙмҠҲмҷҖ мҲҳнҳңмЈј

мӢңл©ҳнҠё м—…нҷ©мқҖ л¶ҖлҸҷмӮ° кІҪкё°мҷҖ л°Җм ‘н•ң кҙҖл Ёмқ„ ліҙмқёлӢӨ. 2008л…„ мқҙнӣ„ л¶ҖлҸҷмӮ° кІҪкё° м№ЁмІҙлЎң кұҙм„ӨмӮ¬м—…мқҙ кёүк°җн•ҳл©ҙм„ң мӢңл©ҳнҠё м—…кі„лҸ„ л¶Ҳнҷ©мқ„ кІӘкі мһҲлӢӨ. к·ёлҹ¬лӮҳ 2011л…„ 4мӣ” мӢңл©ҳнҠё к°ҖкІ© мқёмғҒмқ„ кё°м җмңјлЎң мӢңл©ҳнҠё м—…кі„ мӢӨм Ғмқҙ н„ҙ м–ҙлқјмҡҙл“ң мӨ‘мқҙлӢӨ.

м§ҖлӮң 2011л…„ 3분기 кё°мӨҖ, мҳҒм—…мқҙмқөлҘ мқҙ нқ‘мһҗлҘј кё°лЎқн•ң м—…мІҙлҠ” м•„м„ём•„мӢңл©ҳнҠё(12.5%), н•ңмқјмӢңл©ҳнҠё(8.6%), нҳ„лҢҖмӢңл©ҳнҠё(6%), лҸҷм–‘мӢңл©ҳнҠё(2%), мҢҚмҡ©м–‘нҡҢ(1.2%)лӢӨ. м„ұмӢ м–‘нҡҢлҠ” -6.7%лЎң мҳҒм—…м ҒмһҗлҘј кё°лЎқн–ҲлӢӨ.

[мЈјмҡ” кё°м—…]

мҢҚмҡ©м–‘нҡҢ: көӯлӮҙ мӢңл©ҳнҠё 25% м җмң

мң лӢҲмҳЁ: көӯлӮҙ л°ұмӢңл©ҳнҠё 80% м җмң

лҸҷм–‘мӢңл©ҳнҠё, нҳ„лҢҖмӢңл©ҳнҠё, м„ұмӢ м–‘нҡҢ, н•ңмқјмӢңл©ҳнҠё, м•„м„ём•„мӢңл©ҳнҠё

* лҸҷм–‘мӢңл©ҳнҠёлҠ” нҡҢкі„мІҳлҰ¬ мҳӨлҘҳм—җ л”°лҘё мғҒмһҘнҸҗм§Җ мӢ¬мӮ¬лЎң кұ°лһҳм •м§ҖлҗҗлӢӨ. (2012.2.1)

[мӢңл©ҳнҠё м—…кі„] кҙҖл Ёмў…лӘ©

| мў…лӘ©лӘ… | нҳ„мһ¬к°Җ | м „мқјлҢҖ비 | л§Өм¶ңм•Ў | мҳҒм—…мқҙмқө | мҲңмқҙмқө | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| мҢҚмҡ©м–‘нҡҢ | 5,090мӣҗ | в–І90мӣҗ (1.8%) | 8,151 | 38 | -338 | N/A | 0.33 | -1.1% |

| лҸҷм–‘мӢңл©ҳнҠё | 3,325мӣҗ | в–ј585мӣҗ (-15%) | 4,023 | -147 | -493 | N/A | 0.73 | -14% |

| нҳ„лҢҖмӢңл©ҳнҠё | 8,450мӣҗ | в–І110мӣҗ (1.3%) | 1,861 | 86 | -233 | N/A | 0.39 | 23% |

| м„ұмӢ м–‘нҡҢ | 3,955мӣҗ | в–І155мӣҗ (4.1%) | 3,431 | -217 | -572 | N/A | 0.24 | -30% |

| н•ңмқјмӢңл©ҳнҠё | 50,000мӣҗ | в–І150мӣҗ (0.3%) | 4,935 | 113 | -14 | 28.5 | 0.31 | 2.5% |

| м•„м„ём•„мӢңл©ҳнҠё | 45,750мӣҗ | в–І450мӣҗ (1%) | 3,208 | 84 | 96 | 22.7 | 0.30 | 1.3% |

| мң лӢҲмҳЁ | 6,800мӣҗ | в–ј170мӣҗ (-2.4%) | 951 | 70 | 72 | 10.2 | 0.46 | 4.5% |

* л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө, мҲңмқҙмқөмқҖ 2011л…„ 1мӣ”~9мӣ” лҲ„м Ғ, лӢЁмң„лҠ” м–өмӣҗ, K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ.

[м•„м„ём•„мӢңл©ҳнҠё] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | мӢңл©ҳнҠёВ·л ҲлҜёмҪҳВ·л¶ҖлҸҷмӮ°мһ„лҢҖм—…мқ„ н•ҳлҠ” м—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | 1)мӢңл©ҳнҠё: кё°мҙҲ мҶҢмһ¬ мӮ°м—…мңјлЎң, мөңк·ј лҜјмҲҳмӢңмһҘмқҳ м№ЁмІҙлЎң кұҙм„Ө мӮ°м—…мқҖ м–ҙл ӨмӣҖм—җ мІҳн•Ё, 2)л ҲлҜёмҪҳ: кұҙм„ӨкІҪкё°м—җ м§Ғм ‘м Ғмқё мҳҒн–Ҙмқ„ л°ӣлҠ” мӮ°м—…мңјлЎң мөңк·ј |

| кІҪкё°ліҖлҸҷ | кІҪкё°ліҖлҸҷм—җ лҜјк°җн•ң нҺёмқҙл©°, көӯлӮҙ кІ¬м„ӨкІҪкё°мҷҖ ліҖлҸҷ мӮ¬мқҙнҒҙмқҙ л°Җм ‘ |

| мӢӨм ҒліҖмҲҳ | л¶ҖлҸҷмӮ° кІҪкё° нҳёнҷ© мӢң мҲҳнҳң, лӘЁлһҳ/мһҗк°Ҳ/мң м—°нғ„ л“ұ мӣҗмһ¬лЈҢ к°ҖкІ© н•ҳлқҪмӢң мӣҗк°ҖмңЁ к°ңм„ мңјлЎң мҲҳнҳң, мӣҗмһ¬лЈҢ мҲҳмһ…мңјлЎң нҷҳмңЁ мғҒмҠ№ мӢң н”јн•ҙ |

| мӢ к·ңмӮ¬м—… | л©”нғҲмӢӨлҰ¬мҪҳ мӮ¬м—… 진м¶ң м„ м–ё. 2014л…„к№Ңм§Җ м—°мӮ° 3л§Ң5000нҶӨ к·ңлӘЁ л§җл ҲмқҙмӢңм•„ кіөмһҘмқ„ мӢ м„Өн• кі„нҡҚ. |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[м•„м„ём•„мӢңл©ҳнҠё] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.