아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

삼성중공업, 목표가 상향 4만원 → 4만4000원 - 대우證

[아이투자 강우람] 대우증권이 3일 삼성중공업25,350원, ▲550원, 2.22%에 대해 매수 투자의견을 유지하고 목표주가를 종전 4만원에서 4만4000원으로 상향했다. 전일 종가는 3만6700원이다.

대주증권은 유럽발 재정위기로 인한 세계 선박금융시장은 일부 축소될 것이나, 중소형 및 아시아계 은행들의 선박금융 시장진출 증가와 해양사업의 확대로 감소 규모는 제한적일 것으로 내다봤다. 또한 상대적으로 안정저인 투자처인 해양사업으로의 자금 쏠림 현상은 확대될 것으로 분석했으며, 향후 선박금융 시장을 주도할 것으로 전망, 삼성중공업이 수혜를 입을 것으로 예상했다.

대우증권 성기종 애널리스트는 "저가 수주 반영으로 11년 이익은 예상치를 하회했으나, 올해 드릴십, 해양 플랫폼 등 다양한 해양설비를 수주할 것으로 보여 실적은 곧 회복될 것으로 보인다"고 설명했다.

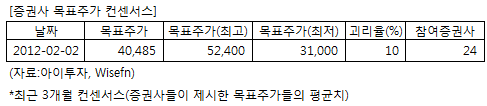

삼성중공업에 투자의견을 제시한 24개 증권사의 최근 3개월 목표주가 컨센서스는 지난 2일 기준 4만485원이다. 최고가는 5만2400원, 최저가는 3만1000원이다.

[투자포인트]

-저가 수주 반영으로 11년 실적은 악화됬으나 일시적 요인

-올해 해양 플랫폼 사업을 통한 대규모 수주 가능

-선박 금융시장은 상대적으로 안전한 해양 사업으로 집중될 가능성

대주증권은 유럽발 재정위기로 인한 세계 선박금융시장은 일부 축소될 것이나, 중소형 및 아시아계 은행들의 선박금융 시장진출 증가와 해양사업의 확대로 감소 규모는 제한적일 것으로 내다봤다. 또한 상대적으로 안정저인 투자처인 해양사업으로의 자금 쏠림 현상은 확대될 것으로 분석했으며, 향후 선박금융 시장을 주도할 것으로 전망, 삼성중공업이 수혜를 입을 것으로 예상했다.

대우증권 성기종 애널리스트는 "저가 수주 반영으로 11년 이익은 예상치를 하회했으나, 올해 드릴십, 해양 플랫폼 등 다양한 해양설비를 수주할 것으로 보여 실적은 곧 회복될 것으로 보인다"고 설명했다.

삼성중공업에 투자의견을 제시한 24개 증권사의 최근 3개월 목표주가 컨센서스는 지난 2일 기준 4만485원이다. 최고가는 5만2400원, 최저가는 3만1000원이다.

[투자포인트]

-저가 수주 반영으로 11년 실적은 악화됬으나 일시적 요인

-올해 해양 플랫폼 사업을 통한 대규모 수주 가능

-선박 금융시장은 상대적으로 안전한 해양 사업으로 집중될 가능성

)

[조선업계] 이슈와 수혜주

[한국투자교육연구소] 조선업은 대표적인 수주업이다. 주문을 받아 생산하는 수주업의 특성상 현재 받은 수주는 2~3년 후 실적에 반영된다. 따라서 신규 수주를 보면 향후 매출을 전망할 수 있다.

경기에 민감한 산업으로 경기가 좋아지면 물동량이 늘면서 선박 주문도 늘어난다. 국내 대형 조선사 매출에서 해양 플랜트 등 고부가가치 특수선박 비중이 점차 커지고 있다.

[주요 조선업체]

현대중공업, 대우조선해양, 삼성중공업, STX조선해양, 현대미포조선, 한진중공업

경기에 민감한 산업으로 경기가 좋아지면 물동량이 늘면서 선박 주문도 늘어난다. 국내 대형 조선사 매출에서 해양 플랜트 등 고부가가치 특수선박 비중이 점차 커지고 있다.

[주요 조선업체]

현대중공업, 대우조선해양, 삼성중공업, STX조선해양, 현대미포조선, 한진중공업

[조선업계] 관련종목

| 종목명 | 현재가 | 전일대비 | 매출액 | 영업이익 | 순이익 | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| 현대중공업 | 299,500원 | ▼18,000원 (-5.7%) | 182,685 | 22,082 | 18,746 | 8.2 | 1.64 | 19.9% |

| 대우조선해양 | 28,100원 | ▼700원 (-2.4%) | 90,686 | 9,535 | 6,769 | 6.1 | 1.23 | 20.3% |

| 삼성중공업 | 36,200원 | ▼500원 (-1.4%) | 100,604 | 9,200 | 6,888 | 9.5 | 1.84 | 19.3% |

| STX조선해양 | 14,000원 | ▼300원 (-2.1%) | 31,286 | 1,041 | 361 | 29.2 | 0.65 | 2.2% |

| 현대미포조선 | 129,000원 | ▼2,000원 (-1.5%) | 31,473 | 2,954 | 3,172 | 6.7 | 0.76 | 11.4% |

| 한진중공업 | 21,000원 | ▼550원 (-2.5%) | 17,249 | 447 | -647 | N/A | 0.53 | -6.1% |

* 매출액, 영업이익, 순이익은 2011년 1월~9월 누적, 단위는 억원, K-IFRS 개별 재무제표 기준.

[삼성중공업] 기업정보

| 기업개요 | 세계 2위권의 대형 조선사 |

|---|---|

| 사업환경 | 해양 원유 개발 수요와 대체 에너지 개발에 따른 가스선 발주가 꾸준할 것으로 전망 |

| 경기변동 | 해운 경기에 영향을 크게 받는 산업으로 원유값, 곡물의 작황, 세계 경제성장률 및 교역량에 영향을 받음 |

| 실적변수 | 해운업 호황시 수혜, 후판 가격 하락시 수혜, 글로벌 천연가스 수요 증가시 수혜 |

| 신규사업 | 풍력발전기 제조 및 판매업 진출, 세계 최초 LNG-FPSO 수주 |

(자료 : 아이투자 www.itooza.com)

[삼성중공업] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 100,604 | 130,539 | 130,949 | 106,645 |

| 영업이익(보고서) | 9,200 | 9,973 | 7,936 | 7,553 |

| 영업이익률(%) | 9.1% | 7.6% | 6.1% | 7.1% |

| 영업이익(K-GAAP) | 8,522 | 9,973 | 7,936 | 7,553 |

| 영업이익률(%) | 8.5% | 7.6% | 6.1% | 7.1% |

| 순이익(지배) | 6,888 | 8,884 | 6,699 | 6,273 |

| 순이익률(%) | 6.8% | 6.8% | 5.1% | 5.9% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 9.53 |

| 이시각 PBR | 1.84 |

| 이시각 ROE | 19.28% |

| 5년평균 PER | 12.38 |

| 5년평균 PBR | 3.13 |

| 5년평균 ROE | 24.74% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.