м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

кі мҳҒ, лӘ©н‘ңк°Җ 4л§Ң1000мӣҗ мң м§Җ...'нҒ° нҸӯмқҳ мқҙмқө м„ұмһҘ к°ҖлҠҘ'

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] нҳ„лҢҖмҰқк¶Ңмқҙ кі мҳҒ19,140мӣҗ, в–І40мӣҗ, 0.21%м—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 4л§Ң1000мӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 2л§Ң7500мӣҗмқҙлӢӨ.

кі мҳҒмқҖ 3м°Ёмӣҗ мқёмҮ„ кІҖмӮ¬мһҘ비 SPI(Solder Paste Inspection)мғқмӮ°м—…мІҙлЎңм„ң м „мһҗ л°Ҹ м „мһҘл¶Җн’Ҳм—…мІҙмҷҖ нңҙлҢҖнҸ° мғқмӮ°м—…мІҙ л“ұмқҙ мЈјмҡ” кіөкёүмІҳлӢӨ.. SPIлҠ” кіөм •нҡЁмңЁ к°ңм„ н’ҲлӘ©мңјлЎңм„ң мғқмӮ°м„ұм—җ нҒ° мҳҒн–Ҙмқ„ мЈјкё° л•Ңл¬ём—җ мҲҳмҡ”к°Җ кёүмҰқмӨ‘м—җ мһҲлӢӨ.

нҳ„лҢҖмҰқк¶ҢмқҖ кі мҳҒмқҳ мһ‘л…„ л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ к°Ғк°Ғ 807м–өмӣҗ, 218м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ. мқҙлҠ” мҳҲмғҒмқ„ н•ҳнҡҢн•ҳлҠ” мӢӨм ҒмңјлЎң кі к°қмӮ¬мқҳ мЈјл¬ё м§Җм—°м—җ к·јкұ°н•ңлӢӨ. к·ёлҹ¬лӮҳ кі мҳҒмқҳ л§Өм¶ңмқҖ 2010л…„лҢҖ비 13.3% мҰқк°Җн•ң м җм—җ мЈјлӘ©н•ҙм•ј н•ңлӢӨкі к°•мЎ°н–ҲлӢӨ.

нҳ„лҢҖмҰқк¶ҢмқҖ мһ‘л…„ мЈјл¬ёмқҙ м§Җм—°лҗҳм—ҲлҚҳ мӢ к·ңм ңн’ҲмқҖ мҳ¬н•ҙ кі к°қмӮ¬ нҷ•ліҙм—җ л”°лқј 440м–өмӣҗмқҳ л§Өм¶ңмқҙ л°ңмғқлҗ кІғмңјлЎң мҳҲмғҒ, м„ұмһҘм„ұмқҙ лӢӨмӢң н•ңлІҲ л¶Җк°Ғлҗ кІғмңјлЎң лӮҙлӢӨлҙӨлӢӨ. нҳ„лҢҖмҰқк¶ҢмқҖ мқҙлҘј к·јкұ°лЎң кі мҳҒмқҳ мҳ¬н•ҙ л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ м „л…„лҢҖ비 к°Ғк°Ғ 50.9%, 58% мҰқк°Җн•ң 1218м–өмӣҗ, 344м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ.

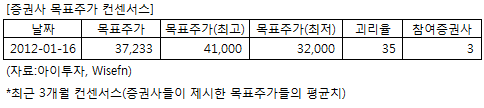

кі мҳҒм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 3к°ң мҰқк¶ҢмӮ¬мқҳ нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 16мқј кё°мӨҖ 3л§Ң7233мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 4л§Ң1000мӣҗ, мөңм Җк°ҖлҠ” 3л§Ң2000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мҳ¬н•ҙ нҒ° нҸӯмқҳ мқҙмқө м„ұмһҘ к°ҖлҠҘ

кі мҳҒмқҖ 3м°Ёмӣҗ мқёмҮ„ кІҖмӮ¬мһҘ비 SPI(Solder Paste Inspection)мғқмӮ°м—…мІҙлЎңм„ң м „мһҗ л°Ҹ м „мһҘл¶Җн’Ҳм—…мІҙмҷҖ нңҙлҢҖнҸ° мғқмӮ°м—…мІҙ л“ұмқҙ мЈјмҡ” кіөкёүмІҳлӢӨ.. SPIлҠ” кіөм •нҡЁмңЁ к°ңм„ н’ҲлӘ©мңјлЎңм„ң мғқмӮ°м„ұм—җ нҒ° мҳҒн–Ҙмқ„ мЈјкё° л•Ңл¬ём—җ мҲҳмҡ”к°Җ кёүмҰқмӨ‘м—җ мһҲлӢӨ.

нҳ„лҢҖмҰқк¶ҢмқҖ кі мҳҒмқҳ мһ‘л…„ л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ к°Ғк°Ғ 807м–өмӣҗ, 218м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ. мқҙлҠ” мҳҲмғҒмқ„ н•ҳнҡҢн•ҳлҠ” мӢӨм ҒмңјлЎң кі к°қмӮ¬мқҳ мЈјл¬ё м§Җм—°м—җ к·јкұ°н•ңлӢӨ. к·ёлҹ¬лӮҳ кі мҳҒмқҳ л§Өм¶ңмқҖ 2010л…„лҢҖ비 13.3% мҰқк°Җн•ң м җм—җ мЈјлӘ©н•ҙм•ј н•ңлӢӨкі к°•мЎ°н–ҲлӢӨ.

нҳ„лҢҖмҰқк¶ҢмқҖ мһ‘л…„ мЈјл¬ёмқҙ м§Җм—°лҗҳм—ҲлҚҳ мӢ к·ңм ңн’ҲмқҖ мҳ¬н•ҙ кі к°қмӮ¬ нҷ•ліҙм—җ л”°лқј 440м–өмӣҗмқҳ л§Өм¶ңмқҙ л°ңмғқлҗ кІғмңјлЎң мҳҲмғҒ, м„ұмһҘм„ұмқҙ лӢӨмӢң н•ңлІҲ л¶Җк°Ғлҗ кІғмңјлЎң лӮҙлӢӨлҙӨлӢӨ. нҳ„лҢҖмҰқк¶ҢмқҖ мқҙлҘј к·јкұ°лЎң кі мҳҒмқҳ мҳ¬н•ҙ л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ м „л…„лҢҖ비 к°Ғк°Ғ 50.9%, 58% мҰқк°Җн•ң 1218м–өмӣҗ, 344м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ.

кі мҳҒм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 3к°ң мҰқк¶ҢмӮ¬мқҳ нҸүк· лӘ©н‘ңмЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 16мқј кё°мӨҖ 3л§Ң7233мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 4л§Ң1000мӣҗ, мөңм Җк°ҖлҠ” 3л§Ң2000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мҳ¬н•ҙ нҒ° нҸӯмқҳ мқҙмқө м„ұмһҘ к°ҖлҠҘ

[кі мҳҒ] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | 3м°Ёмӣҗ л№„м ‘мҙү мёЎм •кё°/кІҖмӮ¬кё° м „л¬ём—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | м „мһҗм ңн’Ҳ мӮ°м—…분야 л°Ҹ л°ҳлҸ„мІҙ мӮ°м—…분야мқҳ м„ұмһҘмңјлЎң лҸҷл°ҳ м„ұмһҘ к°ҖлҠҘм„ұ лҶ’мқҢ |

| кІҪкё°ліҖлҸҷ | кІҪкё°ліҖлҸҷм—җ лҜјк°җ |

| мӢӨм ҒліҖмҲҳ | көӯлӮҙ ITм—…мІҙл“Өмқҳ лҢҖк·ңлӘЁ м„Ө비 нҲ¬мһҗмӢң мҲҳнҳң, м „мһҗм ңн’Ҳ л°Ҹ л°ҳлҸ„мІҙ мӢңмһҘ нҳёнҷ©мӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | мӢ м ңн’Ҳ/мӢ кё°мҲ к°ңл°ң |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[кі мҳҒ] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 606 | 712 | 269 | 343 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 161 | 188 | 23 | 59 |

| мҳҒм—…мқҙмқөлҘ (%) | 26.6% | 26.4% | 8.6% | 17.2% |

| мҳҒм—…мқҙмқө(K-GAAP) | 148 | 188 | 23 | 59 |

| мҳҒм—…мқҙмқөлҘ (%) | 24.4% | 26.4% | 8.6% | 17.2% |

| мҲңмқҙмқө(м§Җл°°) | 134 | 158 | 12 | 81 |

| мҲңмқҙмқөлҘ (%) | 22.1% | 22.2% | 4.5% | 23.6% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | 13.07 |

| мқҙмӢңк°Ғ PBR | 3.57 |

| мқҙмӢңк°Ғ ROE | 27.35% |

| 5л…„нҸүк· PER | 13.80 |

| 5л…„нҸүк· PBR | 2.09 |

| 5л…„нҸүк· ROE | 13.68% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.