아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

SK텔레콤, 목표가 하향 22만2000원 → 20만원 한국證

[아이투자 강우람] 한국투자증권이 16일 SK텔레콤54,100원, ▲600원, 1.12%에 대해 매수 투자의견을 유지하나 목표주가를 종전 22만2000원에서 20만원으로 하향했다. 전일 종가는 13만7500원이다.

한국투자증권은 SK텔레콤의 4분기 매출액, 영업이익이 4조943억원, 3947억원을 기록할 것으로 전망했다. 이는 예상치를 하회한 것으로 LTE 출시로 가입자 유치경쟁이 심화되 마케팅비용이 예상보다 늘어난 것에 근거한다.

한국투자증권은 그럼에도 불과하고 SK텔레콤에 많은 장점이 있으며 주가가 많이 떨어진 지금이 매수 기회라고 강조했다.

한국투자증권 양종인 애널리스트는 "12년 현금배당이 9400원으로 예상돼 배당수익률이 6.8%에 달한다"며 또한 "하이닉스 SK플래닛 등 자회사의 기업가치 증대가 기대된다"고 설명했다. 다만 우려도 덧붙였다. "LTE 효과로 가입자당 매출액(ARPU)는 증가할 것으로 기대되나 LTE 가입자 유치 경쟁으로 마케팅비용은 예상보다 빠르게 늘어날 것"이라고 분석했다.

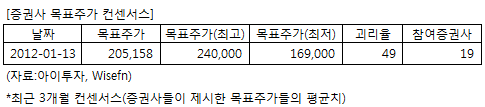

SK텔레콤에 투자의견을 제시한 19개 증권사의 최근 3개월 목표주가 컨센서스는 지난 13일 기준 20만5158원이다. 최고가는 24만원, 최저가는 18만원이다.

[투자포인트]

-자회사 효과 기대

-향후 LTE로 인한 가입자당 매출액(ARPU) 상승 가능

한국투자증권은 SK텔레콤의 4분기 매출액, 영업이익이 4조943억원, 3947억원을 기록할 것으로 전망했다. 이는 예상치를 하회한 것으로 LTE 출시로 가입자 유치경쟁이 심화되 마케팅비용이 예상보다 늘어난 것에 근거한다.

한국투자증권은 그럼에도 불과하고 SK텔레콤에 많은 장점이 있으며 주가가 많이 떨어진 지금이 매수 기회라고 강조했다.

한국투자증권 양종인 애널리스트는 "12년 현금배당이 9400원으로 예상돼 배당수익률이 6.8%에 달한다"며 또한 "하이닉스 SK플래닛 등 자회사의 기업가치 증대가 기대된다"고 설명했다. 다만 우려도 덧붙였다. "LTE 효과로 가입자당 매출액(ARPU)는 증가할 것으로 기대되나 LTE 가입자 유치 경쟁으로 마케팅비용은 예상보다 빠르게 늘어날 것"이라고 분석했다.

SK텔레콤에 투자의견을 제시한 19개 증권사의 최근 3개월 목표주가 컨센서스는 지난 13일 기준 20만5158원이다. 최고가는 24만원, 최저가는 18만원이다.

[투자포인트]

-자회사 효과 기대

-향후 LTE로 인한 가입자당 매출액(ARPU) 상승 가능

[SK텔레콤] 기업정보

| 기업개요 | 국내 시장점유율 1위 이동통신업체 |

|---|---|

| 사업환경 | 국내 이동통신 보급률은 95% 이상으로 성숙기. 완만한 성장세 예상 |

| 경기변동 | 이동통신은 기간산업으로 경기변동 및 계절적인 요인과 무관 |

| 실적변수 | 스마트폰 보급량, 4세대 통신 LTE 등 신규 서비스 성과 |

| 신규사업 | 기존 서비스 고도화 및 차세대 서비스 개발 |

(자료 : 아이투자 www.itooza.com)

[SK텔레콤] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 95,218 | 124,600 | 121,012 | 116,747 |

| 영업이익(보고서) | 17,378 | 20,350 | 21,793 | 20,599 |

| 영업이익률(%) | 18.3% | 16.3% | 18% | 17.6% |

| 영업이익(K-GAAP) | 18,068 | 20,350 | 21,793 | 20,599 |

| 영업이익률(%) | 19% | 16.3% | 18% | 17.6% |

| 순이익(지배) | 14,237 | 14,110 | 12,883 | 12,777 |

| 순이익률(%) | 15% | 11.3% | 10.6% | 10.9% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 6.22 |

| 이시각 PBR | 0.95 |

| 이시각 ROE | 15.22% |

| 5년평균 PER | 9.39 |

| 5년평균 PBR | 1.23 |

| 5년평균 ROE | 13.39% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.