мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

(мЮСмД±м§С)нПђмК§мљФICT

нПђмК§мљФ ICT(022100) : м≤†к∞Х нФМлЮЬнКЄ мЧФмІАлЛИмЦілІБ м†ДлђЄнЪМмВђ

нИђмЮРмХДмЭілФФмЦі

1. нПђмК§мљФкЈЄл£ємЭШ к≥ДмЧімВђ мЛЬлДИмІА нЩХлМА мИШнШЬ

2. мВЉмД±л™®л∞ФмЭЉлФФмК§нФМл†ИмЭі(SMD)мЭШ AMOLED нИђмЮР мИШнШЬ

л¶ђмК§нБђ

лЖТмЭА мВЉмД±кЈЄл£єнЦ• лІ§мґЬ мЭШм°ілПД

кЄ∞мИ† л≥АнЩФмЧР лФ∞лЭЉ мЛ§м†Б л≥АлПЩ мЛђнХ®

нПђмК§мљФ ICTлКФ POSCOнЩАлФ©мК§314,500мЫР, вЦ≤13,500мЫР, 4.49%мЭШ м≤†к∞Х нФМлЮЬнКЄ мЧФмІАлЛИмЦілІБк≥Љ мЛЬмК§нЕЬнЖµнХ©(SI)нЪМмВђлЛ§. нПђмК§мљФкЈЄл£ємЭі мД§лєДнИђмЮРл•Љ нХ† лХМлІИлЛ§ нПђмК§мљФ ICTлКФ мД§к≥ДлґАнД∞ IT мЛЬмК§нЕЬ кµђмґХкєМмІА мІАмЫРнХЬлЛ§.

вЧЖ нПђмК§мљФкЈЄл£ємЭШ к≥ДмЧімВђ мЛЬлДИмІА нЩХлМА

кµ≠лВі м≤†к∞ХмЛЬмЮ•мЭА нШДлМАм†Ьм≤†мЭШ к≥†л°Ь к±імД§ нЫД мГЭмВ∞лЯЙмЭі лКШмЦілВЬлН∞ лєДнХі к±імД§мЧЕ л∞П м°∞мД†мЧЕ мЛЬмЮ• мХЕнЩФл°Ь к≥µкЄЙк≥ЉмЮЙмЧР лє†м°МлЛ§. нПђмК§мљФлКФ мШђнХі кµ≠лВі м≤†к∞ХмЛЬмЮ•мЭШ к≥ЉмЮЙмГЭмВ∞мЭД мЪ∞놧нХі нИђмЮРл•Љ м§ДмЭік≥† мИШмЭµмД± к∞ЬмД†мЧР лВШмД§ к≤ГмЬЉл°Ь мШИмГБнХЬлЛ§. кЈЄлЯђлВШ нПђмК§мљФлКФ нПђмК§мљФмЛ†лђЄмЧРмДЬ лВ©нТИлЛ®к∞А мЭЄнХШ л∞П м†ЬнТИк∞А мЭЄмГБмЭШ л∞©л≤ХмЭА нГЭнХШмІА мХКк≥†, лВілґАм†БмЭЄ к∞ЬмД†лŪ놕лІМмЬЉл°Ь мИШмЭµмД±мЭД лЖТмЭік≤†лЛ§к≥† л∞ЭнЮМ л∞Ф мЮИлЛ§.

нПђмК§мљФк∞А мИШмЭµмД±к∞ЬмД†мЭД мЬДнХі к∞АмЮ• мЙљк≤М нХ† мИШ мЮИлКФ лŪ놕мЭА к≥ДмЧімВђк∞Д мЛЬлДИмІАл•Љ лЖТмЭілКФ к≤ГмЭілЛ§. нПђмК§мљФ ICT, нПђмК§мљФмЧ†нЕН, нПђмК§мљФк∞ХнМР, нПђмК§мљФмЉРнЕН, лМАмЪ∞мЭЄнД∞лВімЕФлДР лУ± к≥ДмЧімВђк∞ДмЭШ кЄіл∞АлПДл•Љ лЖТмЧђ мИШмЭµмД±мЭД к∞ЬмД†нХ† к≤ГмЬЉл°Ь мШИмГБнХЬлЛ§. нПђмК§мљФк∞А к≥ДмЧімВђк∞Д лєДм§СмЭД лЖТмЭЉ мИШл°Э ITмЛЬмК§нЕЬ нИђмЮРк∞А нХДмЪФнХі нПђмК§мљФ ICTлКФ мИШнШЬл•Љ мЮЕлКФлЛ§.

вЧЖ мВЉмД±кЈЄл£ємЭШ лФФмК§нФМл†ИмЭі мД§лєДнИђмЮР нЩХлМАл°Ь мЛ§м†Б нШЄм°∞

нЖ± нЕНмЭА 2009лЕД 9мЫФ мГБмЮ•нЦИлЛ§. мГБмЮ• мЭінЫД кЄИмЬµмЬДкЄ∞л•Љ мІАлВШл©∞ мЦЉмЦілґЩмЧИлНШ мВЉмД±кЈЄл£ємЭШ мД§лєДнИђмЮРк∞А мЮђк∞ЬлРРлЛ§. мВЉмД±мЭА мЮСлЕД мГБл∞ШкЄ∞ м§Скµ≠ мС§м†АмЪ∞ 7.5мДЄлМА LCD м†Ьм°∞лЭЉмЭЄк≥Љ SMDмЭШ 5.5мДЄлМА AMOLED мЛ†кЈЬ м†Ьм°∞лЭЉмЭЄ м∞©к≥µмЧР лУ§мЦік∞ФлЛ§. лНХлґДмЧР мВЉмД±м†ДмЮРмЩА SMDл°ЬмЭШ мЮ•лєД лІ§мґЬмЭі лКШмЦілВШл©∞ нЖ±нЕНмЭШ мИШмЭµмЭА кЊЄм§АнЮИ м¶Эк∞АнЦИлЛ§.

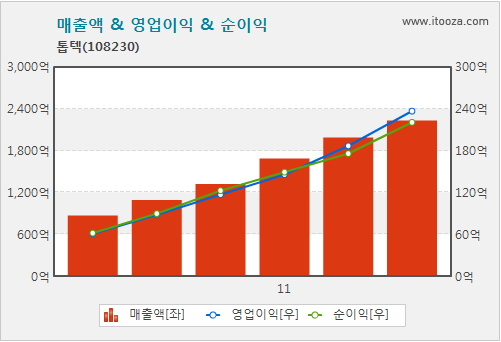

[нСЬ1] нЖ±нЕН лІ§мґЬ & мЭімЭµ м∞®нКЄ

(мЮРл£М:мХДмЭінИђмЮР)

нЖ±нЕНмЭШ мЮСлЕД 3лґДкЄ∞ мЛ§м†БмЭА лЫ∞мЦілВђлЛ§. 3лґДкЄ∞ лІ§мґЬмЭА 555мЦµмЫРмЭД кЄ∞л°ЭнХі м†ДлЕД лПЩкЄ∞ лМАлєД 78.2% м¶Эк∞АнЦИлЛ§. лІ§мґЬнШЄм°∞л°Ь мШБмЧЕмЭімЭµ мЧ≠мЛЬ 92мЦµмЫРмЬЉл°Ь м†ДлЕД лПЩкЄ∞ лМАлєД 170% мД±мЮ•нЦИлЛ§.

нЖ± нЕНмЭШ мЛ§м†БмЭі лЖТмХДмІД мЭімЬ†лКФ лФФмК§нФМл†ИмЭі мЮ•лєД лВ©кЄ∞мЭЉмЭі 3лґДкЄ∞мЧР мІСм§СлРРкЄ∞ лХМлђЄмЭілЛ§. лМАмЛ† лФФмК§нФМл†ИмЭі мЮ•лєД мИШм£ЉмЮФк≥†лКФ 2лґДкЄ∞ 642мЦµмЫРмЧРмДЬ 3лґДкЄ∞ 383мЦµмЫРмЬЉл°Ь к∞РмЖМнЦИлЛ§. мИШм£ЉмЮФк≥† к∞РмЖМл°Ь 4лґДкЄ∞ мЛ§м†БмЭА 3лґДкЄ∞мЧР лєДнХі к∞РмЖМнХ† к∞АлК•мД±мЭі лЖТлЛ§. нЖ±нЕНмЭШ 4лґДкЄ∞ мЛ§м†БмЭА 567мЦµмЫРмЭШ мИШм£ЉмЮФк≥†к∞А лВ®мХДмЮИлКФ лВШлЕЄмДђмЬ† мЮ•лєДмЭШ лІ§мґЬмЭі мЦЄм†Ь мЛ§м†БмЬЉл°Ь мЮ°нЮИлКФмІАмЧР лФ∞лЭЉ нБђк≤М лЛђлЭЉмІИ к≤ГмЭілЛ§.

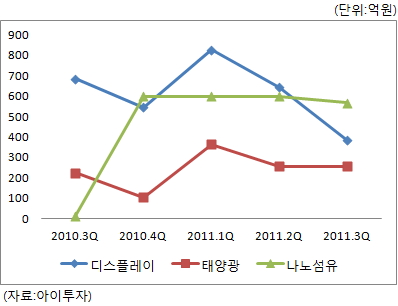

[нСЬ2] нЖ±нЕН мВ∞мЧЕл≥Д мЮ•лєД мИШм£ЉмЮФк≥†

нЖ± нЕНмЭШ м£ЉмЪФ лІ§мґЬм≤ШлКФ мВЉмД±мЭШ лФФмК§нФМл†ИмЭі к≥ДмЧімВђлЛ§. мВЉмД± к≥ДмЧімВђмЧР лФФмК§нФМл†ИмЭімЪ© лђЉл•ШмЮ•лєДл•Љ лВ©нТИнХШлКФ к≤љмЯБмВђл°ЬлКФ мЧРмК§мЧРнФДмЧРмЭі21,550мЫР, вЦ≤250мЫР, 1.17%, мЧРл≤ДнЕМнБђлЕЄ, л°Ьм≤імЛЬмК§нЕЬм¶И9,160мЫР, вЦ≤60мЫР, 0.66%к∞А мЮИлЛ§. мВЉмД± мЮ•лєД к≤љмЯБмВђлУ§мЭА мВЉмД±мЭШ мЛ†кЈЬнИђмЮРк∞А мЮИмЭДлХМлКФ нХ®кїШ нШЄнЩ©мЭД лИДл¶ђмІАлІМ, мВЉмД±мЭШ мЛ†кЈЬнИђмЮРк∞А мЧЖмЭД лХМлКФ лЛ§л•Є лІ§мґЬм≤Шл•Љ к∞Ьм≤ЩнХімХЉ нХі мЧЕм≤іл≥Дл°Ь м∞®л≥ДнЩФлРЬ мЛ§м†БмЭД лВЄлЛ§.

нЖ±нЕНмЭА мВЉмД±кЈЄл£є лФФмК§нФМл†ИмЭі мВђмЧЕлґАмЭШ мЫРм°∞мЭЄ мВЉмД±SDIмЩА мШ§лЮЂлПЩмХИ лВ©нТИкіАк≥Дл•Љ лІЇмЦімЩФлЛ§. мВЉмД±нХ≠к≥µ лђЉл•ШмВђмЧЕмЧРмДЬ лПЕл¶љнХЬ лђЉл•ШнЪМмВђмЭЄ мЧРмК§мЧРнФДмЧРмЭілІМнБЉ мВЉмД±к≥Љ нШС놕нХімШ® мЧ≠мВђк∞А кЄЄлЛ§. нЖ±нЕНмЭА 17лЕДк∞Д мЮРлПЩлђЉл•ШнЩФ мД§лєДмЧР мІСм§СнЦИкЄ∞мЧР лє†л•Є лВ©кЄ∞ к≤љмЯБ놕мЭД к∞Цк≥† мЮИлЛ§.

[нСЬ3] мВЉмД± лђЉл•ШмЮ•лєД лВ©нТИмВђ лєДкµР

* м£Љк∞АлКФ 1мЫФ 9мЭЉ кЄ∞м§А

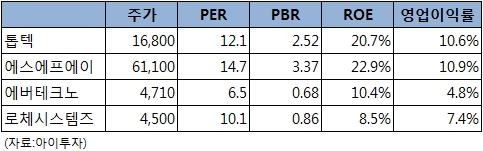

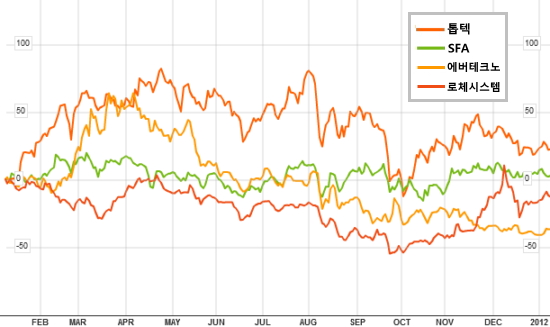

мВЉ мД±кЈЄл£ємЭШ к≥µк≤©м†БмЭЄ лФФмК§нФМл†ИмЭі лґДмХЉ нИђмЮРл°Ь мµЬкЈЉ мЮ•лєДмЧЕм≤ілУ§мЭі л™®лСР мИШнШЬл•Љ мЮЕмЧИлЛ§. кЈЄ м§С мШБмЧЕмЭімݵ땆мЧРмДЬ лПЛл≥імЭілКФ мЮ•лєДнЪМмВђлКФ нЖ±нЕНк≥Љ мЧРмК§мЧРнФДмЧРмЭі(SFA) лСР нЪМмВђлЛ§. мІАлВЬ 1лЕДк∞Д м£Љк∞Ам∞®нКЄл•Љ л≥іл©і м£Љк∞АмИШмݵ땆 мЧ≠мЛЬ нЖ±нЕНк≥Љ мЧРмК§мЧРнФДмЧРмЭік∞А лЛ§л•Є лСР к≤љмЯБмВђ лМАлєД лЖТмХШлЛ§.

[нСЬ4] мВЉмД± лђЉл•ШмЮ•лєД лВ©нТИмВђ мµЬкЈЉ 1лЕДк∞Д м£Љк∞А лєДкµР

(мЮРл£М:лЄФл£Єл≤ДкЈЄ)

вЧЖ лЖТмЭА мВЉмД± мЭШм°ілПДмЩА кЄ∞мИ†л≥АнЩФлКФ л¶ђмК§нБђ

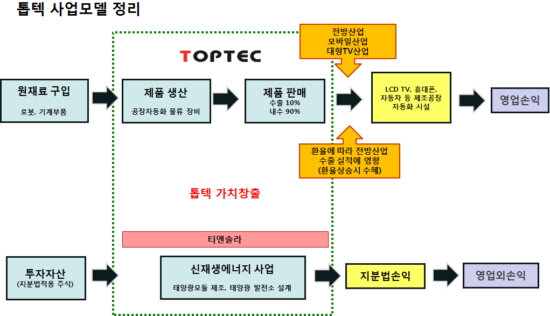

нЖ± нЕНмЭШ лФФмК§нФМл†ИмЭі мЮ•лєДмВђмЧЕлґА лІ§мґЬлєДм§СмЭА 81.2%мЧР лЛђнХШл©∞ лМАлґАлґД мВЉмД±кЈЄл£ємЧР лВ©нТИнХЬлЛ§. мВЉмД±м†ДмЮРмЭШ м§СмЪФ нХµмЛђмЮ•лєДмЧР лМАнХімДЬлКФ 2к∞Ь мЭімГБ лВ©нТИмЧЕм≤іл•Љ мЬ°мД±нХШлКФк≤М мВЉмД±мЭШ нШС놕мЧЕм≤і кіАл¶ђм†Хм±ЕмЭілЛ§. мЭіл•Љ к∞РмХИнХШл©і нЖ±нЕНмЭі мЪ∞мИШнХЬ м†ЬнТИмЭД лІМлУ§мЦілПД м†РмЬ†мЬ®мЭД лКШл¶ђлКФ лН∞мЧР нХЬк≥Дк∞А мЮИлЛ§. лІ§мґЬ м¶Эк∞Ал•Љ мЬДнХімД† мВЉмД±мЭШ лФФмК§нФМл†ИмЭі мВ∞мЧЕмЭШ нИђмЮР м¶Эк∞Ал•Љ кЄ∞лМАнХімХЉ нХі лФФмК§нФМл†ИмЭі к≤љкЄ∞мЧР лѓЉк∞РнХШлЛ§.

лФФмК§нФМл†ИмЭі мВ∞мЧЕмЭА 2~3лЕДмЭД м£ЉкЄ∞л°Ь мЫРк∞Ам†Ик∞РмЭД мЬДнХі м≤®лЛ®кЄ∞мИ†мЭД мВђмЪ©нХЬ мЛ†мЮ•лєДл°Ь кµРм≤інХЬлЛ§. мЮ•лєДмЧЕм≤ілУ§мЭі лФФмК§нФМл†ИмЭі м†Ьм°∞мВђлУ§к≥Љ нШС놕нХімДЬ мЮ•лєДл•Љ лІМлУ§мІАлІМ кЄ∞мИ†л≥АнЩФл•Љ лФ∞лЭЉк∞АмІА л™їнХШл©і лФФмК§нФМл†ИмЭі м†Ьм°∞мВђмЭШ нИђмЮРм£ЉкЄ∞л•Љ лЖУм≥Рл≤Дл¶і мЬДнЧШмЭі мЮИлЛ§. лБКмЮДмЧЖлКФ кЄ∞мИ† л∞Ьм†ДмЭі мЪФкµђлРШлКФ к≤М нЖ±нЕНмЭШ л¶ђмК§нБђлЛ§.

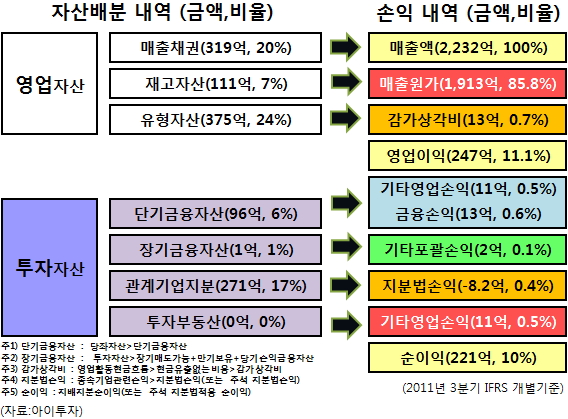

вЧЖ мЮРмВ∞л∞∞лґДк≥Љ к∞АмєШм∞љмґЬ л™®лНЄ

лБЭмЬЉл°Ь нЖ±нЕН4,255мЫР, вЦ≤135мЫР, 3.28%мЭШ мЮРмВ∞л∞∞лґДк≥Љ к∞АмєШм∞љмґЬ л™®лНЄмЭД м†Хл¶ђнХіл≥імЮР. мЮРмВ∞л∞∞лґД кµђм°∞л•Љ нЖµнХі кЄ∞мЧЕмЭі мИШмЭµмЭД м∞љмґЬнХШлКФ нХµмЛђмЮРмВ∞мЭі мЦілФФмЭЄмІАл•Љ нМРлЛ®нХ®мЬЉл°ЬмН® кЄ∞мЧЕмЭШ мЛ§м†БмЭі мЦілЦ§ мЮРмВ∞мЭШ мШБнЦ•мЭД л∞ЫлКФмІАл•Љ нХЬлИИмЧР л≥Љ мИШ мЮИлЛ§.

[нСЬ5]мЮРмВ∞л∞∞лґД л∞П мЖРмЭµнШДнЩ©

кЄ∞мЧЕмЭі мЫРмЮђл£Мл•Љ кµђмЮЕнХШк≥† к∞АмєШл•Љ м∞љмґЬнХі нМРлІ§нХШлКФ к≥Љм†ХмЭД лПДнСЬнЩФ нХіл≥іл©і м†Д¬ЈнЫДл∞© мВ∞мЧЕ л∞П мЛ§м†БмЧР мШБнЦ•мЭД м£ЉлКФ нХµмЛђ мЪФмЖМлУ§мЭД нММмХЕнХ† мИШ мЮИлЛ§.

[нСЬ6]к∞АмєШм∞љмґЬ л™®лНЄ

(мЮРл£М : мХДмЭінИђмЮР)

вЧЖ к∞АмєШнПЙк∞А л∞П нИђмЮРм†ДлЮµ

нЖ±нЕН4,255мЫР, вЦ≤135мЫР, 3.28%мЭШ м£Љк∞АлКФ мЛ§м†БнШЄм°∞мЧР нЮШмЮЕмЦі 52м£Љ мµЬм†Ак∞А лМАлєД 41% л∞ШлУ±нХЬ 1лІМ6000мЫР лМАмЧРмДЬ к±∞лЮШлРШк≥† мЮИлЛ§. нШДмЮђ PERмЭА 12.1мЭілЛ§.

лВШлЕЄмДђмЬ† мЦСмВ∞мЮ•лєДмЭШ мЛ†кЈЬ лІ§мґЬ мД±мЮ•мД±мЭД к∞РмХИнХі нИђмЮРм†ДлЮµмЭД м†ЬмЛЬнХЬлЛ§. лЛ® лФФмК§нФМл†ИмЭі мЮ•лєД мИШм£ЉмЮФк≥† к∞РмЖМл•Љ к∞РмХИнХі м†Бм†Хм£Љк∞АмЧРмДЬ нХ†мЭЄнХЬлЛ§.

м†Бм†Хм£Љк∞А л∞ілУЬ : 2лІМ2000мЫР, кЄ∞лМАмИШмݵ땆 33%~37%

м†ДлЮµ

гЕЗ лІ§мИШ : 1лІМ6000мЫР~1лІМ6500мЫРмЧР 1м∞® лІ§мИШ.

гЕЗ лІ§лПД : м†Бм†Хм£Љк∞А кЈЉм≤ШмЧРмДЬ лґДнХ† лІ§лПД.

нИђмЮРмХДмЭілФФмЦі

1. нПђмК§мљФкЈЄл£ємЭШ к≥ДмЧімВђ мЛЬлДИмІА нЩХлМА мИШнШЬ

2. мВЉмД±л™®л∞ФмЭЉлФФмК§нФМл†ИмЭі(SMD)мЭШ AMOLED нИђмЮР мИШнШЬ

л¶ђмК§нБђ

лЖТмЭА мВЉмД±кЈЄл£єнЦ• лІ§мґЬ мЭШм°ілПД

кЄ∞мИ† л≥АнЩФмЧР лФ∞лЭЉ мЛ§м†Б л≥АлПЩ мЛђнХ®

нПђмК§мљФ ICTлКФ POSCOнЩАлФ©мК§314,500мЫР, вЦ≤13,500мЫР, 4.49%мЭШ м≤†к∞Х нФМлЮЬнКЄ мЧФмІАлЛИмЦілІБк≥Љ мЛЬмК§нЕЬнЖµнХ©(SI)нЪМмВђлЛ§. нПђмК§мљФкЈЄл£ємЭі мД§лєДнИђмЮРл•Љ нХ† лХМлІИлЛ§ нПђмК§мљФ ICTлКФ мД§к≥ДлґАнД∞ IT мЛЬмК§нЕЬ кµђмґХкєМмІА мІАмЫРнХЬлЛ§.

вЧЖ нПђмК§мљФкЈЄл£ємЭШ к≥ДмЧімВђ мЛЬлДИмІА нЩХлМА

кµ≠лВі м≤†к∞ХмЛЬмЮ•мЭА нШДлМАм†Ьм≤†мЭШ к≥†л°Ь к±імД§ нЫД мГЭмВ∞лЯЙмЭі лКШмЦілВЬлН∞ лєДнХі к±імД§мЧЕ л∞П м°∞мД†мЧЕ мЛЬмЮ• мХЕнЩФл°Ь к≥µкЄЙк≥ЉмЮЙмЧР лє†м°МлЛ§. нПђмК§мљФлКФ мШђнХі кµ≠лВі м≤†к∞ХмЛЬмЮ•мЭШ к≥ЉмЮЙмГЭмВ∞мЭД мЪ∞놧нХі нИђмЮРл•Љ м§ДмЭік≥† мИШмЭµмД± к∞ЬмД†мЧР лВШмД§ к≤ГмЬЉл°Ь мШИмГБнХЬлЛ§. кЈЄлЯђлВШ нПђмК§мљФлКФ нПђмК§мљФмЛ†лђЄмЧРмДЬ лВ©нТИлЛ®к∞А мЭЄнХШ л∞П м†ЬнТИк∞А мЭЄмГБмЭШ л∞©л≤ХмЭА нГЭнХШмІА мХКк≥†, лВілґАм†БмЭЄ к∞ЬмД†лŪ놕лІМмЬЉл°Ь мИШмЭµмД±мЭД лЖТмЭік≤†лЛ§к≥† л∞ЭнЮМ л∞Ф мЮИлЛ§.

нПђмК§мљФк∞А мИШмЭµмД±к∞ЬмД†мЭД мЬДнХі к∞АмЮ• мЙљк≤М нХ† мИШ мЮИлКФ лŪ놕мЭА к≥ДмЧімВђк∞Д мЛЬлДИмІАл•Љ лЖТмЭілКФ к≤ГмЭілЛ§. нПђмК§мљФ ICT, нПђмК§мљФмЧ†нЕН, нПђмК§мљФк∞ХнМР, нПђмК§мљФмЉРнЕН, лМАмЪ∞мЭЄнД∞лВімЕФлДР лУ± к≥ДмЧімВђк∞ДмЭШ кЄіл∞АлПДл•Љ лЖТмЧђ мИШмЭµмД±мЭД к∞ЬмД†нХ† к≤ГмЬЉл°Ь мШИмГБнХЬлЛ§. нПђмК§мљФк∞А к≥ДмЧімВђк∞Д лєДм§СмЭД лЖТмЭЉ мИШл°Э ITмЛЬмК§нЕЬ нИђмЮРк∞А нХДмЪФнХі нПђмК§мљФ ICTлКФ мИШнШЬл•Љ мЮЕлКФлЛ§.

вЧЖ мВЉмД±кЈЄл£ємЭШ лФФмК§нФМл†ИмЭі мД§лєДнИђмЮР нЩХлМАл°Ь мЛ§м†Б нШЄм°∞

нЖ± нЕНмЭА 2009лЕД 9мЫФ мГБмЮ•нЦИлЛ§. мГБмЮ• мЭінЫД кЄИмЬµмЬДкЄ∞л•Љ мІАлВШл©∞ мЦЉмЦілґЩмЧИлНШ мВЉмД±кЈЄл£ємЭШ мД§лєДнИђмЮРк∞А мЮђк∞ЬлРРлЛ§. мВЉмД±мЭА мЮСлЕД мГБл∞ШкЄ∞ м§Скµ≠ мС§м†АмЪ∞ 7.5мДЄлМА LCD м†Ьм°∞лЭЉмЭЄк≥Љ SMDмЭШ 5.5мДЄлМА AMOLED мЛ†кЈЬ м†Ьм°∞лЭЉмЭЄ м∞©к≥µмЧР лУ§мЦік∞ФлЛ§. лНХлґДмЧР мВЉмД±м†ДмЮРмЩА SMDл°ЬмЭШ мЮ•лєД лІ§мґЬмЭі лКШмЦілВШл©∞ нЖ±нЕНмЭШ мИШмЭµмЭА кЊЄм§АнЮИ м¶Эк∞АнЦИлЛ§.

[нСЬ1] нЖ±нЕН лІ§мґЬ & мЭімЭµ м∞®нКЄ

(мЮРл£М:мХДмЭінИђмЮР)

нЖ±нЕНмЭШ мЮСлЕД 3лґДкЄ∞ мЛ§м†БмЭА лЫ∞мЦілВђлЛ§. 3лґДкЄ∞ лІ§мґЬмЭА 555мЦµмЫРмЭД кЄ∞л°ЭнХі м†ДлЕД лПЩкЄ∞ лМАлєД 78.2% м¶Эк∞АнЦИлЛ§. лІ§мґЬнШЄм°∞л°Ь мШБмЧЕмЭімЭµ мЧ≠мЛЬ 92мЦµмЫРмЬЉл°Ь м†ДлЕД лПЩкЄ∞ лМАлєД 170% мД±мЮ•нЦИлЛ§.

нЖ± нЕНмЭШ мЛ§м†БмЭі лЖТмХДмІД мЭімЬ†лКФ лФФмК§нФМл†ИмЭі мЮ•лєД лВ©кЄ∞мЭЉмЭі 3лґДкЄ∞мЧР мІСм§СлРРкЄ∞ лХМлђЄмЭілЛ§. лМАмЛ† лФФмК§нФМл†ИмЭі мЮ•лєД мИШм£ЉмЮФк≥†лКФ 2лґДкЄ∞ 642мЦµмЫРмЧРмДЬ 3лґДкЄ∞ 383мЦµмЫРмЬЉл°Ь к∞РмЖМнЦИлЛ§. мИШм£ЉмЮФк≥† к∞РмЖМл°Ь 4лґДкЄ∞ мЛ§м†БмЭА 3лґДкЄ∞мЧР лєДнХі к∞РмЖМнХ† к∞АлК•мД±мЭі лЖТлЛ§. нЖ±нЕНмЭШ 4лґДкЄ∞ мЛ§м†БмЭА 567мЦµмЫРмЭШ мИШм£ЉмЮФк≥†к∞А лВ®мХДмЮИлКФ лВШлЕЄмДђмЬ† мЮ•лєДмЭШ лІ§мґЬмЭі мЦЄм†Ь мЛ§м†БмЬЉл°Ь мЮ°нЮИлКФмІАмЧР лФ∞лЭЉ нБђк≤М лЛђлЭЉмІИ к≤ГмЭілЛ§.

[нСЬ2] нЖ±нЕН мВ∞мЧЕл≥Д мЮ•лєД мИШм£ЉмЮФк≥†

нЖ± нЕНмЭШ м£ЉмЪФ лІ§мґЬм≤ШлКФ мВЉмД±мЭШ лФФмК§нФМл†ИмЭі к≥ДмЧімВђлЛ§. мВЉмД± к≥ДмЧімВђмЧР лФФмК§нФМл†ИмЭімЪ© лђЉл•ШмЮ•лєДл•Љ лВ©нТИнХШлКФ к≤љмЯБмВђл°ЬлКФ мЧРмК§мЧРнФДмЧРмЭі21,550мЫР, вЦ≤250мЫР, 1.17%, мЧРл≤ДнЕМнБђлЕЄ, л°Ьм≤імЛЬмК§нЕЬм¶И9,160мЫР, вЦ≤60мЫР, 0.66%к∞А мЮИлЛ§. мВЉмД± мЮ•лєД к≤љмЯБмВђлУ§мЭА мВЉмД±мЭШ мЛ†кЈЬнИђмЮРк∞А мЮИмЭДлХМлКФ нХ®кїШ нШЄнЩ©мЭД лИДл¶ђмІАлІМ, мВЉмД±мЭШ мЛ†кЈЬнИђмЮРк∞А мЧЖмЭД лХМлКФ лЛ§л•Є лІ§мґЬм≤Шл•Љ к∞Ьм≤ЩнХімХЉ нХі мЧЕм≤іл≥Дл°Ь м∞®л≥ДнЩФлРЬ мЛ§м†БмЭД лВЄлЛ§.

нЖ±нЕНмЭА мВЉмД±кЈЄл£є лФФмК§нФМл†ИмЭі мВђмЧЕлґАмЭШ мЫРм°∞мЭЄ мВЉмД±SDIмЩА мШ§лЮЂлПЩмХИ лВ©нТИкіАк≥Дл•Љ лІЇмЦімЩФлЛ§. мВЉмД±нХ≠к≥µ лђЉл•ШмВђмЧЕмЧРмДЬ лПЕл¶љнХЬ лђЉл•ШнЪМмВђмЭЄ мЧРмК§мЧРнФДмЧРмЭілІМнБЉ мВЉмД±к≥Љ нШС놕нХімШ® мЧ≠мВђк∞А кЄЄлЛ§. нЖ±нЕНмЭА 17лЕДк∞Д мЮРлПЩлђЉл•ШнЩФ мД§лєДмЧР мІСм§СнЦИкЄ∞мЧР лє†л•Є лВ©кЄ∞ к≤љмЯБ놕мЭД к∞Цк≥† мЮИлЛ§.

[нСЬ3] мВЉмД± лђЉл•ШмЮ•лєД лВ©нТИмВђ лєДкµР

* м£Љк∞АлКФ 1мЫФ 9мЭЉ кЄ∞м§А

мВЉ мД±кЈЄл£ємЭШ к≥µк≤©м†БмЭЄ лФФмК§нФМл†ИмЭі лґДмХЉ нИђмЮРл°Ь мµЬкЈЉ мЮ•лєДмЧЕм≤ілУ§мЭі л™®лСР мИШнШЬл•Љ мЮЕмЧИлЛ§. кЈЄ м§С мШБмЧЕмЭімݵ땆мЧРмДЬ лПЛл≥імЭілКФ мЮ•лєДнЪМмВђлКФ нЖ±нЕНк≥Љ мЧРмК§мЧРнФДмЧРмЭі(SFA) лСР нЪМмВђлЛ§. мІАлВЬ 1лЕДк∞Д м£Љк∞Ам∞®нКЄл•Љ л≥іл©і м£Љк∞АмИШмݵ땆 мЧ≠мЛЬ нЖ±нЕНк≥Љ мЧРмК§мЧРнФДмЧРмЭік∞А лЛ§л•Є лСР к≤љмЯБмВђ лМАлєД лЖТмХШлЛ§.

[нСЬ4] мВЉмД± лђЉл•ШмЮ•лєД лВ©нТИмВђ мµЬкЈЉ 1лЕДк∞Д м£Љк∞А лєДкµР

(мЮРл£М:лЄФл£Єл≤ДкЈЄ)

вЧЖ лЖТмЭА мВЉмД± мЭШм°ілПДмЩА кЄ∞мИ†л≥АнЩФлКФ л¶ђмК§нБђ

нЖ± нЕНмЭШ лФФмК§нФМл†ИмЭі мЮ•лєДмВђмЧЕлґА лІ§мґЬлєДм§СмЭА 81.2%мЧР лЛђнХШл©∞ лМАлґАлґД мВЉмД±кЈЄл£ємЧР лВ©нТИнХЬлЛ§. мВЉмД±м†ДмЮРмЭШ м§СмЪФ нХµмЛђмЮ•лєДмЧР лМАнХімДЬлКФ 2к∞Ь мЭімГБ лВ©нТИмЧЕм≤іл•Љ мЬ°мД±нХШлКФк≤М мВЉмД±мЭШ нШС놕мЧЕм≤і кіАл¶ђм†Хм±ЕмЭілЛ§. мЭіл•Љ к∞РмХИнХШл©і нЖ±нЕНмЭі мЪ∞мИШнХЬ м†ЬнТИмЭД лІМлУ§мЦілПД м†РмЬ†мЬ®мЭД лКШл¶ђлКФ лН∞мЧР нХЬк≥Дк∞А мЮИлЛ§. лІ§мґЬ м¶Эк∞Ал•Љ мЬДнХімД† мВЉмД±мЭШ лФФмК§нФМл†ИмЭі мВ∞мЧЕмЭШ нИђмЮР м¶Эк∞Ал•Љ кЄ∞лМАнХімХЉ нХі лФФмК§нФМл†ИмЭі к≤љкЄ∞мЧР лѓЉк∞РнХШлЛ§.

лФФмК§нФМл†ИмЭі мВ∞мЧЕмЭА 2~3лЕДмЭД м£ЉкЄ∞л°Ь мЫРк∞Ам†Ик∞РмЭД мЬДнХі м≤®лЛ®кЄ∞мИ†мЭД мВђмЪ©нХЬ мЛ†мЮ•лєДл°Ь кµРм≤інХЬлЛ§. мЮ•лєДмЧЕм≤ілУ§мЭі лФФмК§нФМл†ИмЭі м†Ьм°∞мВђлУ§к≥Љ нШС놕нХімДЬ мЮ•лєДл•Љ лІМлУ§мІАлІМ кЄ∞мИ†л≥АнЩФл•Љ лФ∞лЭЉк∞АмІА л™їнХШл©і лФФмК§нФМл†ИмЭі м†Ьм°∞мВђмЭШ нИђмЮРм£ЉкЄ∞л•Љ лЖУм≥Рл≤Дл¶і мЬДнЧШмЭі мЮИлЛ§. лБКмЮДмЧЖлКФ кЄ∞мИ† л∞Ьм†ДмЭі мЪФкµђлРШлКФ к≤М нЖ±нЕНмЭШ л¶ђмК§нБђлЛ§.

вЧЖ мЮРмВ∞л∞∞лґДк≥Љ к∞АмєШм∞љмґЬ л™®лНЄ

лБЭмЬЉл°Ь нЖ±нЕН4,255мЫР, вЦ≤135мЫР, 3.28%мЭШ мЮРмВ∞л∞∞лґДк≥Љ к∞АмєШм∞љмґЬ л™®лНЄмЭД м†Хл¶ђнХіл≥імЮР. мЮРмВ∞л∞∞лґД кµђм°∞л•Љ нЖµнХі кЄ∞мЧЕмЭі мИШмЭµмЭД м∞љмґЬнХШлКФ нХµмЛђмЮРмВ∞мЭі мЦілФФмЭЄмІАл•Љ нМРлЛ®нХ®мЬЉл°ЬмН® кЄ∞мЧЕмЭШ мЛ§м†БмЭі мЦілЦ§ мЮРмВ∞мЭШ мШБнЦ•мЭД л∞ЫлКФмІАл•Љ нХЬлИИмЧР л≥Љ мИШ мЮИлЛ§.

[нСЬ5]мЮРмВ∞л∞∞лґД л∞П мЖРмЭµнШДнЩ©

кЄ∞мЧЕмЭі мЫРмЮђл£Мл•Љ кµђмЮЕнХШк≥† к∞АмєШл•Љ м∞љмґЬнХі нМРлІ§нХШлКФ к≥Љм†ХмЭД лПДнСЬнЩФ нХіл≥іл©і м†Д¬ЈнЫДл∞© мВ∞мЧЕ л∞П мЛ§м†БмЧР мШБнЦ•мЭД м£ЉлКФ нХµмЛђ мЪФмЖМлУ§мЭД нММмХЕнХ† мИШ мЮИлЛ§.

[нСЬ6]к∞АмєШм∞љмґЬ л™®лНЄ

(мЮРл£М : мХДмЭінИђмЮР)

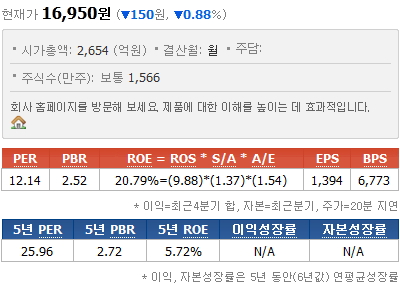

вЧЖ к∞АмєШнПЙк∞А л∞П нИђмЮРм†ДлЮµ

нЖ±нЕН4,255мЫР, вЦ≤135мЫР, 3.28%мЭШ м£Љк∞АлКФ мЛ§м†БнШЄм°∞мЧР нЮШмЮЕмЦі 52м£Љ мµЬм†Ак∞А лМАлєД 41% л∞ШлУ±нХЬ 1лІМ6000мЫР лМАмЧРмДЬ к±∞лЮШлРШк≥† мЮИлЛ§. нШДмЮђ PERмЭА 12.1мЭілЛ§.

лВШлЕЄмДђмЬ† мЦСмВ∞мЮ•лєДмЭШ мЛ†кЈЬ лІ§мґЬ мД±мЮ•мД±мЭД к∞РмХИнХі нИђмЮРм†ДлЮµмЭД м†ЬмЛЬнХЬлЛ§. лЛ® лФФмК§нФМл†ИмЭі мЮ•лєД мИШм£ЉмЮФк≥† к∞РмЖМл•Љ к∞РмХИнХі м†Бм†Хм£Љк∞АмЧРмДЬ нХ†мЭЄнХЬлЛ§.

м†Бм†Хм£Љк∞А л∞ілУЬ : 2лІМ2000мЫР, кЄ∞лМАмИШмݵ땆 33%~37%

м†ДлЮµ

гЕЗ лІ§мИШ : 1лІМ6000мЫР~1лІМ6500мЫРмЧР 1м∞® лІ§мИШ.

гЕЗ лІ§лПД : м†Бм†Хм£Љк∞А кЈЉм≤ШмЧРмДЬ лґДнХ† лІ§лПД.

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.