м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[кёүл“ұ! м ҖнҸүк°ҖмЈј]лҸҷм•„нғҖмқҙм–ҙ, мғҒн•ңк°ҖВ·В·В·PBR 0.56л°°

[м•„мқҙнҲ¬мһҗ мқҙлһҳн•ҷ] м ҖнҸүк°ҖмЈј лҸҷм•„нғҖмқҙм–ҙк°Җ мғҒн•ңк°ҖлӢӨ.

16мқј мҳӨм „ 9мӢң 50분 нҳ„мһ¬ лҸҷм•„нғҖмқҙм–ҙлҠ” мғҒн•ңк°ҖлҘј кё°лЎқ, 1л§Ң2000мӣҗм—җ кұ°лһҳлҗҳкі мһҲлӢӨ.

м „мқј н•ң м–ёлЎ кіјмқҳ мқён„°л·°м—җм„ң мқҙнҠёл Ҳмқҙл“ңмҰқк¶ҢмқҖ лӮҙл…„ лҸҷм•„нғҖмқҙм–ҙмқҳ л§Өм¶ңмқҙ лҠҳм–ҙлӮ кІғмңјлЎң м „л§қн–ҲлӢӨ. мһҗлҸҷм°Ём—җ м“°мқҙлҠ” кі л¬ҙл¶Җн’Ҳ л§Өм¶ңмқҙ мҰқк°Җн•ҳкі мһҲкі лӮ©м¶•м „м§Җ л¶Җл¬ё мӢӨм ҒлҸ„ к°ңм„ лҗҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. мқҙм–ҙ лҸҷм•„нғҖмқҙм–ҙмқҳ мӢңк°Җмҙқм•Ўмқҙ нҡҢмӮ¬ ліҙмң кёҲмңөмһҗмӮ°кіј 비мҠ·н•ҳлӢӨл©° к°Җм№ҳмЈјмҷҖ м„ұмһҘмЈј м„ұкІ©мқ„ 겸비н•ң мў…лӘ©мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

в—Ҷ мһҗлҸҷм°Ёмҡ© кі л¬ҙм ңн’Ҳ мғқмӮ° м—…мІҙ

лҸҷм•„нғҖмқҙм–ҙлҠ” мһҗлҸҷм°Ёмҡ© кі л¬ҙм ңн’Ҳмқ„ мғқмӮ°н•ҳлҠ” м—…мІҙлӢӨ. м ңн’ҲмңјлЎңлҠ” нҠңлёҢ, м ңмғқнғҖмқҙм–ҙ л°Ҹ кі л¬ҙл°ҳм ңн’Ҳ(CMB) л“ұмқҙ мһҲлӢӨ. лҸҷм•„нғҖмқҙм–ҙмқҳ мЈјл Ҙм ңн’Ҳмқё нҠңлёҢмқҳ кІҪмҡ° 90% мқҙмғҒмқҙ мҲҳм¶ңлҗңлӢӨ. мқҙм—җ л”°лқј лҸҷм•„нғҖмқҙм–ҙмқҳ мӢӨм ҒмқҖ нҷҳмңЁ ліҖлҸҷм—җ лҜјк°җн•ҳлӢӨ.

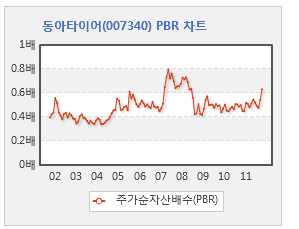

лҸҷм•„нғҖмқҙм–ҙмқҳ нҳ„мһ¬ мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 0.56л°°лЎң 5л…„ нҸүк· PBR 0.53л°° ліҙлӢӨ лҶ’лӢӨ. мөңкі PBRмқҖ 0.8л°°, мөңм ҖPBRмқҖ 0.3л°°лӢӨ.

лҸҷм•„нғҖмқҙм–ҙмқҳ нҳ„мһ¬ мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 0.56л°°лЎң 5л…„ нҸүк· PBR 0.53л°° ліҙлӢӨ лҶ’лӢӨ. мөңкі PBRмқҖ 0.8л°°, мөңм ҖPBRмқҖ 0.3л°°лӢӨ.

лҸҷм•„нғҖмқҙм–ҙлҠ” 3분기 мҳҒм—…мқҙмқөмқҙ м „л…„ лҸҷкё° лҢҖ비 55% к°җмҶҢн•ң 61м–ө7000л§Ңмӣҗмқ„ кұ°л’ҖлӢӨ. лӢ№кё°мҲңмқҙмқөлҸ„ 70% к°җмҶҢн•ң 46м–ө2000л§Ңмӣҗмқ„ кё°лЎқн–ҲлӢӨ. л°ҳл©ҙ л§Өм¶ңм•ЎмқҖ 15% мҰқк°Җн•ң 927м–ө3000л§Ңмӣҗмқ„ кұ°л’ҖлӢӨ.

мқҙмІҳлҹј л§Өм¶ңм•ЎмқҖ мҰқк°Җн–Ҳм§Җл§Ң мҳҒм—…мқҙмқөкіј мҲңмқҙмқөмқҙ л°ҳнҶ л§ү лӮң мқҙмң лҠ” л°”лЎң нҷҳмңЁ л•Ңл¬ёмқҙлӢӨ. лҸҷм•„нғҖмқҙм–ҙлҠ” мӣҗ/лӢ¬лҹ¬ нҷҳмңЁ мғҒмҠ№мңјлЎң мҷёнҷ”нҷҳмӮ°мҶҗмӢӨкіј нҢҢмғқмғҒн’ҲнҸүк°ҖмҶҗмӢӨмқ„ лҙӨлӢӨ.

в—Ҷ X-Ray 분м„қ, вҖҳл§ӨмҲҳ ліҙлҘҳвҖҷ

лҸҷм•„нғҖмқҙм–ҙмқҳ нҲ¬мһҗ л§Өл ҘлҸ„ мў…н•© м җмҲҳлҠ” 25м җ л§Ңм җм—җ 13м җмқ„ кё°лЎқн•ҙ м „мІҙ мғҒмһҘкё°м—… мӨ‘ 546мң„лЎң мғҒмң„ 26%м—җ лһӯнҒ¬лҗҗлӢӨ.  мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ лҶ’м•„ кі м„ұмһҘмЈјм—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ ліҙнҶөмңјлЎң мң„н—ҳмқҖ лҶ’м§Җ м•ҠмқҖ нҺёмқҙлӢӨ. л§Өм¶ңмұ„к¶Ң мҰқк°ҖлЎң мҳҒм—…нҷңлҸҷнҳ„кёҲнқҗлҰ„мқҙ мӨ„кі мһҲм–ҙ нҳ„кёҲ м°Ҫм¶ңл ҘмқҖ лӮ®мқҖ нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ ліҙнҶөмңјлЎң мӮ°м—…лӮҙ кІҪмҹҒмқҙ мӢ¬нҷ”лҗҳл©ҙ мҲҳмқөм„ұмқҙ н•ҳлқҪн• к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

мӨ‘мһҘкё°м ҒмңјлЎң мқҙмқө м„ұмһҘлҘ мқҙ лҶ’м•„ кі м„ұмһҘмЈјм—җ мҶҚн•ҳл©° мһ¬л¬ҙ м•Ҳм „м„ұмқҖ ліҙнҶөмңјлЎң мң„н—ҳмқҖ лҶ’м§Җ м•ҠмқҖ нҺёмқҙлӢӨ. л§Өм¶ңмұ„к¶Ң мҰқк°ҖлЎң мҳҒм—…нҷңлҸҷнҳ„кёҲнқҗлҰ„мқҙ мӨ„кі мһҲм–ҙ нҳ„кёҲ м°Ҫм¶ңл ҘмқҖ лӮ®мқҖ нҺёмқҙлӢӨ. лҳҗн•ң мҶҢ비мһҗ лҸ…м җл Ҙмқҙ ліҙнҶөмңјлЎң мӮ°м—…лӮҙ кІҪмҹҒмқҙ мӢ¬нҷ”лҗҳл©ҙ мҲҳмқөм„ұмқҙ н•ҳлқҪн• к°ҖлҠҘм„ұмқҙ мһҲлӢӨ.

нҳ„мһ¬ мЈјк°ҖлҠ” м Ғм •мЈјк°Җ лҢҖ비 10% м •лҸ„ мӢёкІҢ кұ°лһҳлҗҳкі мһҲлӢӨ. к·ёлҹ¬лӮҳ X-Ray мў…н•© м җмҲҳлҘј л°ҳмҳҒн•ң нҲ¬мһҗмқҳкІ¬мқҖ л§ӨмҲҳліҙлҘҳ мқҳкІ¬мқҙлӢӨ.

н•ңнҺё лҸҷм•„нғҖмқҙм–ҙк°Җ мҶҚн•ң мһҗлҸҷм°Ёл¶Җн’Ҳ м—…мў… м ҖPBR мў…лӘ©мқҖ лӢӨн•Ёмқҙн…Қ(0.2л°°), нғңм–‘кёҲмҶҚ2,370мӣҗ, в–І50мӣҗ, 2.16%(0.28л°°), лҢҖлҸҷкё°м–ҙ18,920мӣҗ, в–ј-50мӣҗ, -0.26%(0.31л°°), мқҙм н…Қ(0.32л°°), м„ёмӣҗл¬јмӮ°10,400мӣҗ, в–ј-40мӣҗ, -0.38%(0.34л°°) л“ұмқҙ мһҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.