ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

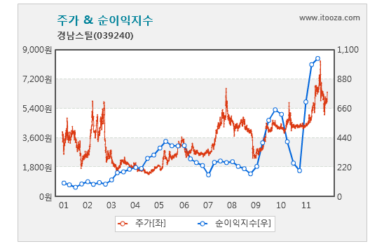

[вІевЈЁ] Ж░ђвюЕВЮ┤вѓў ВІ╝вЇ░, вЇћ ВІИВДё ВБ╝ВІЮВЮђ?

ВЃЂВъЦЖИ░ВЌЁВЮў 3вХёЖИ░ ВІцВаЂВЮ┤ в░юьЉювљљВіхвІѕвІц. ВЮ┤вЦ╝ в░ћьЃЋВю╝вАю ьѕгВъљВъљвЊцВЮђ Вќ┤вќц ВбЁвфЕВЮё ьЈгьіИьЈ┤вдгВўцВЌљ вІ┤ВЮёВДђ Ж│аВІгьЋўвдгвЮ╝ ВЃЮЖ░ЂвљЕвІѕвІц. ьі╣ьъѕ Ж░ђВ╣ўьѕгВъљВъљвЊцВЌљЖ▓ївіћ ВхюЖи╝ ВБ╝Ж░ђ ВЃЂВі╣вЦаВЮ┤ ВађВА░ьЋўвЕ┤Вёю ВІцВаЂВЮђ вїђьЈГ Ж░юВёављю ВбЁвфЕВЮ┤ ВЋѕВё▒вДъВХцВЮ╝ ьЁљвЇ░Вџћ. ЖиИвъўВёю Вцђв╣ёьќѕВіхвІѕвІц. ВЋёВЮ┤ьѕгВъљЖ░ђ 3вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋ┤ 'Ж░ђвюЕВЮ┤вѓў ВІ╝вЇ░ вЇћ ВІИВДё ВбЁвфЕ'ВЮё В░ЙВЋёв┤цВіхвІѕвІц. <ьјИВДЉВъљ>

ВІцВаЂВЮђ ВбІВЮђвЇ░ ВБ╝Ж░ђЖ░ђ в│ёвАю ВЋѕ ВўгвъљвІцвЕ┤ ВбІВЮђ ьѕгВъљ вїђВЃЂВЮ┤ вља Вѕў ВъѕвІц. ВБ╝ВІЮВІюВъЦВЮў ВўЂВЏљьЋю ьЁївДѕ, ВађьЈЅЖ░ђ Вџ░вЪЅВБ╝ВЮ┤ЖИ░ вЋївгИВЮ┤вІц. ЖиИвЪ░вЇ░ ВЮ┤вЪ░ ЖИ░ВЌЁВЮ┤ вЇћВџ▒ ВбІВЮђ ВІцВаЂВЮё вЃѕвІцвЕ┤ ЖИѕВЃЂВ▓еьЎћВЮў ьѕгВъљ вїђВЃЂВЮ┤ вља Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц. ВЋёВЮ┤ьѕгВъљВЌљВёювіћ ВЮ┤вЪ░ ВА░Ж▒┤ВЮё вДїВА▒ьЋўвіћ ЖИ░ВЌЁВЮё Ж│евЮ╝в┤цвІц. ВЮ┤ВЮх ВдЮЖ░ђЖ░ђ ВБ╝Ж░ђВЌљ ВЋёВДЂ в░ўВўЂвљўВДђ ВЋіВЮђ ЖИ░ВЌЁ, ВдЅ ВЮ┤ВЮхВдЮЖ░ђ в»Ив░ўВўЂ ЖИ░ВЌЁ ВцЉ 3вХёЖИ░ ВІцВаЂВЮ┤ вЇћВџ▒ ВбІВЋёВДё ВбЁвфЕВЮ┤ ЖиИЖ▓ЃВЮ┤вІц. ЖиИ Ж▓░Ж│╝ Ж▓йвѓеВіцьІИ2,835ВЏљ, Рќ▓5ВЏљ, 0.18%ВЮ┤ Ж░ђВъЦ вДцваЦВаЂВЮИ ьѕгВъљ вїђВЃЂВю╝вАю вѓўьЃђвѓгвІц. Ж▓йвѓеВіцьІИВЮў 3вХёЖИ░ ВѕюВЮ┤ВЮхВЮђ 27ВќхВЏљВю╝вАю ВаёвЁё вЈЎЖИ░ВЌљ в╣ёьЋ┤ вг┤вац 665%вѓў ВдЮЖ░ђьќѕвІц.

РЌє <1Вюё> ьЈгВіцВйћ вЃЅВЌ░ ьїљвДц вїђвдгВаљ 'Ж▓йвѓеВіцьІИ'

Ж▓йвѓеВіцьІИ2,835ВЏљ, Рќ▓5ВЏљ, 0.18%ВЮђ ьЈгВіцВйћ┬иьўёвїђВаюВ▓а вЊ▒ ВаюВ▓аВЌЁВ▓┤вАювХђьё░ вЃЅВЌ░Ж░ЋьїљВЮё ВѓгвЊцВЌг Ж░ђЖ│х┬иьїљвДцьЋўвіћ ВЌЁВ▓┤вІц. вЃЅВЌ░Ж░ЋьїљВЮђ ВЌ┤ВЌ░Ж░ЋьїљВЌљ в╣ёьЋ┤ Ж│аЖИЅ ВаюьњѕВЮ┤вЕ░ ВБ╝вАю ВъљвЈЎВ░еВџЕ Ж░ЋьїљВю╝вАю ВЊ░ВЮИвІц.

Ж▓йвѓеВіцьІИ2,835ВЏљ, Рќ▓5ВЏљ, 0.18%ВЮђ ьЈгВіцВйћ┬иьўёвїђВаюВ▓а вЊ▒ ВаюВ▓аВЌЁВ▓┤вАювХђьё░ вЃЅВЌ░Ж░ЋьїљВЮё ВѓгвЊцВЌг Ж░ђЖ│х┬иьїљвДцьЋўвіћ ВЌЁВ▓┤вІц. вЃЅВЌ░Ж░ЋьїљВЮђ ВЌ┤ВЌ░Ж░ЋьїљВЌљ в╣ёьЋ┤ Ж│аЖИЅ ВаюьњѕВЮ┤вЕ░ ВБ╝вАю ВъљвЈЎВ░еВџЕ Ж░ЋьїљВю╝вАю ВЊ░ВЮИвІц.

ВЮ┤ ьџїВѓгвіћ ВЮ┤в▓ѕ 3вХёЖИ░ ВўЂВЌЁВЮ┤ВЮхВЮ┤ ВаёвЁё вЈЎЖИ░ вїђв╣ё 366% ВдЮЖ░ђьЋю 43ВќхВЏљ, ВѕюВЮ┤ВЮхВЮђ 665% ЖИЅВдЮьЋю 27ВќхВЏљВЮё ЖИ░вАЮьќѕвІц.

Ж▓йвѓеВіцьІИ ВБ╝ВІЮ вІ┤вІ╣Въљвіћ "Ваёв░ЕВѓ░ВЌЁВЮИ ВъљвЈЎВ░е ВЌЁьЎЕ ьўИВА░вАю ВЮИьЋю Ваюьњѕ ьїљвДцвЪЅ ВдЮЖ░ђВЎђ ьїљвДцЖ░ђЖ▓Е ВЮИВЃЂВЮ┤ ВІцВаЂ Ж░юВёаВЮў ВБ╝ ВЏљВЮИ"ВЮ┤вЮ╝Ж│а вДљьќѕвІц.

3вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋю ВБ╝Ж░ђВѕўВЮхв░░Вѕў(PER)віћ ВбЁВаё 2.3в░░ВЌљВёю 2в░░вАю вѓ«ВЋёВАївІц. ВБ╝Ж░ђВѕўВЮхв░░Вѕўвіћ вѓ«ВЮё ВѕўвАЮ ВађьЈЅЖ░ђ вљљвІцЖ│а ьїљвІеьЋювІц.

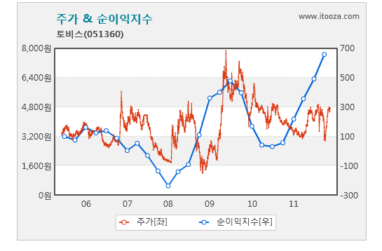

РЌє <2Вюё> ьё░В╣ўьїевёљ ВаюВА░ ЖИ░ВЌЁ 'ьєав╣ёВіц' ьєав╣ёВіц16,060ВЏљ, Рќ╝-90ВЏљ, -0.56%віћ В╣┤ВДђвЁИ вЊ▒ВЌљВёю ВѓгВџЕвљўвіћ Вѓ░ВЌЁВџЕ вфевІѕьё░, ью┤вїђьЈ░ в░Ј ьЃювИћвд┐ в░Ј ьЃювИћвд┐ PCВџЕ TFT вфевЊѕ, вфев░ћВЮ╝ВџЕ ьё░В╣ў ьїевёљ вЊ▒ВЮё ВаюВА░ьЋўвіћ ьџїВѓгвІц.

ьєав╣ёВіц16,060ВЏљ, Рќ╝-90ВЏљ, -0.56%віћ В╣┤ВДђвЁИ вЊ▒ВЌљВёю ВѓгВџЕвљўвіћ Вѓ░ВЌЁВџЕ вфевІѕьё░, ью┤вїђьЈ░ в░Ј ьЃювИћвд┐ в░Ј ьЃювИћвд┐ PCВџЕ TFT вфевЊѕ, вфев░ћВЮ╝ВџЕ ьё░В╣ў ьїевёљ вЊ▒ВЮё ВаюВА░ьЋўвіћ ьџїВѓгвІц.

вДцВХю в╣ёВцЉВЮ┤ Ж░ђВъЦ ьЂ░ ВцЉВєїьўЋ LCD вфевЊѕ вХђвгИВЮђ ью┤вїђьЈ░, ьЃювИћвд┐ PC, вћћВДђьёИВ╣┤вЕћвЮ╝, вѓ┤в╣ёЖ▓їВЮ┤ВЁў вЊ▒ вфев░ћВЮ╝ ЖИ░ЖИ░ВџЕ вћћВіцьћїваѕВЮ┤ ВѕўВџћЖ░ђ віўВќ┤вѓўвЕ░ ьўИьЎЕВЮё вДъЖ│а ВъѕвІц.

ВДђвѓю 3ВЮ╝(в│ђвЈЎВЮ╝ ЖИ░Вцђ) KBВъљВѓ░Вџ┤ВџЕВЮђ ВЮ┤ ьџїВѓгВЮў ВДђвХёВЮё 7.03%Ж╣їВДђ віўваИвІц. 3вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋю PERВЮђ ВбЁВаё 7.7в░░ВЌљВёю 5.8в░░вАю вѓ«ВЋёВАївІц.

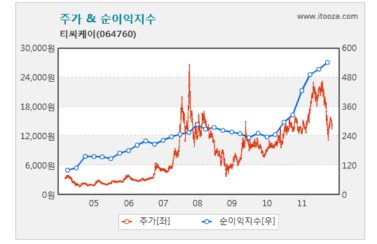

РЌє <3Вюё> ью┤вїђьЈ░ В╝ђВЮ┤Віц ВаюВъЉ ВЌЁВ▓┤ 'ВЮИьЃЉВіц'  ВЮИьЃЉВіц15,870ВЏљ, Рќ▓180ВЏљ, 1.15%віћ Вѓ╝Вё▒ВаёВъљВЌљ ью┤вїђьЈ░ В╝ђВЮ┤ВіцвЦ╝ ВаюВА░┬ивѓЕьњѕьЋўвіћ ВЌЁВ▓┤вІц. ВхюЖи╝ Вѓ╝Вё▒ВаёВъљВЮў ВіцвДѕьіИьЈ░ ьїљвДцвЪЅВЮ┤ ВдЮЖ░ђьЋўвЕ┤Вёю ВЮ┤ ьџїВѓгВЮў ВІцВаЂвЈё ЖИЅЖ▓Еьъѕ Ж░юВёављўЖ│а ВъѕвІц.

ВЮИьЃЉВіц15,870ВЏљ, Рќ▓180ВЏљ, 1.15%віћ Вѓ╝Вё▒ВаёВъљВЌљ ью┤вїђьЈ░ В╝ђВЮ┤ВіцвЦ╝ ВаюВА░┬ивѓЕьњѕьЋўвіћ ВЌЁВ▓┤вІц. ВхюЖи╝ Вѓ╝Вё▒ВаёВъљВЮў ВіцвДѕьіИьЈ░ ьїљвДцвЪЅВЮ┤ ВдЮЖ░ђьЋўвЕ┤Вёю ВЮ┤ ьџїВѓгВЮў ВІцВаЂвЈё ЖИЅЖ▓Еьъѕ Ж░юВёављўЖ│а ВъѕвІц.

ью┤вїђьЈ░ В╝ђВЮ┤Віц ВѓгВЌЁВЮђ Ж│аВаЋв╣ё в╣ёВцЉВЮ┤ ьЂгвІц. вћ░вЮ╝Вёю ьїљвДцвЪЅВЮ┤ ВдЮЖ░ђьЋўвЕ┤ ВІцВаЂВЮ┤ вїђьЈГ Ж░юВёављювІц.

ВдЮЖХїЖ░ђвіћ ВЮИьЃЉВіцЖ░ђ Ж░цвЪГВІю SВЌљ ВЮ┤Вќ┤ Ж░цвЪГВІю S2, Ж░цвЪГВІю ьЃГ 10.1, Ж░цвЪГВІю ьЃГ 8.9 вЊ▒ ьЏёВєЇ вфевЇИВЮў ВБ╝Вџћ Ж│хЖИЅВ▓ўЖ░ђ вља Ж▓ЃВю╝вАю в│┤Ж│а ВъѕвІц. 3вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋю PERВЮђ ВбЁВаё 7.2в░░ВЌљВёю 5.8в░░вАю вѓ«ВЋёВАївІц.

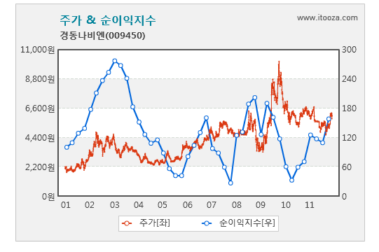

РЌє <4Вюё> в│┤ВЮ╝вЪг ВаёвгИ ЖИ░ВЌЁ 'Ж▓йвЈЎвѓўв╣ёВЌћ' Ж▓йвЈЎвѓўв╣ёВЌћ58,000ВЏљ, Рќ╝-600ВЏљ, -1.02%ВЮђ ЖхГвѓ┤ вїђьЉюВаЂВЮИ в│┤ВЮ╝вЪг ВаюВА░ ВЌЁВ▓┤вАю в│┤ВЮ╝вЪг Ж┤ђвае Ваюьњѕ ВѕўВХюВЮў 70%вЦ╝ В░еВДђьЋювІц. ВхюЖи╝ в»ИЖхГ, вЪгВІюВЋё, ВюавЪй вЊ▒ вХЂв░ўЖхг ЖхГЖ░ђвЊцВЮё ВцЉВІгВю╝вАю Ж│хЖ▓ЕВаЂВю╝вАю ьїљвАювЦ╝ ьЎЋвїђьЋўЖ│а ВъѕвІц.

Ж▓йвЈЎвѓўв╣ёВЌћ58,000ВЏљ, Рќ╝-600ВЏљ, -1.02%ВЮђ ЖхГвѓ┤ вїђьЉюВаЂВЮИ в│┤ВЮ╝вЪг ВаюВА░ ВЌЁВ▓┤вАю в│┤ВЮ╝вЪг Ж┤ђвае Ваюьњѕ ВѕўВХюВЮў 70%вЦ╝ В░еВДђьЋювІц. ВхюЖи╝ в»ИЖхГ, вЪгВІюВЋё, ВюавЪй вЊ▒ вХЂв░ўЖхг ЖхГЖ░ђвЊцВЮё ВцЉВІгВю╝вАю Ж│хЖ▓ЕВаЂВю╝вАю ьїљвАювЦ╝ ьЎЋвїђьЋўЖ│а ВъѕвІц.

ьЋюЖхГьѕгВъљв░ИвЦўВъљВѓ░Вџ┤ВџЕВЮђ ВДђвѓю 2009вЁё 3ВЏћ ВЮ┤ ВбЁвфЕВЮё в│┤ВюаьќѕвІцЖ│а ВІаЖию в│┤Ж│а ьќѕВю╝вЕ░, ВДђвѓю 9ВЮ╝(в│ђвЈЎВЮ╝ ЖИ░Вцђ) ВЮ┤ ьџїВѓгВЮў ВДђвХё 11.64%вЦ╝ в│┤Вюа ВцЉВЮ┤вІц.

3вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋю PERВЮђ ВбЁВаё 11.6в░░ВЌљВёю 8.0в░░вАю вѓ«ВЋёВАївІц.

РЌє <5Вюё> ьЃюВќЉЖ┤ЉВџЕ Ж│аВѕювЈё ьЮЉВЌ░ ВаёвгИ ЖИ░ВЌЁ 'ьІ░ВћеВ╝ђВЮ┤' ьІ░ВћеВ╝ђВЮ┤147,200ВЏљ, Рќ▓1,700ВЏљ, 1.17%віћ ьЃюВќЉЖ┤Љ ВъЅЖ││ВЮё вДївЊц вЋї ВѓгВџЕвљўвіћ Ж│аВѕювЈё ьЮЉВЌ░ВЮё ВЃЮВѓ░ьЋўвіћ ЖИ░ВЌЁВЮ┤вІц. Ваёв░ЕВѓ░ВЌЁВЮИ ВъЅЖ││/ВЏеВЮ┤ьЇ╝ ВаюВА░ВЌЁВ▓┤Ж░ђ ВЃЮВѓ░ВІюВёцВЮё віўвдгЖ│а ВъѕВќ┤ ьќЦьЏё Вё▒ВъЦВЮ┤ ЖИ░вїђвљювІц.

ьІ░ВћеВ╝ђВЮ┤147,200ВЏљ, Рќ▓1,700ВЏљ, 1.17%віћ ьЃюВќЉЖ┤Љ ВъЅЖ││ВЮё вДївЊц вЋї ВѓгВџЕвљўвіћ Ж│аВѕювЈё ьЮЉВЌ░ВЮё ВЃЮВѓ░ьЋўвіћ ЖИ░ВЌЁВЮ┤вІц. Ваёв░ЕВѓ░ВЌЁВЮИ ВъЅЖ││/ВЏеВЮ┤ьЇ╝ ВаюВА░ВЌЁВ▓┤Ж░ђ ВЃЮВѓ░ВІюВёцВЮё віўвдгЖ│а ВъѕВќ┤ ьќЦьЏё Вё▒ВъЦВЮ┤ ЖИ░вїђвљювІц.

ЖиИ ВЎИ в░ўвЈёВ▓┤ВџЕ вХђьњѕЖ│╝ LEDВџЕ ВёюВЁЅьё░вЦ╝ ьїљвДцьЋўЖ│а ВъѕвІц. в░ўвЈёВ▓┤ВџЕ вХђьњѕВЮђ ВЋѕВаЋВаЂВЮИ Вё▒ВъЦВёИвЦ╝ ВюаВДђьЋўЖ│а ВъѕВю╝вЕ░, LEDВџЕ ВёюВЁЅьё░віћ ВхюЖи╝ Ваёв░ЕВІюВъЦ ьЎЋвїђВЌљ вћ░вЮ╝ вДцВХюВ▓ўЖ░ђ вІцв│ђьЎћвљўЖ│а ВъѕвІц.

3вХёЖИ░ ВІцВаЂВЮё в░ўВўЂьЋ┤ ьІ░ВћеВ╝ђВЮ┤ВЮў PERВЮђ ВбЁВаё 13.3в░░ВЌљВёю 12.6в░░вАю вѓ«ВЋёВАївІц.

ВЮ┤в░ќВЌљ ВЮ┤ВЮхВдЮЖ░ђ в»Ив░ўВўЂ ЖИ░ВЌЁ ВцЉ ВѕюВЮ┤ВЮх ВдЮЖ░ђВюеВЮ┤ вєњВЮђ ЖИ░ВЌЁВю╝вАю ВёаЖ┤Љ20,550ВЏљ, Рќ▓50ВЏљ, 0.24% вїђвд╝Вѓ░ВЌЁ Вѓ╝ьўёВ▓аЖ░Ћ4,690ВЏљ, Рќ╝-5ВЏљ, -0.11% ВйћВўцвА▒ВЋёВЮ┤вёи ВаюВЮ╝ВЋйьњѕ16,320ВЏљ, Рќ▓280ВЏљ, 1.75% Вѓ╝ВўЂВаёВъљ10,890ВЏљ, Рќ▓80ВЏљ, 0.74% ВбЁЖи╝вІ╣87,500ВЏљ, Рќ╝-400ВЏљ, -0.46% ВЌљВЮ┤ВіцВ╣евїђ32,500ВЏљ, Рќ▓250ВЏљ, 0.78% ВюавѓўВЮ┤ьІ░вЊюВаюВЋй19,800ВЏљ, Рќ▓20ВЏљ, 0.1% ьЋюьЎћВ╝ђв»ИВ╣╝ВЮ┤ ВёаВаЋвљљвІц.

ВЋёВЮ┤ьѕгВъљЖ░ђ ВёаВаЋьЋўвіћ ВЮ┤ВЮхВдЮЖ░ђ в»Ив░ўВўЂ ЖИ░ВЌЁВЮ┤въђ ВѕюВЮ┤ВЮхВЮђ Ж░юВёављўЖ│а ВъѕВю╝вѓў ВБ╝Ж░ђЖ░ђ ВЮ┤вЦ╝ вћ░вЮ╝Ж░ђВДђ вф╗ьЋўвіћ ЖИ░ВЌЁВЮё вДљьЋювІц. ВёаВаЋ ЖИ░ВцђВЮђ ВхюЖи╝ 6Ж░юВЏћЖ░ё ВЮ┤ВЮхВдЮЖ░ђВюеВЮ┤ ВБ╝Ж░ђВЃЂВі╣вЦа в│┤вІц 20%P ВЮ┤ВЃЂ вєњЖ│а, ВѕюВЮ┤ВЮхВЮ┤ 1вЁёЖ│╝ 2вЁё ВаёВЌљ в╣ёьЋ┤ вєњЖ│а, ВхюЖи╝ 12Ж░юВЏћ ьЋЕВѓ░ ВѕюВЮ┤ВЮхВЮ┤ ьЮЉВъљВЮИ ЖИ░ВЌЁВЮё Ж│авЦИвІц. ВЮ┤віћ ВѕюВЮ┤ВЮхВЮ┤ ЖЙИВцђьъѕ віўЖ│а ВъѕВДђвДї ВБ╝Ж░ђвіћ ВЃЂВі╣ьЋўВДђ вф╗ьЋю ЖИ░ВЌЁВЮё Ж│авЦ┤віћ ВЁѕВЮ┤вІц.

ВЋёвъў ЖИ░ВЌЁвЊцВЮђ 3вХёЖИ░ ВІцВаЂ в░юьЉю вДѕЖ░љ Ваёвѓа ЖИ░Вцђ ВЮ┤ВЮхВдЮЖ░ђв»Ив░ўВўЂ ЖИ░ВЌЁ ВцЉ 3вХёЖИ░ ВѕюВЮ┤ВЮхВЮ┤ ВдЮЖ░ђьЋю ЖИ░ВЌЁВЮ┤вІц. 2вХёЖИ░ ВІцВаЂ ЖИ░ВцђВЌљвЈё ВІ╝ ЖИ░ВЌЁвЊцВЮИвЇ░, 3вХёЖИ░ ВѕюВЮ┤ВЮх ВдЮЖ░ђвАю вЇћ ВІ╝ ЖИ░ВЌЁвЊцВЮ┤ вљю Ж▓ЃВЮ┤вІц.

ВёаВаЋ ЖИ░ВцђВЮђ ВДђвѓю 14ВЮ╝Ж╣їВДђ вХёЖИ░в│┤Ж│аВёювЦ╝ ВаюВХюьЋю ЖИ░ВЌЁЖ│╝ 3вХёЖИ░ ВъаВаЋВІцВаЂВЮё в░юьЉюьЋю ЖИ░ВЌЁВЮ┤вІц. ЖИѕВюхВЌЁВбЁВЮђ ВаюВЎИьќѕВю╝вЕ░ 3вХёЖИ░ ВѕюВЮ┤ВЮхВЮ┤ ВдЮЖ░ђьЋю ЖИ░ВЌЁвЊцвАювДї Ж│евъљвІц. ВўЂВЌЁВЮ┤ВЮхВЮў ЖиювфеВЎђ ВЋѕВаЋВё▒ВЮё Ж│авацьЋ┤ ВхюЖи╝ 12Ж░юВЏћ ьЋЕВѓ░ ВўЂВЌЁВЮ┤ВЮхВЮ┤ 100Вќх ВЮ┤ВЃЂВЮИ ЖИ░ВЌЁвЊцвАю ьЋюВаЋьќѕвІц.

[ьЉю]ВЮ┤ВЮхВдЮЖ░ђв»Ив░ўВўЂ ЖИ░ВЌЁ ВцЉ ВѕюВЮ┤ВЮх ВдЮЖ░ђВюе ВЃЂВюё ЖИ░ВЌЁ

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.