아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[中國 스노우볼]공작기계 수혜주 日 '화낙'

올 초부터 국내 주식시장에서는 공작기계 열풍이다. 화천기공31,600원, ▼-150원, -0.47%, 삼익THK9,960원, 0원, 0%, 한국정밀기계2,065원, 0원, 0% 등 작년까지만 해도 시장에서 주목 받지 못하던 공작기계 업체들이 올 초부터 중국과 인도 등 신흥국가로부터 받는 수주가 큰 폭으로 늘고 있다는 소식에 큰 폭의 주가 상승을 기록했다.

큰 논리의 흐름은 ‘중국의 임금상승’으로 인해 과거 저가의 노동력으로 생산하던 부분을 차라리 ‘공장에 기계를 더 설치’하여 생산성을 증가시키는 방식으로 임금인상에 대응한다는 것인데, 이로 인해 기계를 만드는 기계인 ‘공작기계의 수요는 증가’할 수밖에 없다는 것이다. 이러한 논리전개는 한국뿐만 아니라 전 세계적으로 언급되는 ‘big idea’ 중 하나다.

한국의 공작기계는 보통 일본제품과 경쟁관계에 있다. 기술적으로 열위에 있으나, 금융위기 이후 원-엔 환율이 1300원 대로 원화 가치가 큰 폭으로 하락하면서 가격 경쟁력이 생기게 되었다. 그로 인해 큰 폭으로 수주가 증가하고 있다. 하지만 여전히 기술장벽이 높은 정밀 레이저 가공기 등은 일본과 유럽(이탈리아, 독일)산이 아직 앞서 있다. 핵심 부품인 서보모터(servomotor) 및 NC 컨트롤러는 대부분 일본에서 수입하여 사용하고 있는 형편이다. 따라서 중국인의 임금상승으로 인해 더 큰 수혜를 얻는 곳은 공작기계의 핵심부품을 제작하는 소수의 핵심기계부품 업체다. 이번에 소개할 기업인 화낙(Fanuc)은 전 세계 CNC시스템의 50% 이상의 시장점유율을 기록하고 있는 업체다.

* 화낙: 후지쯔에서 출발한 공작기계의 두뇌를 만드는 기업

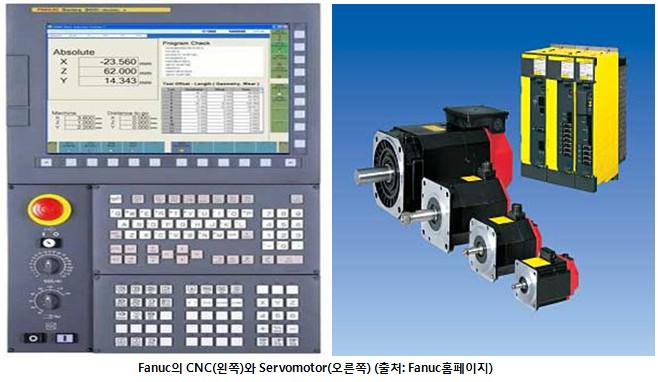

공작기계는 용도에 따라 여러 제품으로 나뉘는데, Fanuc과 관련된 공작기계는 CNC(Computerized Numerical Control)기계류다. CNC공작기계는 말 그대로 프로그램을 입력한 마이크로컴퓨터를 내장해서 기계가 자동으로 재료를 정밀하게 가공할 수 있도록 하는 기계다. 한국에서는 주로 화천기공31,600원, ▼-150원, -0.47%이 만든다. 보통 CNC가 아닌 일반 공작기계를 사용한다면 기계를 다루기 위해서는 숙련공을 고용하여 사람에 의존하여 재료 가공을 해야 한다. 하지만 CNC 기반인 경우 기계가 자동적으로 설정해둔 방식으로 가공을 하기 때문에 비 숙련공을 써도 괜찮다. 이로 인해 인건비를 낮출 수 있어 공장 자동화에 핵심이다.

이때 CNC 시스템인 컨트롤러는 PC로 따지면 CPU(중앙처리장치)와 메모리를 합쳐둔 ‘두뇌’에 해당하는데 이것이 화낙이 생산하는 대표적인 제품이다. 또한 화낙은 CNC 시스템의 중요 부품인 서보모터(servomotor)도 만들어 공급한다. 이러한 CNC 시스템의 두뇌를 만들 수 있는 기업은 전 세계적으로 제한되어 있는데 유럽의 지멘스, 일본의 미츠비시전기, 야스카와 등이 있다. 화낙은 해당 시장에서 전 세계적으로 약 60%의 시장점유율을 기록 중이다. 북미업체들은 대부분 인하우스 형태로 필요한 물량을 직접 개발하여 사용하는 형국이고 한국은 화낙의 한국자회사가 시장의 70% 이상을 점유하고 있는 것으로 추정한다.

사실 Fanuc은 일본의 전자업체인 후지쯔(Fujitsu)가 통신사업을 벗어나 신 사업을 전개하기 위해 1956년 설립한 신규 사업부였다. 당시 후지쯔는 도쿄대에서 정밀기계공학을 전공한 이나바 세이에몬을 팀 리더로 임명하여 신규사업 임무를 맡겼는데, 그는 MIT가 NC공작기계 실용화에 성공했다는 사실을 듣고 NC 시스템을 신 사업으로 지정하자고 경영진을 적극적으로 설득하면서 첫 발을 딛게 된다. 그리고 어느 정도 사업이 정상화에 이르게 된 1972년에 후지쯔에서 별도 자회사로 분리하면서 회사는 외부 고객을 넓히고 그들을 위한 상품을 넓혀가면서 더 빠르게 성장한다.

화낙(Fanuc)이란 이름도 Factory Automatic NUmerical Control의 약자다. 이름부터 이미 ‘공장자동화’ 트렌드가 숨겨져 있고, 전 세계에서 Factory Automation(공장 자동화)이란 말을 최초로 사용한 기업도 화낙이다.

화낙(Fanuc)이란 이름도 Factory Automatic NUmerical Control의 약자다. 이름부터 이미 ‘공장자동화’ 트렌드가 숨겨져 있고, 전 세계에서 Factory Automation(공장 자동화)이란 말을 최초로 사용한 기업도 화낙이다.

화낙은 처음에는 CNC 시스템 장치에서 사업을 시작했지만, 이후에는 자사가 생산하는 부품을 활용하여 사업을 수직적으로 팽창시켰다. 1974년에 자사 제품 생산 자동화를 위해 CNC장치와 서보모터 등을 활용하여 로봇과 몇몇 공작기계를 직접 개발하기 시작하였고, 개발 후 테스트 보완과정을 거치면서 외부로 팔 수 있을 만큼의 노하우를 쌓게 된다.

로봇은 사실 CNC와 서보모터를 활용하여 공장 내에서 제어된 동작을 반복할 수 있도록 설계한 일종의 모듈을 기계에 부착한 것이라 보면 된다. 자동차 공장에서 무인 조립을 하는 기계들이 모두 화낙이 생산하는 일종의 산업용 로봇이다. 현재는 비싼 노동력으로 인해 선진국을 중심으로 사람들의 일자리를 이러한 산업용 로봇이 대체를 하고 있는 것이다. 일례로 일본 파나소닉의 아마가사키 공장에서는 화낙의 산업용로봇을 적극적으로 활용하여 겨우 15명의 인원으로 한 달간 200만 대의 LCD TV를 생산하고 있다고 한다.

[FANUC의 로봇 동영상 M-430iA High Speed Food Picker. 출처:YouTube]

화낙은 위와 같은 수직적 다각화를 통해서 현재 1)CNC장치와 서보모터 등을 생산하는 FA사업과 2)산업용 로봇사업과 3)일부 특화된 공작기계 사업의 3가지 사업을 운영하고 있다. 2010년 기준으로 FA사업은 2476억 엔, 산업용 로봇사업은 779억 엔, 공작기계는 1205억 엔의 매출을 기록했다.

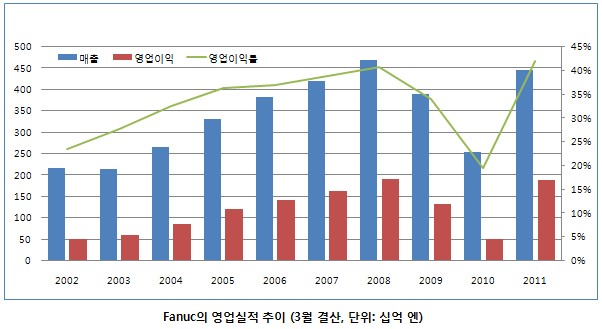

2002년 이후 화낙의 실적을 보자. 전 세계 자동차 시장의 호황과 중국을 중심으로 한 신흥시장의 Capex(설비투자) 증가로 인해 Fanuc의 FA수요도 급증했다. 이에 FY2008(2008년3월 결산)에는 사상 최고의 매출 4683억 엔을 기록했다. 그러나 금융위기를 거치면서 단기간에 실적이 악화되었다.

다시 설비투자가 되살아난 FY2011에는 최고 실적을 냈을 때의 실적에는 도달하지 못했지만 그에 근접한 매출과 사상 최고의 영업이익률 42.0%을 기록했다. 물론 매출도 엔화환율이 과도하게 약세를 보이던 FY08과 초강세를 보인 FY11을 비교할 때 수출매출이 75%을 차지하는 Fanuc 입장에서는 사실 상 US달러 기준으로는 FY11이 사상 최고의 매출을 기록했다고 할 수 있다.

그런데 겨우 기계 부품을 파는데 어떻게 영업이익률이 40%를 상회할 수 있는 것일까? 더욱이 엔고효과와 경기가 안 좋아 많은 일본의 기계 업체들이 적자를 기록하던 FY10에도 화낙은 영업이익률은 20%를 기록했을 정도다.

* 영업이익률 40%는 곧 ‘가격 전가력’과 ‘경제적 해자’를 증명

보통 기업의 이익률이 상식적인 수준을 훨씬 넘어서는 경우에는 그 기업이 시장을 거의 지배하여 경쟁사의 눈치를 보지 않고서 가격을 결정할 수 있는 때가 많다. 경쟁사인 미쯔비시(Mitsubishi)전기나 야스카와(Yaskawa)가 관련사업으로 겨우(?) 10%중반대의 이익률을 기록하는 데 반해 화낙이 40%의 이익률을 기록하는 것은 조금 더 비싸더라도 팔리는 그들만의 비결이 있을 것이다. 화낙이 시장을 지배하여 최고의 고마진 업체로 뛰어오른 것에는 몇 가지의 혁신과 전략이 존재한다.

첫째 화낙은 CNC공작기계에 들어가는 주요 부품을 전 세계적으로 표준화시켰다. PC로 따지면 PC제조업체(세트업체)는 여러 곳이 있지만 대부분의 업체가 인텔의 CPU를 호환성이 있게 사용할 수 있게 한 것과 비슷한 업적이다.

처음에 CNC기계가 만들어진 것은 미국이었는데, 보통 미국의 공작기계 업체들은 자신이 필요한 NC부품은 인하우스로 생산하여 자체조달을 하였고, CNC 부품의 성능과 프로그래밍이 기계 가동의 핵심 경쟁력이다 보니 이를 외부로 적극적으로 판매하려는 노력을 하지 않았다.

유럽의 경우에는 독일의 지멘스가 사업을 하였으나 마찬가지로 유럽 외 지역에서는 판매에 적극적이지 않았었다. 하지만 화낙의 경우 애당초 자체적인 공작기계 사업을 진행하는 것이 없었고, CNC 부품을 판매하는 것이 주요 사업이었기 때문에 어떻게 하면 자신들의 제품을 싸게 널리 공급할 수 있을까라는 고민만 했었다. 그때 마침 70년대 일본에서는 빠른 경제성장과 수출호조로 기계에 대한 수요가 증가하였고, 현재의 중국과 마찬가지로 생산성 향상을 위한 CNC 기반의 공작기계에 대한 수요가 증가하면서 좋은 기회를 잡게 된 것이다.

화낙은 표준화를 이루기 위해 일단 인텔과 같은 부품전문업체로서 입장을 강조하는 것과 더불어 공작기계업체를 뛰어넘어 실제 기계 이용자인 엔지니어의 ‘소비자의 전환비용’을 높이는 전략으로 경제적 해자를 구축해 간다. 즉 한번 화낙의 기계에 익숙해지면 비슷한 조건이면 다른 기계로 바꾸지 못하도록 엔지니어를 공략한 것이다. 이를 위해 부품 판매에만 그치지 않고, 공작기계의 동작을 제어하는 G코드를 직접 개발하고 널리 보급하여, 엔지니어들이 화낙의 CNC를 더 쉽게 사용할 수 있도록 한 것이다.

당시에는 여러 NC업체들이 개발한 다양한 프로그래밍 언어가 있었는데, 서로 호환이 되지 않아 엔지니어들은 어려움을 겪던 시절이다. 화낙은 자사의 G코드를 확산시키기 위해 자체 교육시설을 갖추고 엔지니어들을 대상으로 무료 교육도 실시하고, 또한 제어프로그램의 모듈과 라이브러리를 지속적으로 공급하는 노력을 했다. 보통 공장 용품 구매에 대해서는 엔지니어의 입김이 가장 강하게 작용하는데, 이때 이들은 평소에 익숙한 화낙의 제품을 우선적으로 선택을 할 수밖에 없는 것이다. 윈도우 UI에 익숙해진 유저가 MS를 버리고 다른 운영체제로 쉽게 바꾸지 못하는 것과 유사하다.

둘째 화낙은 단순히 기계부품을 파는 것에 그치는 것이 아니라 공작기계 업체들에게 프로그램 SW(소프트웨어) 및 SI(시스템통합)를 통한 컨설팅, 서비스 매출을 올리는 전략을 선택한다. 보통 CNC공작기계업체가 자사 제품을 차별화시키는 요소로는 HW(하드웨어)뿐 아니라 가공의 정확성, 속도 등인데, 이것은 SW의 역량에 따라 좌우되는 경우가 많다. 따라서 이러한 프로그램 개발에 대한 의례가 HW와 언어를 개발한 화낙 쪽에 쏟아지기 시작한 것이다.

이러한 SW, 컨설팅 사업은 먼저 기존 고객과의 관계를 더욱 끈끈하게 만들어줌과 동시에 화낙으로 하여금 다양한 케이스를 미리 접함으로써 향후 NC 개발에 반영할 수 있게 하고, 지속적으로 자신들의 핵심사업 경쟁력을 강화시킬 수 있도록 하는 계기가 된다.

또한 다양한 레퍼런스(서비스 제공 사례)는 다른 고객의 SW 및 컨설팅 의뢰를 더욱 불러올 수밖에 없다. 일반적으로 대형 컨설팅회사를 기업이 선호하는 이유는 그들의 평판 이슈도 있지만, 그들이 수많은 사례 분석과 경험을 통해 최고의 솔루션을 제시할 수 있을 것이란 믿음 때문이다. CNC 공작기계업체들에게는 바로 화낙이 그러한 입장이다. 이는 과거 IBM이 HW사업에서 컨설팅, SW사업으로 방향을 틀면서 자신들의 경제적 해자를 높여나간 전략과 정확히 일치하는 것이다. 또한 SW, 컨설팅 사업은 유지보수 수요가 있어 경기에 비탄력적인 성격이 있는데, 이는 전체적으로 경기탄력적인 화낙의 사업에 안정성을 가져다 주는 요소다.

이렇게 화낙은 표준화 및 밀착 영업을 통해 시장점유율을 세계 50%, 일본 내 70%로 높여왔고, 기계-제조업의 특성상 더 많은 제품을 팔수록 구매, 가동, 간접비 등에서의 규모의 경제가 작용하기 때문에 화낙은 마진이 높을 수밖에 없다. 바로 이런 상식을 초월하는 마진은 1)전환비용 2)규모의 경제와 같은 강력한 경제적 해자의 결과다.

* 현금이 곳간에 쌓이는 매력적인 비즈니스 구조

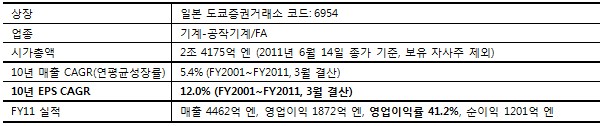

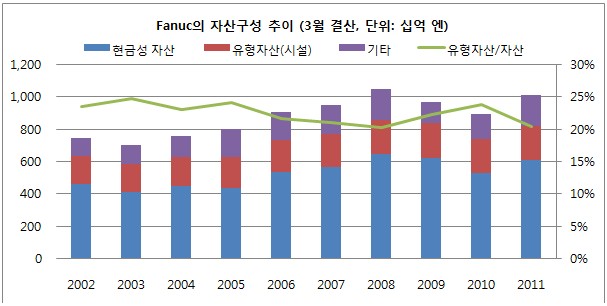

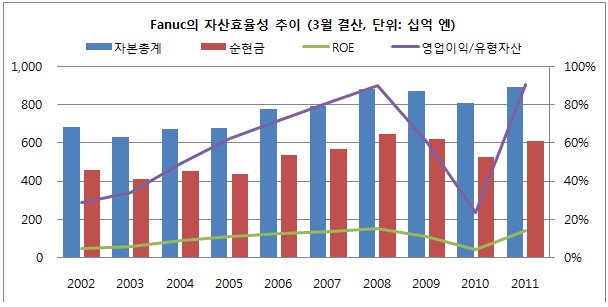

흔히 기계업은 장치산업이라고 생각되어 경쟁력 유지를 위해서는 설비투자가 필수일 것 같은 생각이 앞서지만, 화낙만은 예외다. 정확히 이야기하면 화낙은 기계부품이 아니라 인텔과 같은 전자부품을 만들고 있고 공장의 규모도 그다지 크지 않다. 전체 자산에서 유형자산이 차지하는 비중은 20~25%에 불과하고, 오히려 현금성 자산이 총 자산에서 60%에 육박한다. 현재 차입금은 전무하고 순현금만 무려 6100억 엔 (8조2000억 원)을 보유 중이다. 엔화강세와 자사주 매입으로 인하여 FY09와 FY10의 순현금은 감소했지만, FY11에는 다시 증가했다. 현재 시가총액 2조 4175억 엔(보유 자사주 제외)과 비교할 때 순현금이 시총의 25%를 차지하고 있다.

화낙은 워낙 차입금을 싫어하는 기업문화도 있고 회사가 관련사업 이외에는 다각화에 관심이 없어 M&A에도 그다지 적극적이지 않아 현금 과잉으로 ROE(자기자본이익률)는 겨우 14%에 불과하다. 하지만 실제 유형자산의 투자효율성을 보자면, 영업이익을 당해년도의 유형자산을 나눈 수치는 무려 90%의 이익률을 기록하고 있을 만큼 자산효율성이 높은 사업구조를 가지고 있다.

하지만 핵심은 ROE다. 다행인 것은 2005년 이후로 자사주 매입을 진행하고 있어 현재 발행주식수의 약 18.3%를 자사주로 보유 중이고, 금융위기를 거치면서 조인트벤처 형태로 진행하던 북미사업의 구조를 조정하며 로봇사업을 하는 GM과 FA사업을 하는 GE와의 합작사의 지분도 모두 매입하여 현재는 100%사업체로 운영하며 중이다. 금융위기 중에 어려움을 겪은 미국의 두 거인의 사업을 지분을 인수함으로써 EPS(주당순이익)를 증가시키는 방식으로 자본을 똑똑하게 활용한 셈이다.

* 중국 임금인상으로 인한 기계화 및 자동차 시장 성장의 최고 수혜주

최근 몇 년 간 중국의 자동차시장이 폭발적으로 성장하면서 공작기계과 산업용 로봇 수요가 빠르게 회복되며 화낙도 빠르게 경영정상화를 이뤄갔다. 또한 중국 임금인상 상승으로 인한 공장자동화 이슈가 불고 있는 것도 화낙으로서는 긍정적인 요소다.

화낙을 둘러싼 최근의 외부환경은 녹록하지만은 않다. 우선 3월 일본을 강타한 대지진의 영향으로 많은 기계업체들이 원재료 조달에 어려움을 겪으면서 생산에 큰 차질을 빚고 있다. 다행히도 화낙의 공장은 지진의 피해를 받지 않았다. 주요 핵심부품인 마이크로프로세서는 후지쯔와 Renesas Electronics 큐슈 공장에서 공급을 받고 있어 생산에는 큰 차질이 없다. 해외 매출비중이 75%를 차지하고 있다 보니 일본 공작기계업체들의 수요가 일부 감소하더라도 해외 수요가 있어 잘 버티고 있는 상황이다.

화낙이 당면한 최대 리스크는 중국의 긴축과 선진국의 경기둔화다. 중국의 긴축으로 중소기업은 자금이 돌지 않고 건설경기도 둔화될 우려가 점점 커지고 있다. 이러한 우려로 캐터필러나 코마쯔와 같은 종합 건설기계업체의 주가는 고점 대비 15% 이상 하락했다. 그리고 기계업체들도 전반적인 설비투자 감소에 우려가 있는 것도 사실이다. 그리고 공작기계의 가장 큰 수요처는 자동차 산업인데 중국의 5월 자동차 판매대수가 전년 동기 대비 감소한 것도 반갑지 않은 뉴스다. 엎친 데 덮친 격으로 선진국의 경기회복도 애매하다.

하지만 현재까지 공작기계 및 CNC 시스템에 대한 수요는 견조하다. 화낙은 오히려 FY11에 수요가 너무 많아 공장 생산능력을 늘려야 한다고 판단했을 정도다. 향후 일본이 지진 복구활동이 진행된다면 자동차 및 기계수요 증가가 빠르게 나타날 가능성이 높고, 중국 경제의 긴축활동이 발생하더라도 ‘공장 자동화’와 ‘생산성 향상’을 위한 노력은 장기적인 트렌드다. 이런 장기 트렌드에 기반하여 투자를 고려한다면 최악의 상황에서도 20% 이상의 영업이익률을 낼 수 있는 체력과 보유현금의 안전마진이 있는 화낙이 좋은 답이 될 수 있다.

FY11기준(지난 년도) 화낙의 밸류에이션은 PER(주가수익배수) 19.8배, PBR(주가순자산배수) 2.65배, EV/EBITDA 9.0배로 역사적 수준이다. 일본 증시가 대지진 이후 큰 폭으로 하락하여 Topix가 13~14배 수준이라고 하는 것과 비교할 때 이익지수는 다소 비싸 보이는 느낌이지만, 보유현금 가치를 반영한 EV/EBITDA와 회사측에 예상하는 향후 3년간 두 자리 수의 성장을 고려할 때 단순히 고평가라고 단정할 수는 없다. 다소 프리미엄이 있을 수 있지만 강력한 경제적 해자를 고려할 때 충분히 지불할 수 있는 수준이다. 오히려 엔화의 가치가 하락(회사의 가정은 Y83/$ and Y117/€)하여 일본 자동차와 기계업체들이 본격적인 수혜를 얻게 된다면 예상외의 실적을 기록할 가능성도 있다.

* 국내의 화낙 관련주 : 화천기공

참고로 화낙은 한국에서는 자회사 한국화낙을 통해 한국의 CNC공작기계업체에 관련 부품을 납품하고 있으며 70% 이상의 시장점유율을 차지하고 있다. FY11(3월 결산)의 실적은 매출 6108억원, 영업이익 1289억원(영업이익률 21.1%), 순이익 1240억원을 기록하며 전년대비 매출이 무려 5.6배로 늘면서 본격적인 턴어라운드에 진입했음을 증명하였다.

한국화낙은 본사와 마찬가지로 현금덩어리인 재무제표를 갖고 있어 무려 자기자본 6285억원에, 순현금이 4800억원에 이르는 알짜회사다. 매년 배당성향 30%를 제외하고는 모두 한국에 잉여를 시키기 때문에 현금이 많은 것이다.

현재 지분 94.05%는 본사가 소유하고 있지만, 나머지 5.95%는 국내 3위의 공작기계 업체인 화천기공31,600원, ▼-150원, -0.47%이 보유하고 있다. 2009년까지만 해도 취득원가 3억원으로 장부에 계상했으나 IFRS(국제회계기준)로 공정가치평가를 하며 2010년 말부터 약 634억원으로 재평가를 하였고, 작년에 약 22억원의 배당금 이익을 수취하였다.

글 / VIP투자자문 자산운용2팀 정석모 팀장

더 좋은 글 작성에 큰 힘이 됩니다.