아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[i]에스엘,성장동력 '전장부품' 라인업 완료

<투자 아이디어>

1. 신성장동력인 다양한 '전장 부품' 개발에 따른 수혜.

2. 해외 자회사 성장성 및 수익성 우수.

3. 성장성 대비 낮은 주가.

4. 현대모비스의 램프사업 진출은 리스크 요인.

에스엘43,900원, ▼-150원, -0.34%은 자동차에 들어가는 램프와 샤시 부품을 주로 생산하는 기업으로, 부문별로 특화된 국내외 자회사들을 보유하고 있다.

에스엘만 보면 샤시의 매출비중이 60%가까이 되고 램프는 26%에 불과하지만, 에스엘의 손익에 영향을 미치는 자회사들을 모두 포함하면 램프의 비중이 60%가 넘고 샤시가 23%로, 기술력, 이익의 크기, 마진을 모두 고려할 때 에스엘은 램프 전문기업이라고 할 수 있다.

헤드램프 부문에서 세계시장 위치는 5위 정도로 점유율은 독일, 일본 등 글로벌 기업에 이어 10%를 차지하고 있다. 헤드램프 부문 에스엘의 핵심 경쟁력은 글로벌 최고수준의 품질에 비해 경쟁사 대비 10~20% 가량 저렴한 원가우위에 있다.

램프에는 야간주행 중 전방을 조명하는 헤드램프, 비바람 속에서 도로주행시 도로를 밝히는 포그램프, 앞차량의 상황을 뒷차량에 알리는 리어램프 등이 있다.

특히 헤드램프 중 주행상황에 적합한 조명을 제공하는 지능형 전조등 시스템인 AFLS(Adaptive Front Lighting System)은 고가의 전장부품으로, 기존에 에쿠스에만 적용되었으나 올해 출시 예정인 제네시스까지 장착될 전망이다.

미국 테네시 공장에서는 GM향 샤시만 생산했으나 GM향 헤드램프공장을 신설함으로써 2~3분기 사이에 매출액이 추가로 늘 것으로 보인다.

[표1] 램프부문 제품현황

(출처 : 홈페이지)

에스엘43,900원, ▼-150원, -0.34%의 샤시 부문은 변속장치, 페달, 브레이크 레버 등으로 구성된다. 수동변속기는 운전자가 변속하고자 할 때 수동으로 동력을 전달하는 변속장치이며, 자동변속기는 운전자의 변속과정을 자동으로 전달하는 장치이다. 페달은 엑셀, 브레이크 및 클러치로 구성되어 가속, 감속 및 변속을 가능하게 하고, 주차 브레이크 레버는 레버의 조작을 통해 리어브레이크로 차량을 정지시킨다.

[표2] 샤시 시스템부문 제품현황

(출처 : 홈페이지)

한편, 선진국과 고급차량을 시작으로 점진적으로 자동차의 전자장비화, 즉 전장화가 진행되고 있다. 에스엘은 전장기술을 기존 사업부와 결합해 최첨단 전장부품을 개발 완료했고, AFLS를 시작으로 점차 수주가 확대될 예정이다.

에스엘의 최첨단 헤드램프 부문과 신기술이 결합한 아이템이 AFLS로 이미 장착되고 있으며 장착차종이 확대될 예정이다. NVS(Night Vision System)는 야간의 전방도로상황을 보여주고 보행자를 검지하는 시스템이며 2012년 기아치향 수주가 확정된 상태이다.

기타 차선의 이탈을 알려주는 LDW(Lane Departure Warning), 사각지대를 감지하여 경고하는 BSW(Blind Spot Detection), 각종 주행정보를 윈드쉴드에 보여주는 HUD(Head Up Display) 등의 전장부품을 개발완료한 상태로, 고급차종 장착을 시작으로 시장이 확대될 것으로 예상된다.

[표3] 전장 부품 부문

(출처 : 홈페이지)

◆ 해외 자회사들의 지분법 이익 '쑥쑥'

동사는 지분법적용 투자주식이 2010년 3분기 기준으로 1877억으로 전체 자산 중 27%를 차지하고, 영업이익이 186억원인데 비해 지분법손익이 739억으로 4배에 달한다. 즉 에스엘의 손익에 영향을 주는 자회사들의 실적비중이 에스엘의 실적비중보다 4배나 크다.

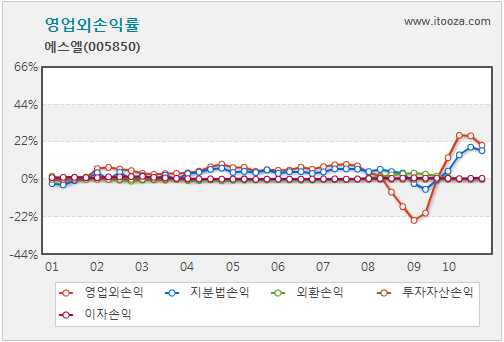

아래 에스엘의 영업외손익률 차트를 보면 영업외손익률이 20%, 이중 지분법손익률이 17%로 대부분의 영업외손익을 차지하고 있다. 따라서 에스엘의 순이익 역시 자회사들의 실적에 달려 있다고 해도 과언이 아니다.

[표4]에스엘 영업외손익률

그 중 미국법인의 순자산비중은 지분법주식 전체의 14%이고, 중국법인의 순자산비중 합계는 24%이며, 미국법인과 중국법인이 전체 지분법손익의 각 30%를 차지하고 합산으로 60%를 차지한다.

즉, 에스엘의 대부분의 이익은 영업이익이 아닌 지분법손익에서 나오며, 지분법손익의 대부분은 해외법인인 미국과 중국으로부터 나온다고 할 수 있다. 미국 자동차 시장의 향후 점진적인 회복과 중국 자동차 시장의 장기적인 성장세를 감안할 때, 현재까지 에스엘의 사업구조 상 향후 이익이 더욱 증가할 가능성이 크다고 하겠다.

[표5] 에스엘 지분법 주식 현황 (단위 : %, 억원)

(출처 : 아이투자, 사업보고서)

에스엘43,900원, ▼-150원, -0.34%은 2월 7일 현재 PBR이 1.65가량 정도로 과거치에 비해 높은 편이다. 그러나 2007년 말부터 크게 지분법주식을 늘린 결과로 2009년 하반기부터 지분법손익이 크게 늘고 있는 추세에서 작년 3분기 기준 연환산 ROE가 20.7%에 달하고 있다.

한편, 지분법손익의 대부분이 미국과 중국에서 창출되고 있는 것을 감안할 때 중장기적으로 이러한 실적이 이어질 것으로 예상되며, 향후 전장부품의 확대라는 본질적인 호재를 감안할 때 현재의 PBR 1.65는 비싸지 않은 수준으로 판단된다.

[표6] 수익성(ROE)과 시장가격(PBR) 추이

(출처 : 아이투자)

위와 같은 자기자본이익률의 바탕은 아래의 이익축적지수에서 확인할 수 있듯이, 지분법투자주식의 비중을 2007년 하반기부터 크게 늘린 데 있음을 알 수 있다. 지분법투자자산의 비중은 자본총계의 46%, 총자산의 26%에 이른다. 지분법이익은 영업이익의 4배 가량이며, 지분법이익의 60% 이상이 미국과 중국에서 창출된다.

에스엘의 장기적인 실적이 기대될 수 밖에 없는 구조를 아래에서 확인할 수 있다. 즉, 최근에 증가하고 있는 이익이 일시적인 것이 아니라, 중국과 미국이라는 지분법자산이라는 유형의 자회사로부터 창출된 것이고, 중국과 미국시장 자체의 견조함과 시장 내에서 에스엘의 기술적 위치 등을 감안할 시 해당 시장에서의 에스엘의 실적은 커질 가능성이 높다.

[표7] 에스엘 자산 구조

(출처 : 아이투자)

◆ 현대모비스 램프 사업 진출은 리스크

자회사를 포함한 에스엘의 현대기아차향 매출이 70%, GM향 매출이 20%, 중국 로컬업체에 대한 매출이 10% 정도의 비중이다. 현대모비스가 램프사업을 시작함에 따라 헤드램프 부문에 대한 현대기아차향 매출감소 우려가 있는 상황이다. 그러나 생산량에서 에스엘이 현대모비스의 5배를 넘고, 기술적으로도 우위에 있어 단기적으로 매출 감소폭이 크지는 않을 전망이다.

그러나 향후 새로운 신차 출시 주기가 도래하는 2013년 이후 점진적으로 현대기아차향 시장점유율(M/S)이 줄어들 것으로 예상된다. 현재 에스엘의 생산량과 기술력을 감안할 때 최악의 경우 5년내 20% 정도의 M/S가 감소할 것으로 전문가들은 예상하고 있다.

미국 자동차 시장이 여전히 위축되어 있는 2010년 3분기 기준으로, 에스엘 전체 매출 가운데 현대기아차향 매출이 70%를 차지하므로 에스엘 전체 매출은 14%가 줄어들 수 있으나, 미국향(GM 등) 매출 20%와 중국향 매출 10%의 수요 성장이 기대되므로 2015년 정도까지 현대기아차향 매출비중 감소를 대부분 커버할 것으로 보인다.

GM 등 미국 자동차시장이 살아날 조짐을 보이고 있으며 현재 에스엘은 GM의 회복에 따른 매출증대 뿐 아니라 포드 등 타 글로벌 메이커에 대한 영업도 적극 시도 중이다. 한편, 중국의 경우 자동차 1인당 인구수가 2008년에 33명 정도로 (한국은 2008년 2.9명) 수요가 장기적으로 성장할 것으로 기대된다.

◆ 적정주가 및 투자전략은 가치투자클럽 플래티넘 회원에게만 제공됐습니다.

더 좋은 글 작성에 큰 힘이 됩니다.