아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[이벤트투자]퍼시스의 '인적분할'..기회는?

지난 9/30일 인적분할을 공시한 사무용 가구 1위 업체 퍼시스의 인적분할 예정일이 다가오고 있습니다. 퍼시스는 기존 사무용가구 사업부인 퍼시스46,500원, ▼-300원, -0.64%와, 교육용 가구 사업부인 팀스로 회사를 분할할 계획입니다. 분할비율은 92% : 8% 입니다.

인적분할이란, 분할로 인해 생겨나는 두 회사의 주식을 기존 주주들에게 분할비율에 따라 나눠주는 분할방식입니다. 분할 신설회사가 100% 자회사로 머물러있는 물적분할과는 주주구성에서 큰 차이가 있습니다. 인적분할된 회사의 주식을 나눠받은 주주들은 상장된 두 회사의 주식을 자유롭게 거래할 수 있습니다.

[ 물적분할과 인적분할의 차이 ]

퍼시스46,500원, ▼-300원, -0.64%의 분할예정일은 2010년 12/15일로, 12/14일까지 주식을 보유한 주주들에게 92 : 8 의 비율로 기존회사인 퍼시스 주식과 신규분할회사 팀스의 주식을 나눠주게 됩니다. 이러한 신주의 상장일은 2011년 1/25일로 한 달 이상 거래정지기간을 거치게 됩니다.

[ 모기업 퍼시스와 신규분할회사 팀스 ]

다가온 퍼시스의 인적분할에서 흥미로운 점은 신규분할사업부의 규모가 8%로 아주 작다는 것입니다. 일반적으로 기업분할을 할 때에는 분할자회사의 규모가 20~30% 내외인 것이 일반적입니다. 하지만 이번 퍼시스의 인적분할은 신규회사인 팀스의 규모가 작은 편으로, 기존 100주의 퍼시스 주식을 가지고 있던 주주들은 8주의 팀스주식만을 나눠받게 됩니다.

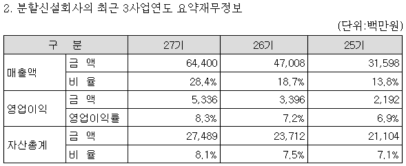

이처럼 분할사업부의 규모가 작은 이유는 새로 상장되는 팀스로 하여금 법적으로 중소기업의 자격을 받기 위함으로 보입니다. 조달가구시장에서 중소기업에는 혜택이 있으며 매출액과 근로자수가 적은 팀스는 중소기업 자격을 받을 수 있습니다. 앞으로 독립해서 사업을 열어나가는데 유리한 점이라 볼 수 있습니다. 무엇보다 분할사업부 팀스의 자산은 비록 퍼시스46,500원, ▼-300원, -0.64%의 전체 자산 중 8%에 불과하지만, 2009년 매출액은 퍼시스 전체의 28.4% , 영업이익은 20.8% 의 비중을 기록하고 있기에 ROE(자기자본수익률)가 높은 사업부입니다. 성장률도 높은 편입니다.

[ 팀스 사업부 3년간 매출액 / 영업이익 / 자산 ]

그러나 모기업이었던 퍼시스가 KOSPI 200 인덱스 편입 기업인데 반해, 신규상장기업인 팀스는 인덱스에서 제외됩니다. 인덱스 펀드나 인덱스 수익률을 추종하는 펀드들은 팀스 주식을 매각할 수 밖에 없습니다. 또한 기존 퍼시스의 8% 비중이니 시가총액이 320억원 정도로 소규모 기업이라 대형 펀드들이 투자하기에는 유동성도 제한됩니다.

따라서 기존 퍼시스46,500원, ▼-300원, -0.64%를 보유하고 있던 대형 펀드들은 인적분할 후 팀스에 대해 주로 매도를 선택할 것으로 예상됩니다. 그러므로 퍼시스 인적분할 이후 팀스는 가치 대비 낮게 평가될 가능성이 높습니다. 인적분할 이후 대형투자자들의 매도로 팀스의 주가가 낮게 형성된다면, 주가와 내재가치의 차이로 인한 투자 기회가 발생할 수 있을 것입니다.

인적분할이란, 분할로 인해 생겨나는 두 회사의 주식을 기존 주주들에게 분할비율에 따라 나눠주는 분할방식입니다. 분할 신설회사가 100% 자회사로 머물러있는 물적분할과는 주주구성에서 큰 차이가 있습니다. 인적분할된 회사의 주식을 나눠받은 주주들은 상장된 두 회사의 주식을 자유롭게 거래할 수 있습니다.

[ 물적분할과 인적분할의 차이 ]

퍼시스46,500원, ▼-300원, -0.64%의 분할예정일은 2010년 12/15일로, 12/14일까지 주식을 보유한 주주들에게 92 : 8 의 비율로 기존회사인 퍼시스 주식과 신규분할회사 팀스의 주식을 나눠주게 됩니다. 이러한 신주의 상장일은 2011년 1/25일로 한 달 이상 거래정지기간을 거치게 됩니다.

[ 모기업 퍼시스와 신규분할회사 팀스 ]

다가온 퍼시스의 인적분할에서 흥미로운 점은 신규분할사업부의 규모가 8%로 아주 작다는 것입니다. 일반적으로 기업분할을 할 때에는 분할자회사의 규모가 20~30% 내외인 것이 일반적입니다. 하지만 이번 퍼시스의 인적분할은 신규회사인 팀스의 규모가 작은 편으로, 기존 100주의 퍼시스 주식을 가지고 있던 주주들은 8주의 팀스주식만을 나눠받게 됩니다.

이처럼 분할사업부의 규모가 작은 이유는 새로 상장되는 팀스로 하여금 법적으로 중소기업의 자격을 받기 위함으로 보입니다. 조달가구시장에서 중소기업에는 혜택이 있으며 매출액과 근로자수가 적은 팀스는 중소기업 자격을 받을 수 있습니다. 앞으로 독립해서 사업을 열어나가는데 유리한 점이라 볼 수 있습니다. 무엇보다 분할사업부 팀스의 자산은 비록 퍼시스46,500원, ▼-300원, -0.64%의 전체 자산 중 8%에 불과하지만, 2009년 매출액은 퍼시스 전체의 28.4% , 영업이익은 20.8% 의 비중을 기록하고 있기에 ROE(자기자본수익률)가 높은 사업부입니다. 성장률도 높은 편입니다.

[ 팀스 사업부 3년간 매출액 / 영업이익 / 자산 ]

그러나 모기업이었던 퍼시스가 KOSPI 200 인덱스 편입 기업인데 반해, 신규상장기업인 팀스는 인덱스에서 제외됩니다. 인덱스 펀드나 인덱스 수익률을 추종하는 펀드들은 팀스 주식을 매각할 수 밖에 없습니다. 또한 기존 퍼시스의 8% 비중이니 시가총액이 320억원 정도로 소규모 기업이라 대형 펀드들이 투자하기에는 유동성도 제한됩니다.

따라서 기존 퍼시스46,500원, ▼-300원, -0.64%를 보유하고 있던 대형 펀드들은 인적분할 후 팀스에 대해 주로 매도를 선택할 것으로 예상됩니다. 그러므로 퍼시스 인적분할 이후 팀스는 가치 대비 낮게 평가될 가능성이 높습니다. 인적분할 이후 대형투자자들의 매도로 팀스의 주가가 낮게 형성된다면, 주가와 내재가치의 차이로 인한 투자 기회가 발생할 수 있을 것입니다.

더 좋은 글 작성에 큰 힘이 됩니다.