м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

нӢ°м—ҳм•„мқҙ, 3D TV 'нҳ„мӢӨ'мқҙ лҗҳлӢӨ

|

нӢ°м—ҳм•„мқҙлҠ” Timing-ControllerмҷҖ LCD Driver IC(LDI), LED Driver ICлҘј м „л¬ём ҒмңјлЎң л§Ңл“ңлҠ” м—…мІҙмһ…лӢҲлӢӨ. Timing-Controllerмқҳ кІҪмҡ° 3D TVм—җм„ң к°ҖмһҘ мӨ‘мҡ”н•ң л¶Җн’Ҳ мӨ‘ н•ҳлӮҳмқёлҚ°, лҸҷмӮ¬лҠ” 240Hz T-Conмқ„ к°ңл°ңн•ҳм—¬ LG л””мҠӨн”Ңл Ҳмқҙм—җ м ңкіөн•ҳкі мһҲмҠөлӢҲлӢӨ. н–Ҙнӣ„ LGмқҳ 3D TVмқҳ нҢҗл§Өлҹүмқҙ мҰқк°Җн• кІҪмҡ° л§Өм¶ңм•Ўмқҙ нҒ° нҸӯмңјлЎң мҰқк°Җн• кІғмңјлЎң ліҙмқҙлҠ” кё°м—…мһ…лӢҲлӢӨ. |

кё°м—… мқҙм•јкё° #3 нӢ°м—ҳм•„мқҙ(062860)

вҖңмҳӨлқј LED TV м—¬, мҳӨлқј 3D TVм—¬.вҖқ

мҳӨлҠҳ мҶҢк°ңн• кё°м—…мқҖ мҡ”мғҲ н•ңм°Ҫ мқҙм•јкё°к°Җ л§ҺмқҖ 3D TVм—җ кҙҖл Ёлҗң кё°м—…мһ…лӢҲлӢӨ. м•„л°”нғҖмқҳ нқҘн–үмңјлЎң 3D м—ҙн’Қмқҙ лӘ°л ӨмҳЁ нӣ„ к°Җм •м—җм„ңлҸ„ 3D TVлҘј ліј мҲҳ мһҲкІҢ ліҖнҷ”лҗң м„ёмғҒ, м •л§җ кё°мҲ мқҳ л°ңм „ мҶҚлҸ„лҠ” л¬ҙм„ңмҡё м •лҸ„ мһ…лӢҲлӢӨ. нҳ„мһ¬ 3D TV мӢңмһҘмқҖ мӮјм„ұмқҙ м„ м җн•ң нӣ„ лӢӨлҘё лҢҖкё°м—…л“Өмқҙ мғҲлЎңмҡҙ м ңн’ҲмқҖ лӮҙлҶ“мңјл©ҙм„ң 3D TV мӢңмһҘмқҳ м җмң мңЁмқ„ нҷ•ліҙн•ҳл Өкі м№ҳм—ҙн•ң кІҪмҹҒмқ„ лІҢмқҙкі мһҲлҠ” мғҒнҷ©мқёлҚ°мҡ”, мҳӨлҠҳ мҶҢк°ңн• кё°м—…мқҖ 3D TVм—җм„ң л°ҳл“ңмӢң н•„мҡ”н•ң л¶Җн’Ҳ Timing-ControllerлҘј м ңмһ‘, LGм—җ лӮ©н’Ҳн•ҳкі мһҲлҠ” кё°м—…мһ…лӢҲлӢӨ.

Introduction

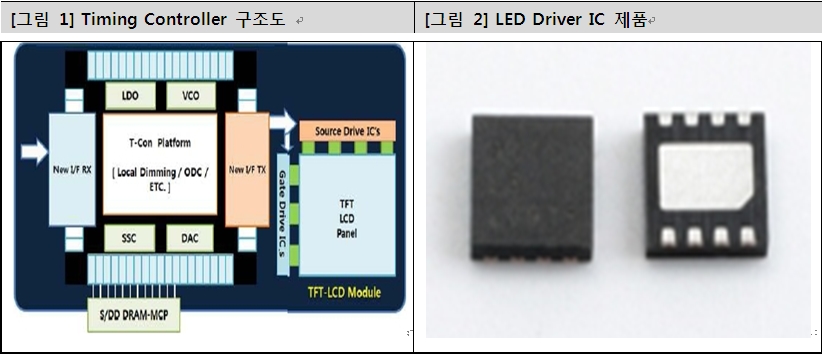

{нӢ°м—ҳм•„мқҙ}лҠ” 1998л…„ 10мӣ”м—җ м„ӨлҰҪлҗң л°ҳлҸ„мІҙ м„Өкі„ м „л¬ём—…мІҙмһ…лӢҲлӢӨ. лҸҷмӮ¬лҠ” TFT – LCDм—җ л“Өм–ҙк°ҖлҠ” л¶Җн’Ҳмқё Timing Controller(T-Con)кіј LCD Driver IC(LDI), LED Driver IC л“ұмқҳ м ңн’Ҳмқ„ л§Ңл“Өкі мһҲмҠөлӢҲлӢӨ. {лҸҷл¶Җн•ҳмқҙн…Қ}кіј л§Өк·ёлӮҳ칩 л“ұм—җ м ңн’Ҳ мғқмӮ°мқ„ мқҳлў°н•ҳкі м„Өкі„л§Ңмқ„ м „л¬ём ҒмңјлЎң н•ҳлҠ” нҢ№лҰ¬мҠӨ м—…мІҙмһ…лӢҲлӢӨ.

лҸҷмӮ¬к°Җ м ңмһ‘н•ҳлҠ” м ңн’Ҳмқё Timing-ControllerмқҖ LCD TV, LCD лӘЁлӢҲн„°м—җм„ң л№ м§Ҳ мҲҳ м—ҶлҠ” мӨ‘мҡ”н•ң л¶Җн’Ҳмһ…лӢҲлӢӨ. мқјл°ҳм ҒмңјлЎң T-Conмқҙлқјкі л¶ҲлҰ¬лҠ” нғҖмқҙл°Қ м»ЁнҠёлЎӨлҹ¬лҠ” LCD лӘЁлӢҲн„°, TV л“ұ 10мқём№ҳ мқҙмғҒ лҢҖнҳ• LCDнҢЁл„җм—җ нғ‘мһ¬лҗҳм–ҙ LDIм—җ м „мҶЎлҗҳлҠ” лҚ°мқҙн„°мқҳ м–‘мқ„ мЎ°м Ҳн•ҳкі нҷ”м§Ҳмқ„ к°ңм„ н•ҙмЈјлҠ” л””мҠӨн”Ңл Ҳмқҙмҡ© л°ҳлҸ„мІҙмһ…лӢҲлӢӨ. LCD нҢЁл„җмқҳ к°Ғ мұ„л„җл§ҲлӢӨ л¶ҷм–ҙмһҲлҠ” LDIлҘј м ңм–ҙн•ҳлҠ” 칩мңјлЎң LCD нҢЁл„җмқҳ CPU лҳҗлҠ” лёҢл ҲмқёмңјлЎң л¶ҲлҰҪлӢҲлӢӨ. лҸҷмӮ¬лҠ” 120Hzмқҳ T-Conкіј 3Dкё°лҠҘмқҙ нғ‘мһ¬лҗң 240Hz T-Conмқ„ м„ёкі„ мөңмҙҲлЎң к°ңл°ңн•ҳм—¬ LG л””мҠӨн”Ңл Ҳмқҙм—җ кіөкёүн•ҳкі мһҲмҠөлӢҲлӢӨ,

T-Con м—җм„ң м „мҶЎлҗң лҚ°мқҙн„°лҠ” LDIм—җм„ң мІҳлҰ¬лҗҳм–ҙ LCD нҷ”л©ҙм—җ кёҖмһҗлӮҳ мқҙлҜём§ҖлҘј кө¬нҳ„н•ҳкІҢ лҗ©лӢҲлӢӨ.

LED Driver ICлҠ” мһ…л Ҙм „м••мқҳ ліҖлҸҷмқҙ мӢ¬н•ҳкұ°лӮҳ лӮ®мқҖ м „м••м—җм„ң м•Ҳм •лҗң л°қкё° л°Ҹ лҶ’мқҖ нҡЁмңЁлЎң LEDлҘј мјңмЈјлҠ” ICлҘј л§җн•©лӢҲлӢӨ. мқҙ м ңн’ҲмқҖ нҢҗл§Өк°Җ мӢңмһ‘ лҗңм§Җ м–јл§Ҳ лҗҳм§Җ м•ҠмқҖ м ңн’ҲмңјлЎң н–Ҙнӣ„ л§Өм¶ң м„ұмһҘм—җ кё°м—¬н• кІғмңјлЎң кё°лҢҖлҗҳлҠ” м ңн’Ҳмһ…лӢҲлӢӨ.

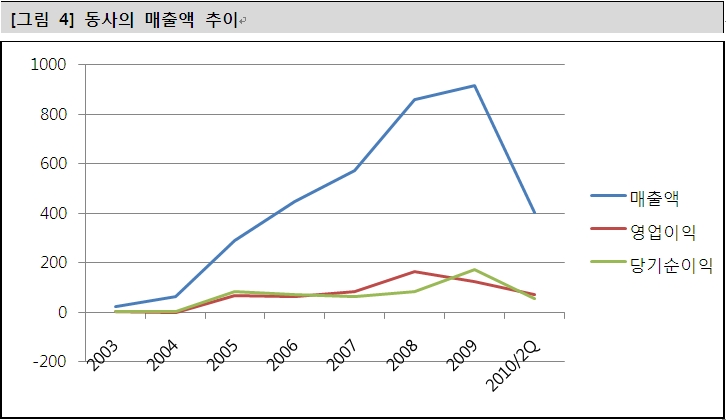

лҸҷмӮ¬мқҳ л§Өм¶ңмқҖ 90%мқҙмғҒмқҙ T-conм—җ 집мӨ‘лҗҳм–ҙ мһҲкі LCD Driver IC л“ұ кё°нғҖ л§Өм¶ңмқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ 10% лҜёл§Ңмһ…лӢҲлӢӨ.

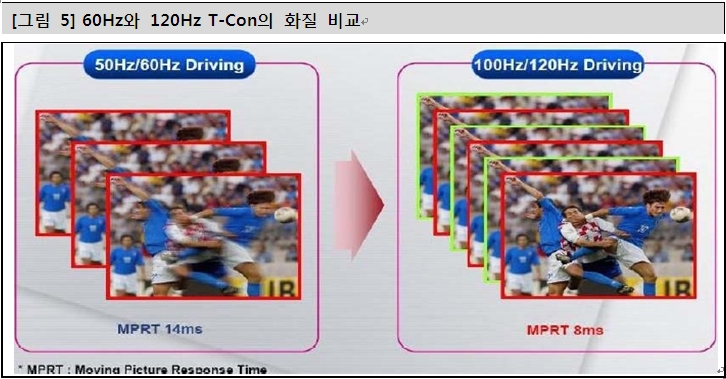

лҸҷмӮ¬мқҳ л§Өм¶ңм•Ў 추мқҙлҘј ліҙл©ҙ 2005л…„ 350%мқҳ кёүкІ©н•ң мҰқк°ҖлҘј мқҙлЈ¬ нӣ„м—җ кі„мҶҚм ҒмңјлЎң кҫёмӨҖнһҲ лҠҳм–ҙмҳЁ лӘЁмҠөмқ„ ліј мҲҳ мһҲмҠөлӢҲлӢӨ.

1. LED TV, 3D TV м ңн’Ҳ нҢҗл§Ө нҳёмЎ°м—җ л”°лҘё лҸҷмӮ¬ T-Con нҢҗл§Өлҹү

лҢҖнҸӯ мҰқк°Җн• кІғмңјлЎң ліҙмқёлӢӨ.

1.1. лҸҷмӮ¬мқҳ мЈјл Ҙ 120Hz, 240Hz T-Con, м–ҙл–Ө кІҪмҹҒл Ҙмқ„ к°Җм§Җкі мһҲлҠ”к°Җ?

1.1.1 120Hz T-Conмқҳ кІҪмҹҒл Ҙ

лҸҷмӮ¬лҠ” 120Hzмқҳ T-Conкіј 240Hzмқҳ T-conмқ„ мғқмӮ°н•ҳкі мһҲмҠөлӢҲлӢӨлӢӨ. м—¬кё°м„ң 120HzлҠ” мҙҲлӢ№ 120мһҘмқҳ нҷ”л©ҙмқ„ кө¬нҳ„н•ңлӢӨлҠ” мқҳлҜёмқёлҚ°, кё°мЎҙ TFT-LCD м ңн’Ҳм—җлҠ” 60Hz м •лҸ„мқҳ T-Conмқ„ мұ„мҡ©н•ҳкі мһҲм—ҲмҠөлӢҲлӢӨ. к·ё лҸҷм•Ҳ л°©мҶЎ м»Ён…җмё мқҳ нҷ”м§Ҳмқҙ HD(1366x768), Full HD(1920x1080)кёүмңјлЎң мҳ¬лқјк°Җл©ҙм„ң мІҳлҰ¬н•ҙм•ј н• лҚ°мқҙн„°мқҳ м–‘мқҙ лҠҳм–ҙлӮ¬м§Җл§Ң н•ҳл“ңмӣЁм–ҙмқҳ м„ұлҠҘ н–ҘмғҒмңјлЎң көімқҙ 120Hzмқҳ T-Conмқ„ мӮ¬мҡ©н• н•„мҡ”к°Җ

м—Ҷм—ҲмҠөлӢҲлӢӨ. к·ёлҹ¬лӮҳ мөңк·ј LED TVмқҳ н”„лҰ¬лҜём—„ л§ҲмјҖнҢ…мңјлЎң LED TVм—җ 120Hz T-Conмқ„ мұ„мҡ©н•ҳкі мһҲм–ҙ 120Hz T-Conмқҳ л§Өм¶ңмқҙ лҠҳм–ҙлӮҳкі мһҲлҠ” мғҒнғңмһ…лӢҲлӢӨ. лҳҗн•ң мӢӨм ңлЎң 120Hz T-Conмқ„ мұ„мҡ©н•ң LED TVк°Җ LCD

TVм—җ 비н•ҙ нҷ”м§Ҳмқҙ мӣ”л“ұнһҲ лӣ°м–ҙлӮҳ мҶҢ비мһҗм—җкІҢ мўӢмқҖ л°ҳмқ‘мқ„ ліҙмқҙкі мһҲлҠ” мғҒнҷ©мқҙлқјкі н•©лӢҲлӢӨ.

лҸҷмӮ¬лҠ” мқҙлҹ° 120Hzмқҳ T-Conмқ„ 2007л…„ LG л””мҠӨн”Ңл ҲмқҙмҷҖ н•©мһ‘ м—°кө¬лЎң м„ёкі„ мөңмҙҲлЎң к°ңл°ңн•ҳмҳҖмңјл©° LCDм—җм„ң Full HD мҳҒмғҒ мЈјмӮ¬м—җ л”°лҘё мқ‘лӢөм§Җм—°кіј мһ”мғҒнҳ„мғҒмқ„ нҡЁкіјм ҒмңјлЎң м ңм–ҙн• мҲҳ мһҲлҸ„лЎқ лІ„нҚј л©”лӘЁлҰ¬ кё°лҠҘмқ„ к°–лҠ” ODC(Over Driving Control)лҘј нҸ¬н•Ён•ң T-con мқ„ н•ҳлӮҳмқҳ 칩м—җ кө¬нҳ„н•ҳмҳҖмҠөлӢҲлӢӨ.

1.1.2 240Hz T-Conмқҳ кІҪмҹҒл Ҙ

3D TVк°Җ лӮҳмҳӨл©ҙм„ң T-Conмқҳ мҶҚлҸ„к°Җ лҚ”мҡұ мӨ‘мҡ”н•ҳкІҢ м·Ёкёүлҗҳм—ҲмҠөлӢҲлӢӨ. 3D TVмқҳ нҠ№м„ұмғҒ мІҳлҰ¬н•ҙм•ј н• м •ліҙлҹүмқҙ л§Һкі , мһ”мғҒмқҙлӮҳ нҷ”л©ҙмқҳ лҒҢлҰј нҳ„мғҒмқҙ л°ңмғқн•ҳл©ҙ м•Ҳлҗҳкё° л•Ңл¬ём—җ кё°ліём ҒмңјлЎң 240Hzмқҳ T-Conмқ„ мұ„мҡ©н•ҙм•јл§Ң н–ҲмҠөлӢҲлӢӨ. лҸҷмӮ¬лҠ” нҳ„мһ¬ LED, 3D мҡ© 240HzлҘј к°ңл°ңн•ҳм—¬ LG л””мҠӨн”Ңл Ҳмқҙм—җ лҸ…м җ кіөкёүн•ҳкі мһҲмңјл©° нҳ„мһ¬лҠ” 240Hz T-Conмқҳ мң мқјн•ң кіөкёүмІҳ мһ…лӢҲлӢӨ.

лӢ№л¶„к°„ LGм—җм„ң л§Ңл“Өм–ҙм§ҖлҠ” лӘЁл“ 3D TVм—җлҠ” лҸҷмӮ¬мқҳ м ңн’Ҳмқҙ мӮ¬мҡ©лҗ кІғмқҙкі , 240Hz T-Conмқҳ ASIC м„Өкі„м—җ мһҲм–ҙ лҶ’мқҖ нҒҙлҹӯмҲҳм—җм„ң мғқкё°лҠ” л°ңм—ҙ л¬ём ңк°Җ кё°мҲ м Ғ мһҘлІҪмңјлЎң мһ‘мҡ©н•ҳм—¬ кІҪмҹҒм—…мІҙл“Өмқҙ 진мһ…н•ҳкё°к№Ңм§Җ м–ҙлҠҗ м •лҸ„мқҳ мӢңк°„мқҙ кұёлҰҙ кІғмңјлЎң нҢҗлӢЁлҗ©лӢҲлӢӨ.

1.2. м „л°© мӮ°м—…мқё LED TVмҷҖ 3D TVмқҳ м„ұмһҘм„ұмңјлЎң лҸҷмӮ¬ л§Өм¶ңм•Ў мҰқк°Җк°Җ мҳҲмғҒ

1.2.1 LED TVмқҳ нҢҗл§Өлҹү мҰқк°Җ, лҸҷмӮ¬мқҳ 120Hz T-Conмқҳ л§Өм¶ңм•Ў мҰқк°Җ

м•һм—җм„ң к°„лӢЁнһҲ м„ӨлӘ…н•ң кІғмІҳлҹј, 120Hz T-ConмқҖ ліҙнҶө LED TVм—җм„ң л§Һмқҙ мұ„нғқлҗ©лӢҲлӢӨ. к·ёлҹ°лҚ° TV нҢҗл§Өм—…мІҙк°Җ LED TVлҘј н”„лҰ¬лҜём—„ м ңн’ҲмңјлЎң нҷҚліҙн•ҳл©ҙм„ң LED TVл§Өм¶ңмқҙ мғҒлӢ№нһҲ лҠҳм–ҙлӮҳкі мһҲлҠ” мғҒнҷ©мһ…лӢҲлӢӨ. мһ‘л…„м—җлҠ” LED TVк°Җ 비мӢёкі кі кёүмҠӨлҹ¬мҡҙ м ңн’ҲмқҙлқјлҠ” мқҙлҜём§Җк°Җ к°•н•ҳмҳҖлҠ”лҚ°, 비мӢј к°ҖкІ© л•Ңл¬ём—җ мҶҢ비мһҗл“Өмқҙ кө¬л§ӨлҘј мЈјм Җн–ҲмҠөлӢҲлӢӨ. к·ёлҹ°лҚ° 2010л…„ л“Өм–ҙ LED TVмқҳ к°ҖкІ©мқҙ лӮҙлҰ¬кі , лҳҗ м Ғк·№м Ғмқё л§ҲмјҖнҢ…мңјлЎң н”„лҰ¬лҜём—„ м ңн’ҲмқҙлһҖ мқҙлҜём§Җк°Җ мӢ¶м–ҙм ё л§ҺмқҖ нҢҗл§Өлҹүмқ„ мҳ¬лҰ¬кі мһҲмҠөлӢҲлӢӨ.

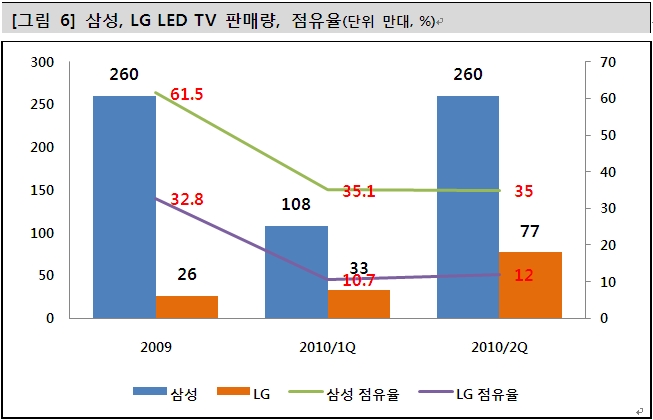

нҠ№нһҲ мӮјм„ұм „мһҗмқҳ м—җм§Җнҳ• LED TVк°Җ лӮ®мқҖ к°ҖкІ©кіј мҠ¬лҰјн•ң л””мһҗмқёмңјлЎң лҸҢн’Қмқ„ мқјмңјнӮӨл©ҙм„ң кёҖлЎңлІҢ TV м—…мІҙл“Өмқҙ кІҪмҹҒм ҒмңјлЎң LED TVлҘј м¶ңмӢңн•ҳкі мһҲмҠөлӢҲлӢӨ. LED TV м№ЁнҲ¬мңЁмқҖ 2010л…„ 1분기м—җ 10%лҘј мӢңмһ‘мңјлЎң 4분기м—җ 30%к№Ңм§Җ мғҒмҠ№н•ҳл©ҙм„ң 2010л…„ м—°к°„мңјлЎң 22%(4230л§ҢлҢҖ)м—җ мқҙлҘј м „л§қмһ…лӢҲлӢӨ. мқҙнӣ„ LED TV м№ЁнҲ¬мңЁмқҖ 2011л…„ 39%(8,540л§ҢлҢҖ), 2012л…„ 50% (1м–ө 1,460л§ҢлҢҖ)м—җ лӢ¬н•ҳл©ҙм„ң н–Ҙнӣ„ 2л…„ м•Ҳм—җ мӢ к·ңлЎң нҢҗл§ӨлҗҳлҠ” LCD TVмқҳ м Ҳл°ҳмқҙ LED TVк°Җ лҗ м „л§қмһ…лӢҲлӢӨ.

кІ°көӯ мқҙл ҮкІҢ лҠҳм–ҙлӮң мҲҳмҡ”м—җ л”°лқј LED TVмқҳ нҢҗл§Өлҹүмқҙ мҰқк°Җн•ҳкі к·ём—җ л”°лқј лҸҷмӮ¬мқҳ 120Hz T-Con нҢҗл§ӨлҸ„ мҰқк°Җн• кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. нҳ„мһ¬ лҸҷмӮ¬мқҳ T-Con мқҖ м „лҹү LG л””мҠӨн”Ңл Ҳмқҙм—җ лӮ©н’Ҳн•ҳкі мһҲлҠ”лҚ°, LG л””мҠӨн”Ңл Ҳмқҙ лӮҙмқҳ T-Con м җмң мңЁмқҖ TVмҡ©мқҙ 50%, лӘЁлӢҲн„°мҡ©мқҙ 65%, л…ёнҠёл¶Ғ мҡ©мқҙ 1.3% мҲҳмӨҖмһ…лӢҲлӢӨ. л”°лқјм„ң LG м ңн’Ҳ нҢҗл§Өлҹүм—җ л”°лқј лҸҷмӮ¬мқҳ л§Өм¶ңм•Ўмқҙ мҳҒн–Ҙмқ„ л°ӣмқ„ кІғмқҙлқјлҠ” кІғмқ„ мүҪкІҢ м¶”мёЎн• мҲҳ мһҲмҠөлӢҲлӢӨ. нҠ№нһҲ 120Hz м ңн’ҲмқҖ LED TVм—җ мЈјлЎң мұ„нғқлҗҳкё° л•Ңл¬ём—җ LGмқҳ LED TV нҢҗл§Өлҹүм—җ нҒ° мҳҒн–Ҙмқ„ л°ӣмҠөлӢҲлӢӨ.

LGлҠ” LED TVмқҳ л¶Җн’Ҳ л¶ҖмЎұмңјлЎң LED TVлҘј лҠҰкІҢ м¶ңмӢңн•ҳм—¬ 2010л…„ 1, 2분기м—җ к°Ғк°Ғ 33л§ҢлҢҖ, 77л§ҢлҢҖлҘј нҢҗл§Өн•ҳмҳҖлӢӨ. к·ёлҹ¬лӮҳ н•ҳл°ҳкё° LED TV нҢҗл§Өлҹүмқ„ 500л§ҢлҢҖ~600л§ҢлҢҖ к°ҖлҹүмңјлЎң кі„нҡҚн•ҳкі мһҲм–ҙ лҸҷмӮ¬мқҳ 3,4분기 мӢӨм ҒмқҖ 1,2분기м—җ 비н•ҙ к°ңм„ лҗ кІғмңјлЎң кё°лҢҖлҗҳлҠ” мғҒнҷ©мһ…лӢҲлӢӨ. лҳҗн•ң 120Hz м ңн’ҲмқҖ нҳ„мһ¬ к°ҖмһҘ мөңмӢ кё°мҲ мқҙ м Ғмҡ© лҗң кІғмқҙкё° л•Ңл¬ём—җ к°ҖкІ©мқҙ 60Hz м ңн’Ҳм—җ 비н•ҙ мғҒлӢ№нһҲ лҶ’мқҖ нҺёмһ…лӢҲлӢӨ. л”°лқјм„ң н–Ҙнӣ„ мҳҒм—…мқҳ м§Ҳ м—ӯмӢң к°ңм„ лҗ кІғмңјлЎң кё°лҢҖлҗ©лӢҲлӢӨ.

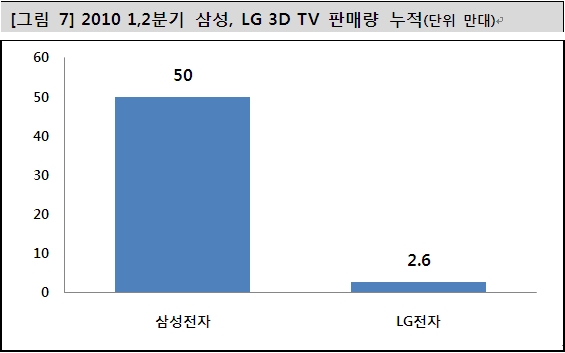

1.2.2. 3D TV, кҝҲмқҙ м•„лӢҢ нҳ„мӢӨмқҙ лҗҳлӢӨ.

м•„л°”нғҖмқҳ нқҘн–үмңјлЎң м„ёмғҒмқҳ кҙҖмӢ¬мқ„ л°ӣкІҢ лҗң 3D TV. 3D TVмқҳ мғҒмҡ©нҷ”м—җ мҳӨлһң мӢңк°„мқҙ кұёлҰҙ кІғмңјлЎң мҳҲмғҒн•ҳмҳҖм§Җл§Ң мӢӨм ңлЎңлҠ” 2010мғҒл°ҳкё°л¶Җн„° 3D TVмқҳ нҢҗл§Өлҹүмқҙ мғҒлӢ№нһҲ мҰқк°Җн•ҳкі мһҲмҠөлӢҲлӢӨ.

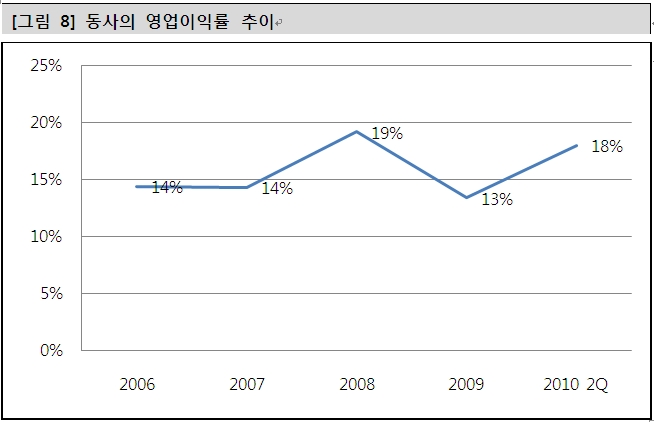

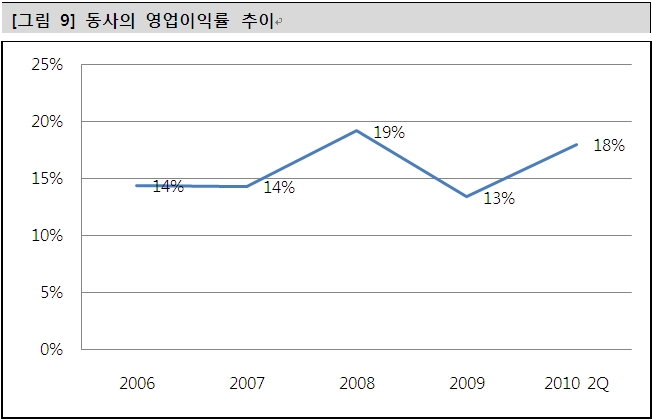

лҸҷмӮ¬к°Җ мғқмӮ°н•ҳлҠ” 3D 240Hz T-ConмқҖ нҳ„мһ¬ кІҪмҹҒмһҗк°Җ м „нҳҖ м—ҶлҠ” мғҒнғңлЎң, лҸҷмӮ¬к°Җ LG м „мһҗм—җ лҸ…м җ кіөкёүн•ҳлҠ” мғҒнғңмһ…лӢҲлӢӨ. м•һмңјлЎң LG м „мһҗмқҳ 3D TV нҢҗл§Өк°Җ мҰқк°Җн•ҳлҠ” л§ҢнҒј лҸҷмӮ¬мқҳ л§Өм¶ңлҸ„ кёүкІ©нһҲ мҰқк°Җн• кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. лҳҗн•ң м•һм„ң м„ӨлӘ…н•ң кё°мҲ м Ғ 진мһ…мһҘлІҪ л•Ңл¬ём—җ мғҒлӢ№н•ң кё°к°„ лҸҷм•Ҳ лҸ…м җл Ҙмқҙ мң м§Җлҗ кІғмңјлЎң ліҙмқҙкё°м—җ, л§Өм¶ңм•Ў мҰқк°ҖлҠ” н•ңлҸҷм•Ҳ мң м§Җлҗ кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. кІҢлӢӨк°Җ мқҙ м ңн’ҲмқҖ лӢӨлҘё м ңн’Ҳм—җ 비н•ҙ мғҒлӢ№н•ң н”„лҰ¬лҜём—„мқ„ л°ӣлҠ” м ңн’Ҳмқҙкё° л•Ңл¬ём—җ мҳҒм—…мқҙмқөмқҖ мғҒлӢ№ нҸӯ мҰқк°Җн• кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. мӢӨм ңлЎң 120Hz м ңн’Ҳкіј 240Hz м ңн’Ҳмқҳ л§Өм¶ңмқҙ мЎ°кёҲм”© л°ңмғқн•ҳкё° мӢңмһ‘н•ң 2010л…„ 2분기 мҳҒм—…мқҙмқөлҘ мқҖ кіјкұ°м—җ 비н•ҙ мЎ°кёҲ к°ңм„ лҗң лӘЁмҠөмқ„ ліҙмҳҖмҠөлӢҲлӢӨ.

120Hz, 240Hz T-Conмқҳ ліёкІ©м Ғмқё л§Өм¶ңмқҙ л°ңмғқн• 2010л…„ н•ҳл°ҳкё°м—җлҠ” мҳҒм—…мқҙмқөлҘ мқҙ лҚ”мҡұ к°ңм„ лҗ кІғмңјлЎң ліҙмһ…лӢҲлӢӨ.

2. мһҗнҡҢмӮ¬к°Җ мҶҢмң н•ң 3D кҙҖл Ё кё°мҲ , н–Ҙнӣ„ м§Җ분법 мқҙмқөмқҙ кё°лҢҖлҗңлӢӨ.

2.1 лҸҷмӮ¬мқҳ мһҗнҡҢмӮ¬, гҲңмқҙмӢңнӢ°мқҳ 2D->3D ліҖнҷҳкё°мҲ лЎң мғҒлӢ№н•ң л§Өм¶ң кё°лҢҖ

лҸҷмӮ¬лҠ” 3D 칩 м „л¬ё м—…мІҙмқё мқҙмӢңнӢ° (ECT; Enhanced Chip Technology, 비мғҒмһҘ)мқҳ м§Җ분 50.6% (мөңлҢҖмЈјмЈј)лҘј ліҙмң н•ҳкі мһҲмҠөлӢҲлӢӨ. 1995л…„м—җ м„ӨлҰҪлҗң ECTлҠ” м„ӨлҰҪмҙҲкё°м—җ мӮјм„ұм „мһҗ ASIC design houseлЎң м¶ңлІ”н–Ҳмңјл©° 7л…„ м „л¶Җн„° 3D 칩 кҙҖл Ё м ңн’Ҳмқҳ м—°кө¬к°ңл°ңмқ„ 진н–үн•ҙмҳӨкі мһҲмҠөлӢҲлӢӨ.

ECTлҠ” 3D 칩 л¶Җл¬ём—җм„ң лӢӨм–‘н•ң нҠ№н—ҲлҘј ліҙмң н•ҳкі мһҲмңјл©° нҒ¬кІҢ 3к°Җм§Җ мӮ¬м—…분야лЎң кө¬л¶„лҗ©лӢҲлӢӨ. в‘ TV, лӘЁлӢҲн„°, PMP, лӘЁл°”мқј (нңҙлҢҖнҸ°)мқҳ 2D м»Ён…җмё лҘј 3D м»Ён…җмё лЎң м „нҷҳн• мҲҳ мһҲлҠ”2D/3D ліҖнҷҳ 칩, в‘Ў л…ёнҠёл¶Ғ, л””м§Җн„ём№ҙл©”лқј, нңҙлҢҖнҸ°, мә мҪ”лҚ” мҡ© м№ҙл©”лқј л ҢмҰҲм—җ м Ғмҡ©н•ҙ мҙ¬мҳҒн•ң м»Ён…җмё лҘј 3D м»Ён…җмё лЎң мһҗлҸҷліҖнҷҳмқҙ к°ҖлҠҘн•ң 칩, в‘ў мҳҒнҷ”, кІҢмһ„, л°©мҶЎ л“ұ мқјл°ҳмҡ© лҢҖнҷ”л©ҙ м»Ён…җмё лҘј 3D м»Ён…җмё лЎң н‘ңмӨҖнҷ”лҘј мӢңмјңмЈјлҠ” мӢңмҠӨн…ң л“ұ мһ…лӢҲлӢӨ. л”°лқјм„ң ECT м ңн’ҲмқҖ н–Ҙнӣ„ 3D мӢңмһҘмқҙ нҷ•лҢҖлҗЁм—җ л”°лқј лӢӨм–‘н•ң 분야м—җм„ң 3D нҷ”л©ҙмқ„ кө¬нҳ„н• мҲҳ мһҲлҠ” н•„мҲҳм Ғмқё м•„мқҙн…ңмқҙ лҗ к°ҖлҠҘм„ұмқҙ лҶ’мқҖ кІғмңјлЎң нҢҗлӢЁлҗ©лӢҲлӢӨ.

ECTлҠ” 2010л…„л¶Җн„° SKн…”л ҲмҪӨм—җ лӘЁл°”мқјмҡ© 2D/3D ліҖнҷҳ 칩 мӢ к·ңл§Өм¶ң л°ңмғқмқҙ мҳҲмғҒлҗҳл©° н–Ҙнӣ„м—җлҠ” LGм „мһҗ 3D TVм—җлҸ„ м Ғмҡ©лҗ к°ҖлҠҘм„ұмқҙ нҒ° кІғмңјлЎң нҢҗлӢЁлҗ©лӢҲлӢӨ. мҷңлғҗн•ҳл©ҙ мҳ¬н•ҙ3D TVк°Җ ліёкІ© м¶ңмӢңлҗңлӢӨкі н•ҳлҚ”лқјлҸ„ 3D м „мҡ© м»Ён…җмё л¶ҖмЎұмңјлЎң 3D TVм—җ 2D/3D ліҖнҷҳ 칩мқҖ лӢ№л¶„к°„ н•„мҲҳм ҒмңјлЎң нғ‘мһ¬н•ҙм•ј н• кІғмңјлЎң ліҙмқҙкё° л•Ңл¬ёмһ…лӢҲлӢӨ.

3. Risk

1. лҢҖкё°м—… н•ҳмІӯм—…мІҙмқҳ кі м§Ҳм Ғмқё л¬ём ңм җ, м ңн’Ҳ лӢЁк°Җ мқён•ҳ, м–ҙл–»кІҢ н•ҙкІ°н• кІғмқёк°Җ?

лҢҖкё°м—…м—җ н•ҳмІӯн•ҳлҠ” м—…мІҙмқҳ к°ҖмһҘ нҒ° л¬ём ңм җмқҖ м ңн’Ҳ к°ҖкІ©мһ…лӢҲлӢӨ. лҢҖкё°м—…мқҙ мҲҳмқөм„ұ н–ҘмғҒмқ„ мң„н•ҙм„ң м ңн’Ҳмқҳ лӢЁк°ҖлҘј мқён•ҳн•ҳл©ҙ мӨ‘мҶҢкё°м—… мһ…мһҘм—җм„ңлҠ” к·ё н”јн•ҙлҘј к·ёлҢҖлЎң к°җмҲҳн•ҙм•јл§Ң н•ҳлҠ” мғҒнҷ©мһ…лӢҲлӢӨ. к·ёлҹ°лҚ° лҸҷмӮ¬лҠ” мқҙлҹ¬н•ң м ңн’Ҳ лӢЁк°Җ мқён•ҳ м••л°•м—җм„ң м–ҙлҠҗ м •лҸ„лҠ” мһҗмң лЎңмҡҙ кІғмңјлЎң нҢҗлӢЁлҗ©лӢҲлӢӨ.

лҸҷмӮ¬к°Җ LG м „мһҗм—җ T-Conмқ„ ліёкІ©м ҒмңјлЎң лӮ©н’Ҳн•ҳкё° мӢңмһ‘н•ң кІғмқҖ 2005л…„мһ…лӢҲлӢӨ. мқҙл•Ң мҳҒм—…мқҙмқөлҘ мқҖ 24% м •лҸ„ мҳҖлҠ”лҚ° 2006л…„ 15% м •лҸ„лЎң н•ҳлқҪн•ң нӣ„ кҫёмӨҖнһҲ мң м§Җлҗҳкі мһҲмҠөлӢҲлӢӨ. мқҙлҘј ліҙм•„ лҸҷмӮ¬лҠ” 15% м •лҸ„мқҳ мҳҒм—…мқҙмқөлҘ мқҖ мң м§Җн•ҳлҠ” кІғмңјлЎң ліҙмһ…лӢҲлӢӨлӢӨ. лҸҷмӮ¬мқҳ м ңн’Ҳмқҙ кІҪмҹҒмӮ¬к°Җ кұ°мқҳ м—ҶлҠ”, нҳ№мқҖ лҸ…м җм Ғмқё м ңн’Ҳмқҙкё°м—җ к°ҖлҠҘн•ң мҳҒм—…мқҙмқөлҘ мқҙлқј

нҢҗлӢЁлҗ©лӢҲлӢӨ. лҳҗн•ң лҸҷмӮ¬мқҳ м§Җ분 мӨ‘ 12.57%лҘј LG л””мҠӨн”Ңл Ҳмқҙм—җм„ң мҶҢмң н•ҳкі мһҲлҠ”лҚ°, лҸҷмӮ¬лҠ” м ң 3мһҗ л°°м • мң мғҒмҰқмһҗ л°©мӢқмңјлЎң LGмӘҪм—җ м§Җ분мқ„ м–‘лҸ„н•ҳмҳҖмҠөлӢҲлӢӨ. LGмӘҪмқҖ мҲҳм§Ғкі„м—ҙнҷ”мқҳ мқјнҷҳмңјлЎң лҸҷмӮ¬мқҳ м§Җ분мқ„ мҶҢмң н•ң кІғмқҙлқјкі н•©лӢҲлӢӨ.

л”°лқјм„ң T-ConмқҖ лҸҷмӮ¬мҷҖ н•Ёк»ҳ кё°мҲ к°ңл°ңмқ„ н•ҳкі лҸҷмӮ¬к°Җ LGм—җ лӮ©н’Ҳмқ„ н•ҳлҠ” мІҙм ңк°Җ көім–ҙ진 л“Ҝ н•©лӢҲлӢӨ. н–Ҙнӣ„ LG мӘҪм—җм„ң OLED мҡ© T-Conл“ұмқ„ мқҳлў°н• кІҪмҡ° кё°мҲ к°ңл°ңмқ„ н• мқҳн–Ҙмқҙ мһҲлӢӨкі н•ҳлҠ”лҚ°, мқҙлҘј ліҙм•„лҸ„ лҸҷмӮ¬мҷҖ LGмқҳ лҸҲлҸ…н•ң кҙҖкі„лҘј нҷ•мқён• мҲҳ мһҲмҠөлӢҲлӢӨ.

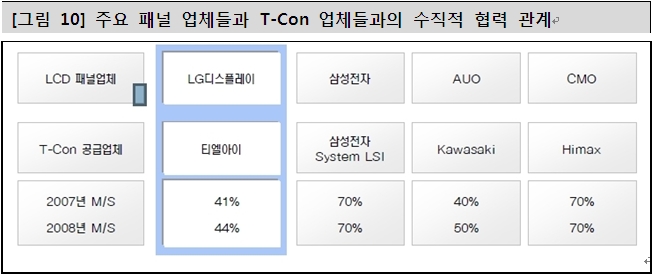

лҳҗн•ң л””мҠӨн”Ңл Ҳмқҙ м—…мІҙлҠ” мЈјл Ҙ н•ҳмІӯм—…мІҙм—җкІҢм„ң T-Conмқ„ кіөкёүл°ӣкі мһҲлҠ”лҚ° нҳ„нҷ©мқҖ м•„лһҳмҷҖ к°ҷмҠөлӢҲлӢӨ.

л”°лқјм„ң лҸҷмӮ¬мқҳ м ңн’Ҳмқҳ кІҪмҡ° LG мӘҪм—җм„ңлҸ„ н•Ёл¶ҖлЎң м·Ёкёүн• мҲҳ м—ҶлҠ” л¶Җн’Ҳмқҙкё°м—җ лӢӨлҘё н•ҳмІӯм—…мІҙм—җ 비н•ҙм„ңлҠ” лӢЁк°Җ мқён•ҳ м••л Ҙмқҙ лҚңн•ҳлӢӨкі нҢҗлӢЁлҗҳкі , н–Ҙнӣ„м—җлҸ„ 15% м •лҸ„мқҳ мҳҒм—…мқҙмқөлҘ мқҖ мң м§Җн• мҲҳ мһҲмқ„ кІғмқҙлқј ліҙмһ…лӢҲлӢӨ.

Conclusion

лҸҷмӮ¬лҠ” T-Conм—җ лӣ°м–ҙлӮң кё°мҲ л Ҙмқ„ м§ҖлӢҲкі мһҲлҠ” нҡҢмӮ¬мһ…лӢҲлӢӨ. н–Ҙнӣ„ LED TVмҷҖ 3D –TV мқҳ мҲҳмҡ”к°Җ мҰқк°Җн•ҳл©ҙм„ң лҸҷмӮ¬мқҳ м ңн’Ҳмқҳ л§Өм¶ңмқҙ нҒ° нҸӯмңјлЎң мҰқлҢҖн• кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. мқҙ нҡЁкіјк°Җ ліёкІ©м ҒмңјлЎң л°ҳмҳҒлҗҳлҠ” кІғмқҖ 2010л…„ 3분기 м •лҸ„, лҠҰмңјл©ҙ 2010л…„ 4분기 м •лҸ„лЎң мҳҲмғҒлҗ©лӢҲлӢӨ. лҳҗн•ң 3D кҙҖл Ё мһҗнҡҢмӮ¬лҘј к°Җм§Җкі мһҲм–ҙ м•һмңјлЎң м§Җ분법 мқҙмқөлҸ„ мҳҲмғҒлҗҳлҠ” мғҒнҷ©мһ…лӢҲлӢӨ.

к·ёлҹ¬лӮҳ лҸҷмӮ¬мқҳ кІҪмҡ° лҢҖл¶Җ분мқҳ л§Өм¶ңмқ„ LG мӘҪм—җ мқҳм§Җн•ҳкі мһҲлҠ” л°”, л§Ңм•Ҫ LGмқҳ л””мҠӨн”Ңл Ҳмқҙ л§Өм¶ңмқҙ к°җмҶҢн• кІҪмҡ° лҸҷмӮ¬мқҳ л§Өм¶ң м—ӯмӢң мӢ¬к°Ғн•ң нғҖкІ©мқ„ л°ӣмқ„ кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. л”°лқјм„ң LGмқҳ LED TV, 3D TV нҢҗл§Өлҹүмқ„ мң мӢ¬нһҲ мӮҙнҺҙліҙкі , мқҙ 분야мқҳ м„ұмһҘм„ұмқ„ нҷ•мқён•ң нӣ„ мқҙ кё°м—…мқ„ м§ҖмјңліҙлҠ” нҺёмқҙ мўӢлӢӨкі нҢҗлӢЁлҗ©лӢҲлӢӨ.

лҳҗн•ң IT кё°м—…мқҳ кІҪмҡ° кё°мҲ ліҖнҷ”м—җ л”°лҘё л§Өм¶ңм•Ў ліҖнҷ” нҸӯмқҙ мғҒлӢ№нһҲ нҒ¬кё°м—җ мқҙлҹ¬н•ң лҰ¬мҠӨнҒ¬ м—ӯмӢң лЁёлҰ¬ мҶҚм—җ нҷ•мӢӨнһҲ к°Ғмқён•ң нӣ„ мқҙ кё°м—…мқ„ нҢҗлӢЁн•ҳлҠ” кІғмқҙ мӨ‘мҡ”н•ҳлӢӨкі мғқк°Ғлҗ©лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.