м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ]нҸ¬мҠӨл ү,нҷ”н•ҷм „л¬ёнҡҢмӮ¬лЎң л°ңлҸӢмӣҖ

нҸ¬мҠӨл ү(003670): лҸ…м җм„ұмһҘмқҳ м№ҳлӘ…м Ғ л§Өл Ҙ

• нҲ¬мһҗ м•„мқҙл””м–ҙ

BMмқҳ мқҙн•ҙ: мЎ°м„ лӮҙнҷ”мҷҖлҠ” лӢӨлҘё кёё

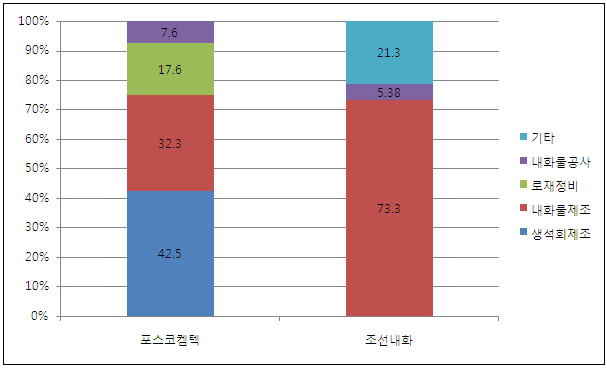

көӯлӮҙ лӮҙнҷ”л¬ј м—…мІҙлҠ” м „л°©кё°м—…м—җ л”°лқј Captive Marketмқ„ к°Җм§Җкі мһҲлӢӨ. нҸ¬мҠӨл үкіј мЎ°м„ лӮҙнҷ”к°Җ нҸ¬мҠӨмҪ”DX27,250мӣҗ, в–І850мӣҗ, 3.22%, н•ңкөӯлӮҙнҷ”2,070мӣҗ, в–ј-10мӣҗ, -0.48%к°Җ нҳ„лҢҖм ңмІ 31,500мӣҗ, 0мӣҗ, 0%, лҸҷкөӯм•Ңм•Өм—җмҠӨ2,310мӣҗ, в–І5мӣҗ, 0.22%к°Җ лҸҷкөӯм ңк°•8,480мӣҗ, в–ј-50мӣҗ, -0.59%м—җ мЈјлЎң лӮ©н’Ҳн•ңлӢӨ. к·ёлһҳм„ң нҸ¬мҠӨл үмқҖ мЎ°м„ лӮҙнҷ”мҷҖ кі§мһҳ 비көҗлҗҳкі лҠ” н•ңлӢӨ. н•ҳм§Җл§Ң л‘җ нҡҢмӮ¬лҠ” м „нҳҖ лӢӨлҘё нҡҢмӮ¬мқҙлӢӨ.

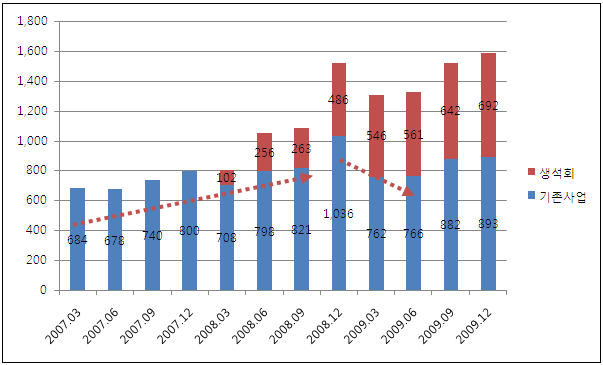

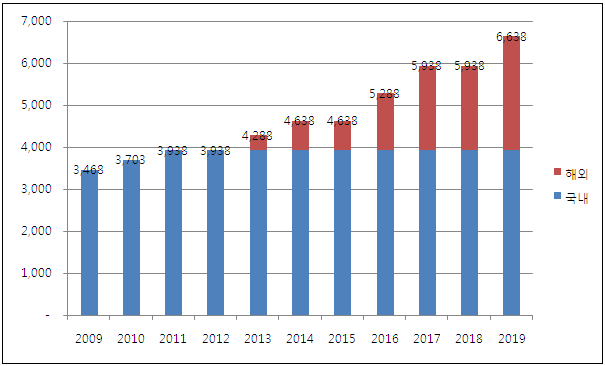

л§Өм¶ңкө¬м„ұ (нҸ¬мҠӨмҪ”мјҗн…ҚмқҖ 2009л…„ мҳЁкё°, мЎ°м„ лӮҙнҷ”лҠ” 2009л…„ 3분기 лҲ„м Ғ кё°мӨҖ)

м¶ңмІҳ: нҸ¬мҠӨмҪ”мјҗн…Қ, м „мһҗкіөмӢңмӢңмҠӨн…ң

мЎ°м„ лӮҙнҷ”к°Җ мӮ°•мӨ‘м„ұ(кі лЎңм—җ нҲ¬мһ…лҗҳл©° мғҒлҢҖм ҒмңјлЎң м Җл¶Җк°Җк°Җм№ҳ) лӮҙнҷ”л¬ј, нҸ¬мҠӨл үмқҖ м—јкё°м„ұ(м „кё°лЎңм—җ нҲ¬мһ…лҗҳл©° мғҒлҢҖм ҒмңјлЎң кі л¶Җк°Җк°Җм№ҳ, мӮ°•мӨ‘м„ұ лҢҖ비 м•Ҫ 20% 비мҢҲ) лӮҙнҷ”л¬јмқ„ м ңмЎ°н•ңлӢӨлҠ” кІғмқҖ нҒ° м°Ёмқҙк°Җ м•„лӢҲлӢӨ. мЎ°м„ лӮҙнҷ”лҠ” лӮҙнҷ”л¬јмқ„ м ңмЎ°мӮ¬м—…л§Ңмқ„ мҳҒмң„н•ҳлҠ”лҚ° л°ҳн•ҙ, нҸ¬мҠӨл үмқҳ л§Өм¶ң мӨ‘ лӮҙнҷ”л¬јм ңмЎ°лҠ” 32.3%м—җ л¶Ҳкіјн•ҳлӢӨ. к·ёлҰ¬кі лӮҙнҷ”л¬јмқҳ мҲҳмқөм„ұмқҙ к°ҖмһҘ лӮ®кё° л•Ңл¬ём—җ мҳҒм—…мқҙмқө кё°м—¬лҸ„лҠ” л§Өм¶ң비мӨ‘ліҙлӢӨ лҚ” лӮ®лӢӨ.

м¶ңмІҳ: нҸ¬мҠӨмҪ”мјҗн…Қ

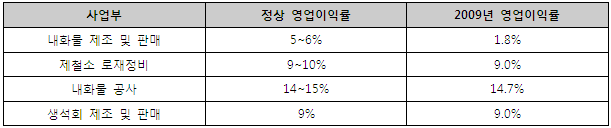

л¶Җл¬ёлі„ м •мғҒ мҳҒм—…мқҙмқөлҘ к°Җм • мҳҒм—…мқҙмқө кё°м—¬лҸ„

м¶ңмІҳ: нҸ¬мҠӨмҪ”мјҗн…Қ, VIPнҲ¬мһҗмһҗл¬ё

лҸҷмӮ¬мқҳ лӘЁнғңлҠ” мӮјнҷ”нҷ”м„ұкіј нҸ¬н•ӯ축лЎңмқҙлӢӨ. к·ё мӨ‘ нҸ¬н•ӯ축лЎңк°Җ мҳҲм „л¶Җн„° н•ҳлҚҳ мқјмқҙ м ңмІ мҶҢмқҳ лЎңмһ¬м •л№„мқҙлӢӨ. лЎң(зҲҗ)лҠ” мқјм •кё°к°„ мӮ¬мҡ©н•ҳл©ҙ мҡ©кё° лӮҙмёЎм—җ мһҲлҠ” лӮҙнҷ”л¬јмқҙ лӢікұ°лӮҳ м№ЁмӢқмқҙ лҗҳм–ҙ мҡ©мңөл¬јмқ„ л…№мқј мҲҳ м—ҶкІҢ лҗңлӢӨ. мқҙ л•Ң ліҙмҲҳлҘј н•ҳкұ°лӮҳ к·ёлҹ¬н•ң мғҒнҷ©мқ„ лҜём—°м—җ л°©м§Җн•ҳкё° мң„н•ң мҡ©м—ӯмқ„ лЎңмһ¬м •л№„лқјкі н•ңлӢӨ. мқҙлҠ” мЈјкё°м Ғ, м •кё°м Ғ, л°ҳліөм Ғ м—…л¬ҙмқҙкі лҸҷмӮ¬к°Җ м „л¬ёмқёл Ҙмқ„ нҶөн•ҙ нҸ¬н•ӯм ңмІ мҶҢмҷҖ кҙ‘м–‘м ңмІ мҶҢмқҳ л°ңмЈјлҘј лҸ…мӢқн•ҳкі мһҲлӢӨ.

мӢӨмқҖ лӮҳлҸ„ л°”лӢҘмқҙм—Ҳм–ҙ

мғқм„қнҡҢ м ңмЎ°лҸ„ мЎ°м„ лӮҙнҷ”лҠ” н•ҳм§Җ м•Ҡкі лҸҷмӮ¬л§Ң мҳҒмң„н•ҳкі мһҲлҠ” мӮ¬м—…мқҙлӢӨ. мғқм„қнҡҢлҠ” м ңк°•кіөм •м—җм„ң мҡ©м„ (кі мІ мқ„ м „кё°лЎңм—җ л…№мқҙлҠ” мһ‘м—…) л•Ң нҷ©кіј мқёмқ„ м ңкұ°н•ҳкё° мң„н•ң л¶ҖмӣҗлЈҢмқҙлӢӨ. мӣҗлЈҢлҠ” м„қнҡҢм„қмқҙкі м„Ө비лҠ” нҸ¬мҠӨмҪ”мқҳ кІғмқ„ мһ„лҢҖн•ҙ мӮ¬мҡ©н•ҳкі мһҲлӢӨ. мқҙкІғмқ„ лӢЁмҲңнһҲ мҷёнҳ•нҷ•лҢҖ, мқҙмқөкө¬мЎ° лӢӨліҖнҷ”лқјлҠ” кІ°кіјлЎңл§Ң ліҙл©ҙ м•Ҳ лҗңлӢӨ.

нҸ¬мҠӨмҪ”мҷҖмқҳ кҙҖкі„

м¶ңмІҳ: м „мһҗкіөмӢңмӢңмҠӨн…ң, VIPнҲ¬мһҗмһҗл¬ё

м¶ңмІҳ: л¬ёнҷ”мқјліҙ

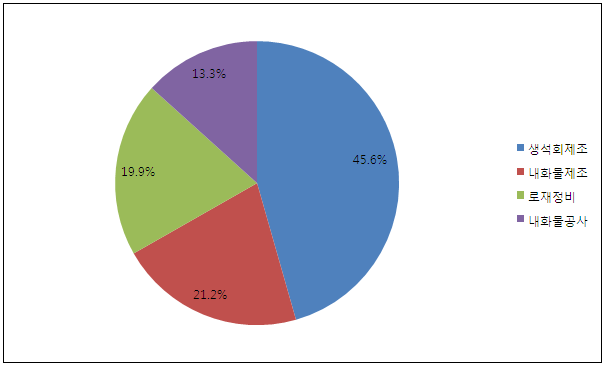

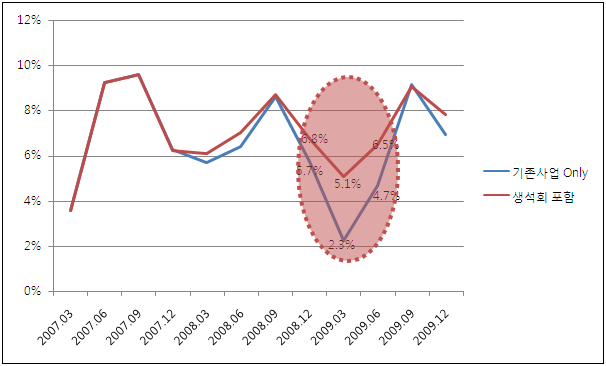

мғқм„қнҡҢ мҡҙмҳҒк¶Ң мқҙкҙҖлҸ„ н‘ңл©ҙм ҒмңјлЎңлҠ” нҸ¬мҠӨмҪ”мқҳ нҡЁмңЁм„ұ м ңкі лҘј мң„н•ң мҷёмЈјл№„мӨ‘ нҷ•лҢҖк°Җ мқҙмң мҳҖм§Җл§Ң, кі„м—ҙмӮ¬ л°Җм–ҙмЈјкё°мқҳ мқјмў…мқҙлқјкі ліј мҲҳ л°–м—җ м—ҶлӢӨ. мҷңлғҗн•ҳл©ҙ мқҙм „к№Ңм§Җ л§Өм¶ңм•Ўмқҙ 3,000м–өмқҙ мұ„ лӘ» лҗҳлҚҳ нҡҢмӮ¬м—җ 2,500м–ө(м„Ө비 19кё°к°Җ Fully л°ҳмҳҒлҗҳлҠ” 2009л…„ кё°мӨҖ)м—җ мңЎл°•н•ҳлҠ” л§Өм¶ңмқҳ мӮ¬м—…л¶ҖлҘј лҡқ л–јм–ҙмӨҖ кІғмқҙкё° л•Ңл¬ёмқҙлӢӨ. мҲҳмқөм„ұмқҖ лҳҗ м–ҙл–Өк°Җ? мғқм„қнҡҢ мӮ¬м—…мқ„ мӢңмһ‘н•ҳкё° м „ лҸҷмӮ¬мқҳ нҸүк· мҳҒм—…мқҙмқөлҘ мқҖ 6.7%мҳҖлӢӨ. мғқм„қнҡҢ мӮ¬м—…л¶ҖлҠ” мқҙліҙлӢӨ м•Ҫ 2~3%p лҶ’мқҖ мҳҒм—…мқҙмқөлҘ мқ„ мһҗлһ‘н•ңлӢӨ.

분기별 л§Өм¶ңм•Ў

м¶ңмІҳ: Quantiwise, м „мһҗкіөмӢңмӢңмҠӨн…ң, VIPнҲ¬мһҗмһҗл¬ё

분기별 мҳҒм—…мқҙмқөлҘ (мғқм„қнҡҢ мӮ¬м—…л¶Җ мҳҒм—…мқҙмқөлҘ 9.0% кі м •)

м¶ңмІҳ: Quantiwise, нҸ¬мҠӨмҪ”мјҗн…Қ, VIPнҲ¬мһҗмһҗл¬ё

к·ёлһҳм„ң м—…нҷ©мқҳ м Җм җмһ„м—җлҸ„ л¶Ҳкө¬н•ҳкі мӢӨм Ғмқҙ мҳӨнһҲл Ө мғҒмҠ№н•ҳлҠ” л“Ҝ ліҙмқё кІғмқҙлӢӨ. л°ҳлҢҖлЎң л§җн•ҳл©ҙ мқҙм ңл¶Җн„°лҠ” Up-turnмқҙ мӢңмһ‘лҗңлӢӨ.

Organic? Inorganic? лӮң л‘ҳ лӢӨ~

비көҗм°ЁнҠё (мң„лЎңл¶Җн„° н•ңм „кё°мҲ , н•ңм „KPS, н•ңкөӯм „л Ҙ, мў…н•©мЈјк°Җм§ҖмҲҳ)

м¶ңмІҳ: лҢҖмӢ мҰқк¶Ң

нҸ¬мҠӨмҪ” 2010л…„ кІҪмҳҒкі„нҡҚ

м¶ңмІҳ: нҸ¬мҠӨмҪ”

н•ңкөӯм „л Ҙ51,100мӣҗ, в–ј-1,100мӣҗ, -2.11% м»ЁмҶҢмӢңм—„мқҳ UAE мӣҗмһҗл Ҙл°ңм „мҶҢ мҲҳмЈј мҶҢмӢқмңјлЎң 2009л…„ м—°л§җл¶Җн„° мЈјмӢқмӢңмһҘмқҖ лңЁкұ°мӣҢмЎҢлӢӨ. н…Ңл§Ҳлқјкі н„°л¶ҖмӢңн• мҲҳл§ҢмқҖ м—ҶлҠ” кІғмқҙ, лӮҙмҲҳмӢңмһҘм—җ 묶여 м„ұмһҘн• мҲҳ м—ҶлӢӨкі к°„мЈјлҗҳм—ҲлҚҳ кё°м—…л“Өмқҙ н•ҙмҷём§„м¶ңмқ„ н•ҙлғҲкё° л•Ңл¬ём—җ Re-ratingмқҙ нғҖлӢ№н•ҳлӢӨлҠ” мқҳкІ¬лҸ„ л§Һм•ҳлӢӨ. к·ёлҹ¬лӮҳ к°ңмқём ҒмңјлЎңлҠ” нҳ„мһ¬ 1кё°лҘј мҲҳмЈј л°ӣм•ҳмқ„ лҝҗмқҙкі м•һмңјлЎң л ҲнҚјлҹ°мҠӨлҘј мҢ“кё° мң„н•ҙ м№ҳм—ҙн•ң мҲҳмЈј кІҪмҹҒмқ„ кі„мҶҚн•ҙм•ј н•ҳлҠ” мӣҗмһҗл Ҙ л°ңм „мҶҢліҙлӢӨлҠ”, мқҙлҜё м„ёкі„м Ғмқё кё°мҲ л Ҙмқ„ мқём •л°ӣкі к°ҖмӢңм Ғмқё м„ұкіјлҘј ліҙмқҙкі мһҲлҠ” нҸ¬мҠӨмҪ”мқҳ мқјкҙҖм ңмІ мҶҢк°Җ нӣЁм”¬ л¶Ҳнҷ•мӢӨм„ұмқҙ мһ‘лӢӨкі мғқк°Ғн•ңлӢӨ.

м¶ңмІҳ: л§ӨмқјкІҪм ң

лЎңмһ¬м •л№„лҘј м ңмҷён•ң лҸҷмӮ¬мқҳ лҢҖл¶Җ분мқҳ л§Өм¶ңм•ЎмқҖ нҸ¬мҠӨмҪ”мқҳ мЎ°к°•лҹүм—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ л°ӣлҠ”лӢӨ. н•ңнҺё нҸ¬мҠӨмҪ”мқҳ мЎ°к°• CAPAлҠ” н–Ҙнӣ„ 9л…„(нҸ¬мҠӨмҪ”мқҳ кі„нҡҚлҢҖлЎңлқјл©ҙ 7л…„) к°„ CAPA лҢҖ비 91.4%, 2009л…„ мғқмӮ°лҹү лҢҖ비 107.4% мҰқк°Җн•ңлӢӨ. к·ёлҰ¬кі мқҙлҜё мқёлҸ„л„ӨмӢңм•„мҷҖ мқёлҸ„лҠ” л¬јлЎ мқҙкі н•ҙмҷё 진м¶ң мӢң лӮҙнҷ”л¬ј л°Ҹ мғқм„қнҡҢ 분야м—җм„ң лҸ…м җм ҒмңјлЎң лҸҷл°ҳ 진м¶ңн•ҳкё°лЎң кІ°м •лҗҳм–ҙ мһҲлӢӨ.

нҸ¬мҠӨмҪ” мЎ°к°•лҹү нҷ•лҢҖ мӢңлӮҳлҰ¬мҳӨ

м¶ңмІҳ: нҸ¬мҠӨмҪ”, VIPнҲ¬мһҗмһҗл¬ё

лҸҷмӮ¬мқҳ м„ұмһҘмқҖ м—¬кё°м—җм„ң к·ём№ҳм§Җ м•ҠлҠ”лӢӨ. кі кёүк°•мқ„ мЎ°к°•н•ҳкё° мң„н•ҙм„ңлҠ” мҮіл¬јмқҳ лӢҙкёҲм§Ҳ(лҒ“мҳҖлӢӨк°Җ мӢқнһҲлҠ” кІғмқ„ л°ҳліөн•ҳлҠ” мһ‘м—…, м—…кі„ лӮҙ нҶөм№ӯ лӢЁмң„лҠ” Charge)мқҙ мһҰм•„м•ј н•ңлӢӨ. к·ёлҹ¬л©ҙ мһҗм—°нһҲ лӮҙнҷ”л¬јмқҳ мҲҳмҡ”к°Җ л§Һм•„м§ҖкІҢ лҗңлӢӨ. нҸ¬мҠӨмҪ”лҠ” л§Ҳ진мқҙ 3~10% мўӢмқҖ 8лҢҖ кі кёүк°•мһ¬лҘј м „лһөм ңн’ҲмңјлЎң мӮјкі көӯлӮҙ CAPA кё°мӨҖ 80%к№Ңм§Җ 비мӨ‘мқ„ лҒҢм–ҙ мҳ¬лҰҙ кі„нҡҚмқҙлӢӨ. к·ёлһҳм„ң мһ„мқҳлЎң нҸ¬мҠӨмҪ”мқҳ кі кёүк°• 비мӨ‘мқ„ лҸҷмӮ¬мқҳ лӢЁмң„ мЎ°к°•лҹү лӢ№ лӮҙнҷ”л¬ј нҢҗл§ӨлҹүмңјлЎң лӮҳлҲ„м–ҙм„ң вҖҳкі кёүк°• кі„мҲҳвҖҷлҘј мӮ°м¶ңн•ҳмҳҖлӢӨ. мҲҳ л…„ к°„ мқјм •н•ң мҲҳмӨҖмқ„ ліҙм—¬ Q м¶”м •м—җ мӮ¬мҡ©н•ҳмҳҖлӢӨ.

лӢЁмң„мЎ°к°•лҹү лӢ№ лӮҙнҷ”л¬ј нҢҗл§Өлҹү

м¶ңмІҳ: VIPнҲ¬мһҗмһҗл¬ё

нҸ¬мҠӨмҪ” мЎ°к°• CAPA мҰқк°Җ мӢңлӮҳлҰ¬мҳӨ (лӢЁмң„: л§Ң нҶӨ)

м¶ңмІҳ: нҸ¬мҠӨмҪ”, VIPнҲ¬мһҗмһҗл¬ё

P л¬ҙм„ұмһҘ к°Җм • л§Өм¶ңм•Ў мӢңлӮҳлҰ¬мҳӨ

м¶ңмІҳ: VIPнҲ¬мһҗмһҗл¬ё

лҸҷмӮ¬мқҳ м„ұмһҘмқҙ лҢҖлӢЁн•ң мқҙмң лҠ” лҲ„м Ғм ҒмқҙлқјлҠ”лҚ° мһҲлӢӨ. лӮҙнҷ”л¬јмӢңкіөмқҖ мҷ„кіө м „л…„лҸ„м—җ нҒ¬кІҢ л§Өм¶ңмқҙ л°ңмғқн•ҳм§Җл§Ң к·ё мқҙмҷёмқҳ лӮҙнҷ”л¬ј, мғқм„қнҡҢ, лЎңмһ¬м •л№„лҠ” лӘЁл‘җ 2019л…„ мқҙнӣ„м—җлҸ„ м„ұмһҘн•ң к·ңлӘЁ к·ёлҢҖлЎң м§ҖмҶҚлҗңлӢӨ. лҳҗ нҸ¬мҠӨмҪ”м—җ мў…мҶҚлҗң нҡҢмӮ¬лЎң к°ҖкІ©мқёмғҒлҠҘл Ҙмқҙ м—Ҷм§Җл§Ң м ңн’ҲмқҖ л¬јк°Җм„ұмһҘлҘ , мҡ©м—ӯмқҖ л¬јк°Җм„ұмһҘлҘ мқҙмғҒмңјлЎң м„ұмһҘн• кІғмқҙлӢӨ. к·ёл ҮлӢӨл©ҙ л§Өм¶ңм•Ўкіј мқҙмқөмқҙ н–Ҙнӣ„ 10л…„ к°„ CAGR 15% м„ұмһҘн• мҲҳ мһҲлӢӨ. (мҡ©м—ӯмқҳ л§Ҳ진мңЁмқҙ нӣЁм”¬ лҶ’лӢӨлҠ” кІғмқ„ к°җм•Ҳн•ҳл©ҙ мқҙмқөм„ұмһҘмқҖ лҚ” кё°лҢҖлҗЁ)

мғқмӮ°мһҗл¬јк°Җм§ҖмҲҳ лҢҖ비 мқјл°ҳкіөмӮ¬м§Ғмў… мӢңмӨ‘л…ёмһ„лӢЁк°Җ мқёмғҒлҘ

м¶ңмІҳ: лҢҖн•ңкұҙм„Өнҳ‘нҳ‘нҡҢ, н•ңкөӯмқҖн–үкІҪм ңнҶөкі„мӢңмҠӨн…ң, VIPнҲ¬мһҗмһҗл¬ё

мӣҗмһҗл Ҙм§Ғмў… мӢңмӨ‘л…ёмһ„лӢЁк°Җ лҢҖ비 н•ңм „KPS мҳҒм—…мқҙмқөлҘ

м¶ңмІҳ: Quantiwise, Fnguide, лҢҖн•ңкұҙм„Өнҳ‘нҡҢ

лҰ¬мҠӨнҒ¬ м җкІҖ: мӣҗк°ҖмғҒмҠ№

лҸҷмӮ¬мқҳ мҲҳмқөм„ұм—җлҠ” лӮҙнҷ”л¬јкіј мғқм„қнҡҢ м ңмЎ°м—җ л“Өм–ҙк°ҖлҠ” мӣҗмһ¬лЈҢ비к°Җ к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜём№ңлӢӨ. нҢҗкҙҖ비мңЁмқҖ кұ°мқҳ мқјм •н•ҳлӢӨкі ліј мҲҳ мһҲкі мҡ©м—ӯл§Өм¶ңлҸ„ мҲҳмқөм„ұмқҖ нҒ° ліҖнҷ”к°Җ м—Ҷкё° л•Ңл¬ёмқҙлӢӨ.

* 2005л…„ 3분기л¶Җн„° м ңмЎ°мӣҗк°Җ мӨ‘ мқјл¶Җ мқёкұҙ비 нҢҗкҙҖ비лЎң м „мһ…, 2008л…„ 1분기л¶Җн„° мғқм„қнҡҢ мӢ к·ңмӮ¬м—… л°ҳмҳҒ

м¶ңмІҳ: Quantiwise, VIPнҲ¬мһҗмһҗл¬ё

мғқм„қнҡҢлҠ” м„қнҡҢм„қмқ„ л¬јлЎң л°ҳмқ‘мӢңмјң л§Ңл“Өм–ҙлӮҙлҠ” к°„лӢЁн•ң м ңн’ҲмқҙлӢӨ. к·ёлһҳм„ң мӣҗмһ¬лЈҢлҸ„ лҢҖл¶Җ분 м„қнҡҢм„қмқёлҚ° мӣҢлӮҷ л§ӨмһҘлҹүмқҙ л°©лҢҖн•ң мғҒн’Ҳмқҙлқј к°ҖкІ©ліҖлҸҷмқҙ лі„лЎң м—ҶлӢӨ. лҳҗ 2008л…„ мқҙнӣ„ мғқм„қнҡҢ к°ҖкІ©мқҙ л§Һмқҙ мҳ¬лһҗм§Җл§Ң нҳ„лҢҖм ңмІ мқҳ кі лЎң к°ҖлҸҷмңјлЎң SellerвҖҷs Marketмқҙ лҗҳм–ҙ к°ҖкІ©мқҙ н•ҳлқҪн• м—¬м§ҖлҠ” мһ‘лӢӨкі н•ңлӢӨ.

кі лЎңлҠ” к°ҖлҸҷмқҳ м§ҖмҶҚм„ұмқҙ м ңмқј мӨ‘мҡ”н•ҳкё° л•Ңл¬ём—җ (нҒ° к·ёлҰјмқ„ ліҙкі ) мӢӨм „м—җ лӣ°м–ҙл“ м§Җ м–јл§Ҳ лҗҳм§Җ м•ҠмқҖ нҳ„лҢҖм ңмІ мқҳ мһ…мһҘм—җм„ңлҠ” мӣҗл¶Җмһҗмһ¬ к°ҖкІ©мқ„ мӢ кІҪ м“ё мҲҳк°Җ м—ҶлӢӨ. кіөкёү мёЎл©ҙм—җм„ңлҸ„ кҙ‘мӮ°, м„Ө비 л“ұ мһҗліёнҡҢмһ„кё°к°„мқҙ кёёкі м ңмЎ°мӣҗк°Җ мӨ‘ мҡҙл°ҳ비к°Җ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҙ м ҲлҢҖм Ғмқҙм–ҙм„ң лӢЁкё°к°„м—җ Shortageк°Җ н•ҙмҶҢлҗҳкё° м–ҙл өлӢӨ. к·ёлҰ¬кі лҢҖнҳ• н”Ңл Ҳмқҙм–ҙмқҳ лҢҖл¶Җ분мқҖ лҸҷмӮ¬мҷҖ к°ҷмқҙ нҸ¬мҠӨмҪ”мҷҖ к№ҠмқҖ кҙҖкі„лҘј к°Җм§Җкі мһҲлӢӨ. лҳҗ л°ұкҙ‘мҶҢмһ¬ л“ұ м„қнҡҢм„қ к°Җкіөм—…мІҙ мһ…мһҘм—җм„ңлҠ” м–ҙм°Ңлҗҗкұҙ мұ„көҙлҹүмқҙ н•ңм •лҗҳм–ҙ мһҲм–ҙ нғ„мӮ°м№јмҠҳліҙлӢӨ л¶Җк°Җк°Җм№ҳк°Җ лӮ®мқҖ м ңк°•мҡ© мғқм„қнҡҢм—җ л¬ҙмһ‘м • лӣ°м–ҙл“Ө мқҙмң к°Җ м—ҶлҠ” мғҒнҷ©мқҙлӢӨ.

л°ұкҙ‘мҶҢмһ¬ м„қнҡҢм„қ нҶӨ лӢ№ л§Өмһ…лӢЁк°Җ

* 2003, 2004л…„мқҖ мһҗмІҙ мұ„көҙ비мӨ‘ нҷ•лҢҖ

м¶ңмІҳ: м „мһҗкіөмӢңмӢңмҠӨн…ң

분기별 мғқм„қнҡҢ к°ҖкІ© 추мқҙ

м¶ңмІҳ: KITA, л°ұкҙ‘мҶҢмһ¬, нқҘкөӯмҰқк¶Ң

к·ёл ҮлӢӨл©ҙ м§Җмјңлҙҗм•ј н• кІғмқҖ лӮҙнҷ”л¬ј м ңмЎ° л¶Җл¬ёмқҳ мӣҗмһ¬лЈҢ비мқҙлӢӨ. н•ҳм§Җл§Ң лҸҷмӮ¬к°Җ 진нҸӯмқҙ мһҲмңјл©ҙм„ңлҸ„ 5~10% мҳҒм—…мқҙмқөлҘ мқ„ мһҘкё°к°„ м§ҖмјңмҳЁ кІғмқ„ ліј л•Ң (2009л…„кіј к°ҷмқҙ нҸ¬мҠӨмҪ”к°Җ м •л§җ м–ҙл өлӢӨл©ҙ мӢңм°Ёк°Җ мһҲмқ„ мҲҳлҠ” мһҲкІ м§Җл§Ң) нҸ¬мҠӨмҪ”к°Җ мқјм • нҸӯмқҳ л§Ҳ진мқҖ кі„мҶҚн•ҙм„ң ліҙмһҘн•ҙ мӨ„ кІғмңјлЎң нҢҗлӢЁн•ңлӢӨ.

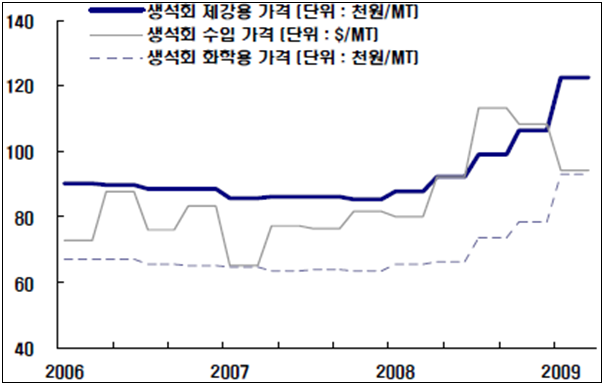

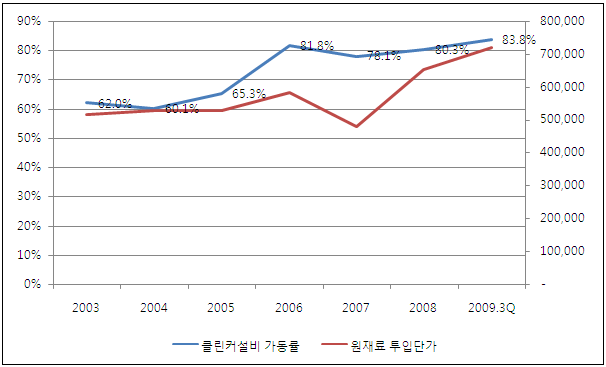

лҸҷмӮ¬лҠ” 2007л…„л¶Җн„° мӣҗмһ¬лЈҢ к°ҖкІ©мқёмғҒмқ„ л№ҢлҜёлЎң лӮҙнҷ”л¬ј к°ҖкІ©мқ„ л§Һмқҙ мҳ¬л ёлӢӨ. н•ҳм§Җл§Ң мӮ¬мӢӨ нҶӨ лӢ№ нҲ¬мһ…лӢЁк°ҖлҠ” 24л§Ңмӣҗ мҳӨлҘё лҚ° л°ҳн•ҙ мҳӨнһҲл Ө нҢҗл§ӨлӢЁк°ҖлҠ” 38л§Ңмӣҗ мҳ¬лһҗлӢӨ. Product Mix нҡЁкіјлқјкі лҸ„ ліј мҲҳ мһҲм§Җл§Ң, кІ°кіјлЎ м ҒмңјлЎң ліј л•Ң нҸ¬мҠӨмҪ”к°Җ л§Ҳ진мқ„ ліҙмһҘн•ҙ мЈјкі мһҲлҠ” кІғмқҙлӢӨ. к·ёлһҳм„ң мҠӨн”„л Ҳл“ңлҠ” 2006л…„ мқҙнӣ„ кі„мҶҚ нҷ•мһҘкөӯл©ҙмңјлЎң кіјкұ° мөңкі мҲҳмӨҖм—җ мңЎл°•н•ҳкі мһҲлӢӨ.

лӮҙнҷ”л¬ј нҶӨ лӢ№ нҢҗл§ӨлӢЁк°Җ л°Ҹ мӣҗмһ¬лЈҢ нҲ¬мһ…лӢЁк°Җ

м¶ңмІҳ: м „мһҗкіөмӢңмӢңмҠӨн…ң, VIPнҲ¬мһҗмһҗл¬ё

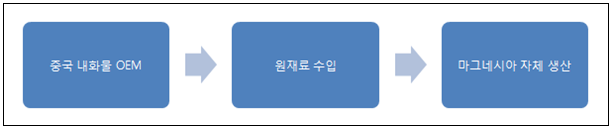

лҸҷмӮ¬лҠ” нҳ„мһ¬ лҢҖл¶Җ분мқҳ мӣҗлЈҢлҘј мӨ‘көӯмңјлЎңл¶Җн„° мҲҳмһ…н•ҳм—¬ көӯлӮҙм—җм„ң лӮҙнҷ”л¬јмқ„ м ңмЎ°н•ҳлҠ”лҚ°, мқҙкІғмқҙ к°ҖліҖм Ғмқё мҡ”мҶҢлЎң мӣҗмһ¬лЈҢк°Җ ліҖлҸҷм—җ лІ„нҚјлҘј л‘ҳ мҲҳ мһҲлӢӨ. н•ҳлӮҳлҠ” мӨ‘көӯм—җ н•©мһ‘лІ•мқёмқҙкі лӢӨлҘё н•ҳлӮҳлҠ” мһҗмІҙ л§Ҳк·ёл„ӨмӢңм•„ кіөмһҘмқҙлӢӨ.

лӮҙнҷ”л¬ј мӣҗмһ¬лЈҢк°Җ мқёмғҒм—җ л”°лҘё мӣҗмһ¬лЈҢ мЎ°лӢ¬ нқҗлҰ„лҸ„

м¶ңмІҳ: VIPнҲ¬мһҗмһҗл¬ё

мӣҗк°Җ мҲҳмӨҖмқҙ мҢҖ л•ҢлҠ” м•„мҳҲ мӨ‘көӯм—җм„ң м§Ғм ‘ мғқмӮ°н•ҳлҠ” л¬јлҹү(л¶Җм •нҳ• мң„мЈј)мқ„ лҠҳлҰ¬кі , мӣҗк°Җк°Җ л§Һмқҙ 비мҢҖ л•ҢлҠ” мҲҳмһ…мқ„ мӨ„мқҙкі мһҗмІҙ л§Ҳк·ёл„ӨмӢңм•„ кіөмһҘмқ„ к°ҖлҸҷн•ҳм—¬ нҸүк· л§Ҳ진мқ„ л§һ추лҠ” кө¬мЎ°мқҙлӢӨ. л§Ҳм§Җл§үмңјлЎң лӢ¬лҹ¬ м•Ҫм„ёк°Җ кё°мЎ°м ҒмқҙлқјлҠ” лӢ№мӮ¬мқҳ м „л§қм—җ л”°лҘҙл©ҙ лҸҷмӮ¬мқҳ мӣҗк°ҖмңЁмқҖ л–Ём–ҙм§ҖкІҢ л§Ҳл ЁмқҙлӢӨ.

м¶ңмІҳ: м „мһҗкіөмӢңмӢңмҠӨн…ң, VIPнҲ¬мһҗмһҗл¬ё

мқҙмҠҲ м җкІҖ: м ңмІ нҷ”н•ҷнҡҢмӮ¬лЎң ліҖмӢ

м¶ңмІҳ: н—Өлҹҙл“ңкІҪм ң

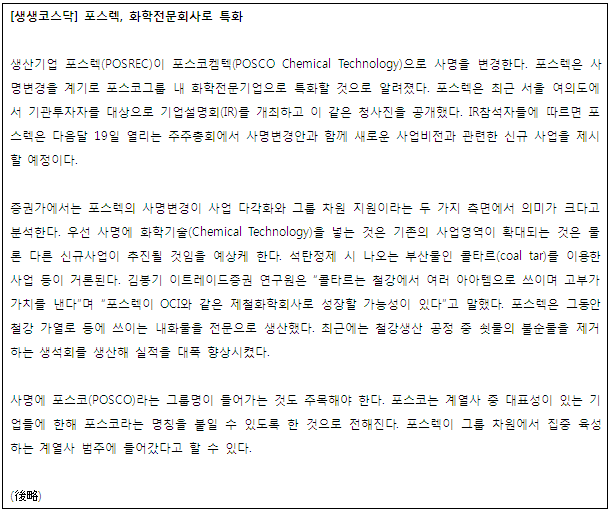

лҸҷмӮ¬лҠ” мқҙлІҲ мЈјмЈјмҙқнҡҢм—җм„ң мӮ¬лӘ…мқ„ нҸ¬мҠӨл үм—җм„ң нҸ¬мҠӨмҪ”мјҗн…ҚмңјлЎң л°”кҫёкі , нҸ¬мҠӨмҪ” кі„м—ҙмқҳ мў…н•©м ңмІ нҷ”н•ҷнҡҢмӮ¬лЎң кұ°л“ӯлӮҳлҠ” мІӯмӮ¬м§„мқ„ м ңмӢңн•ҳл Өкі н•ңлӢӨ. мһҘкё°м Ғмқё кі„нҡҚмқҙкё° л•Ңл¬ём—җ м•„м§Ғ кө¬мІҙм Ғмқё мӮ¬м•ҲмқҖ м—Ҷм§Җл§Ң нҡҢмӮ¬мқҳ к°Җм№ҳк°Җ н•ң лӢЁкі„ м—…к·ёл Ҳмқҙл“ң лҗ мҲҳ мһҲлҠ” кё°нҡҢлқјкі мғқк°Ғн•ңлӢӨ. лҢҖл¶Җ분мқҖ нҸ¬мҠӨмҪ”м—җм„ң л°Җм–ҙмЈјкё°лҘј н• кІғмқҙ л»”н•ҳкі нҠ№лі„нһҲ мң„н—ҳн•ң нҲ¬мһҗлҘј 집н–үн•ҳм§ҖлҸ„ м•Ҡмқ„ кІғмқҙлӢӨ. н•ҳм§Җл§Ң м„ұкіөн• кІҪмҡ° к·ё нҢҢкёүл ҘмқҖ мғҒлӢ№н• кІғмқҙкі , м•Ҳм •м Ғмқё кё°мЎҙ мӮ¬м—…м—җ мӢ к·ңмӮ¬м—…мқҙ 추к°ҖлҗңлӢӨлҠ” м җмқҖ мӢңмһҘ м°ём—¬мһҗл“Өмқҳ кҙҖмӢ¬мқ„ л¶Ҳлҹ¬ мқјмңјмјң мЈјк°Җмқҳ мҙүл§ӨлЎң мһ‘мҡ©н• к°ҖлҠҘм„ұлҸ„ мһҲлӢӨ.

нҳ„мһ¬лҠ” мһҗнҡҢмӮ¬ нҸ¬мҠӨм№јмҠҳ(нҠ№н—Ҳ кҙҖл Ё м„ңкІҪмӮ°м—… м§Җ분 30%)м—җм„ң кІҪм§Ҳнғ„мӮ°м№јмҠҳ мӮ¬м—…мқ„ мӢңмһ‘н–ҲлӢӨ. нҲ¬мһҗлҠ” 100м–өмӣҗ, м—°к°„ мқҙмқөмқҖ 20м–өмӣҗ к·ңлӘЁмқҙлӢӨ. мқҙкІғлҸ„ нҸ¬н•ӯм ңмІ мҶҢ лӮҙм—җ м„Ө비лҘј л“ӨмҳҖкі мғқм„қнҡҢліҙлӢӨ нӣЁм”¬ лҶ’мқҖ л§Ҳ진мқ„ к°Җм§Җкі мһҲлӢӨ. м•һмңјлЎңлҠ” нҳ„мһ¬ нҸ¬мҠӨмҪ”к°Җ нҶӨ лӢ№ 20л§Ңмӣҗм—җ OCIм—җ нҢҢлҠ” л¶ҖмӮ°л¬ј мҪңнғҖлҘҙлҘј л°ӣм•„мҷҖм„ң, нҶӨ лӢ№ 800л§Ң мӣҗмқҳ м „к·№лҙүмңјлЎң м§Ғм ‘ к°Җкіөн• кі„нҡҚмқ„ к°Җм§Җкі мһҲлӢӨ. мҪңнғҖлҘҙлҠ” мЎ°к°• мӢңм—җ м„қнғ„мқҙ к°Җм—ҙлҗҳл©ҙм„ң мғқкё°лҠ” л¶ҖмӮ°л¬јмқҙкі , м „к·№лҙүмқҖ м „кё°лЎңм—җм„ң мҮ лҘј л…№мқҙкё° мң„н•ҙ м „кё°лҘј нқҳл Өм„ң м—ҙмқ„ лӮҙлҠ” нқ‘м—° л§үлҢҖмқҙлӢӨ. м—°к°„ нҸ¬мҠӨмҪ”к°Җ OCIм—җ нҢҢлҠ” мҪңнғҖлҘҙлҠ” 50л§Ң нҶӨмңјлЎң, мӮ¬мёЎ лӘ©н‘ңмқё 20%л§Ң CAPAлҘј нҷ•ліҙн•ҳлҚ”лқјлҸ„ нҡҢмӮ¬мқҳ мҷёнҳ•мқҖ 2~3л°°к°Җ л„ҳкІҢ нӣҢм©Қ м»ӨлІ„лҰ°лӢӨ. мҡ°лҰ¬лӮҳлқјм—җм„ң м „к·№лҙүмқҖ м•„м§Ғ м „лҹү мҲҳмһ…м—җ мқҳмЎҙн•ҳкі мһҲм–ҙ нҸ¬мҠӨмҪ” к·ёлЈ№м—җм„ң м „лһөм ҒмңјлЎң нӮӨмҡ°кі мһҗ н•ңлӢӨкі л°қнҳ”лӢӨ. м°ёкі лЎң мқјліёмқҳ мӢ мқјмІ мқҙлӮҳ JFEлҠ” мқҙ м „к·№лҙү мӮ¬м—…мқ„ м§Ғм ‘ мҳҒмң„н•ҳкі мһҲлӢӨ.

• кІ°лЎ

нҸ¬мҠӨмҪ”лқјлҠ” л“ л“ н•ң л’· л°°м—җ кі„м—ҙмӮ¬ кІҪмҳҒмқҙлқјлҠ” нӣҲн’Қк№Ңм§Җ л¶Ҳм–ҙмҳӨкі мһҲлӢӨ. мҙҲ мһҘкё°м Ғмқё м„ұмһҘ мӢңлӮҳлҰ¬мҳӨм—җ мҳҲлӢЁн• мҲҳ м—ҶлҠ” мӢ к·ң мӮ¬м—… 진м¶ңк№Ңм§Җ нҸ¬мҠӨмҪ”лқјлҠ” лӘЁнҡҢмӮ¬к°Җ м—Ҷм—ҲлӢӨл©ҙ м ҲлҢҖ л¶Ҳк°ҖлҠҘн–Ҳмқ„ кІғмқҙлӢӨ. н•ҳм§Җл§Ң 분м„қ мӨ‘ кІҖмҰқн•ң м—¬лҹ¬ мҡ”мҶҢл“Өм—җм„ң нҸ¬мҠӨмҪ”к°Җ лҸҷмӮ¬лҘј л°Җм–ҙмЈјкі мһҲлӢӨлҠ” мқёмғҒмқ„ к°•н•ҳкІҢ л°ӣм•ҳлӢӨ. н”„лҰ¬лҜём—„мқ„ мӨ„ мҲҳлҠ” м—ҶлҚ”лқјлҸ„ л””мҠӨм№ҙмҡҙнҠё н• н•„мҡ”к№Ңм§ҖлҠ” м—ҶлӢӨкі мғқк°Ғн•ңлӢӨ. лҳҗ к°ҖмӢңм Ғмқҙл©ҙм„ңлҸ„ Cyclicalн•ң мҡ”мҶҢк°Җ мһҲм–ҙ мҡҙмҡ©мқҳ л¬ҳлҘј л°ңнңҳн•ңлӢӨл©ҙ мҲҳмқөлҘ к·№лҢҖнҷ” н• мҲҳ мһҲлҠ” мЈјмӢқмқҙлқјкі мғқк°Ғн•ңлӢӨ.

VIPнҲ¬мһҗмһҗл¬ё к№Җнҳ„мӨҖ

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.