м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҠӨлҲ„л°ёлҘҳ]лҸҷмҡ°, лҚ”лҸ„ л§җкі мҳ¬н•ҙл§Ң к°ҷм•„лқј

лӢӯ м•Ҳ лЁ№лҠ” вҖҳм№ҳнӮЁкіөнҷ”көӯвҖҷ

н•ң мһҗлЈҢм—җ мқҳн•ҳл©ҙ м№ҳнӮЁм§‘мқҙ м „көӯм ҒмңјлЎң 5л§Ңм—¬к°ңм—җ мқҙлҘёлӢӨкі н•ңлӢӨ. 1л§Ң3мІңм—¬к°ңмқё нҺёмқҳм җмқҳ 4л°°м—җ мқҙлҘҙлҠ” мҲҳм№ҳмқҙлӢӨ. мқҙлҘј мҡ°лҰ¬лӮҳлқј мқёкө¬лЎң л”°м ёліҙл©ҙ 1мІң лӘ…лӢ№ н•ң к°ң кјҙмқҙл©° м•Ҫ 340к°Җкө¬ лӢ№ н•ң к°ң кјҙмқҙ лҗңлӢӨ. мқҙмҜӨ лҗҳл©ҙ мҡ°лҰ¬лӮҳлқјлҠ” вҖҳм№ҳнӮЁкіөнҷ”көӯвҖҷмқҙлқј л¶Ҳлҹ¬лҸ„ мўӢмқ„ м •лҸ„мқҙлӢӨ.

к·ёлҹ¬лӮҳ мһ¬лҜёмһҲлҠ” кІғмқҖ м •мһ‘ н•ңкөӯмқёмқҳ лӢӯкі кё° мҶҢ비лҹүмқҖ лӢӨлҘё лӮҳлқјм—җ н•ңм°ё лӘ» лҜём№ңлӢӨлҠ” мӮ¬мӢӨмқҙлӢӨ. н•ңкөӯмқёмқҳ лӢӯ мҶҢ비лҹүмқҖ 2008л…„ кё°мӨҖ 9kgмқҙлӢӨ. мЎ°лҰ¬мҡ© лӢӯ н•ңл§ҲлҰ¬мқҳ л¬ҙкІҢк°Җ 1kg м •лҸ„мқҙлҜҖлЎң н•ңкөӯмқёмқҖ 1л…„лҸҷм•Ҳ 9л§ҲлҰ¬мқҳ лӢӯмқ„ лЁ№мқҖ м…ҲмқҙлӢӨ. мқҙлҠ” лӢӯмқ„ л§Һмқҙ мҶҢ비н•ҳлҠ” лҜёкөӯмқҙлӮҳ лёҢлқјм§Ҳмқҳ 5분мқҳ 1 мҲҳмӨҖмқҙл©° мқҙмӣғлӮҳлқј мқјліёмқҳ 2/3 м •лҸ„ лҗҳлҠ” мҲҳм№ҳмқҙлӢӨ.

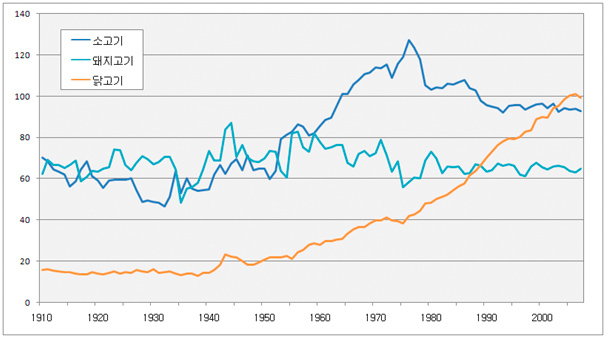

[к·ёлҰј1] лҜёкөӯмқҳ 1мқёлӢ№ мңЎлҘҳ мҶҢ비лҹү 추мқҙ (лӢЁмң„: lbs), лҜёкөӯ лҶҚл¬ҙл¶Җ

м „л¬ёк°Җл“ӨмқҖ нқ”нһҲ лҜёкөӯмқёмқҳ лӢӯкі кё° мҶҢ비лҹүмқ„ м–ёкёүн•ҳл©° мҡ°лҰ¬лӮҳлқјмқҳ лӢӯgo33кі кё° мҶҢ비лҹү м—ӯмӢң мҰқк°Җн• кІғмқҙлқјкі л§җн•ңлӢӨ. лҜёкөӯмқҳ кІҪмҡ° 1980л…„лҢҖ л§ҘлҸ„лӮ л“ң л“ұ нҢЁмҠӨнҠён‘ёл“ңм җм—җм„ң лӢӯкі кё°лҘј мӮ¬мҡ©н•ң л©”лүҙлҘј к°ңл°ңн•ҳл©ҙм„ң мҶҢ비к°Җ лҠҳм—Ҳмңјл©° кұҙк°•м—җ лҢҖн•ң мқјл°ҳ мҶҢ비мһҗмқҳ кҙҖмӢ¬мқҙ мҰқлҢҖлҗҳл©ҙм„ң мқјл°ҳ к°Җм •м—җм„ңмқҳ мҶҢ비лҸ„ л”°лқј кёүмҰқн•ҳмҳҖлӢӨ.

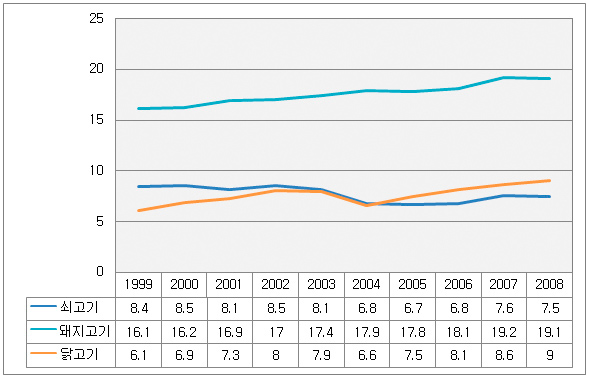

[к·ёлҰј2] 축мӮ°л¬ј н’ҲлӘ©лі„ 1мқёлӢ№ мҶҢ비лҹү 추мқҙ (лӢЁмң„: kg), лҶҚлҰјмҲҳмӮ°мӢқн’Ҳл¶Җ

н•ңнҺё мҡ°лҰ¬лӮҳлқјмқҳ лӢӯкі кё° мҶҢ비лҹү 추мқҙлҘј мӮҙнҺҙліҙл©ҙ 2003л…„ л§җ л°ңмғқн•ң мЎ°лҘҳлҸ…к°җмқҳ м—¬нҢҢлЎң мҶҢ비лҹүмқҙ кёүк°җн•ң мқҙнӣ„ 2л…„л§Ңм—җ мқҙм „ мҲҳмӨҖмқ„ нҡҢліөн–Ҳмңјл©° к·ё мқҙнӣ„лЎңлҠ” м§ҖмҶҚм ҒмңјлЎң мҰқк°Җн•ҳлҠ” 추세мһ„мқ„ нҷ•мқён• мҲҳ мһҲлӢӨ. нҠ№нһҲ 2005л…„м—җлҠ” мҶҢкі кё°мқҳ мҶҢ비лҹүмқ„ 추мӣ”н•ҳл©° лҸјм§Җкі кё°м—җ мқҙм–ҙ н•ңкөӯмқёмқҙ л‘җлІҲм§ёлЎң л§Һмқҙ мҶҢ비н•ҳлҠ” мңЎлҘҳк°Җ лҗҳм—ҲлӢӨ.

м§ҖлӮң 10л…„к°„ н•ңкөӯмқҳ лҸјм§Җкі кё° мҶҢ비лҹүмқҖ м—°нҸүк· 1.9%м”© мҰқк°Җн•ң лҚ° л°ҳн•ҙ лӢӯкі кё°лҠ” м—°нҸүк· 4.4%м”© мҰқк°Җн•ҙмҷ”лӢӨ. лҜёкөӯмқҳ лӢӯкі кё° мҶҢ비лҹүмқҙ 1980л…„л¶Җн„° м—°нҸүк· 2.7%м”© м„ұмһҘн•ҙмҷ”мқҢмқ„ к°җм•Ҳн•ҳл©ҙ н•ңкөӯмқҳ лӢӯкі кё° мҶҢ비лҹү м„ұмһҘм„ёлҠ” л№ лҘё нҺёмқҙлӢӨ.

к·ёл ҮлӢӨл©ҙ кіјм—° н•ңкөӯмқҳ мңЎкі„ мӢңмһҘ м—ӯмӢң лҜёкөӯл§ҢнҒј м„ұмһҘн• мҲҳ мһҲмқ„к№Ң? мқҙ л¶Җ분м—җ лҢҖн•ҙм„ңлҠ” м–ҙл– н•ң кІ°лЎ лҸ„ м„Јл¶ҲлҰ¬ лӮҙлҰ¬кё° нһҳл“ӨлӢӨ. мңЎкі„мӢңмһҘ м„ұмһҘм—җ кёҚм •м Ғмқё мҡ”мҶҢлЎңлҠ” м•һм„ң м–ёкёүн•ң м№ҳнӮЁмӮ°м—…мқҳ кІҪмҹҒмғҒнҷ©мқ„ л“Ө мҲҳ мһҲлӢӨ. м „л°©мӮ°м—…мқҙлқјкі н• мҲҳ мһҲлҠ” м№ҳнӮЁм§‘мқҳ м№ҳм—ҙн•ң кІҪмҹҒмғҒнҷ©мқҖ мңЎкі„лҘј кіөкёүн•ҳлҠ” м—…мІҙл“Өм—җкІҢлҠ” мқҙлЎӯкІҢ мһ‘мҡ©н•ңлӢӨ.

лҳҗн•ң мӣ°л№ҷ м—ҙн’ҚмңјлЎң мқён•ҙ мҶҢкі кё°лӮҳ лҸјм§Җкі кё°м—җ 비н•ҙ мҳҒм–‘л©ҙм—җм„ң лӣ°м–ҙлӮҳ лӢӯкі кё°к°Җ мЈјлӘ©л°ӣкі мһҲлҠ” кІғлҸ„ кёҚм •м Ғ мҡ”мқёмқҙлӢӨ. л°ҳл©ҙ лӢӯмқ„ мЈјмӢқмңјлЎң лЁ№лҠ” лҜёкөӯкіј лӢ¬лҰ¬ мҡ°лҰ¬лӮҳлқјлҠ” лӢӯмқ„ к°„мӢқмқҳ к°ңл…җмңјлЎң лЁ№лҠ”лӢӨлҠ” мӮ¬мӢӨмқҖ л¶Җм •м ҒмқҙлӢӨ. м•„м§ҒлҸ„ л§ҺмқҖ мӮ¬лһҢл“Өмқҙ мӮјкІ№мӮҙмқҖ мӢқмӮ¬лЎң лЁ№мңјл©ҙм„ңлҸ„ лӢӯмқҖ л§ҘмЈјм—җ кіҒл“ӨмқҙлҠ” м•ҲмЈјкұ°лҰ¬лЎң м—¬кё°кі мһҲлӢӨ. мҡ”м»ЁлҢҖ лӢӯкі кё° мӢңмһҘмқҙ м§ҖмҶҚм ҒмңјлЎң м„ұмһҘн•ҳкё° мң„н•ҙм„ңлҠ” мҡ°лҰ¬лӮҳлқј мӮ¬лһҢмқҳ лӢӯкі кё°м—җ лҢҖн•ң мқёмӢқмқҙ ліҖн•ҙм•ј н•ҳлҠ” кІғмқҙлӢӨ.

лҸҷмҡ° – лҚ”лҸ„ л§җкі лҚңлҸ„ л§җкі мҳ¬н•ҙл§Ң к°ҷм•„лқј

лҸҷмҡ°нҢңнҲ¬н…Ңмқҙлё”2,080мӣҗ, в–І20мӣҗ, 0.97%лҠ” көӯлӮҙ мңЎкі„ мӢңмһҘм—җм„ң 9%мқҳ мӢңмһҘ м җмң мңЁ(лҸ„кі„мҲҳ кё°мӨҖ)мқ„ к°Җм§Җкі мһҲлҠ” м—…мІҙмқҙлӢӨ. л§Өм¶ңм•Ў кё°мӨҖмңјлЎңлҠ” н•ҳлҰј, л§ҲлӢҲм»Өм—җ мқҙм–ҙ көӯлӮҙ 3мң„мқҙл©° лҸ„кі„ кё°мӨҖмңјлЎңлҠ” көӯлӮҙ 2мң„мқҳ мһҗлҰ¬лҘј кі мҲҳн•ҳкі мһҲлӢӨ.

к·ёлҹ¬лӮҳ мқјл°ҳ мҶҢ비мһҗм—җкІҢ вҖҳлҸҷмҡ°вҖҷлқјлҠ” мқҙлҰ„мқҖ мғқмҶҢн•ҳкё°л§Ң н•ҳлӢӨ. мқҙлҠ” н•ҳлҰјмқҙлӮҳ л§ҲлӢҲм»ӨлҠ” мқјл°ҳ мҶҢ비мһҗлҘј лҢҖмғҒмңјлЎң н•ң мңЎк°Җкіө лғүлҸҷм ңн’Ҳмқ„ нҢҗл§Өн•ҳлҠ” л°ҳл©ҙ лҸҷмӮ¬лҠ” мЈјлЎң B2B л°©мӢқмңјлЎң к°Җкіөн•ҳкё° м „мқҳ мңЎкі„л§Ңмқ„ нҢҗл§Өн•ҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ.

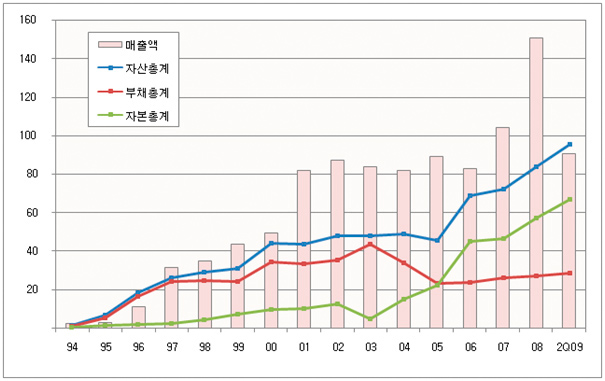

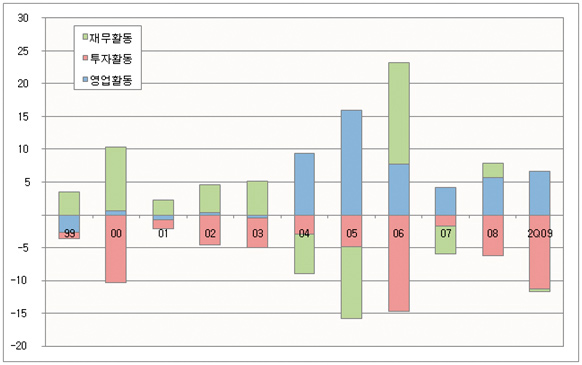

[к·ёлҰј3] лҸҷмӮ¬мқҳ мһҗмӮ°, л¶Җмұ„, мһҗліё, л§Өм¶ңм•Ў 추мқҙ (лӢЁмң„: мӢӯм–ө), лҸҷмӮ¬ мҳҒм—…ліҙкі м„ң

лҸҷмӮ¬лҠ” м§ҖлӮң 10л…„ к°„ м—°нҸүк· 26%лЎң мһҗліёмқ„ мҰқмӢқмӢңмјңмҷ”лӢӨ. 2003л…„ мЎ°лҘҳлҸ…к°җмқҳ м—¬нҢҢлЎң л¶Җмұ„비мңЁмқҙ 900%лҘј л„ҳкё°лҸ„ н•ҳмҳҖмңјлӮҳ мқҙнӣ„ м§ҖмҶҚм ҒмңјлЎң л¶Җмұ„비мңЁмқ„ лӮ®м¶°мҷ”кі 2009л…„ 6мӣ”л§җ нҳ„мһ¬ л¶Җмұ„비мңЁмқҖ 43%лЎң кІҪмҹҒмӮ¬м—җ 비н•ҙ лӮ®мқҖ мҲҳмӨҖмқ„ мң м§Җн•ҳкі мһҲлӢӨ.

[к·ёлҰј4] лҸҷмӮ¬мқҳ мҷёнҳ• 추мқҙ (лӢЁмң„: мӢӯм–ө), лҸҷмӮ¬ мҳҒм—…ліҙкі м„ң

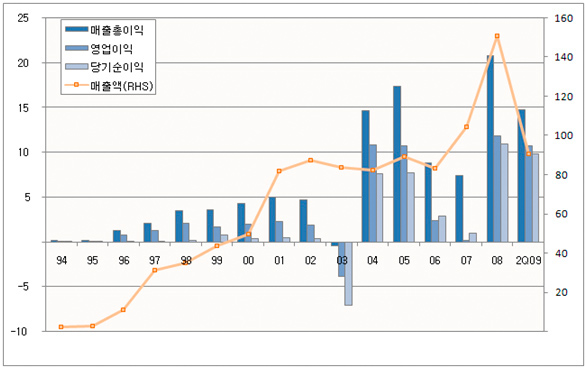

м—ӯмӢң 2003л…„ мЎ°лҘҳлҸ…к°җкіј кіөкёүкіјмһүмңјлЎң лӢӯкі кё° к°ҖкІ©мқҙ нҸӯлқҪн•ҳл©ҙм„ң мҲҳмқөм„ұмқҙ м•…нҷ”лҗҳм—Ҳкі 2006л…„м—җлҸ„ мЎ°лҘҳлҸ…к°җмқҳ мҳҒн–ҘмңјлЎң мӢӨм Ғмқҙ м•…нҷ”лҗң лӘЁмҠөмқ„ мӮҙнҺҙліј мҲҳ мһҲлӢӨ. нқҘлҜёлЎңмҡҙ мӮ¬мӢӨмқҖ 2003л…„ л§җ мІҳмқҢ мЎ°лҘҳлҸ…к°җмқҙ л°ңмғқн–Ҳмқ„ лӢ№мӢңм—җлҠ” лӢӯкі кё°мқҳ к°ҖкІ©кіј мҶҢ비лҹү лӘЁл‘җ кёүк°җн•ҳлҠ” нқҗлҰ„мқ„ ліҙмҳҖмңјлӮҳ 2006л…„мқҳ кІҪмҡ° мҶҢ비лҹүм—җлҠ” нҒ° ліҖнҷ”к°Җ м—Ҷм—ҲлӢӨлҠ” мӮ¬мӢӨмқҙлӢӨ. мқҙ м җмқҖ н–Ҙнӣ„ мЎ°лҘҳлҸ…к°җмқҙ мһ¬л°ңлі‘н• кІҪмҡ° лҸҷмӮ¬к°Җ мһ…мқ„ 충격мқҙ нҒ¬м§Җ м•Ҡмқ„ мҲҳ мһҲлӢӨлҠ” мҳҲмғҒмқ„ к°ҖлҠҘмјҖ н•ңлӢӨ.

н•ңнҺё лҸҷмӮ¬лҠ” 2009л…„ л°ҳкё° лҸҷм•Ҳм—җл§Ң 1л…„м№ҳ мҲҳмӨҖм—җ мңЎл°•н•ҳлҠ” лҶ’мқҖ мӢӨм Ғмқ„ мҳ¬л ёлӢӨ. м—…нҷ©мқҙ к°ҖмһҘ мўӢмқҖ 3분기 мӢӨм Ғмқҙ нҸ¬н•Ёлҗҳм§Җ м•ҠмқҖ м җмқ„ к°җм•Ҳн•ҳл©ҙ к·ём•јл§җлЎң вҖҳм–ҙлӢқ м„ңн”„лқјмқҙмҰҲвҖҷмқҙлӢӨ.

[к·ёлҰј5] лҸҷмӮ¬мқҳ нҳ„кёҲнқҗлҰ„ 추мқҙ (лӢЁмң„: мӢӯм–ө), лҸҷмӮ¬ мҳҒм—…ліҙкі м„ң

мҳҒм—…нҳ„кёҲнқҗлҰ„мқҖ м—ӯмӢң 2003л…„ мқҙнӣ„лЎң м•Ҳм •м Ғмқё лӘЁмҠөмқ„ ліҙмқҙкі мһҲлӢӨ. 2006л…„ мғҒмһҘмңјлЎң 200м–ө к°Җлҹүмқҳ мһ¬мӣҗмқ„ л§Ҳл Ён•ҳл©ҙм„ң м•Ҳм •м Ғмқё мһ¬л¬ҙкө¬мЎ°лҘј л§Ңл“Ө мҲҳ мһҲм—ҲлӢӨ.

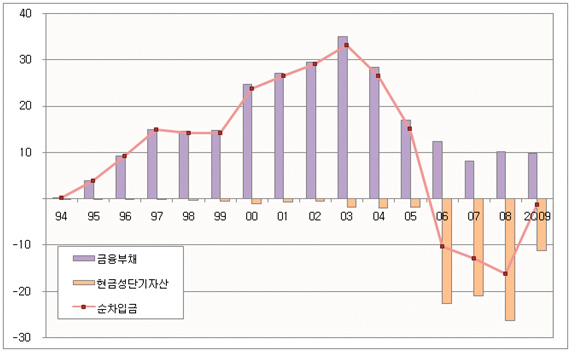

[к·ёлҰј6] лҸҷмӮ¬мқҳ мҲңм°Ёмһ…кёҲ 추мқҙ (лӢЁмң„: мӢӯм–ө), лҸҷмӮ¬ мҳҒм—…ліҙкі м„ң

н•ңнҺё 2006л…„ мҰқмһҗлЎң нҳ„кёҲмқ„ л§Ҳл Ён–ҲмңјлӮҳ м•„м§Ғ лҡңл ·н•ң нҲ¬мһҗмІҳлҘј м°ҫм§ҖлҠ” лӘ»н•ң кІғмңјлЎң 여겨진лӢӨ. 2009л…„ лҢҖк·ңлӘЁ нҲ¬мһҗнҷңлҸҷ нҳ„кёҲмң м¶ңмқҖ лҸҷмӮ¬к°Җ лӢЁкё°нҲ¬мһҗмҰқк¶Ңмқ„ м·Ёл“қн•ҳлҠ” лҚ° мӮ¬мҡ©лҗң кІғмқҙлӢӨ.

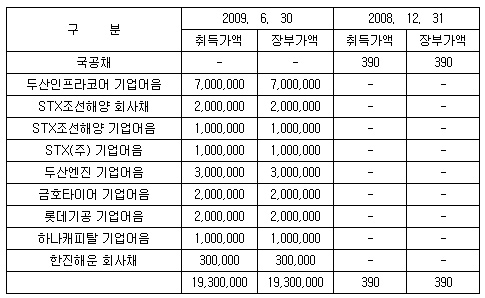

[н‘ң1] лҸҷмӮ¬мқҳ 2009л…„ 6мӣ” нҳ„мһ¬ лӢЁкё°нҲ¬мһҗмҰқк¶Ң лӮҙм—ӯ

2009л…„мқҖ мөңкі мқҳ н•ҙ

лӢӯкі кё° мӮ°м—…мқҳ кө¬мЎ°мғҒ мӮ°м§Җмқҳ мғқкі„(мӮҙм•„мһҲлҠ” лӢӯ) к°ҖкІ©мқҙ мҳӨлҘҙл©ҙ к·ёлҢҖлЎң лҸ„кі„(лҸ„축н•ң лӢӯ) к°ҖкІ©мңјлЎң м „к°ҖлҗңлӢӨ. мқҙ л•Ң мғқкі„ к°ҖкІ©м—җ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмқҖ мӮ¬лЈҢ к°ҖкІ©, нҷҳмңЁ л“ұ лӢӨм–‘н•ң мҡ”мҶҢк°Җ мһҲлӢӨ. к·ёлҹ¬лӮҳ л¬ҙм—ҮліҙлӢӨлҸ„ к°ҖмһҘ нҒ° мҳҒн–Ҙмқ„ лҜём№ҳлҠ” кІғмқҖ мғқкі„мқҳ мҲҳкёүмқҙлӢӨ.

мңЎкі„мқҳ мҲҳмҡ”лҠ” м–ҙлҠҗ м •лҸ„ мқјм •н•ң л°ҳл©ҙ кіөкёүмқҙ л¶ҖмЎұн•ң кІҪмҡ°к°Җ мў…мў… л°ңмғқн•ҳлҠ”лҚ° мқҙ л•Ң л§Өмҡ° лҶ’мқҖ мӢңмһҘк°ҖкІ©мқҙ нҳ•м„ұлҗңлӢӨ. мӣҗк°Җ мғҒмҠ№л¶„мқ„ л°ҳмҳҒн•ҳкё° мң„н•ң к°ҖкІ© мқёмғҒмқҙ м•„лӢҲкё° л•Ңл¬ём—җ мңЎкі„ кё°м—…мқҖ кіөкёү л¶ҖмЎұмңјлЎң мқён•ҙ мғқкі„ к°ҖкІ©мқҙ мҳӨлҘҙл©ҙ мҳӨлҘјмҲҳлЎқ лҚ” лҶ’мқҖ мӢӨм Ғмқ„ мҳ¬лҰ¬кІҢ лҗңлӢӨ.

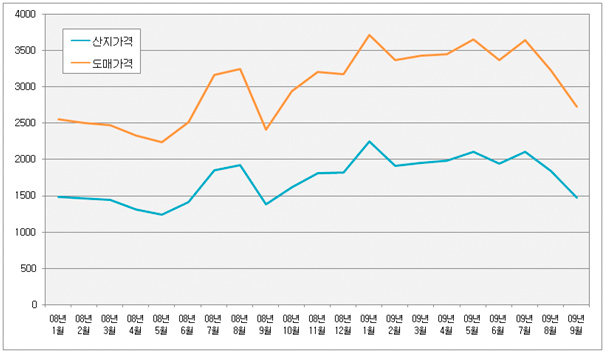

[к·ёлҰј7] мңЎкі„мқҳ лҸ„л§Өк°ҖкІ©кіј мӮ°м§Җк°ҖкІ© 추мқҙ (лӢЁмң„: мӣҗ/kg), лҶҚлҰјмҲҳмӮ°мӢқн’Ҳл¶Җ

лӢӯкі кё°мқҳ мҲҳмҡ”лҠ” кі„м Ҳм„ұмқ„ лқ кё° л•Ңл¬ём—җ ліҙнҶө м—¬лҰ„мқ„ м•һл‘җкі к°ҖкІ©мқҙ мҳӨлҘҙл©° мқҙнӣ„лЎңлҠ” л–Ём–ҙм§ҖкІҢ лҗңлӢӨ. к·ёлҹ¬лӮҳ мҳҲл…„кіј лӢ¬лҰ¬ 2008л…„м—җлҠ” мңЎкі„ к°ҖкІ©мқҙ мҳӨнһҲл Ө мғҒмҠ№н•ҳлҠ” лӘЁмҠөмқ„ ліҙмҳҖлӢӨ. мқҙлҠ” 2008л…„ лҙ„ мЎ°лҘҳлҸ…к°җмқҳ мң н–үмңјлЎң л§ҺмқҖ мҲҳмқҳ мў…кі„к°Җ мӮҙмІҳ분лҗЁмңјлЎңмҚЁ мғқкі„ мғқмӮ°лҹүмқҙ мӨ„м–ҙл“Өм—Ҳкё° л•Ңл¬ёмқҙлӢӨ.

мў…кі„лҠ” мғқкі„лҘј мғқмӮ°н•ҳлҠ” м–ҙлҜё лӢӯмқҳ м—ӯн• мқ„ н•ҳкё° л•Ңл¬ём—җ мӮ°м—…м—җ лҜём№ҳлҠ” мҳҒн–Ҙмқҙ м§ҖлҢҖн•ҳлӢӨ. мў…кі„к°Җ мӢӨм ң мғқкі„лҘј мғқмӮ°н• мҲҳ мһҲлҠ” мӢңм җмқҖ мһ…мӢқ мқҙнӣ„ лҢҖлһө 6к°ңмӣ” мқҙнӣ„л¶Җн„° 1л…„к№Ңм§ҖмқҙлӢӨ м•Ңмқҙ л¶Җнҷ”лҗҳм–ҙ мғқкі„лЎң мһҗлһ„ л•Ңк№Ңм§Җмқҳ кё°к°„мқҙ м•Ҫ 1~2к°ңмӣ”мқҙлҜҖлЎң нҠ№м • мӢңм җмқҳ мў…кі„ мһ…мӢқ мҲҳлҠ” мқҙнӣ„ 7к°ңмӣ”~1л…„ 2к°ңмӣ” к°„ мғқкі„ мғқмӮ°лҹүм—җ мҳҒн–Ҙмқ„ лҜём№ҳкІҢ лҗңлӢӨ. нҲ¬мһҗмһҗлҠ” мў…кі„мқҳ к°ңмІҙ мҲҳ ліҖнҷ”лҘј мӮҙнҺҙлҙ„мңјлЎңмҚЁ лҜёлһҳмқҳ мңЎкі„ мғқмӮ°лҹүмқ„ м–ҙлҠҗ м •лҸ„ к°ҖлҠ н•ҙліј мҲҳ мһҲлӢӨ.

[к·ёлҰј8] көӯлӮҙ мў…кі„ мһ…мӢқ нҳ„нҷ© (лӢЁмң„: мІң), н•ңкөӯкі„мңЎнҳ‘нҡҢ

мў…кі„мһ…мӢқнҳ„нҷ©мқ„ мӮҙнҺҙліҙл©ҙ 2008л…„ н•ҳл°ҳкё°мқҳ мў…кі„мһ…мӢқ мҲҳк°Җ нҸүл…„ мҲҳмӨҖм—җ н•ңм°ё лӘ» лҜём№ҳлҠ” кІғмқ„ нҷ•мқён• мҲҳ мһҲлӢӨ. мқҙлҠ” лӢ№мӢң мҳҘмҲҳмҲҳ, мҪ© л“ұмқҳ к°ҖкІ© мғҒмҠ№мңјлЎң мӮ¬мңЎ 비мҡ©мқҙ мҰқк°Җн–Ҳкё° л•Ңл¬ёмқҙлӢӨ. нҳ‘мғҒл Ҙм—җм„ң м—ҙмң„м—җ мһҲлҠ” мҳҒм„ё мў…кі„ лҶҚк°ҖлҠ” мӮ¬мңЎл№„мҡ©мқҙ мғҒмҠ№н•ҙлҸ„ к·ё мҰқк°Җ분мқ„ к·ёлҢҖлЎң нҢҗл§Өк°ҖкІ©м—җ м „к°ҖмӢңнӮӨкё° м–ҙл өкё° л•Ңл¬ём—җ мӮ¬лЈҢк°’мқҙ мҳӨлҘҙл©ҙ мў…кі„ мһ…мӢқмқ„ нҸ¬кё°н•ҳкІҢ лҗңлӢӨ. л°ҳл©ҙ лҢҖнҳ• кі„м—ҙнҷ”нҡҢмӮ¬лҠ” мӮ¬мңЎл№„мҡ©мқҳ мҰқк°ҖлҘј к°җлӢ№н• м—¬л Ҙмқҙ мһҲкё° л•Ңл¬ём—җ мў…кі„ мһ…мӢқмқ„ м§ҖмҶҚм ҒмңјлЎң н• мҲҳ мһҲлӢӨ.

[к·ёлҰј9] мў…кі„ мһ…мӢқ мҲҳмҷҖ мңЎкі„ лҸ„축 мҲҳ 추мқҙ (лӢЁмң„: мІң), н•ңкөӯкі„мңЎнҳ‘нҡҢ, көӯлҰҪмҲҳмқҳкіјн•ҷкІҖм—ӯмӣҗ

мң„мқҳ л…ёлһҖмғүмңјлЎң н‘ңмӢңлҗң л¶Җ분мқҙ нҶөмғҒм Ғмқё кІҪмҡ°мқҳ мў…кі„мһ…мӢқмҲҳ нқҗлҰ„мқҙлӢӨ. ліҙнҶө лӢӯкі кё° мҶҢ비к°Җ к°ҖмһҘ л§ҺмқҖ м—¬лҰ„ мӢңмҰҢмқ„ лҢҖ비н•ҳм—¬ м „л…„лҸ„ н•ҳл°ҳкё°м—җ мў…кі„ мһ…мӢқ мҲҳк°Җ лҠҳм–ҙлӮҳкІҢ лҗңлӢӨ. л°ҳл©ҙ мҙҲлЎқмғүмңјлЎң н‘ңмӢңлҗң 2008л…„ н•ҳл°ҳкё°м—җлҠ” м•һм„ң м–ёкёүн•ң мқҙмң лЎң мқён•ҙ мў…кі„мһ…мӢқмҲҳк°Җ 충분нһҲ мҰқк°Җн•ҳм§Җ лӘ»н–ҲлӢӨ. кІ°көӯ мў…кі„к°Җ л¶ҖмЎұн•ҙм§Җмһҗ мңЎкі„ мғқмӮ°лҹүлҸ„ мқҙм „ліҙлӢӨ мӨ„м–ҙл“Өм—ҲлӢӨ. мҲҳмҡ”лҠ” к·ёлҢҖлЎңмқёлҚ° кіөкёүмқҖ л¶ҖмЎұн•ҙм§Җмһҗ 2009л…„ мңЎкі„ к°ҖкІ©мқҖ мӮ¬мғҒ мөңкі м№ҳлЎң нҸӯл“ұн•ҳкІҢ лҗҳм—ҲлӢӨ. к·ёлҰ¬кі к°ҖкІ© мғҒмҠ№мқҳ лӢ¬мҪӨн•ң м—ҙл§ӨлҠ” лҢҖнҳ• кі„м—ҙнҷ”м—…мІҙл“Өмқҙ лӘЁл‘җ к°Җм ёк°ҖкІҢ лҗҳм—ҲлӢӨ.

к·ёл ҮлӢӨл©ҙ кіјм—° мҳ¬н•ҙмҷҖ к°ҷмқҖ кіөкёү л¶ҖмЎұ нҳ„мғҒмқҙ лӮҙл…„м—җлҸ„ кі„мҶҚлҗ мҲҳ мһҲмқ„к№Ң? м•„мүҪм§Җл§Ң к·ёл Үм§Җ м•Ҡмқ„к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. 2009л…„ н•ҳл°ҳкё°мқҳ мў…кі„мһ…мӢқмҲҳк°Җ лӢӨмӢң мҳҲл…„кіј к°ҷмқҖ нқҗлҰ„мқ„ лӮҳнғҖлӮҙкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. мқҙлҠ” 2010л…„ мңЎкі„мқҳ кіөкёүлҹүмқҙ м•Ҳм •лҗ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨлҠ” кІғмқ„ мӢңмӮ¬н•ңлӢӨ. мҡ”м»ЁлҢҖ лҸҷмӮ¬лҘј 비лЎҜн•ҳм—¬ л§ҲлӢҲм»Ө, н•ҳлҰј л“ұ лҢҖнҳ• мңЎкі„ м—…мІҙл“Өмқҙ лӮҙл…„м—җлҸ„ мҳ¬н•ҙмҷҖ к°ҷмқҖ лҶ’мқҖ мӢӨм Ғмқ„ мҳ¬лҰ¬кё°лҠ” л¬ҙлҰ¬к°Җ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

мҷёнҳ•ліҙлӢӨлҠ” мқҙмқөмқҙ мӨ‘мҡ”н•ҳлӢӨ

лҸҷмӮ¬лҠ” мҷёнҳ•мқ„ лҶ“кі лҙӨмқ„ л•Ң н•ҳлҰјмқҙлӮҳ л§ҲлӢҲм»Өм—җ нҒ¬кІҢ лӘ» лҜём№ңлӢӨ. л§Өм¶ңм•Ўмқ„ мӮҙнҺҙліҙл©ҙ 2008л…„ кё°мӨҖ н•ҳлҰјмқҙ 4452м–ө, л§ҲлӢҲм»Өк°Җ 2536м–өмқё л°ҳл©ҙ лҸҷмӮ¬лҠ” 1508м–ө л°–м—җ лҗҳм§Җ м•ҠлҠ”лӢӨ. мқҙлҠ” 4мң„мқё мІҙлҰ¬л¶ҖлЎңмҷҖ кұ°мқҳ 비мҠ·н•ң мҲҳмӨҖмқҙлӢӨ.

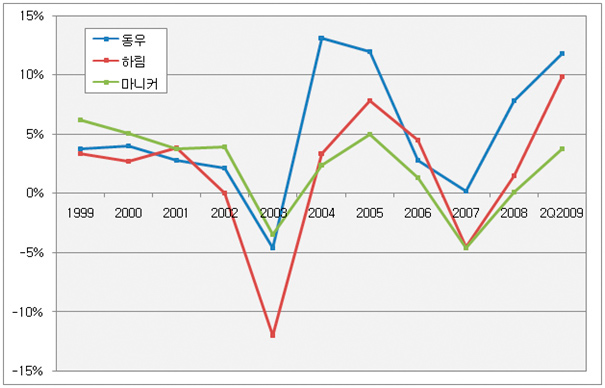

[к·ёлҰј10] мғҒмң„ 3мӮ¬мқҳ мҳҒм—…мқҙмқөлҘ 추мқҙ, к°Ғ мӮ¬ мҳҒм—…ліҙкі м„ң

к·ёлҹ¬лӮҳ мқҙмқөлҘ мёЎл©ҙм—җм„ң мӮҙнҺҙліҙл©ҙ лҸҷмӮ¬лҠ” кІҪмҹҒмӮ¬м—җ 비н•ҙ кі„мҶҚ лҶ’мқҖ мҲҳмӨҖмқ„ мң м§Җн•ҳкі мһҲлӢӨ. к·ё мқҙмң лҠ” лҸҷмӮ¬к°Җ кө¬мқҙ, нҠҖк№Җ, лғүлҸҷмӢқн’Ҳ л“ұкіј к°ҷмқҖ мңЎк°Җкіөм ңн’Ҳ мӮ¬м—…мқ„ мҳҒмң„н•ҳкі мһҲм§Җ м•Ҡкё° л•Ңл¬ёмқҙлӢӨ.

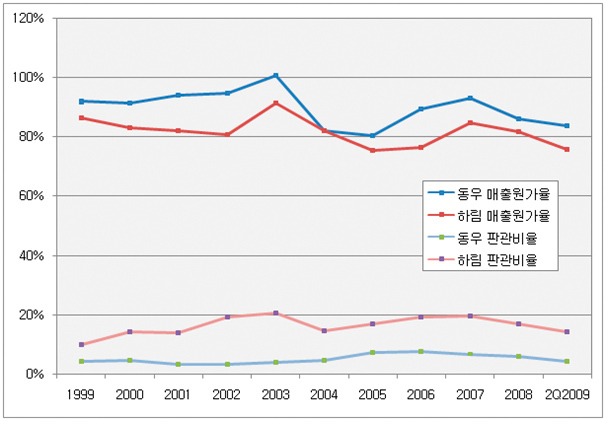

[к·ёлҰј11] лҸҷмҡ°мҷҖ н•ҳлҰјмқҳ л§Өм¶ңмӣҗк°ҖмңЁ, нҢҗкҙҖ비мңЁ 추мқҙ, к°Ғ мӮ¬ мҳҒм—…ліҙкі м„ң

лҸҷмӮ¬мқҳ л§Өм¶ңмӣҗк°ҖмңЁ 추мқҙлҘј мӮҙнҺҙліҙл©ҙ 1мң„мқё н•ҳлҰјм—җ 비н•ҙ м—ҙмң„м—җ лҶ“м—¬мһҲмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ. мқҙлҠ” н•ҳлҰјмқҳ кі„м—ҙнҷ”лҗң мҳҒм—ӯмқҙ лҚ” л„“кё° л•Ңл¬ём—җ мғқкІЁлӮң м°Ёмқҙлқјкі ліј мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ нҢҗкҙҖ비мңЁмқ„ мӮҙнҺҙліҙл©ҙ н•ҳлҰјмқҖ нҸүк· 15% к°Җлҹүмқ„ лӮҳнғҖлӮҙлҠ” л°ҳл©ҙ лҸҷмӮ¬лҠ” нҸүк· 5% к°Җлҹүмқ„ лӮҳнғҖлӮҙл©° мӣҗк°ҖмңЁліҙлӢӨ лҚ” нҒ° м°ЁмқҙлЎң мҡ°мң„лҘј ліҙмқёлӢӨ.

мңЎк°Җкіө м ңн’Ҳмқҳ мғқмӮ°мқҖ л¶Җ분мңЎмңјлЎң нҢҗл§Өлҗҳкі лӮЁмқҖ л¶Җ분мқҙлӮҳ лҸ„축лҗң м§Җ мҳӨлһҳлҗҳм–ҙ к°Җм№ҳк°Җ л–Ём–ҙ진 кі кё°лҘј нҷңмҡ©н•ңлӢӨлҠ” мёЎл©ҙм—җм„ң кёҚм •м ҒмқҙлӢӨ. к·ёлҹ¬лӮҳ мңЎк°Җкіөм ңн’ҲмқҖ мқјл°ҳ мҶҢ비мһҗлҘј лҢҖмғҒмңјлЎң н•ҳкё° л•Ңл¬ём—җ кҙ‘кі л№„ л“ұ нҢҗл§Ө비 м§Җм¶ңмқҙ нҒҙ мҲҳл°–м—җ м—ҶлӢӨ.

к·ёлҰ¬кі л¬ҙм—ҮліҙлӢӨлҸ„ мңЎк°Җкіө л¶Җл¬ёмқҳ мқҙмқөлҘ мқҙ лӮҳмҒ мҲҳл°–м—җ м—ҶлҠ” мқҙмң лҠ” к°ҖкІ© мқёмғҒмқҳ м–ҙл ӨмӣҖ л•Ңл¬ёмқҙлӢӨ. мқјл°ҳ мҶҢ비мһҗлҠ” к°ҖкІ©м—җ лҜјк°җн•ҳкё° л•Ңл¬ём—җ лӢӯкі кё°мқҳ к°ҖкІ©мқҙ м•„л¬ҙлҰ¬ 비мӢёлҸ„ нҡҢмӮ¬к°Җ м ңн’Ҳ к°ҖкІ©мқ„ мқёмғҒмӢңнӮӨкё°к°Җ м–ҙл өлӢӨ. мӢӨм ң м—…кі„ 1мң„мқё н•ҳлҰјмЎ°м°ЁлҸ„ мңЎк°Җкіөл¶Җл¬ём—җм„ңлҠ” м ҒмһҗлҘј ліҙкұ°лӮҳ к°„мӢ нһҲ мҶҗмқө분기лҘј л§һ추лҠ” мҲҳмӨҖмңјлЎң мӮ¬м—…мқ„ мҳҒмң„н•ҳкі мһҲлӢӨ. лҸҷмӮ¬к°Җ кІҪмҹҒмӮ¬м—җ 비н•ҙ л§Өл Ҙм Ғмқҙлқјкі н• мҲҳ мһҲлҠ” л¶Җ분мқҙ л°”лЎң мқҙ мңЎк°Җкіө мӮ¬м—…мқ„ н•ҳм§Җ м•ҠлҠ”лӢӨлҠ” м җмқҙлӢӨ.

н•ңнҺё лҸҷмӮ¬лҠ” гҲңкө°мӮ°лҸ„мӢңк°ҖмҠӨмқҳ м§Җ분мқ„ 20% ліҙмң н•ҳкі мһҲмңјл©° мқҙлЎңл¶Җн„° м—° 10м–ө к°Җлҹүмқҳ м§Җ분법 мқҙмқөмқ„ м–»кі мһҲлӢӨ. кө°мӮ°лҸ„мӢңк°ҖмҠӨлҠ” кө°мӮ°, мғҲл§ҢкёҲ м§Җм—ӯмқ„ лҸ…м җн•ҳкі мһҲлҠ” к°ҖмҠӨкіөкёүм—…мІҙлЎң м•Ңл Өм ё мһҲлӢӨ. м •л¶Җмқҳ мғҲл§ҢкёҲ к°ңл°ң мӮ¬м—…мқҙ кө¬мІҙнҷ”лҗҳл©ҙ лҸҷмӮ¬мқҳ мқҙмқөм—җ кёҚм •м Ғмқё нҡЁкіјлҘј к°Җм ёлӢӨ мӨ„ кІғмңјлЎң кё°лҢҖлҗңлӢӨ.

[н‘ң2] лҸҷмӮ¬мқҳ ліҙмң нҶ м§Җ нҳ„нҷ©, лҸҷмӮ¬ мҳҒм—… ліҙкі м„ң

лҳҗн•ң лҸҷмӮ¬к°Җ ліҙмң н•ҳкі мһҲлҠ” кө°мӮ° мЈјліҖ ліҙмң л¶ҖлҸҷмӮ°мқҳ к°Җм№ҳлҸ„ мӮҙнҺҙліј к°Җм№ҳк°Җ мһҲлӢӨ. 2009л…„ 6мӣ”л§җнҳ„мһ¬ кіөмӢңм§Җк°ҖлЎң л”°м ёліҙл©ҙ мһҘл¶Җк°Җм—җлҸ„ лӘ» лҜём№ҳлҠ” мҲҳмӨҖмқҙм§Җл§Ң мөңк·ј кө°мӮ° м§Җм—ӯмқҳ л¶ҖлҸҷмӮ° к°ҖкІ©мқҙ к°ҖнҢҢлҘҙкІҢ мғҒмҠ№н•ҳкі мһҲм–ҙ лҸҷмӮ¬к°Җ к·ё мҲҳнҳңлҘј мһ…мқ„ к°ҖлҠҘм„ұлҸ„ мЎҙмһ¬н•ңлӢӨ.

лӢӯкі кё°к°Җ мӮҙм•„м•ј нҡҢмӮ¬к°Җ мӮ°лӢӨ

лҸҷмӮ¬лҠ” 2009л…„ мӮ¬мғҒ мөңлҢҖмқҳ мӢӨм Ғмқ„ мҳ¬лҰҙ кІғмқҙ нҷ•мӢӨмӢңлҗҳкі мһҲлӢӨ. м—¬лҰ„ кё°мҳЁмқҙ лҶ’м§Җ м•Ҡкі мһҘл§Ҳк°Җ

кёём–ҙ진 нғ“м—җ мңЎкі„ мҶҢ비к°Җ мӨ„кёҙ н–Ҳм§Җл§Ң лҶ’мқҖ к°ҖкІ©мқҙ кі„мҶҚ мң м§Җлҗң лҚ•л¶„м—җ 3분기м—җлҸ„ мҳҲл…„ мӢӨм Ғмқ„ нӣҢм©Қ л„ҳкёё кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ л¬ём ңлҠ” лӢ№мһҘ лӮҙл…„л¶Җн„°мқҙлӢӨ. мңЎкі„ кіөкёүмқҙ лӢӨмӢң м •мғҒнҷ”лҗ кІғмңјлЎң мҳҲмғҒлҗҳл©° л§Ңм•Ҫ кіөкёүмқҙ мқјм • мҲҳмӨҖ мқҙмғҒмңјлЎң л§Һ아진лӢӨл©ҙ мҲҳмқөм„ұмқҖ м•…нҷ”лҗ кІғмқҙ 분лӘ…н•ҳлӢӨ.

лҸҷмӮ¬мқҳ лҜёлһҳлҠ” мһҘкё°м ҒмңјлЎң ліҙм•ҳмқ„ л•Ң н•ңкөӯмқёмқҳ лӢӯкі кё° мҶҢ비м—җ лӢ¬л ӨмһҲлӢӨкі н•ҙлҸ„ кіјм–ёмқҙ м•„лӢҲлӢӨ. 비лЎқ м •нҷ•н•ң мҳҲмёЎмқ„ н•ҳлҠ” кІғмқҖ л¶Ҳк°ҖлҠҘн•ҳлӮҳ мөңк·ј лӢӯкі кё°м—җ лҢҖн•ң мқёмӢқмқҳ кёҚм •м Ғ ліҖнҷ”мҷҖ лӢӯкі кё° мҶҢ비мқҳ мҰқк°Җ 추мқҙлҘј мӮҙнҺҙліј л•Ң мқјм • мҲҳмӨҖк№Ңм§ҖлҠ” мҶҢ비к°Җ мҰқк°Җн•ҳлҰ¬лқјлҠ” мЎ°мӢ¬мҠӨлҹ¬мҡҙ 추측мқ„ н•ҙліј мҲҳ мһҲлӢӨ. мӢңмһҘмқҙ м»Өм ёк°ҖлҠ” кіјм •м—җм„ң лҸҷмӮ¬к°Җ мһҗмӢ мқҳ лӘ«мқ„ м–јл§ҲлӮҳ нҡЁкіјм ҒмңјлЎң мұҷкё°лҠ”м§Җ мӮҙнҺҙліёлӢӨл©ҙ к·ё мҶҚм—җм„ң нҲ¬мһҗ кё°нҡҢлҘј м°ҫмқ„ мҲҳлҸ„ мһҲмқ„ кІғмқҙлӢӨ.

[м„ңмҡёлҢҖн•ҷкөҗ нҲ¬мһҗлҸҷм•„лҰ¬ SNU VALUE]

мһ‘м„ұмһҗ нғңмӣҗнҳё

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.