м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ]мқҙлӢҲмӢңмҠӨ,л§Өл Ҙм Ғ мӮ¬м—…лӘЁлҚёкіј лҰ¬мҠӨнҒ¬

л§Өл Ҙм Ғмқё Toll bridge business model! к·ёлҹ¬лӮҳвҖҰ

• кё°м—…к°ңмҡ”

- мһҗліёкёҲ 54м–ө, м•Ўл©ҙк°Җ 5,00мӣҗ

- 1998.11 гҲңмқҙлӢҲн…Қм •ліҙм„ң비мҠӨ м„ӨлҰҪ

- 1999.06 гҲңмқҙлӢҲмӢңмҠӨлЎң мғҒнҳёліҖкІҪ

- 2002.03 мҪ”мҠӨлӢҘмӢңмһҘ л“ұлЎқ

- 2005.03 мһҗнҡҢмӮ¬ гҲңмҳЁмј“ л§Өк°Ғ(48м–ө), 11мӣ” кҙҖкі„нҡҢмӮ¬ н•ңкөӯлӘЁл°”мқјнҺҳмқҙлЁјнҠё л§Өк°Ғ(303м–ө)

- 2008.03 гҲңлұ…нҒ¬нғҖмҡҙ PGмӮ¬м—…л¶Җл¬ё мқёмҲҳ

- 2008.10 гҲңлӘЁл№ҢлҰ¬м–ёмҠӨ мөңлҢҖмЈјмЈј

- көӯлӮҙ 1мң„мқҳ м „мһҗм§Җл¶ҲкІ°м ң м„ң비мҠӨ(PG, Payment Gateway) м—…мІҙ.(мӢ мҡ©м№ҙл“ң кІ°м ң кё°мӨҖ M/S 40%,2008л…„ кё°мӨҖ)

- мқён„°л„· мҮјн•‘лӘ°мқҳ мӢ мҡ©м№ҙл“ң л“ұмқҳ м§Җл¶ҲкІ°м ңмӢңмҠӨн…ңмқ„ кө¬м¶•н•ҳм—¬ м§Җл¶ҲмҠ№мқёкіј л§Өмһ…, лҢҖкёҲм •мӮ° л“ұмқҳ м—…л¬ҙ м§Җмӣҗ.

- л§Өм¶ңмқҳ 90% мқҙмғҒмқҙ м§Җл¶ҲмҠ№мқё л“ұмқҳ мҲҳмҲҳлЈҢ л§Өм¶ң.

- мҲҳмҲҳлЈҢ л§Өм¶ң мӨ‘мқҳ 70%к°Җ мӢ мҡ©м№ҙл“ң, 15~20%лҠ” кі„мўҢмқҙмІҙ, 5%м •лҸ„лҠ” нңҙлҢҖнҸ°мһ„.

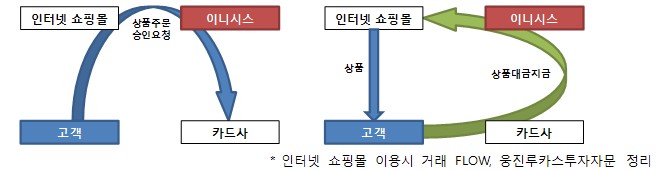

- к°Ғ мқён„°л„· мҮјн•‘лӘ°мқҖ мҲҳл§ҺмқҖ м№ҙл“ңмӮ¬мҷҖ м§Җл¶ҲкІ°м ңкі„м•Ҫмқ„ л§әлҠ” лІҲкұ°лЎңмӣҖ м—Ҷмқҙ мқҙлӢҲмӢңмҠӨмҷҖ кі„м•Ҫмқ„ л§әмңјл©ҙ лҗЁ.

- к°Ғ м№ҙл“ңмӮ¬лҠ” мҲҳл§ҺмқҖ мқён„°л„· мҮјн•‘лӘ°л“Өм—җкІҢ мһҗмӢ мқҳ м№ҙл“ң мӮ¬мҡ©мқҙ к°ҖлҠҘн•ҳлҸ„лЎқ н•ҙмЈјкі кІ°м ң лҢҖкёҲмқ„ к°Ғ мҮјн•‘лӘ° лі„лЎң мһ…кёҲн•ҙмЈјлҠ” лІҲкұ°лЎңмӣҖ м—Ҷмқҙ мқҙлӢҲмӢңмҠӨмҷҖ кІ°м ң мҠ№мқёкіј лҢҖкёҲ м§ҖкёҲ м—…л¬ҙлҘј мҲҳн–үн•ҳл©ҙ лҗЁ.

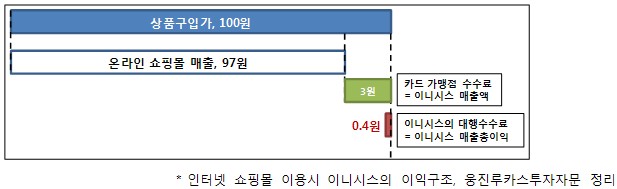

- кі к°қмқҙ мқён„°л„·мҮјн•‘лӘ°м—җм„ң 100мӣҗм§ңлҰ¬ л¬јн’Ҳмқ„ кө¬мһ…н•ңлӢӨкі н•ҳл©ҙ лҢҖлһө 3мӣҗ м •лҸ„к°Җ м№ҙл“ң к°Җ맹м җ мҲҳмҲҳлЈҢлЎң мһЎнһҲл©° м№ҙл“ңк°Җ맹м җ мҲҳмҲҳлЈҢм—җм„ң 0.4мӣҗ м •лҸ„лҘј мқҙлӢҲмӢңмҠӨк°Җ лҢҖн–үмҲҳмҲҳлЈҢлЎң м·Ён•ҳкІҢ лҗңлӢӨ.

- м№ҙл“ң к°Җ맹м җ мҲҳмҲҳлЈҢ 3мӣҗмқҙ мқҙлӢҲмӢңмҠӨмқҳ л§Өм¶ңлЎң мһЎнһҲл©° 0.4мӣҗмқҙ мқҙлӢҲмӢңмҠӨмқҳ л§Өм¶ңмҙқмқҙмқөмңјлЎң мһЎнһҲкІҢ лҗңлӢӨ.

• нҲ¬мһҗ м•„мқҙл””м–ҙ

1. м „мһҗмғҒкұ°лһҳ мӢңмһҘмқҳ м§ҖмҶҚм Ғмқё м„ұмһҘ

- м „мһҗмғҒкұ°лһҳ мӢңмһҘмқҖ нҒ¬кІҢ кё°м—…к°„(B2B), кё°м—…-м •л¶Җк°„(B2G), кё°м—…-мҶҢ비мһҗк°„(B2C), мҶҢ비мһҗк°„(C2C)лЎң кө¬м„ұлҗңлӢӨ.

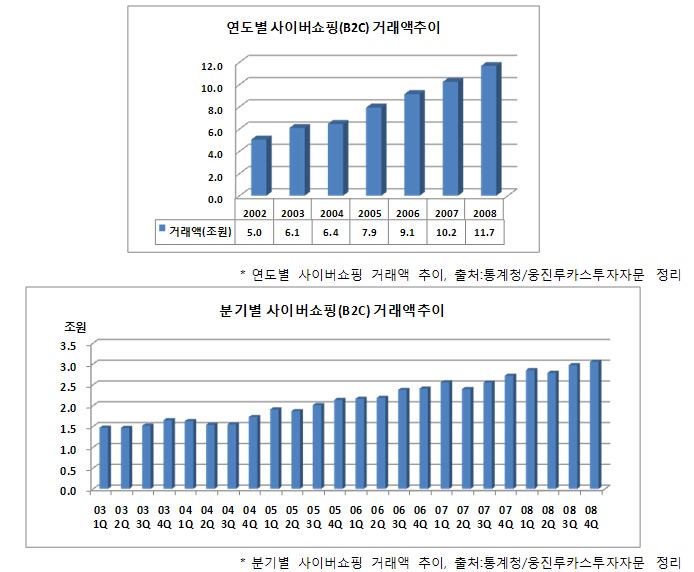

- 2008л…„ кё°мӨҖмңјлЎң м „мһҗмғҒкұ°лһҳ мҙқкұ°лһҳм•ЎмқҖ м•Ҫ 630мЎ°мӣҗмқҙл©° мқҙмӨ‘ мқҙлӢҲмӢңмҠӨмқҳ Main marketмқё B2C мӢңмһҘмқҳ кұ°лһҳм•ЎмқҖ м•Ҫ 12мЎ° к°ҖлҹүмңјлЎң м „мІҙ кұ°лһҳм•Ўмқҳ 1.9% м •лҸ„мқҙлӢӨ. (лҢҖл¶Җ분мқҖ B2Bкұ°лһҳм•Ў, 560мЎ°мӣҗ, 90%)

- мӮ¬мқҙлІ„ мҮјн•‘ кұ°лһҳм•Ўмқҳ кІҪмҡ° кҫёмӨҖнһҲ мҰқк°Җн•ҳкі мһҲмңјл©° 2008л…„лҸ„ м—°к°„ 14%мқҙмғҒ мҰқк°Җн•ҳмҳҖлӢӨ.

- 분기별 кұ°лһҳм•Ў 추мқҙлҘј ліј л•Ң 2008л…„ 4분기м—җлҸ„ кұ°лһҳм•Ўмқҙ кҫёмӨҖнһҲ мҰқк°Җн•ҳкі мһҲлҠ” кІғмңјлЎң ліҙм•„м„ң мӮ¬мқҙлІ„лӘ°мқҖ л¶Ҳнҷ©м—җлҸ„ лӮҙм„ұмқ„ м§ҖлӢҲкі мһҲмқҢмқ„ м•Ң мҲҳ мһҲлӢӨ.

- мқҙл ҮкІҢ м„ұмһҘн•ҳлҠ” мӢңмһҘм—җм„ң Toll bridgeнҳ• мӮ¬м—…мқ„ мҲҳн–үн•ҳкі мһҲлҠ” мқҙлӢҲмӢңмҠӨмқҳ м§ҖмҶҚм Ғмқё мӢӨм Ғн–ҘмғҒмқҙ кё°лҢҖлҗңлӢӨ.

2. кі м°©нҷ”лҗң мғҒмң„м—…мІҙ м җмң мңЁ, мҷ„нҷ”лҗҳм–ҙм§ҖлҠ” кІҪмҹҒмғҒнҷ©

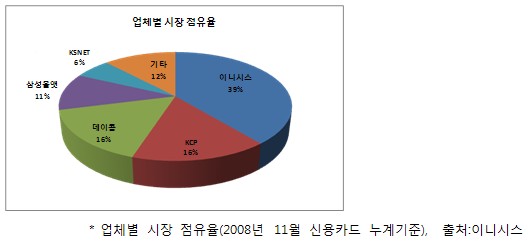

- лӢ№мӮ¬лҠ” PGмӮ¬м—…분야м—җм„ң M/S 1мң„ м—…мІҙ(мӢ мҡ©м№ҙл“ң кұ°лһҳ кё°мӨҖмңјлЎң M/S 40%)мқҙлӢӨ.

- 2004л…„ 30% мҙҲл°ҳлҢҖмҳҖлҚҳ M/SлҠ” м§ҖмҶҚм ҒмңјлЎң мҰқк°Җн•ҳм—¬ 40%м—җ мңЎл°•н•ҳкі мһҲлӢӨ.

- нҳ„мһ¬лҠ” мғҒмң„ 5к°ңмқҳ м—…мІҙк°Җ м „мІҙ мӢңмһҘмқҳ м•Ҫ 90%лҘј м җмң н•ң мғҒнғңлқј мғҲлЎңмҡҙ мӢ к·ң진мһ…мһҗлҠ” м—Ҷмқ„ кІғмңјлЎң нҢҗлӢЁлҗҳл©°, к°Ғ м—…мІҙк°„ M/SлҸ„ м–ҙлҠҗм •лҸ„ кі м°©нҷ”лҗҳм–ҙ мһҲлҠ” мғҒнғңмқҙлӢӨ.

- мқҙлҹ¬н•ң мӢңмһҘ кө¬лҸ„лҠ” нҒ° кІҪмҹҒм—Ҷмқҙ мң м§Җлҗ кІғмңјлЎң кё°лҢҖлҗҳлҠ”лҚ°, к·ё мқҙмң лҠ” лӢӨмқҢкіј к°ҷлӢӨ.

1. м§Җл¶ҲкІ°м ңмқҳ нҠ№м„ұмғҒ кё°мЎҙмқҳ м—…мІҙм—җм„ң нғҖм—…мІҙлЎң ліҖкІҪмқ„ 추진 мӨ‘ м—¬нғҖ кІ°м ң л°Ҹ м •мӮ°м„ң비мҠӨмқҳ мҳӨлҘҳл“ұмқҳ л¬ём ң л°ңмғқ мӢң кі к°қмқҳ мӢ лў°лҸ„м—җ м№ҳлӘ…м Ғмқё нғҖкІ©мқ„ л°ӣкІҢ лҗЁ.

2. лӢ№мӮ¬к°Җ м·Ён•ҳлҠ” мҲҳмҲҳлЈҢлҠ” кі к°қмӮ¬мқҳ м „мІҙкұ°лһҳл§Өм¶ңм•Ў мӨ‘ 0.4%м—җ лӢ¬н•ҳлҠ” лҜёлҜён•ң кёҲм•Ўмқҙкё° л•Ңл¬ём—җ кі к°қмӮ¬к°Җ м—¬нғҖ PGмӮ¬ ліҖкІҪм—җ л”°лҘҙлҠ” мң„н—ҳмқ„ к°җмҲҳн•ҳм§ҖлҠ” м•Ҡмқ„ кІғмһ„.

- кІ°көӯ к°ҖкІ©кІҪмҹҒмқҙ нҒ° мқҳлҜёк°Җ м—Ҷкі кұ°лһҳмқҳ мӢ лў°лҸ„к°Җ мӨ‘мҡ”н•ң мӢңмһҘм—җм„ңлҠ” кё°мЎҙмқҳ 1мң„ м—…мІҙк°Җ м§ҖмҶҚм ҒмңјлЎң M/SлҘј л„“нҳҖк°Ҳ мҲҳ мһҲмқ„ кІғмқҙлқј кё°лҢҖлҗңлӢӨ.

3. к·ңлӘЁмқҳ кІҪм ң л°ңнҳ„ & к°•л Ҙн•ң Long-tail business

(мӨ‘лһө : лЈЁм№ҙмҠӨ нҲ¬мһҗнҒҙлҹҪ м„ң비мҠӨлӮҙ мң лЈҢнҡҢмӣҗл“Өм—җкІҢл§Ң м ңкіөлҗ©лӢҲлӢӨ)

• лҰ¬мҠӨнҒ¬ мҡ”мқё

1. мөңлҢҖмЈјмЈјмқё Vicis Capital Master Fund, лҢҖнҳ• BWмқҳ л°ңн–үмңјлЎң мқён•ң мЈјмӢқк°Җм№ҳнқ¬м„қ

- 2008л…„ 6мӣ”кІҪм—җ Vicis Capital Master Fundк°Җ кё°мЎҙ лҢҖмЈјмЈјмқҳ м§Җ분мқ„ м „лҹү мқёмҲҳн•ҳмҳҖкі , лҢҖнҳ• BWлҘј л°ңн–үн•ҳмҳҖлӢӨ.

|

г…Ғ 2008.6.16 - VICISмёЎм—җм„ң лӢ№мӮ¬мқҳ м°ҪлҰҪ лҢҖмЈјмЈјмҳҖлҚҳ к¶ҢлҸ„к· мҷё нҠ№мҲҳкҙҖкі„мқёмқҳ м§Җ분 3,745,334мЈј мқёмҲҳ(29.18%) - лӢ№мӢң мў…к°Җ(6,020мӣҗ)мқҳ 2.7л°°мқё(167%н• мҰқ) 16,065мӣҗм—җ мһҘмҷё л§Өмһ…. г…Ғ 2008.7.28 - мһ„мӢңмЈјмЈјмҙқнҡҢ к°ңмөңн•ҳм—¬ мӢ мЈјмқёмҲҳк¶Ңл¶ҖмӮ¬мұ„л°ңн–үн•ңлҸ„ мҰқм•Ў(100м–ө->500м–ө) - мӢ к·ңмқҙмӮ¬м„ мһ„ л°Ҹ к№ҖмӨ‘нғң лҢҖн‘ңмқҙмӮ¬ м·Ёмһ„. г…Ғ 2008.10.2 - 3мІңл§ҢлӢ¬лҹ¬ BWл°ңн–ү (к¶Ңл©ҙмҙқм•Ў 364.4м–ө, кё°мӨҖнҷҳмңЁ 1214.8) - н–үмӮ¬к°Җм•Ў 3,540мӣҗ(н–үмӮ¬л№„мңЁ 100%) - мЈјк°Җн•ҳлқҪмӢң н•ҙлӢ№кё°мӨҖм—җ л”°лқј мөңлҢҖ мөңмҙҲн–үмӮ¬к°Җм•Ўмқҳ 70%к№Ңм§Җ мЎ°м •к°ҖлҠҘ.(л°ңн–үнӣ„ мҙҲкё° 3к°ңмӣ”к№Ңм§ҖлҠ” л§Ө 1к°ңмӣ” л§ҲлӢӨ, к·ё мқҙнӣ„м—җлҠ” л§Ө 3к°ңмӣ”л§ҲлӢӨ мЎ°м •) |

мҶЎк·јмҡ©(tosoha1@naver.com)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.