м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

мў…н•©кёҲмңөлҢҖмұ…кіј мҰқмӢң н–Ҙл°©

|

|

м•Ҳл…•н•ҳм„ёмҡ”. м ңл„ӨмӢңмҠӨмһ…лӢҲлӢӨ.

лҠҳ 축ліө л°ӣлҠ” мӮ¶мқ„ мӮҙм•„к°ҖмӢңкёё кё°лҸ„л“ңлҰҪлӢҲлӢӨ.

19мқј м •л¶Җк°Җ кёҲмңө лҢҖмұ…мқ„ л°ңн‘ң н•ҳмҳҖмҠөлӢҲлӢӨ. нҒ¬кІҢ ліҙл©ҙ м•„лһҳм—җ лӮҳм—ҙн•ҳм—¬ л“ңлҰ° лӮҙмҡ©мһ…лӢҲлӢӨ.

мқҖн–үмқҳ мӢ к·ң мҷёнҷҳ кұ°лһҳм—җ лҢҖн•ҙм„ң м •л¶Җк°Җ мқҖн–ү мҷёнҷҳ кұ°лһҳ 3л…„ м§Җкёү ліҙмҰқ (1,000м–өлӢ¬лҹ¬)

300м–ө лӢ¬лҹ¬ мҷёнҷ” мң лҸҷм„ұ 추к°Җ кіөкёү (мҲҳм¶ң мӨ‘мҶҢкё°м—….мқҖн–ү : 200м–ө лӢ¬лҹ¬, мҷёнҷҳ мҠӨмҷҖн”„ мӢңмһҘ : 100м–ө лӢ¬лҹ¬)

мһҘкё°ліҙмң мЈјмӢқ, мұ„к¶Ңм—җ лҢҖн•ҙм„ң м„ём ң нҳңнғқ (кұ°м№ҳмӢқ 3л…„ мқҙмғҒ ліҙмң л°°лӢ№мҶҢл“қ кіөм ң л“ұ)

мҰү, м •л¶ҖлҠ” мқҖн–үмқҙ мөңк·ј мӢ мҡ© кІҪмғүмңјлЎң мқён•ҳм—¬ мҷёнҷҳ кұ°лһҳк°Җ м–ҙл ӨмӣҖм—җ мІҳн•ҳмһҗ 3л…„ м§ҖкёүліҙмҰқмқ„ м •л¶Җк°Җ м§Ғм ‘ м„ңкё°лЎң н•ҳмҳҖмҠөлӢҲлӢӨ. м•„м§Ғк№Ңм§Җ лӘ…нҷ•н•ң к·ңлӘЁлҠ” л°қнҳҖм§Җм§Җ м•Ҡкі мһҲмңјлӮҳ м•Ҫ 1,000м–ө лӢ¬лҹ¬ к·ңлӘЁк°Җ лҗ кІғмқҙлқјлҠ” мқҳкІ¬мқҙ м§Җл°°м Ғмһ…лӢҲлӢӨ.

мқјлӢЁ көӯнҡҢ нҶөкіј м „к№Ңм§ҖлҠ” мҷёнҷҳмқҖн–үмқҙлӮҳ мӮ°м—…мқҖн–үмқҙ ліҙмҰқмқ„ н•ҳкі көӯнҡҢлҘј нҶөкіјн•ң мқҙнӣ„м—җлҠ” м •л¶Җк°Җ м§ҖкёүліҙмҰқмқ„ н•ңлӢӨлҠ” кІғмңјлЎң мқҙлҠ” лӢ¬лҹ¬мқҳ мң м¶ң к°ҖмҶҚмқҙ лӮҳнғҖлӮҳкі мһҲлҠ” нҳ„ мӢңм җм—җм„ң м Ғм Ҳн•ң м •мұ…мқҙлқјлҠ” нҢҗлӢЁмһ…лӢҲлӢӨ.

л¬јлЎ л¶ҖмӢӨмқҖн–үмқҙ л°ңмғқмқ„ н• кІҪмҡ° мқҙлҠ” көӯлҜјмқҳ м„ёкёҲмқҙлҜҖлЎң м§ҖкёүліҙмҰқм—җ л”°лқјм„ң көӯлҜј нҳҲм„ёк°Җ лӮӯ비лҗ к°ҖлҠҘм„ұмқ„ лӮҙнҸ¬н•ҳкі лҠ” мһҲмҠөлӢҲлӢӨ.

н•ҳм§Җл§Ң м§ҖкёҲ нҲ¬мһҗмӢ¬лҰ¬к°Җ к·№лҸ„лЎң м•…нҷ”лҗң мғҒнҷ©м—җм„ң кІ°көӯ мӢ¬лҰ¬м Ғмқё лҸҷмҡ”лҘј мһЎкё°м—җлҠ” 충분н•ҳм§Җ м•ҠлӮҳ н•ҳлҠ” мғқк°Ғмқ„ н•ҙ лҙ…лӢҲлӢӨ.

кІҢлӢӨк°Җ лӢ¬лҹ¬лҘј лҚ” кіөкёүн•ҳкё° мң„н•ҳм—¬ 300м–ө лӢ¬лҹ¬ м•Ҫ 37мЎ° к°Җлҹүмқ„ кіөкёүн•ҳкё°лЎң н•ҳмҳҖмҠөлӢҲлӢӨ. м§ҖкёҲ лӢ¬лҹ¬ кіөкёү л¬ём ңлЎң мқён•ҳм—¬ мӣҗнҷ”мқҳ к°Җм№ҳк°Җ кёүкІ©н•ң н•ҳлқҪмқ„ ліҙмқҙкі мһҲлҠ”лҚ° мқҙлҠ” лӢ¬лҹ¬лҠ” нҡҢмҶҢм„ұмқҙ мғқкё°кі мӣҗнҷ”лҠ” мғҒлҢҖм ҒмңјлЎң нқ”н•ҙ м§ҖлҠ” нҳ„мғҒм—җ кё°мқён•ң кІғмһ…лӢҲлӢӨ.

лӢ¬лҹ¬мқҳ к°Җм№ҳк°Җ мғҒмҠ№н•ҳлҠ” мҰү, нҷҳмңЁ кёүл“ұ мӮ¬нғңлЎң мқён•ҳм—¬ мҲҳмһ…мӣҗмһ¬лЈҢмқҳ к°ҖкІ© л¶ҖлӢҙмқҙ л°ңмғқн•ҳм—¬ л¬јк°Җ мғҒмҠ№мқҙ лӮҳнғҖлӮҳкі м•„мҡёлҹ¬ мӣҗнҷ”лҠ” мғҒлҢҖм ҒмңјлЎң н’Қл¶Җн•ҳлӢӨ ліҙлӢҲ л¬јк°Җ нҸӯл“ұмқҳ мЈјмҡ” мӣҗмқёмқҙ л°”лЎң нҷҳмңЁ кёүл“ұ мғҒнғңмһ…лӢҲлӢӨ. мқҙм—җ лҢҖн•ң н•ҙмҶҢлҘј мң„н•ң м •л¶Җмқҳ м Ғк·№м Ғмқё лҢҖмұ… л°ңн‘ңк°Җ лӮҳнғҖлӮҳкі мһҲмңјлҜҖлЎң мқјлӢЁ мӣ”мҡ”мқј мһҘ мқҙнӣ„лЎңлҠ” мӢңмһҘмқҙ м–ҙлҠҗ м •лҸ„ м•Ҳм •нҷ” лҗҳм§Җ м•ҠкІ лӮҳ лқјлҠ” мғқк°Ғмқ„ н•ҙ лҙ…лӢҲлӢӨ.

лҳҗн•ң мөңк·ј мң к°Җмқҳ кёүлқҪм„ёк°Җ м§ҖмҶҚ лӮҳнғҖлӮҳкі мһҲм–ҙ л¬јк°Җмқҳ нҸӯл“ұ мЈјлІ”мқҙм—ҲлҚҳ нҷҳмңЁ кёүл“ұкіј мң к°Җмқҳ н•ҳлқҪ м•Ҳм •мқҖ л¬јк°ҖлҘј м•Ҳм •нҷ” лӢЁкі„лЎң лҶ“мқ„ кІғмқҙлӮҳ мөңк·ј кёҲлҰ¬ мқён•ҳк°Җ лӢӨмҶҢ л¶ҖлӢҙмңјлЎң мһ‘мҡ©мқҖ н• кІғмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң лӢ¬лҹ¬мқҳ н’Қл¶Җн•ң кіөкёүкіј мң к°Җ н•ҳлқҪ м•Ҳм •нҷ”лЎң л¬јк°Җ мғҒмҠ№мқҙ м–өм ң лҗ кІғмқҙл©° м•„мҡёлҹ¬ кёҲлҰ¬мқҳ мқёмғҒмҡ”мқёмқ„ м ңкұ° н• мҲҳ мһҲлҠ” л¶Җ분мқҙ лҗҳлҜҖлЎң мЈјмӢқмӢңмһҘм—җлҠ” лҸ„мӣҖмқҙ лҗ кІғмһ…лӢҲлӢӨ.

л§Ҳм§Җл§үмңјлЎң м •л¶Җм—җм„ң к°Ғмў… мһҘкё°ліҙмң мҰқк¶Ң(мЈјмӢқ, мұ„к¶Ң)м—җ лҢҖн•ҙм„ңлҸ„ м„ём ңнҳңнғқм•Ҳмқ„ л§Ҳл Ён•ҳкі мһҲм–ҙ мӢңмһҘмқҙ л№ лҘҙкІҢ м•Ҳм •лҗ к°ҖлҠҘм„ұмқҙ мһҲлӢӨлҠ” мғқк°Ғмһ…лӢҲлӢӨ.

мҳӨлҠҳ л°ңн‘ңмқҳ мЈјмҡ” кіЁмһҗлҠ” мҷёнҷ”мҷҖ мӣҗнҷ”лҘј лҸҷмӢңм—җ 충분нһҲ кіөкёүн•ҙ кёҲмңөмӢңмһҘмқ„ м•Ҳм •нҷ”мӢңнӮӨкІ лӢӨлҠ” м •л¶Җмқҳ мқҳм§ҖлҘј ліј мҲҳ мһҲмҠөлӢҲлӢӨ. мң лҸҷм„ұ кІҪмғүмқ„ 분лӘ… н•ҙк°Ҳн•ҳлҠ”лҚ°лҠ” нҒ° лҸ„мӣҖмқҙ лҗ кІғмһ…лӢҲлӢӨ. н•ҳм§Җл§Ң кіјм—° мӢ мҡ©кІҪмғүмқ„ мҷ„м „н•ҳкІҢ н’Җ мҲҳ мһҲмқ„ м§Җм—җ лҢҖн•ң мқҳл¬ёмқҙ мқјл¶Җ лӮЁкІҢ лҗ©лӢҲлӢӨ.

лҳҗ лӢӨлҘё л¬ём ңлҠ” л¬ём ңлҠ” мөңк·ј л¶ҖлҸҷмӮ°мқҳ 붕кҙҙ мң„н—ҳмқёлҚ° мң„м—җм„ң м–ёкёүн•ҳм—¬ л“ңлҰ° л°”мҷҖ к°ҷмқҙ кёҲлҰ¬ мқёмғҒ м„ұ분мқҙ л¬јк°Җ м•Ҳм •нҷ”лЎң мғҒлӢ№нҸӯ мӨ„м–ҙл“Ө к°ҖлҠҘм„ұмқҙ нҒ¬кё°м—җ лҢҖм¶ңкёҲлҰ¬ л¶ҖлӢҙмқҙ мғҒлӢ№н•ң м§ҖкёҲ мқҙм—җ лҢҖн•ң мҷ„нҷ”к°Җ лӮҳнғҖлӮ мҲҳ мһҲлӢӨкі нҢҗлӢЁмқҙ лҗ©лӢҲлӢӨ.

мЈјмҡ”н•ң нҷ•мқё мӮ¬н•ӯмқҖ мқҙм ң 10мӣ” л„·м§ёмЈј мҷёкөӯмқёл“Өмқҳ н–Ҙл°©мһ…лӢҲлӢӨ. лӢ¬лҹ¬лҘј м•Ҳм •нҷ” н•ңлӢӨлҠ” лҢҖмұ…мңјлЎң мҷёкөӯмқёл“Өмқҳ мһҗкёҲ мң м¶ңмқҙ л©Ҳ추м—Ҳмңјл©ҙ н•ҳлӮҳ л§Ңмқј мһҗкөӯмқҳ кёҲмңөмӢңмһҘ м—ӯмӢң л¶Ҳм•Ҳм •н•ң мғҒнҷ©м—җм„ң мҷёкөӯмқёл“Өмқҙ л¬ҙм ңн•ң мЈјмӢқ, мұ„к¶Ңмқ„ л§ӨлҸ„н•ҳкі мһҗкөӯмңјлЎңмқҳ мһҗкёҲ нҡҢмҲҳмқҳ мҶҚлҸ„лҘј лҠҰ추м§Җ м•ҠлҠ”лӢӨл©ҙ м •л¶Җмқҳ лҢҖмұ… м—ӯмӢң к·ё мӢӨнҡЁм„ұмқ„ кұ°л‘җм–ҙ л“Өмқҙкё° м–ҙл Өмҡё мҲҳ мһҲлҠ” м җмқҙ н•ҳлӮҳмқҳ л¬ём ңм җмңјлЎң м§Җм Ғ лҗ мҲҳ мһҲмҠөлӢҲлӢӨ.

кёҲмқј кёҲмңөлҢҖмұ…мқҳ кІ°лЎ мқ„ м–ёкёүн•ҳм—¬ л“ңлҰ¬л©ҙ мқјлӢЁ мӢңмһҘмқҳ м•Ҳм •нҷ”м—җлҠ” нҒ° нһҳмқҙ лҗ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨлҠ” кІғмқҙл©° лӢЁ, мҷёкөӯмқёл“Өмқҳ кёҲмЈј н–үліҙлҘј л°ңл№ лҘҙкІҢ нҷ•мқён•ҳл©ҙм„ң мҷёкөӯмқёл“Өмқҙ л§ӨлҸ„м„ёлҘј лҠҰ추лҠ”м§Җк°Җ н–Ҙнӣ„ л°©н–ҘнғҖлЎң мһ‘мҡ©н• кІғмқҙлқјлҠ” кІғмһ…лӢҲлӢӨ. мӢңмһҘмқҖ к°ҲмҰқн•ҙмҶҢм—җлҠ” 충분н•ң л§ҢнҒјмқҳ л¬јмқ„ м ңкіөн–Ҳм§Җл§Ң мқҙнӣ„ м§ҖмҶҚм ҒмңјлЎң к°ҲмҰқмқ„ н•ҙмҶҢн• м •лҸ„ мҲҳмӨҖмқҳ л¬јмқ„ м ңкіөн–ҲлҠ”м§Җм—җ лҢҖн•ң мқҳл¬ёмқ„ н’Ҳкі мһҲмҠөлӢҲлӢӨ. л¬јлЎ мқҙм„ұнғң н•ңкөӯмқҖн–үмҙқмһ¬мқҳ кёҲлҰ¬мқён•ҳмқҳ м§ҖмҶҚм„ұ л°ңм–ёмқҙ мһҲм–ҙ мӨ‘/мһҘкё°м Ғ м•Ҳм •мқ„ кё°н• мҲҳ мһҲкІ мңјлӮҳ мӢӨм ң мӢӨн–үм—җ мҳ®кё°кё°к№Ңм§Җ 11мӣ”мқҙ лҗ м§Җ м•„лӢҲл©ҙ мқҙнӣ„к°Җ лҗ м§Җм—җ к·Җ추к°Җ мЈјлӘ©лҗңлӢӨкі лҙ…лӢҲлӢӨ.

нҲ¬мһҗмһҗ м—¬лҹ¬л¶„л“Өк»ҳм„ңлҠ” кёҲмЈјмқҳ н–Ҙл°©мқ„ нҷ•мқён•ҳмӢңкі м¶”м„ёлҘј м«“мңјмӢ лӢӨл©ҙ 분лӘ… мӢңмһҘмқҳ мӣҖм§Ғмһ„мқ„ н•Ёк»ҳ лӮҳлҲҢ мҲҳ мһҲмқ„ кІғмһ…лӢҲлӢӨ.

л§ҺмқҖ л¶Ҳм•Ҳн•ң мӣҖм§Ғмһ„ мҶҚм—җ мҲҳк°ңмӣ”к°„ кі нҶөмқҙ л”°лһҗлҚҳ мӢңмһҘмһ…лӢҲлӢӨ. м •л¶Җк°Җ к°Ғ кҙҖкі„мһҗл“Өмқ„ лӘЁм•„ лҢҖмұ… л…јмқҳмҷҖ л°ңн‘ңн•ң м§ҖкёҲ кІ°көӯ мӢңмһҘмқҙ 10мӣ” м–ҙл–»кІҢ н•ҙм„қмқ„ н•ҳкі мӣҖм§Ғмқҙлғҗм—җ л”°лқјм„ң нҲ¬мһҗмӢ¬лҰ¬к°Җ мҷ„м „н•ҳкІҢ н•ҙлҸҷлҗ мҲҳлҸ„ м•„лӢҲл©ҙ лӢӨмӢң кІЁмҡёмқ„ ліҙлӮј мҲҳлҸ„ мһҲлҠ” мғқк°Ғмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң м§ҖкёҲ лӮҳмҳ¬ мҲҳ мһҲлҠ” м „л°ҳм Ғмқё лҢҖмұ…мқҙ лӘЁл‘җ лӮҳмҳЁ мғҒнҷ©м—җм„ң м•„м§Ғ кІ°м •л§Ң лҗҳм§Җ м•Ҡм•ҳм§Җ 추к°Җ кёҲлҰ¬ мқён•ҳ к°ҖлҠҘм„ұмқҙ мқҙнӣ„ лҶ’м•„м§Җкі мһҲмңјлҜҖлЎң мӢңмһҘмқҖ мқҙм ң м„ңм„ңнһҲ лӢӨмӢң мң лҸҷм„ұ кіөкёүкіј нҶөнҷ” нҢҪм°ҪмңјлЎң м•Ҳм •нҷ”мқҳ лӢЁкі„лҘј л°ҹмқ„ кІғмқҙлқјлҠ” мғқк°Ғмһ…лӢҲлӢӨ.

мӢңмһҘмқҳ л‘җл ӨмӣҖмқҙ мөңлҢҖнҷ” лҗҳм–ҙмЎҢлӢӨлҠ” мғқк°Ғмқ„ н•ҙ лҙ…лӢҲлӢӨ. мғҒлӢ№н•ң мҶҗмӢӨмқҳ кі„мўҢлҘј ліҙл©ҙм„ң мЈјмӢқмӢңмһҘмқҳ м„ұлӮң 분노лҘј к·ёлҢҖлЎң лӘёмңјлЎң лІ„нӢ°мӢ 분л“Өмқҳ м–ҙл ӨмӣҖмқҙ нҒ° мқҙл•Ң м•„м§Ғк№Ңм§ҖлҸ„ ліҙмң 비мӨ‘мқ„ к·ёлҢҖлЎң к°Җм§Җкі кі„мӢ 분л“ӨмқҖ м§ҖкёҲ мӢңмһҘм—җм„ң көімқҙ мһҗкёҲ нҡҢмҲҳлҘј мғқк°Ғн• л•ҢлқјлҠ” мғқк°Ғ ліҙлӢӨлҠ” мқҙм ң м•Ҳм •нҷ” лҗҳм–ҙк°Ҳ мӢңмһҘмқ„ л°”лқјліҙл©° мҳӨнһҲл Ө м ҖнҸүк°Җ кё°м—… л°ңкөҙм—җ м—ҙкіј м„ұмқ„ лӢӨ н• л•Ңлқј лҙ…лӢҲлӢӨ.

м§ҖкёҲмқҖ нһҳл“ кІЁмҡёмқҙлӮҳ лҳҗ лӢӨмӢң мӨ‘/мһҘкё°м Ғ нқҗлҰ„м—җм„ң кё°м—…мқҳ м°Ёкё°к°Җ лҢҖмҷёліҖмҲҳм—җ мқҳн•ҳм—¬ нӣјмҶҗлҗң л§ҢнҒј мқҙлҹ¬н•ң л¬ём ңм җл“Өмқ„ л°”лЎңмһЎкё° мң„н•ң м •л¶Җмқҳ л…ёл Ҙмқҙ н•ҳлӮҳ л‘ҳ мһҲкё°м—җ м ҖнҸүк°Җ кё°м—…м—җ лҢҖн•ң л…ёл Ҙмқ„ н• л•Ң 분лӘ… нҒ° мҲҳмқө м—ӯмӢң л”°лқј мҳ¬ кІғмһ…лӢҲлӢӨ.

к°Ғкөӯмқҳ м •мұ…кіј мқҙм ң н•ңкөӯмқҳ м •мұ… л§Ҳм Җ лӮҳмҳЁ мғҒнҷ©м—җм„ң лҜёкөӯмқҳ кІҪмҡ° лӘЁкё°м§Җ кёҲлҰ¬ 추мқҙмҷҖ CDкёҲлҰ¬ 추мқҙк°Җ к·ёлҰ¬кі н•ңкөӯмқҳ кІҪмҡ° м—ӯмӢң CDкёҲлҰ¬мҷҖ нҡҢмӮ¬мұ„ кёҲлҰ¬мқҳ 추мқҙк°Җ мӨ‘мҡ”н•ң мғҒнҷ©мңјлЎң лӢӨмқҢ 분м„қм—җм„ңлҠ” мқҙл“Өмқҳ кёҲлҰ¬ 추мқҙлҘј м§Җмјң ліҙл©ҙм„ң мӢӨм ң м •мұ…л“Өмқҙ мӢңмһҘм—җ м–ҙл–Ө мҳҒн–Ҙмқ„ лҜём№ҳкі мһҲлҠ”м§Җм—җ лҢҖн•ң 분м„қмқ„ м–ҙлҠҗ м •лҸ„ кІҪкіј нӣ„м—җ н•ҳлҸ„лЎқ н•ҳкІ мҠөлӢҲлӢӨ.

м•„лһҳлҠ” м ңк°Җ м§ҖлӮң нҳём—җ к°•мқҳлҘј н–ҲлҚҳ лӮҙмҡ©мқёлҚ° мӨ‘мҡ”н•ң л§ҢнҒј н•ңлІҲ лҚ” лӮҙмҡ©мқ„ мқјл¶Җ л°ңм·Ңн•ҳм—¬ л“ңлҰҪлӢҲлӢӨ.

мӨ‘мҡ”н•ң кІғмқҖ м•„лһҳ м Җм җ лҢҖм—җм„ң лӘЁл“ м •мұ…л“Өмқҙ мҸҹм•„м ё лӮҳмҳӨкі мһҲмҠөлӢҲлӢӨ. к·ёлҰ¬кі кіјкұ° мң мӮ¬н–ҲлҚҳ мң„кё° мӢңмҷҖ лҢҖмЎ° н•ҙ ліј л•Ң мқҙм ң мң„кё°лҠ” кі§ кё°нҡҢлЎң л°”лҖ” мҲҳ мһҲмқҢмқ„ м—¬лҹ¬л¶„л“Өк»ҳ м•Ңл Ө л“ңлҰ¬кі мһҗ л°ңм·Ңн•ҳм—¬ ліҙм—¬ л“ңлҰ¬лӢҲ м°ёмЎ° н•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

к°җмӮ¬н•©лӢҲлӢӨ.

=>л°ңм·ҢлӮҙмҡ©

мң„мқҳ к·ёлҰјм—җм„ң кұ°лһҳлҹүмқҙ мҰқк°Җ н•ҳкі мһҲлҠ”лҚ° мқҙлҠ” м Җм җмқҙлқјлҠ” мқёмӢқмқҙ к°•н•ҳкІҢ лӮҳнғҖлӮҳкі мһҲмңјлҜҖлЎң м–ҙлҠҗ м •лҸ„ нҲ¬л§ӨмҷҖ н•Ёк»ҳ л°ңмғқн•ң кұ°лһҳлҹүмқё л§ҢнҒј кёҚм •м Ғмқё кұ°лһҳлҹүмңјлЎң ліҙкі мһҲмҠөлӢҲлӢӨ.

лҜёкөӯмқҖ м§ҖлӮң мЈјл§җ лӢӨмҡ°мЎҙмҠӨ м§ҖмҲҳк°Җ 1,000нҸ¬мқёнҠёлқјлҠ” мӮ¬мғҒмң лЎҖ м—ҶлҠ” м¶ңл Ғмһ„мқ„ ліҙм—¬мЈјм—ҲмҠөлӢҲлӢӨ. 8,500нҸ¬мқёнҠё лӮҙмҷёлҘј нҳ•м„ұн•ҳкі мһҲлҠ” м§ҖмҲҳм—җ 1,000нҸ¬мқёнҠёлқјлҠ” ліҖлҸҷнҸӯмқҖ мғҒмғҒмқ„ мҙҲмӣ”н•ң мӢңмһҘ нҲ¬мһҗмӢ¬лҰ¬мқҳ л¶Ҳм•Ҳм •мқ„ мқҳлҜён•©лӢҲлӢӨ.

м—¬кё°м—җлҠ” м§ҖкёҲ м„ёкі„кІҪм ң лҢҖкіөнҷ©мңјлЎң м№ҳлӢ«лҠ”м§Җм—җ лҢҖн•ң мқҳл¬ём җмқҙ к·ёлҢҖлЎң нҲ¬мҳҒлҗҳм–ҙм ё мһҲмҠөлӢҲлӢӨ.

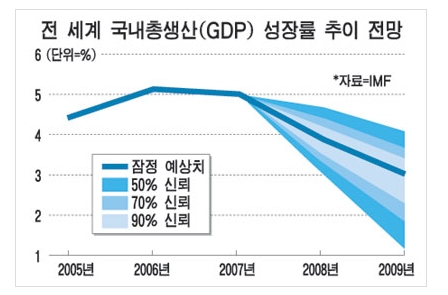

м§ҖкёҲ м „ м„ёкі„ көӯлӮҙмҙқмғҢмғҒ(GDP) м„ұмһҘлҘ 추мқҙ м „л§қм—җм„ң GDPк°Җ м§ҖмҶҚм ҒмңјлЎң мӨ„м–ҙл“Ө кІғмқҙлқјлҠ” IMFмқҳ мҳҲмғҒм№ҳк°Җ мһҲмҠөлӢҲлӢӨ.

мң„мқҳ м„ұмһҘлҘ 추мқҙм „л§қмқ„ ліҙл©ҙ мһ м • мҳҲмғҒм№ҳмқҳ көөмқҖ м„ мқҙ н•ҳн–ҘмңјлЎң м№ҳлӢ«кі мһҲмҠөлӢҲлӢӨ.

нҢҢмқҙлӮём…ңнғҖмһ„мҠӨ(FT)лҠ” 10мқј 'Depressionomics(Depression+economics)'лқјлҠ” м ңн•ҳмқҳ 'л үмҠӨ м№јлҹј'м—җм„ң м„ёкі„ кІҪкё°м№ЁмІҙк°Җ кіөнҷ©мңјлЎң л°ңм „н• к°ҖлҠҘм„ұмқ„ л°°м ңн• мҲҳ м—ҶлӢӨкі кІҪкі н•ҳкі мһҲмҠөлӢҲлӢӨ. мҰү, кІҪкё°м№ЁмІҙмқҳ кІҪм ң нҳ„мғҒмқҙ мҳӨлһҳ лҗ кІғмқҙлқјлҠ” кІғмқёлҚ° н•ңнҺёмңјлЎң ITкұ°н’Ҳмқҙ м»Өм§Ҳ л¬ҙл өм—җлҸ„ мң мӮ¬н•ң кІҪкі л“Өмқҙ лӮңл¬ҙ н–ҲлҚҳ кІғмқ„ ліј л•Ң м• мҚЁ м§ҖкёҲмқҖ м„ёкі„кІҪм ң кіөнҷ©м—җ лҢҖн•ҙм„ң мғқк°Ғн•ҳкё° мӢ«м–ҙм§Ҳ м •лҸ„мһ…лӢҲлӢӨ.

нҳ„ л¶ҖмӢң м •л¶ҖлҠ” 7,000м–ө лӢ¬лҹ¬мқҳ кө¬м ңкёҲмңөмқ„ мЎ°кё°м—җ мӢ мҶҚн•ҳкІҢ 집н–үн•ҳлҠ” кІғмқ„ кіЁмһҗлЎң мҲҳмҠөм—җ лӮҳм„ңкі мһҲкі к°Ғ мң лҹҪ мӨ‘м•ҷ мқҖн–үл“ӨмқҖ кёҲлҰ¬ мқён•ҳлҘј м„ңл‘җлҘҙкі мһҲмҠөлӢҲлӢӨ.

лҜёкөӯмқҖ кёҲлҰ¬мқён•ҳлҘј м§ҖмҶҚм ҒмңјлЎң н•ҳм—¬ н–Ҙнӣ„ л¬јк°Җ ліҙлӢӨлҠ” кІҪм ң мӮҙлҰ¬кё°м—җ м Ғк·№м ҒмңјлЎң лӮҳм„Өк°ҖлҠҘм„ұмқҙ лҶ’мҠөлӢҲлӢӨ.

м•„м§Ғк№Ңм§ҖлҠ” лҡңл ·н•ң м •мұ…м Ғ нҢҗлӢЁмқ„ н•ҳм§Җ лӘ»н•ҳкі мһҲлҠ” м•„л§Ҳмё„м–ҙлҰ¬мҰҳмқҳ лӘЁмҠөмқ„ ліҙм—¬ мЈјкі мһҲкі м•„мҡёлҹ¬ к·ё лҸҷм•Ҳ л¶ҖлҸҷмӮ°мңјлЎң кІҪм ңлҘј л¶Җм–‘н–ҲлӢӨлҠ” м „м„ёкі„м Ғмқё кіөнҶөм җмқ„ ліј л•Ң л¶ҖлҸҷмӮ° 붕кҙҙ к°ҖлҠҘм„ұмқҙ лҠҳ лҸ„мӮ¬лҰ¬кі мһҲмҠөлӢҲлӢӨ.

лӢЁ кёҚм •м Ғмқё кҙҖм җмқҖ м—ӯмӮ¬м ҒмңјлЎң лҜёкөӯ лӢӨмҡ°мЎҙмҠӨлҠ” кі м җ лҢҖ비 40~50%мқҳ н•ҳлқҪмқҙ л°ңмғқн•ҳл©ҙ лҠҳ мһ¬ мғҒмҠ№мқ„ ліҙм—¬ мЈјм—ҲлӢӨлҠ” кІғмһ…лӢҲлӢӨ.

1980л…„лҢҖм—җлҸ„ м—¬лҹ¬л¶„л“Өмқҙ м•„мӢңлӢӨмӢңн”ј лҜёкөӯмқҖ мң мӮ¬н•ң мӮ¬нғңк°Җ мһҲм—ҲмҠөлӢҲлӢӨ.

1980л…„лҢҖ мҙҲл°ҳ лҜёкөӯмқҖ мҳӨмқјмҮјнҒ¬ мқҙнӣ„м—җ л¬јк°Җ мғҒмҠ№мқҙ лӮҳнғҖлӮҳкі кі мҡ©мқҖ к°җмҶҢ н•ҳлҠ” л“ұмқҳ л¬ём ңлЎң кІҪкё°к°Җ ліёкІ©м Ғмқё н•ҳк°•көӯл©ҙм—җ 진мһ…н•ң к°ҖмҡҙлҚ° кІҪкё° л¶Җм–‘ л“ұм—җ л”°лҘё мһ¬м •м Ғмһҗ кёүмҰқмңјлЎң кёҲлҰ¬к°Җ м§ҖмҶҚ мғҒмҠ№мқ„ ліҙм—¬ мЈјм—Ҳм—ҲмҠөлӢҲлӢӨ. кІҪкё°л‘”нҷ”м—җ л”°лҘё л¶ҖлҸҷмӮ° кі лӮҳл Ё лҢҖм¶ң л°Ҹ нҲ¬мһҗ л“ұм—җм„ң лҢҖк·ңлӘЁ л¶ҖмӢӨмқҙ мҙҲлһҳлҗЁм—җ л”°лқј 1980л…„лҢҖ нӣ„л°ҳ л“Өм–ҙм„ңлҠ” лӢӨмҲҳмқҳ S&Lмқҙ м§Җкёүл¶ҲлҠҘ мӮ¬нғңм—җ м§Ғл©ҙ н•ң м Ғмқҙ мһҲмҠөлӢҲлӢӨ.

мқҙл•Ңм—җлҸ„ л¶ҖмӢӨкёҲмңөкё°кҙҖмқҙ м •лҰ¬ лҗҳм—Ҳм—ҲмҠөлӢҲлӢӨ.

|

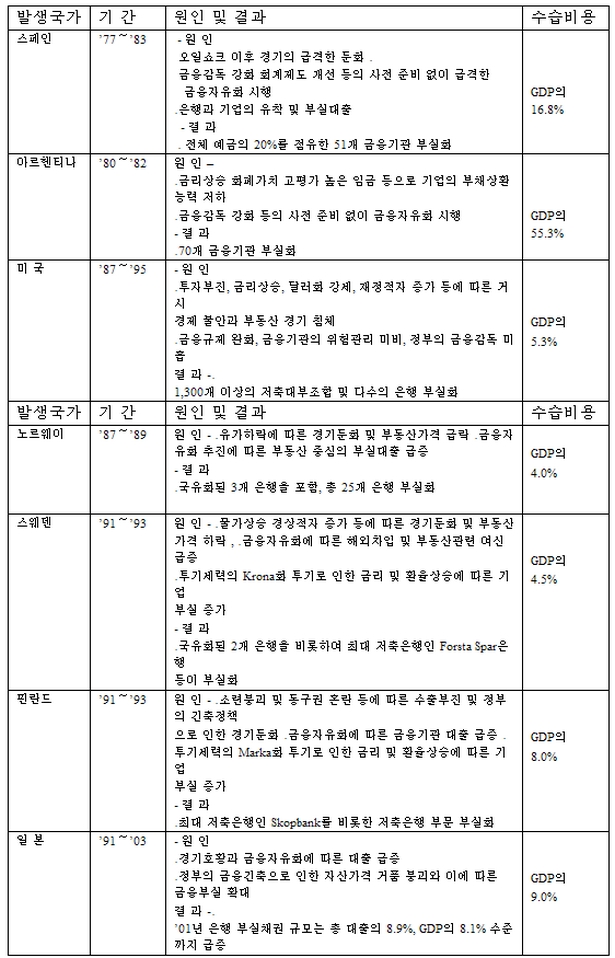

лҜё көӯ |

вҖҷ87пҪһвҖҷ95 |

- мӣҗ мқё ․нҲ¬мһҗл¶Җ진, кёҲлҰ¬мғҒмҠ№, лӢ¬лҹ¬нҷ” к°•м„ё, мһ¬м •м Ғмһҗ мҰқк°Җ л“ұм—җ л”°лҘё кұ°мӢң кІҪм ң л¶Ҳм•Ҳкіј л¶ҖлҸҷмӮ° кІҪкё° м№ЁмІҙ ․кёҲмңөк·ңм ң мҷ„нҷ”, кёҲмңөкё°кҙҖмқҳ мң„н—ҳкҙҖлҰ¬ лҜёл№„, м •л¶Җмқҳ кёҲмңөк°җлҸ… лҜёнқЎ кІ° кіј -․ 1,300к°ң мқҙмғҒмқҳ м Җ축лҢҖл¶ҖмЎ°н•© л°Ҹ лӢӨмҲҳмқҳ мқҖн–ү л¶ҖмӢӨнҷ” |

GDPмқҳ 5.3% |

мң„мҷҖ к°ҷмқҖ лӮҙмҡ©мқҙм—ҲмҠөлӢҲлӢӨ.

мқҙл ҮкІҢ мң мӮ¬н•ң мӮ¬нғңмқјл•Ң мң„м—җм„ң ліҙмӢңлҠ” л°”мҷҖ к°ҷмқҙ кі м җ лҢҖ비 м•Ҫ 40%мқҳ н•ҳлқҪмқ„ ліҙм—¬ мЈјм—ҲмҠөлӢҲлӢӨ. к·ёлҹ°лҚ° кіөкөҗлЎӯкІҢлҸ„ мөңк·ј мң мӮ¬н•ң н•ҳлқҪмқ„ ліҙм—¬ мЈјкі мһҲлӢӨкі ліј мҲҳ мһҲмҠөлӢҲлӢӨ.

к·ёл ҮлӢӨл©ҙ м§ҖкёҲмқҖ көӯм ңм Ғ мң„кё°лқјкі н•ҳлҠ”лҚ° кіјм—° 80л…„лҢҖ нӣ„л°ҳм—җм„ң 90л…„лҢҖм—җлҠ” м•Ҳ к·ёлһ¬мқ„к№Ңмҡ”?

мӢӨм ң лҢҖл¶Җ분мқҳ кёҲмңөмӮ¬л“Ө мӨ‘м—җм„ң м„ңлёҢкёҲмңө мҶҢмң„ м ң 2кёҲмңө мң„кё°лҠ” к·ёл•ҢлӮҳ м§ҖкёҲмқҙлӮҳ мң мӮ¬н–Ҳмңјл©° мӢӨмғҒ к·ёлҹ¬н•ң мӮ¬мӢӨмқҙ мӢңмһҘм—җ 충격мқ„ мӨҖ мқҙнӣ„м—җ мӢңмһҘмқҖ л°ҳл“ұкөӯл©ҙмқҙ лҗҳм—ҲлӢӨлҠ” кІғмқ„ м•Ңм•„ л‘җмӢңл©ҙ лҸ„мӣҖмқҙ лҗ кІғмһ…лӢҲлӢӨ.

мң„лҘј ліҙмӢңл©ҙ мӮ¬мӢӨмқҙ мӢӨм ң м•Ңл Өм§Җкі м§„н–ү мӨ‘мқё мғҒнғңм—җм„ң мӢңмһҘмқҖ мғҒмҠ№мқ„ ліҙм—¬ мӨҖ кІғмһ…лӢҲлӢӨ.

м „ мқҙлҹҙ л•Ң л§ҲлӢӨ мң лҹҪмқҳ нҲ¬мһҗлҢҖк°Җ м•ҷл“ңл ҲмҪ”мҠӨнҶЁлқјлӢҲмқҳ 뻬따꼼블лҰ¬ лқјлҠ” л§җмқҙ л– мҳӨлҰ…лӢҲлӢӨ. кё°м •мӮ¬мӢӨнҷ”лқјлҠ” мқҳлҜёлЎң мӢңмһҘм—җ кё°м •мӮ¬мӢӨнҷ”к°Җ лҗҳм–ҙ м•Ңл Өм§Җкі лӮҳм„ң лҚ” мқҙмғҒ нҡЁмҡ©мқҙ м—ҶлӢӨлҠ” лң»мһ…лӢҲлӢӨ.

нҳёмһ¬к°Җ мӢңмһҘм—җ м•Ңл Ө м§Җкі лӮҳл©ҙ лҚ” мқҙмғҒ нҳёмһ¬к°Җ м•„лӢҲкі м•…мһ¬к°Җ мӢңмһҘм—җ 충격мқ„ мЈјкі мӮ¬мӢӨнҷ” лҗҳл©ҙ лҚ” мқҙмғҒ м•…мһ¬к°Җ м•„лӢҲлқјлҠ” кІғмқёлҚ° мөңк·ј лҰ¬лЁјлёҢлқјлҚ”мҠӨмҷҖ мқјліёмқҳ лӢӨмқҙмҷҖ мғқлӘ…мқҳ нҢҢмӮ°мқҙ мқҙлҜё мӢңмһҘм—җлҠ” кё°м •мӮ¬мӢӨнҷ”к°Җ лҗҳм—ҲлӢӨлҠ” мқҳлҜёлқј ліҙмһ…лӢҲлӢӨ.

мң„мқҳ мң мӮ¬н•ң кё°к°„лҸ„ м§ҖкёҲкіј к°ҷмқҙ м „мІҙм Ғмқё көӯм ңм Ғ мң„кё°м—җ мІҳн•ҙ мһҲм—ҲмҠөлӢҲлӢӨ.

ліҙмӢңлҠ” л°”мҷҖ к°ҷмқҙ мң„кё°к°Җ мғҒлӢ№н–ҲлҚҳ мӢңкё°мһ…лӢҲлӢӨ. м§ҖкёҲ л§җм”Җ л“ңлҰ¬лҠ” кІғмқҖ м§ҖкёҲмқҖ көӯм ңм Ғмң„кё°мқҙлӮҳ мӢңмһҘм—җ лӘЁл“ лӮҙмҡ©мқҖ м „лӢ¬мқҙ лҗң мғҒнғңмқҙкі м§ҖмҲҳ м—ӯмӢң мң мӮ¬н•ң н•ҳлқҪмқ„ ліҙм—¬ мЈјм—ҲмҠөлӢҲлӢӨ.

л”°лқјм„ң лҚ” мқҙмғҒмқҳ н•ҳлқҪ к°ҖлҠҘм„ұмқҙ л§Өмҡ° мӨ„м–ҙ л“Өм—ҲлӢӨкі м „ ліҙкі мһҲмҠөлӢҲлӢӨ.

лӢЁм§Җ м ңк°Җ мҶЎкө¬мҠӨлҹ¬мҡҙ кІғмқҖ лӢЁ/мӨ‘кё°м Ғмқё мқҙлІӨнҠём„ұ нҸӯлқҪ мқҙнӣ„м—җлҠ” мӢңмһҘмқҙ л№ лҘҙкІҢ лӢӨмӢң к°Ҳ кІғмқҙлқјлҠ” мғқк°Ғмқ„ к°ҖмЎҢм—ҲмңјлӮҳ м§ҖкёҲ мғҒнҷ©м—җм„ң ліҙл©ҙ мғҒлӢ№н•ң кё°к°„мқҙ кұёлҰҙ кІғмқҙлқјлҠ” мғқк°Ғмһ…лӢҲлӢӨ.

мӢңмһҘмқҙ л№ лҘҙкІҢ мғҒмҠ№н•ҳкё° ліҙлӢӨлҠ” л§ҺмқҖ мӢңк°„мқ„ н•„мҡ”лЎң н•ҳлҠ” мқҙл•Ң м—¬лҹ¬л¶„л“Өмқҳ м„ нғқмқҳ лІ”мң„лҠ” л§ҺкІ мңјлӮҳ мўҖлҚ” л„“мқҖ мӢңм•јлЎң кёёкІҢ нқҗлҰ„мқ„ ліҙмӢңлҠ” кҙҖм җмқҙ н•„мҡ”н•ҳлӢӨлҠ” нҢҗлӢЁмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң 분лӘ…н•ң кІғмқҖ кіөнҷ©мӢңм—җ м—ҙмӢ¬нһҲ мЈјмӢқмқ„ лӘЁмқҖ мӮ¬лһҢл“ӨмқҖ к·ёкІғлҸ„ л§қн•ҳм§Җ м•Ҡмқ„ кё°м—…м—җ нҲ¬мһҗн•ң нҲ¬мһҗмһҗл“Өмқҙ лҠҳ мӢңмһҘм—җм„ң мҠ№мһҗлЎң мһҲм—ҲлӢӨлҠ” кІғмқ„ м—¬лҹ¬л¶„л“ӨмқҖ мӮҙнҺҙ ліј н•„мҡ”к°Җ мһҲмҠөлӢҲлӢӨ. м§ҖнӮӨкё° м–ҙл Өмҡҙ мӣҗм№ҷмқ„ м„ёмӣҢм•јл§Ң м§ҖкёҲмқҳ мӢңмһҘмқ„ лӣ°м–ҙ л„ҳмқ„ мҲҳ мһҲлӢӨкі лҙ…лӢҲлӢӨ. <=

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.