м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

нҸӯлқҪкіј нҸӯл“ұ м–ҙл–»кІҢ н•ҳлқјлҠ” л§җмқёк°Җ?

|

|

м•Ҳл…•н•ҳм„ёмҡ”. м ңл„ӨмӢңмҠӨмһ…лӢҲлӢӨ.

лҠҳ 축ліө л°ӣлҠ” мӮ¶мқ„ мӮҙм•„к°ҖмӢңкёё кё°лҸ„л“ңлҰҪлӢҲлӢӨ.

мӢңмһҘмқҙ нҸӯлқҪкіј нҸӯл“ұмқ„ л°ҳліөн•ҳлҠ” к°ҖмҡҙлҚ° м Җм җмқ„ лӮ®м¶”лҠ” лӘЁмҠөмңјлЎң л¬ҙл„Ҳм§Җкі мһҲмҠөлӢҲлӢӨ. мҳӨлҠҳмқҖ нҲ¬мһҗмһҗл“Өмқҙ нҸӯлқҪ мӢңм—җлҠ” кіөнҸ¬к°җм—җ к·ёлҰ¬кі нҸӯл“ұ мӢңм—җлҠ” нҡҢліөмқҳ к°ҖлҠҘм„ұмқ„ нқ¬л°Қн•ҳлҠ” к°ҖмҡҙлҚ° мқјнқ¬мқјл№„н•ҳм§Җ м•Ҡкі мӨ‘мӢ¬мқ„ мһЎкі мӢңмһҘм—җм„ң мІҙнҒ¬н•ҙ ліҙм•„м•ј н• мӨ‘мҡ” мҡ”мҶҢ н•ҳлӮҳлҘј л§җм”Җ л“ңлҰ¬кІ мҠөлӢҲлӢӨ.

м—¬лҹ¬л¶„мқҖ м§ҖкёҲ мӢңмһҘмқ„ м–ҙл–»кІҢ л°ӣм•„ л“Өмқҙкі кі„мӢ м§Җмҡ”? к·ёлҰ¬кі м§ҖкёҲ мқҙ мҲңк°„ м–ҙл–Ө м„ нғқмқ„ н•ҳл Ө н•ҳмӢңлҠ”м§Җмҡ”? кіјм—° мҶҗм Ҳл§Өк°Җ мҳімқҖ м„ нғқмқјк№Ң м•„лӢҲл©ҙ к·ёлҢҖлЎң ліҙмң лҘј н•ҳлҠ”кІҢ мҳімқҖ м„ нғқмқёк°ҖлқјлҠ” л‘җ к°Җм§Җ м§Ҳл¬ёмқ„ мҠӨмҠӨлЎңм—җкІҢ лҒҠмһ„ м—Ҷмқҙ н•ҳмӢӨ кІғмңјлЎң ліҙмһ…лӢҲлӢӨ.

м§ҖкёҲ мҲҳмӨҖм—җм„ң м—¬лҹ¬л¶„мқҙ кІ°м •н• кІғмқҖ лӮҙк°Җ к°Җ진 мў…лӘ©мқҙ кіјм—° м§ҖкёҲмқҳ мң„кё°к°Җ м§ҖлӮң нӣ„м—җлҸ„ мӢңмһҘм—җ лӮЁм•„ мһҲмқ„ кІғмқём§ҖлҘј мІ м Җн•ҳкІҢ 분м„қмқ„ н•ҙм•ј н• л•Ңмһ…лӢҲлӢӨ.

м§ҖкёҲ мң„кё°лҠ” лӢЁл°ңм„ұмқҳ мқҙлІӨнҠём„ұ мң„кё°мқҙкё° ліҙлӢӨлҠ” н•ҳлқҪмқҙ л©Ҳм¶ң м§Җм–ём • нҡҢліөн•ҳлҠ”лҚ° мҳӨлһңмӢңк°„мқ„ ліҙлӮј к°ҖлҠҘм„ұмқҙ лҶ’мқҖ мӢңмһҘ нқҗлҰ„мқҙкё° л•Ңл¬ёмһ…лӢҲлӢӨ.

л”°лқјм„ң нҲ¬мһҗмһҗлЎңм„ң нҳ„ мӢңм җм—җм„ң мҶҗмӢӨнҷ•м •мқ„ н•ҳлҠ” мҡ©к°җн•Ё?мқ„ ліҙмқј кІғмқҙлғҗ м•„лӢҲл©ҙ м§ҖкёҲк№Ңм§Җ мӢңмһҘмқ„ лӘёмңјлЎң л§үкі мһҲм—Ҳкі лӮҙк°Җ к°Җ진 кё°м—…мқҙ лҒқк№Ңм§Җ мӮҙм•„ лӮЁм•„ мһҲмқ„ кІғмқҙлғҗлҘј мһҳ л”°м ё лҙҗм•ј н• кІғмһ…лӢҲлӢӨ.

мЈјмӢқнҲ¬мһҗмһҗлЎң л¶ҖлҘј нҳ•м„ұн•ҳкё° мң„н•ҙм„ңлҠ” к°Җм№ҳлҘј лҜҝлҠ” ліҙмң лҸ„ мӨ‘мҡ”н•ҳм§Җл§Ң нҒ° мң„кё°к°Җ л¶Ҳм—Ҳмқ„ л•Ң мӮҙм•„лӮЁмқ„ мҲҳ мһҲлҠ” кё°м—…мһ„м—җлҸ„ л¶Ҳкө¬н•ҳкі н—җк°’м—җ кұ°лһҳ лҗҳлҠ” кё°м—…мқ„ ліҙлҠ” лҲҲлҸ„ л¬ҙм—ҮліҙлӢӨ лҚ” мӨ‘мҡ”н•©лӢҲлӢӨ.

м§ҖкёҲ мӢңм җм—җ мұ„к¶ҢкёҲлҰ¬лҘј м„ӨлӘ… л“ңлҰ¬лҠ” кІғмқҖ м—¬лҹ¬л¶„л“Өмқҙ мҶҗм Ҳл§ӨлҘј м„ нғқн•ҳмӢңлҚҳ мһҘкё°м Ғмқё нҲ¬мһҗкҙҖм җмңјлЎң м ҖнҸүк°Җ кё°м—…мқ„ ліҙмң н•ҳмӢңлҚҳ мӨ‘мҡ”н•ң 분기м җмқҙ лҗ мҲҳ мһҲлҠ” лӮҙмҡ©мқҙкё°м—җ к°•мқҳлҘј н•ҳлҠ” кІғмһ…лӢҲлӢӨ.

л§Ңмқј нҡҢмӮ¬мұ„кёҲлҰ¬к°Җ м§ҖмҶҚ мғҒмҠ№н•ңлӢӨл©ҙ м—„мІӯлӮҳкІҢ нҒ° мң„кё°мҷҖ н•Ёк»ҳ м§ҖкёҲ лӮЁм•„ мһҲлҠ” мһ”кі лқјлҸ„ м§Җмјңм•ј н•ҳл©° л§Ңмқј нҡҢмӮ¬мұ„кёҲлҰ¬к°Җ мғҒмҠ№мқ„ л©Ҳм¶”кі н•ҳлқҪмңјлЎң 추세лҘј м „нҷҳн•ңлӢӨл©ҙ м—¬лҹ¬л¶„л“ӨмқҖ м§ҖкёҲ к°Җм§Җкі мһҲлҠ” кё°м—…мқҙ лҜёлһҳм—җлҸ„ мӮҙм•„ лӮЁмқ„ кё°м—…мқҙлқјлҠ” нҷ•мӢ мқҙ л“Өл•Ң м—¬лҹ¬л¶„л“ӨмқҖ к·ём Җ м§ҖкёҲмқҳ н•ҳлқҪмқ„ мҳӨнһҲл Ө кё°нҡҢлЎң м—ӯмқҙмҡ© н• мҲҳлҸ„ мһҲкё° л•Ңл¬ёмһ…лӢҲлӢӨ. л”°лқјм„ң м—¬лҹ¬л¶„л“ӨмқҖ лҜёкөӯмқҳ мһҘкё°мұ„к¶ҢкёҲлҰ¬лҘј ліҙмӢңл©ҙм„ң н•ҳлқҪ мӢңм—җлҠ” л¶ҖлҸҷмӮ° м•Ҳм •нҷ” лҢҖмұ…мқҙ лЁ№нһҲлҠ” кө¬лӮҳ к·ёлҰ¬кі мҡ°лҰ¬лӮҳлқј нҡҢмӮ¬мұ„кёҲлҰ¬лҘј ліҙмӢңл©ҙм„ңлҠ” н•ҳлқҪ мӢңм—җ мқҙм ң мң„нҳ‘мқҙ л§ҺмқҖ л¶Җ분 к°ҖмӢңлҠ” кө¬лӮҳлҘј нҷ•мқён• мҲҳ мһҲмҠөлӢҲлӢӨ.

к·ёлҹ¬лӮҳ л°ҳлҢҖлЎң мӣҖм§Ғмқј кІҪмҡ° м§ҖкёҲмқҙлқјлҸ„ мҶҗм Ҳл§ӨлҘј н•ҳмӢңкі нҳ„кёҲнҷ•ліҙл§Ңмқҙ мӮҙкёёмқҙлқјлҠ” л§җм”Җмқ„ л“ңлҰ¬лҠ” кІғмқҙлҜҖлЎң лӮҙмҡ©мқ„ мһҳ ліҙмӢ мқҙнӣ„м—җлҠ” лҜёкөӯмқҳ мһҘкё°мұ„к¶ҢмҲҳмқөлҘ кіј мҡ°лҰ¬лӮҳлқјмқҳ нҡҢмӮ¬мұ„кёҲлҰ¬лҘј лӘЁлӢҲн„°л§Ғ н•ҳмӢңкё° л°”лһҚлӢҲлӢӨ.

мһҗ к·ёл ҮлӢӨл©ҙ м§ҖкёҲ мғҒнҷ©м—җ лҢҖн•ң мқҙн•ҙлҘј лҸ•кё° мң„н•ҳм—¬ мұ„к¶ҢкёҲлҰ¬м—җ лҢҖн•ң м„ӨлӘ…мқ„ л“ңлҰ¬кІ мҠөлӢҲлӢӨ.

к°ңмқём ҒмңјлЎң м„Өл§Ҳм„Өл§Ҳ н•ҳл©ҙм„ңлҸ„ м§ҖкёҲмқҳ мһҘм„ём—җлҠ” мһҘмӮ¬к°Җ м—ҶлӢӨлҠ” мғқк°Ғмқ„ н•ҙ лҙ…лӢҲлӢӨ. нҳ„ мҲҳмӨҖм—җм„ңлҠ” мӢңмһҘмқҳ кёүл“ұлқҪмқҙ к°•н•ңл§ҢнҒј м„ұкёүн•ҳкІҢ мӢңмһҘм—җ м ‘к·јн•ҳлҠ” кІғмқ„ лӢӨмҶҢ кІҪкі„н•ҳлҠ” л°”мһ…лӢҲлӢӨ.

л©°м№ м „ н•ҳлқҪмқҙ кёём–ҙм§Ҳ кІғмқҙлқјлҠ” л§җм”Җмқ„ л“ңлҰ¬кі лӢӨмқҢлӮ лҳҗ лӢӨмӢң нҸӯл“ұмһҘм—җ м—°м¶ң лҗҳм–ҙ лӢӨмҶҢ мқҳм•„н•ҳкёҙ н•ҳмҳҖмңјлӮҳ кІ°көӯ мӢңмһҘмқҳ нқҗлҰ„мқҙ мұ„к¶Ңмқҳ кёҲлҰ¬лҘј ліҙл©ҙ н•ҙм„қмқҙ лҗңлӢӨлҠ” кё°ліём Ғмқё 분м„қмңјлЎң м ‘к·јн• л•Ң м•„м§ҒлҸ„ лҜёкөӯмқҳ мң„нҳ‘мқҖ мҲҳк·ёлҹ¬л“Өм§Җ м•Ҡм•ҳлӢӨкі ліҙкі мһҲмҠөлӢҲлӢӨ.

мұ„к¶ҢмқҖ л§җ к·ёлҢҖлЎң лҸҲмқ„ л№Ңл Ө мҳ¬ л•Ң м–јл§Ҳл§ҢнҒјмқҳ мқҙмһҗлҘј мЈјкІ лӢӨлҠ” м•Ҫм •мқҙлқјкі мғқк°Ғмқ„ н•ҳмӢңл©ҙ лҗ©лӢҲлӢӨ. көӯмұ„лҠ” көӯк°Җк°Җ лҸҲмқ„ л№ҢлҰ¬кІҢ лҗҳкі л№Ңл ӨмӨҖ мӮ¬лһҢм—җкІҢ м–јл§ҲлҘј мЈјкІ лӢӨкі м•ҪмҶҚн•ң кІғмқҙ көӯмұ„кёҲлҰ¬мқҙл©° нҡҢмӮ¬мұ„лҠ” мЈјмІҙк°Җ көӯк°Җк°Җ м•„лӢҢ нҡҢмӮ¬к°Җ лҗ лҝҗмһ…лӢҲлӢӨ.

лҜёкөӯмқҳ кёҲлҰ¬ мҲҳмӨҖмқ„ ліј л•Ң мһҘкё°м Ғмқё лӘЁкё°м§Җк°Җ көӯмұ„ 10л…„ л§Ңкё° мҲҳмқөлҘ кіј 비көҗлҘј н• мҲҳ мһҲлӢӨкі н•ҳлҠ”лҚ° к·ёл Үкё°м—җ к·ё л§ҢнҒј көӯмұ„мҲҳмқөлҘ мқҙ лҶ’кІҢ лӮҳмҳЁлӢӨлҠ” кІғмқҖ нҲ¬мһҗмһҗ мһ…мһҘмқҙлҜҖлЎң нҲ¬мһҗмһҗк°Җ көӯмұ„мҲҳмқөлҘ мқҙ мўӢлӢӨлҠ” кІғмқҖ лӢӨлҘёл§җлЎң лҶ’мқҖ кёҲлҰ¬лҘј мӨҖлӢӨлҠ” мқҳлҜёмқҙл©° мқҙлҠ” көӯк°Җмқҳ мӢ мҡ©лҸ„к°Җ н•ҳлқҪн•Ёмқ„ мқҳлҜё н•©лӢҲлӢӨ.

мүҪкІҢ мқҙм•јкё° н•ҳм—¬ мҡ°лҰ¬к°Җ мқҖн–үм—җ м ҒкёҲмқ„ л„Јм–ҙ мқҙмһҗлҘј л°ӣмқ„ л•Ң көӯлҜјмқҖн–ү, мҡ°лҰ¬мқҖн–үкіј к°ҷмқҙ м ң1кёҲмңөм—җ л„Јкі мқҙмһҗлҘј л°ӣлҠ” кІғ ліҙлӢӨлҠ” мғҒнҳём Җ축мқҖн–үкіј к°ҷмқҖ кіім—җ л„Јм—Ҳмқ„ л•Ң мқҙмһҗк°Җ м ҒкІҢлҠ” 1%м—җм„ң л§ҺкІҢлҠ” 3%к№Ңм§Җ лҚ” л§Һмқҙ л°ӣмқ„ мҲҳ мһҲлҠ”лҚ° мқҙлҠ” м•Ҳм •м„ұ л•Ңл¬ёмһ…лӢҲлӢӨ.

м•Ҳм •м„ұмқҙ мўӢмқҖ кіімқҖ мқҙмһҗлҘј м ҒкІҢ мЈјкІҢ лҗҳкі м•Ҳм •м„ұмқҙ лӢӨмҶҢ л–Ём–ҙм§ҖлҠ” кІҪмҡ°лҠ” мқҙмһҗлҘј л§Һмқҙ мЈјм–ҙм•ј лҸҲмқ„ л№Ңл Ө мЈјлҠ” кІғкіј к°ҷмқҖ мқҙм№ҳлЎң көӯмұ„ м—ӯмӢңлҸ„ көӯк°ҖлҘј лҜҝмқ„ мҲҳ мһҲлӢӨл©ҙ м ҒмқҖ мқҙмһҗлҘј л°ӣкІҢ лҗҳкі мӢ лў°к°Җ л–Ём–ҙ진лӢӨл©ҙ н•ҙлӢ№ көӯк°ҖлҠ” лҸҲмқ„ л№ҢлҰҙ л•Ң мӮ¬лһҢл“Өмқҙ нҲ¬мһҗлҘј кәјл Ө н•ҳкё° л•Ңл¬ём—җ лҚ” нҒ° мқҙмһҗлЎң мң нҳ№мқ„ н•ҙм•ј н•ҳкІҢ лҗ©лӢҲлӢӨ.

л”°лқјм„ң лҜёкөӯмқҳ көӯмұ„к°Җ м§ҖкёҲ мҳӨлҘёлӢӨлҠ” кІғмқҖ к·ё л§ҢнҒј мӢ лў°лҸ„мқҳ л¬ём ңк°Җ мһҲлӢӨлҠ” кІғмһ…лӢҲлӢӨ.

к·ёл ҮлӢӨл©ҙ н•ңлІҲ мӮҙнҺҙ ліҙкІ мҠөлӢҲлӢӨ.

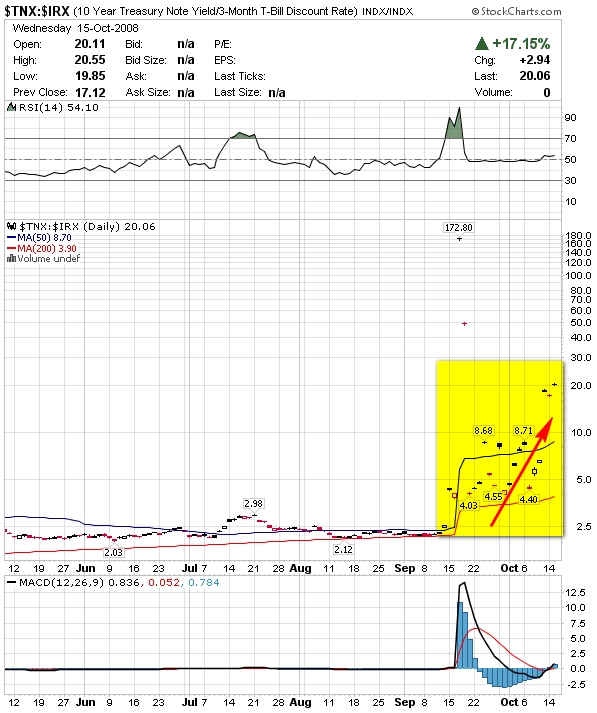

мң„м—җм„ң ліҙмӢңлҠ” л°”мҷҖ к°ҷмқҙ лҜёкөӯ10л…„л¬ј көӯмұ„мҲҳмқөмңЁмқҙ к°ҖнҢҢлҘё мғҒмҠ№мқ„ ліҙмҳҖлҠ”лҚ° мқҙлҠ” к·ё л§ҢнҒј мӢ лў°лҸ„мқҳ л¬ём ңм җ л…ём¶ңкіј н•Ёк»ҳ лӘЁкё°м§ҖлЎ м—җ лҢҖн•ң кёҲлҰ¬к°Җ мӨ„м–ҙ л“Өм§Җ м•ҠлҠ” лӢӨлҠ” кІғмқ„ мқҳлҜён•ҳлҜҖлЎң л§ҺмқҖ м–ҙл ӨмӣҖмқҙ м§Ғм ‘м ҒмңјлЎң лҜёкөӯм—җ мһҲмқҢмқ„ мқҳлҜё н•ҳкі мһҲмҠөлӢҲлӢӨ.

к·ёл ҮлӢӨл©ҙ кіјм—° мһҘкё°л§Ң мғҒмҠ№мқ„ н•ҳлҠ” кІғмқём§Җ м•„лӢҲл©ҙ лӢЁкё° мұ„к¶ҢлҸ„ мғҒмҠ№мқ„ н•ҳлҠ” кІғмқём§ҖлҘј м•Ңкё° мң„н•ҙм„ң мҡ°лҰ¬л“ӨмқҖ мүҪкІҢ ліј мҲҳ мһҲлҠ” м§Җн‘ңлҘј л§Ңл“Өм–ҙ ліј мҲҳ мһҲлҠ”лҚ°.

к·ёкІғмқҖ л°”лЎң мҲҳмқөлҘ 비көҗ=мһҘкё°мұ„к¶ҢмҲҳмқөлҘ /лӢЁкё°мұ„к¶ҢмҲҳмқөлҘ лқјлҠ” кіөмӢқмңјлЎң м•Ңм•„ ліј мҲҳк°Җ мһҲмҠөлӢҲлӢӨ. мҰү, 분мһҗмқё мһҘкё°мұ„к¶ҢмҲҳмқөлҘ мқҙ лҶ’лӢӨл©ҙ м§Җн‘ңлҠ” мғҒмҠ№мқ„ кұ°кҫёлЎң лӢЁкё°к°Җ лҶ’лӢӨл©ҙ 분лӘЁк°Җ м»Өм§ҖлҜҖлЎң мҲҳм№ҳк°Җ мӨ„м–ҙ л“ӨкІҢ лҗҳм–ҙ н•ҳлқҪм§Җн‘ңлҘј лӮҳнғҖлӮҙкІҢ лҗ©лӢҲлӢӨ.

мһҳ мқҙн•ҙк°Җ к°ҖмӢңлӮҳмҡ”? к·ёлҹ¬л©ҙ н•ңлІҲ ліҙкІ мҠөлӢҲлӢӨ.

мһҗ м–ҙл–Өк°Җмҡ”? мһҘкё°мұ„к¶ҢмҲҳмқөлҘ мқҙ лҶ’мқҖ мғҒнғңмқҙлӢӨ ліҙлӢҲ мғҒмҠ№нқҗлҰ„мқ„ ліҙмһ…лӢҲлӢӨ. мөңк·јм—җлҠ” лҚ”мҡұ к°ҖнҢҢлҘё мғҒмҠ№мқ„ ліҙм—¬мЈјкі мһҲкё°м—җ мқҙ л¶Җ분мқҙ лӮ®м•„м§Җм§Җ м•ҠлҠ”лӢӨл©ҙ мҰқмӢңмқҳ л¶ҖлӢҙмқҙ мӨ„м–ҙл“Өкё° м–ҙл Өмҡҙ мғҒнғңмһ…лӢҲлӢӨ.

мқҙ л¶Җ분мқҙ мӢңмһҘм—җ мғҒлӢ№н•ң л¶ҖлӢҙмңјлЎң мһ‘мҡ©н•ңлӢӨкі ліҙкі мһҲмҠөлӢҲлӢӨ.

л°”лЎң мқҙл ҮкІҢ мһҘкё°мұ„к¶ҢмҲҳмқөлҘ мғҒмҠ№ м—ӯмңјлЎң мқҙм•јкё° н•ҳл©ҙ мұ„к¶ҢкёҲлҰ¬мқҳ мғҒмҠ№мқҙ лҢҖл‘җ лҗҳкі мһҲлҠ” кІғмқҖ мӢ лў°лҸ„м—җ л”°лҘё л¬ём ңм җмқҙ к°•н•ҳкІҢ мһ‘мҡ©н•ҳлҠ” кІғмңјлЎң ліј мҲҳк°Җ мһҲкІ мҠөлӢҲлӢӨ.

м „ м„ёкі„м ҒмңјлЎң мң мӮ¬н•ң 추мқҙк°Җ лӮҳнғҖлӮҳкі мһҲмңјлҜҖлЎң к·ё л§ҢнҒј мқҖн–үмқҖ кёҲлҰ¬мқён•ҳлҘј нҶөн•ҳм—¬ мӢңмһҘм—җ л¶ҖлӢҙмқ„ мөңмҶҢнҷ” н•ҳл ӨлҠ” мӣҖм§Ғмһ„кіј н•Ёк»ҳ мң лҸҷм„ұмқ„ н•Ёк»ҳ кіөкёүн•ҳкІҢ лҗ©лӢҲлӢӨ.

мң лҸҷм„ұмқ„ кіөкёүн•ҙм„ң мӢңмһҘм—җ мһҗкёҲмқ„ л§ҺкІҢ л§Ңл“Өл©ҙ мқјл°ҳм ҒмңјлЎң л¬јк°Җ мғҒмҠ№мқҙ лӮҳнғҖлӮҳкё°м—җ мқҙлҘј л§үмқҙ мң„н•ҙм„ң мқҖн–үмқҳ кёҲлҰ¬лҘј мқёмғҒн•ҳм—¬ лӢӨмӢң л¬јк°ҖлҘј м•Ҳм •мӢңнӮӨлҠ”лҚ° к°ҒкөӯмқҖ нҳ„мһ¬ л¬јк°ҖліҙлӢӨлҠ” кІҪм ңм№ЁмІҙлҘј л§үкё° мң„н•ҳм—¬ мң лҸҷм„ұмқ„ кіөкёүн•Ём—җ л¬јк°Җ мғҒмҠ№мқҙ лӮҳнғҖлӮ мҲҳ мһҲлҠ”лҚ°лҸ„ л¶Ҳкө¬н•ҳкі кёҲлҰ¬к№Ңм§Җ мқён•ҳн•ҳм—¬ мһҗкёҲмқҙ мӢңмһҘм—җ лЁёл¬јлҹ¬ мһҲкІҢ л§Ңл“Өкі мһҗ н•ҳлҠ” кІғмһ…лӢҲлӢӨ.

л¬јлЎ мқҖн–үмқҳ лҸҲмқҙ мӢңмһҘм—җ нқҳлҹ¬ лӮҳмҷҖм•ј н•Ём—җлҸ„ л¶Ҳкө¬н•ҳкі нҡҢмӮ¬мұ„кёҲлҰ¬к°Җ м№ҳмҶҹлҠ”лӢӨлҠ” кІғмқҖ к·ё л§ҢнҒј к°Ғ кё°м—…л“Өмқҙ мһҗкёҲл№ҢлҰ¬лҰ¬к°Җ м–ҙл ӨмӣҢ лҚ” лҶ’мқҖ кёҲлҰ¬лҘј мЈјкі мһҲлӢӨлҠ” кІғмңјлЎң н’Җмқҙ к°ҖлҠҘн•©лӢҲлӢӨ.

мһҗ н•ңкөӯмқ„ ліҙкІ мҠөлӢҲлӢӨ.

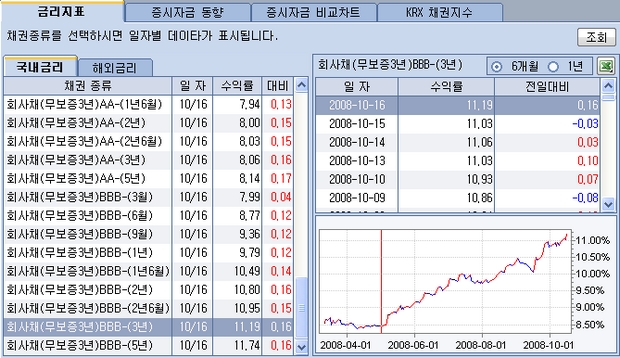

мң„лҠ” мҡ°лҰ¬лӮҳлқј 3л…„л§Ңкё° көӯмұ„мһ…лӢҲлӢӨ. көӯмұ„кёҲлҰ¬ 추мқҙк°Җ н•ҳн–Ҙ추мқҙлҘј ліҙмқҙлҠ”лҚ° мқҙлҠ” м •л¶Җ лӢ№көӯмқҳ нҶөнҷ”м •мұ…м—җ л”°лҘё кІғмңјлЎң ліҙмӢңл©ҙ лҗ©лӢҲлӢӨ. мҰү, мң лҸҷм„ұмқ„ кіөкёүн•ҳкІ лӢӨлҠ” мқҳм§ҖлЎң мқён•ҳм—¬ көӯмұ„лҠ” лҡңл ·н•ң н•ҳн–Ҙ추세лҘј ліҙмқҙкі мһҲмҠөлӢҲлӢӨ.

н•ҳм§Җл§Ң м•„лһҳмқҳ нҡҢмӮ¬мұ„кёҲлҰ¬лҘј ліҙл©ҙ м •л°ҳлҢҖмқҳ нҳ„мғҒмқҙ лӮҳнғҖлӮҳкі мһҲмҠөлӢҲлӢӨ.

көӯмұ„кёҲлҰ¬мқҳ н•ҳлқҪм—җлҸ„ л¶Ҳкө¬н•ҳкі нҡҢмӮ¬мұ„кёҲлҰ¬лҠ” м№ҳмҶҹкі мһҲлҠ”лҚ° мқҙлҠ” м •л¶ҖлӢ№көӯмқҳ м •мұ…мқҙ мӢӨм ң мӢңмһҘм—җ лЁ№нһҲм§Җ м•Ҡкі мһҲм–ҙ лӮҳнғҖлӮҳлҠ” нҳ„мғҒмһ…лӢҲлӢӨ.

мҰү, кёҲлҰ¬мқён•ҳмҷҖ мң лҸҷм„ұ кіөкёүмңјлЎң мӢңмһҘм—җ лҸҲмқ„ н’Җм–ҙлҸ„ к·ё лҸҲмқҙ м •мғҒм ҒмңјлЎң кё°м—…м—җ л“Өм–ҙ к°Ҳ мҲҳ мһҲлҠ” кІҪлЎңк°Җ м„ңлЎңк°„мқҳ л¶ҲмӢ мңјлЎң мқён•ҳм—¬ л§үнҳҖмһҲлӢӨ ліҙлӢҲ кё°м—…л“ӨмқҖ лҚ” лҶ’мқҖ кёҲлҰ¬лҘј мЈјм–ҙ л№ЁлҰ¬ мһҗкёҲмЎ°лӢ¬мқ„ н•ҳкі мһҗ н•ҳкІҢ лҗ©лӢҲлӢӨ.

к·ёкІғмқҙ нҡҢмӮ¬мұ„кёҲлҰ¬лҘј лҶ’мқҙкІҢ лҗҳкі лҸҲмқҙ м”Ёк°Җ л§ҲлҘҙкі мһҲлӢӨлҠ” н‘ңнҳ„мқ„ н• мҲҳ мһҲкІҢ лҗ©лӢҲлӢӨ.

мҰү, м§ҖкёҲмқҖ мһҗкёҲмқҙ м„ мҲңнҷҳ кө¬мЎ°лЎң мӢңмһҘм—җ лӮҳмҳӨкё° ліҙлӢӨлҠ” н’Җм–ҙлҢҖлҠ” мЎұмЎұ мӢңмһҘм—җ мһ кІЁ лІ„лҰ¬лҠ” нҳ„мғҒмқҙ лӮҳнғҖлӮҳкі мһҲмңјлҜҖлЎң мӢңмһҘмқҳ м–ҙл ӨмӣҖмқҙ к°ҖмӨ‘лҗҳкі мһҲмҠөлӢҲлӢӨ.

нҳ„ мҲҳмӨҖм—җм„ңлҠ” м„ңл‘җм—җ л§җм”Җ л“ңлҰ° кІғкіј кҙҖл Ён•ҳм—¬ мӢңмһҘмқҙ лӮҳмҒң мӘҪмңјлЎң мӣҖм§Ғмқҙкі мһҲмҠөлӢҲлӢӨ. мҰү, кёҲлҰ¬мғҒмҠ№мқҖ м§ҖкёҲ мӢңмһҘм—җ л¬ём ңлЎң мһ‘мҡ©н•ңлӢӨлҠ” мқёмӢқмқ„ к°ҖмӢңм§Җкі м ‘к·јмқ„ н•ҳмӢӯмӢңмҳӨ.

м•„м§Ғ н•ҳлқҪ 추세к°Җ кәҪмқҙм§Җ м•Ҡкі мӣҖм§Ғмқҙкі мһҲмҠөлӢҲлӢӨ. л”°лқјм„ң к°Ғкөӯк°Җмқҳ 추к°Җ кө¬м ңлҢҖмұ…мқҙ лӮҳмҳ¬ л•Ң кёҲлҰ¬лҘј лӘЁлӢҲн„°л§Ғ н•ҳл©ҙм„ң нҢҗлӢЁмқ„ н•ҳмӢңл©ҙ лҗ кІғмһ…лӢҲлӢӨ.

к°җмӮ¬н•©лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.