м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

мў…н•© м•…мһ¬ мҶҚ мӢңмһҘм—җ лҢҖмқ‘н•ҳкё°

|

в–¶м ңл„ӨмӢңмҠӨ мҳЁлқјмқё нҲ¬мһҗнҒҙлҹҪмқҖ к°ңмқёнҲ¬мһҗмһҗк°Җ м•Ңм•„м•ј н• м „л°ҳм Ғмқё м§ҖмӢқкіј к·ёлҰ¬кі мӢӨм ң мҲҳмқөмңјлЎң м—°кІ°лҗҳлҠ” л°©лІ•мқ„ к°•мқҳн•ҳлҠ” кіімңјлЎң м—¬кё°м—җлҠ” кіјн•ҷм Ғмқё м ҖнҸүк°Җ 기업진лӢЁ лҚ°мқҙн„°лІ мқҙмҠӨмқё GICTлҘј нҷңмҡ©н•ң м •ліҙ 추м¶ңмқ„ н•©лӢҲлӢӨ. л¬ҙмһ‘мң„лЎң к°ңмқёнҲ¬мһҗмһҗк°Җ кё°м—…мқ„ м°ҫлҠ” лӢӨлҠ” кІғмқҖ мғҒлӢ№нһҲ м–ҙл Өмҡҙ кІғмңјлЎң GICTлҘј мқҙмҡ©н•ҳм—¬ кі„лҹүм Ғмқё м ҖнҸүк°Җ кё°м—…мқ„ 분м„қн•ң лӢӨмқҢ мқҙлҘј кё°мҙҲлЎң н•ҳм—¬ м§Ҳм Ғмқё 분м„қ мқҙнӣ„м—җ 추мІңмқ„ н•©лӢҲлӢӨ. |

м•Ҳл…•н•ҳм„ёмҡ”. м ңл„ӨмӢңмҠӨмһ…лӢҲлӢӨ.

лҠҳ 축ліө л°ӣлҠ” мӮ¶мқ„ мӮҙм•„к°ҖмӢңкёё кё°лҸ„л“ңлҰҪлӢҲлӢӨ.

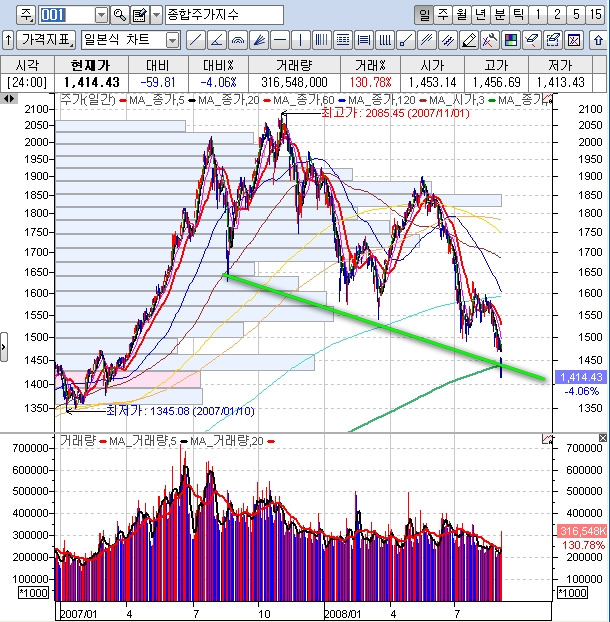

кёҲмЈјлҠ” лӢӨлҘё л•ҢмҷҖ лӢӨлҘҙкІҢ мӢңмһҘмқҙ көүмһҘнһҲ кёүл°•н•ҳкІҢ лҸҢм•„к°Җкё°м—җ мӢңнҷ© 분м„қмқ„ нҷ”, мҲҳм—җ н•ҳлҠ” кІғмңјлЎң н•ҳкІ мңјлӢҲ мқҙм җ м–‘н•ҙмқҳ л§җм”Җ л“ңлҰҪлӢҲлӢӨ.

мӢңмһҘмқҙ көүмһҘн•ң кёүлқҪмқ„ ліҙмһ„м—җ л”°лқјм„ң нҳ„ мӢңм җм—җм„ңлҠ” м ҖнҸүк°Җ кё°м—…мқ„ л…јн•ңлӢӨлҠ” кІғ мһҗмІҙк°Җ нҒ° мқҳлҜёк°Җ м—ҶлӢӨ ліҙмһ…лӢҲлӢӨ. м§ҖкёҲ мһҘм„ёлҠ” мһҗмӮ°мЈј, мӢӨм ҒмЈј, м„ұмһҘмЈј, л°°лӢ№мЈј н• кІғ м—Ҷмқҙ мҶҢмң„ л¶ҖмӢӨмЈјл“Өкіј лҸҷмқјн•ҳкІҢ л§ӨлҸ„лҗҳлҠ” көӯл©ҙм—җ лҶ“мқё л§ҢнҒј мқҙ л¶Җ분м—җ лҢҖн•ҙм„ң м—¬лҹ¬л¶„л“Өм—җкІҢ м „н•ҙ л“ңлҰ¬лҠ” мӢңк°„мқ„ к°–лҸ„лЎқ н•ҳкІ мҠөлӢҲлӢӨ.

мҳӨлҠҳмқҖ кёҲмңөмӢңмһҘ лё”лһҷлЁјлҚ°мқҙвҖҰмҪ”мҠӨн”ј 59PвҶ“ мӣҗнҷ”к°’ 27мӣҗвҶ“к°Җ лӮҳнғҖлӮң лӮ мһ…лӢҲлӢӨ.

м•„л§ҲлҸ„ мҳӨлһң кё°к°„ кё°м—…м—җ л‘җкі л‘җкі лӮЁмқ„ мқјмқҙ лӮҳнғҖлӮң кІғ к°ҷмҠөлӢҲлӢӨ. мөңк·ј мЈјмӢқнҲ¬мһҗлҘј н•ҳлҠ” н•„мһҗ м—ӯмӢңлҸ„ мқҙлІҲ мһҘмқҖ м •л§җ кІ¬л””кё° м–ҙл Өмҡҙ мһҘм„ёмқҙл©° м–ҙл””к°Җ лҒқмқём§Җ мЎ°м°ЁлҸ„ м•Ң мҲҳ м—ҶлҠ” мһҘмқҙлқјлҠ” л‘җл ӨмӣҖмқҙ м—„мҠөн•ҙ мҳӨлҠ” мһҘмқҙкё°лҸ„ н•©лӢҲлӢӨ.

л§ӨлІҲ л¶„н• л§ӨмҲҳ кҙҖм җм—җм„ң мҳ¬л§җ к№Ңм§Җ м•„мЈј лҠҗкёӢн•ң нҲ¬мһҗлҘј н•ҳмӢңлқјлҠ” к¶Ңкі лҘј л“ңл ёлҠ”лҚ° мӢӨм ң мһҳ м§ҖнӮӨмӢңлҠ” м§ҖлҸ„ к¶ҒкёҲн•ҳл©° м•„мҡёлҹ¬ мҙҲмһҘкё° л¶„н• л§ӨмҲҳлқјлҠ” кІғмқҙ л§җ мІҳлҹј мүҪм§Җл§ҢмқҖ м•ҠмқҖ кІғмқҙлқјлҠ” кІғмқ„ м•Ңкё°м—җ м—¬лҹ¬л¶„л“Өмқҳ м–ҙл ӨмӣҖмқҙ м „н•ҙ м§ҖлҠ” л“Ҝ н•©лӢҲлӢӨ.

к·ё лҸҷм•Ҳ көӯмҷё м•…мһ¬ нҲ¬м„ұмқҙм—ҲмҠөлӢҲлӢӨ. м„ңлёҢн”„лқјмһ„кіј мң к°Җм—җ л”°лҘё лҜёкөӯл°ң кёҲмңөмң„кё° к·ёлҰ¬кі мӨ‘көӯл°ң кІҪм ңл‘”нҷ” к°ҖлҠҘм„ұмқҙм—ҲмҠөлӢҲлӢӨ. мқҙлҹ¬н•ң л¶Җ분мқҙ н•ҙмҶҢ лҗҳл©ҙ көӯлӮҙмӢңмһҘмқҳ мғҒмҠ№мқҙ мң нҡЁн•ҳкІҢ мӢңмһҘл©”м№ҙлӢҲмҰҳм—җ л”°лқјм„ң лӢӨмӢң лҸҷмһ‘ н• кІғмқҙлқјлҠ” кё°лҢҖлҘј к°Җм§Җкі л¶„м„қмқ„ н–ҲмҠөлӢҲлӢӨ.

лӢЁ нҷҳмңЁл°©м–ҙм—җ нһҳмқ„ мҚЁм•ј н–ҲлҠ”лҚ° мқҙ л¶Җ분мқҙ м •мұ…м Ғмқё л¶Җмһ¬мҳҖлӢӨлҠ” л§җм”Җмқ„ л“ңл ёлҠ”лҚ° кё°м–ҙмҪ” нҒ°мқјмқ„ н„°лңЁлҰ¬лҠ” л“Ҝ н•©лӢҲлӢӨ.

мҳӨлҠҳлҸ„ нҷҳмңЁмқҙ кІҒм—ҶлҠ” мғҒмҠ№мқ„ н•ҳл©ҙм„ң 1,122.90мӣҗ к№Ңм§Җ мӣҗнҷ” кёүлқҪмқҙ лӮҳнғҖлӮ¬лӢӨк°Җ м •л¶Җмқҳ м Ғк·№м Ғмқё к°ңмһ…мқҳм§Җм—җ лҢҖн•ң кө¬л‘җк°ңмһ…мқҙ мһҲмқҖ мқҙнӣ„м—җ л§үнҢҗ мғҒмҠ№мқ„ мӢңмһҘм—җ л°ҳлӮ©н•ҳл©ҙм„ң кІ°көӯ 1,115.50мӣҗм—җ лҒқмқ„ лғҲмҠөлӢҲлӢӨ. н•ҳм§Җл§Ң м—¬м „нһҲ көүмһҘн•ң мғҒмҠ№ 추мқҙлҘј ліҙмқҙкі мһҲмҠөлӢҲлӢӨ.

лӢЁ, м ңк°Җ н•ңк°Җм§Җ л§җм”Җмқ„ л“ңл ёлҚҳ лӮҙмҡ©мқҙ л§үнҢҗмқҳ лӘЁл“ мғҒн’Ҳмқҳ кёүл“ұмқҖ кІ°көӯ н•ҳлқҪмқ„ л¶Ҳлҹ¬ мҳЁлӢӨлҠ” л§җм”Җмқ„ м§ҖлӮң мҳӨн”„лқјмқёкіј мҳЁлқјмқё к°•мқҳм—җм„ң л§җм”Җмқ„ л“ңл ёмҠөлӢҲлӢӨ. мқҙм—җ нҷҳмңЁ м—ӯмӢңлҸ„ мқҙм ңлҠ” мөңк·јмқҳ м—ӯмӮ¬м Ғ кі м җмқ„ м°Қкі н•ҳлқҪмқ„ н• к°ҖлҠҘм„ұмқҙ лҶ’мҠөлӢҲлӢӨ. мҰү, нҷҳмңЁ н•ҳлқҪмқҙмҡ”, мӣҗнҷ”мқҳ мғҒмҠ№мқҙ лӮҳнғҖлӮ к°ҖлҠҘм„ұмқҙ лҶ’мқҢмқ„ л§җм”Җ л“ңл Ө лҙ…лӢҲлӢӨ.

н•ҳм§Җл§Ң м•„м§Ғк№Ңм§ҖлҸ„ нҷҳмңЁкёүл“ұмқҳ 여진мңјлЎң мқён•ҳм—¬ мҲҳм¶ңкё°м—…м—җ мўӢмқ„ кІғ к°ҷмңјлӮҳ м—ӯмңјлЎң мң к°ҖмҲҳмһ…м—җ л”°лҘё кұёлҰјлҸҢлЎң нҒ¬кІҢ мһ‘мҡ©мқ„ н•ҳкі мҲҳмһ…м—…мІҙл“Өмқҳ м–ҙл ӨмӣҖмқҙ л°°к°Җ лҗң мғҒнғңм—җм„ң мӣҗнҷ”мқҳ кёүлқҪмқҖ IMFлҘј кІҪн—ҳн•ң нҲ¬мһҗмһҗл“Өм—җкІҢ н•ҷмҠөнҡЁкіјлЎң мқён•ҳм—¬ л‘җл ӨмӣҖмқ„ мЈјкІҢ лҗҳм–ҙ мӢңмһҘмқҖ нҳ„мһ¬ мӢ¬лҰ¬м Ғмқё кіөнҷ© мғҒнғңм—җ л№ м ё мһҲлҠ” мғҒнғңмһ…лӢҲлӢӨ.

кІ°көӯ мӣҗнҷ”к°Җм№ҳмқҳ кёүлқҪмқҖ н•ңкөӯмқҳ кІҪм ңмӢңмҠӨн…ңм—җ л¬ём ңк°Җ мһҲм–ҙ нҷ”нҸҗк°Җм№ҳк°Җ л–Ём–ҙм§Җкі мһҲлӢӨлҠ” мқёмӢқмқ„ мӢ¬м–ҙмЈјкё°м—җ мөңк·јмқҳ кёүлқҪмқҙ 충분н•ҳлӢӨлҠ” кІғмһ…лӢҲлӢӨ. кІ°көӯ м •мұ…лҜёмҠӨлЎң мқён•ҳм—¬ нҲ¬мһҗмһҗл“Өм—җкІҢ м—„мІӯлӮң мӢӨл§қк°җмқ„ м•ҲкІЁмӨҖ кјҙмқҙ лҗҳм—Ҳмңјл©° л”°лқјм„ң н•ңкөӯмЈјмӢқмӢңмһҘмқҖ мғҒлӢ№н•ң м ҖнҸүк°Җ мқёмӢқм—җлҸ„ л¶Ҳкө¬н•ҳкі м§ҖмҶҚм Ғмқё кёүлқҪмқҙ лӮҳнғҖлӮң кјҙмқҙ лҗҳм—ҲмҠөлӢҲлӢӨ.

мқҙл ҮкІҢ л¶Ҳм•Ҳм •н•ң мӢңмһҘ мғҒнҷ©м—җм„ң лҳҗн•ң кёҲнҳёВ·л‘җмӮ°В·STXВ·мҪ”мҳӨлЎұвҖҰмң лҸҷм„ұмң„кё°м„Ө нҷ•мӮ°мқҙ лҗҳл©ҙм„ң мӢңмһҘмқҖ лҚ” м—ҶлҠ” 추лқҪмқ„ н•ҳмҳҖмҠөлӢҲлӢӨ.

кёҲнҳём•„мӢңм•„лӮҳм—җм„ң мӢңмһ‘лҗң мң лҸҷм„ұ мң„кё°лҠ” м җ진м ҒмңјлЎң мӢңмһҘм—җ лІҲм ёлӮҳк°”кі мқҙл“Ө кё°м—…мқҳ мЈјлҗң кіөнҶөм җл“Өмқҙ кё°м—… мқёмҲҳ.н•©лі‘(MA&)м—җ м Ғк·№м Ғмқё н–үлҸҷмқ„ ліҙмқҙкұ°лӮҳ кұҙм„ӨмӮ¬лҘј к°Җм§Җкі мһҲлӢӨлҠ” кіөнҶөм җмқҙ мһҲмҠөлӢҲлӢӨ.

нҠ№нһҲ л‘җмӮ°к·ёлЈ№мқҙ м§ҖлӮңн•ҙ мқёмҲҳн•ң лҜёкөӯ кұҙм„ӨмһҘ비업мІҙ л°ҘмәЈм—җ лҢҖн•ҙ 추к°Җ м¶ңмһҗ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨлҠ” мқҙм•јкё°к°Җ лӮҳмҳӨл©ҙм„ң кІ°көӯмқҖ мң лҸҷм„ң мң„кё°м„Өм—җ нҒ° нһҳмқ„ лҚ”н•ҙ мЈјлҠ” лӘЁмҠөмқҙм—Ҳмңјл©° мҪ”мҳӨлЎұ кұҙм„Өмқҳ мң лҸҷм„ұ мң„кё°м„Ө л“ұ лӘЁл“ кІғмқҙ кІ°көӯ мң лҸҷм„ұмң„кё°м„ӨлЎң лІҲмЎҢмҠөлӢҲлӢӨ. м•„м§ҒмқҖ к·ё лҲ„кө¬лҸ„ нҡҢмӮ¬мқҳ лӮҙл¶Җм Ғмқё мӮ¬м •мқ„ л§Ҳл•…н•ҳкІҢ кіөк°ңн•ҳм§Җ м•ҠмқҖ мғҒнҷ©м—җм„ң л¬ём ң м—ҶлӢӨкі л§Ң н•ҳлҠ” мӢқмқҳ лҢҖмқ‘мқҙ лҚ”мҡұ мӢңмһҘмқҳ мқҳнҳ№мқ„ к°ҖмӨ‘мӢңнӮӨлҠ” кјҙмқҙ лҗҳм—ҲмҠөлӢҲлӢӨ.

н•ҳм§Җл§Ң л¬ҙм—ҮліҙлӢӨ м ңк°Җ ліҙлҠ” кҙҖм җмқҖ кІ°көӯ мқҙлҹ¬н•ң мҰқкұ°к°Җ нҷ•м¶©лҗҳм§Җ м•ҠмқҖ мғҒнҷ©м—җм„ң мӢ¬лҰ¬м Ғмқё м•…мһ¬к°Җ к°ҖмһҘ нҒ° м•…мһ¬лқјлҠ” кІғмһ…лӢҲлӢӨ. мӢңмһҘмқҖ нҲ¬мһҗмһҗл“Өмқҳ к·№мӢ¬н•ң лҲҲм№ҳм—җ мқҳн•ҳм—¬ мӢ¬лҰ¬м Ғмқё мҳҒн–Ҙмқҙ көүмһҘнһҲ мўҢмҡ°н•ҳлҠ” мһҘмһ…лӢҲлӢӨ. к·ёлҹјм—җлҸ„ м •мұ…лӢ№көӯмқҳ мӢ¬лҰ¬м Ғмқё м•Ҳм •нҷ”мқҳ мӢӨнҢЁмҷҖ н•Ёк»ҳ к·№лҸ„лЎң л¶Ҳм•Ҳн•ҙ진 мӢңмһҘмқҖ мҠӨмҠӨлЎңк°Җ лҒҠмһ„м—Ҷмқҙ м•…мһ¬лҘј мғқмӮ°н•ҳм—¬ мӢңмһҘм—җ м•ҢлҰ¬лҠ” мӮ¬нғңлЎң лІҲ진 кІғмһ…лӢҲлӢӨ.

мң„мқҳ л¶Җм •м Ғ мҡ”мҶҢл“Өм—җ л”°лқјм„ң мӢңмһҘмқҖ нҳ„мһ¬ н•ҳлӢЁ м§Җм§Җм„ мқ„ к° лӘЁмҠөмқ„ ліҙмқҙкі мһҲлҠ”лҚ° м•„м§Ғ лӘ…нҷ•м№ҳлҠ” м•Ҡмңјл©° лҳҗн•ң мҷ„м „н•ң м§Җм§Җм„ м§Җм§Җмқҳ мӢӨнҢЁмқём§Җ м•„лӢҢм§ҖлҘј нҢҗлӢЁн•ҳкё° м–ҙл Өмҡҙ кө¬к°„мңјлЎң мҷҖ лІ„л ёмҠөлӢҲлӢӨ.

мқҙлҠ” кІ°көӯ мӢ¬лҰ¬м ҒмңјлЎң мӢңмһҘмқҙ м•Ҳм •нҷ”к°Җ лҗҳлғҗ м•„лӢҲлғҗм—җ л”°лқјм„ң 추к°Җн•ҳлқҪмқ„ н• кІғмқҙлғҗмқҳ м—¬л¶Җк°Җ кІ°м •лҗ кІғмңјлЎң ліҙмһ…лӢҲлӢӨ. кІ°көӯ нҷҳмңЁкёүл“ұ(мӣҗнҷ”к°Җм№ҳкёүлқҪ)=>мҲҳмһ…к°Җкёүл“ұ+мң к°Җл¶ҖлӢҙ=>мқён”Ңл Ҳмқҙм…ҳ л°ңмғҲ=>л¬јк°ҖнҸӯл“ұ=>кёҲлҰ¬мқёмғҒ кіј м—¬кё°м—җ 추к°Җм ҒмңјлЎң н•ңкөӯкІҪм ңмқҳ л¬ём ңлЎң м§Җм Ғлҗҳкі мһҲлҠ” л¶Җ분мқҳ мӨ‘к°„м„ мқ„ лҒҠм–ҙ мЈјм–ҙм•ј н•ҳлҠ” мғҒнҷ©мһ…лӢҲлӢӨ.

м§ҖкёҲмңјлЎңм„ңлҠ” нӣ„мҶҚмқҳ л¬ём ңм җмқ„ н•ҙкІ°н•ҳлҠ” кІғмңјлЎңлҠ” н•ңкі„к°Җ л§ҺмҠөлӢҲлӢӨ. мҲҳмһ…м—җ лҢҖн•ҙм„ң к°ңм„ н•ңлӢӨлҠ” кІғмқҖ мӢӨмғҒ нҷҳмңЁмқҙ лЁёлҰ¬м—җм„ң мӣҖм§ҒмқҙлҜҖлЎң нһҳл“Өкі кј¬лҰ¬мқё кёҲлҰ¬мқёмғҒмқҖ л¶ҖлҸҷмӮ°мқҳ мҙқмІҙм Ғмқё л¬ём ңлЎң лІҲм§Ҳ мҲҳ мһҲм–ҙ м„ нғқн•ҳкё° м–ҙл Өмҡҙ көӯл©ҙмқҙлӢҲ кІ°көӯ мӣҗмҙҲм Ғмқё мӣҗмқёмқё нҷҳмңЁкёүл“ұм—җ м ңлҸҷмқ„ кұём–ҙмЈјм–ҙм•ј н•©лӢҲлӢӨ.

мң„мқҳ мҷёнҷҳліҙмң м•Ўмқ„ ліҙл©ҙ н•ңлІҲлҸ„ IMFлҘј м ңмҷён•ҳкі лҠ” мӨ„м–ҙл“ м Ғмқҙ м—Ҷм—ҲмқҢм—җ мөңк·ј 2008л…„ л“Өм–ҙ мҷёнҷҳліҙмң м•Ўмқҙ кёүкІ©н•ҳкІҢ к°җмҶҢм„ёлҘј ліҙмҳҖмҠөлӢҲлӢӨ. л¬јлЎ мҲҳм¶ңкё°м—…мқ„ нҶөн•ң н•ҙкІ°мұ… лӘЁмғүмқ„ н•ң кІғмқём§Җ лӢЁмҲңн•ң нҢҗлӢЁ лҜёмҠӨмҳҖлҠ”м§ҖлҘј л…јн•ҳкё°лҠ” м–ҙл Өмҡ°лӮҳ мқјлӢЁ мҷёнҷҳліҙмң м•Ўмқҙ мӨ„м–ҙ л“ңлҠ” кІғмқ„ мҷёкөӯмқёл“Өмқҳ н•ңкөӯмӢңмһҘ мқҙнғҲмқҳ нғ“мңјлЎңл§Ң лҸҢлҰҙ мқјмқҖ м•„лӢҲм—ҲлӢӨлҠ” мғқк°Ғмқ„ н•ҳкІҢ л§Ңл“ӯлӢҲлӢӨ. мң„мқҳ м°ЁнҠёлҘј ліҙл©ҙ көүмһҘнһҲ лҲҲм—җ лқ„лҠ” лӘЁмҠөмқҙм—Ҳкё°м—җ лҲ„к°Җ ліҙлҚ”лқјлҸ„ лӢ¬лҹ¬м—җ 비н•ҙм„ң л§Һ아진 мӣҗнҷ”мқҳ кёүлқҪкіј мқҙлЎңмқён•ң м„қмң мҲҳмһ…мқҳ л¶ҖлӢҙмқҙ мЈјм–ҙм§Ҳ кІғмқҙлқјлҠ” кІғкіј мқҙлЎң мқён•ң л¬јк°Җ л¶Ҳм•ҲмқҖ л„Ҳл¬ҙлӮҳлҸ„ мүҪкІҢ м•Ң мҲҳ мһҲлҚҳ лҢҖлӘ©мһ„м—җлҸ„ мҶҢнҷҖн–ҲлҚҳ кІғмқҖ м•„лӢҢм§Җ н•ҳлҠ” мғқк°Ғмқ„ н•ҙ лҙ…лӢҲлӢӨ.

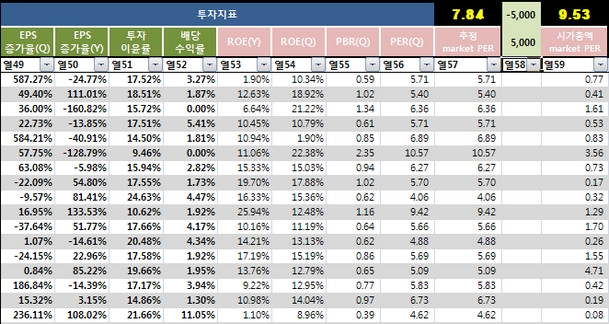

мқҙм ң мӢңмһҘмқҳ нҸүк· PERлҠ” мқјл°ҳPERлЎң 9.53к№Ңм§Җ к·ёлҰ¬кі PER0~50 мқҙмҷёлҘј н•„н„°л§Ғ н•ҳл©ҙ 7.84лҢҖлЎң к№Ңм§Җ л–Ём–ҙм ё мһҲмҠөлӢҲлӢӨ. л¬јлЎ м§ҖкёҲм—җ мҷҖм„ң PERлҘј л…јн•ңлӢӨлҠ” кІғмқҖ нҸүк· м Ғмқё м ҖнҸүк°Җкө¬к°„мқҙлқјлҠ” л§җм”Җмқ„ л“ңлҰҙ мҲҳ мһҲлҠ” м •лҸ„мқҳ мҲҳмӨҖмқҙл©° л”°лқјм„ң л¶„н• л§ӨмҲҳлҘј мҳӨлһң кё°к°„ н•ңлӢӨл©ҙ м°Ёнӣ„ мӢңмһҘмқҙ нҡҢліөлҗ л•Ң мҲҳмқөмқ„ м–»кІ кө¬лӮҳ м •лҸ„мқј кІғмһ…лӢҲлӢӨ.

н•ҳм§Җл§Ң мқҙл ҮкІҢ лӢЁмҲңн•ң 진лҰ¬лҘј лЁјм Җ к№ЁлӢ¬мқ„ л•Ң мҲҳмқөмқҖ мғқкёҙлӢӨкі лҙ…лӢҲлӢӨ. л¬јлЎ нҳ„кёҲнҷ”лҘј м „нҳҖ лӘ»н•ң нҲ¬мһҗмһҗлқјл©ҙ м§ҖкёҲмқҖ нҲ¬л§Өм—җ лҸҷм°ёмқ„ н•ҳкё° ліҙлӢӨлҠ” л•ҢлҘј кё°лӢӨлҰҙ л•Ңлқј ліҙ여집лӢҲлӢӨ.

м§ҖкёҲ м—¬лҹ¬л¶„л“Өмқ„ к°ҖмһҘ л‘җл өкІҢ н•ҳлҠ” кІғмқҖ л¬ҙм—Ү ліҙлӢӨ мң„мқҳ мў…н•©м Ғмқё л¬ём ңк°Җ нҢЁнӮӨм§ҖлЎң лӢӨк°ҖмҳӨлҜҖлЎң мқён•ң л‘җл ӨмӣҖ мқҙлқј лҙ…лӢҲлӢӨ. 9мӣ” мҙҲл°ҳмқҖ көҗм°©мғҒнғңлЎң мӢңмһҘмқҙ мӣҖм§Ғмқј к°ҖлҠҘм„ұмқҙ л§ҺмқҖ кІғ лҳҗн•ң мӮ¬мӢӨмһ…лӢҲлӢӨ. н•ҳм§Җл§Ң 9мӣ” л¬јк°Җм§Җн‘ңк°Җ л°ңн‘ңлҗҳлҠ” 10мӣ” л¶Җн„°лҠ” к·ё лҸҷм•Ҳмқҳ көӯм ңмң к°Җ н•ҳлқҪ мҳҒн–Ҙмқҙ лҚ”н•ҙм§Ҳ кІғмқҙлқјлҠ” мғқк°Ғмқ„ н•ҙм•ј н•©лӢҲлӢӨ.

мқҙкІғмқҖ мқён”Ңл Ҳмқҙм…ҳ л¶ҖлӢҙмқ„ л–Ёкө¬м–ҙ мӨ„ кІғмқҙл©° мӢӨм ң мқён”Ңл Ҳмқҙм…ҳм—җ лҢҖн•ң л¶ҖлӢҙмқ„ л§Һмқҙ м§„м •мӢңнӮӨм§Җ лӘ»н•ңлӢӨ н•ҳлҚ”лқјлҸ„ кІ°көӯ мӢ¬лҰ¬м Ғмқё мң„м•ҲмңјлЎңм„ң мӢңмһҘмқ„ лӢӨмӢң кіјлҸ„н•ң н•ҳлқҪм—җм„ң к· нҳ•м җмңјлЎң л§һ추м–ҙ лҶ“лҠ” мӢ¬лҰ¬м Ғмқё м—ӯн• мқҖ нҷ•мӢӨн•ҳкІҢ н• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨлҠ” мғқк°Ғмқ„ н•ҙ лҙ…лӢҲлӢӨ. 9мӣ” мҰқмӢңлҠ” мҷёкөӯмқёл“Өмқҙ к°Җм§Җкі мһҲлҠ” көӯкі мұ„ л°Ҹ нҶөм•Ҳмұ„мқҳ л§Ңкё°к°Җ 집мӨ‘лҗҳм–ҙ мһҲлҠ” 9мӣ” 10мқј мқҙм „к№Ңм§ҖлҠ” л“ұлқҪмқ„ кұ°л“ӯн•ҳл©ҙм„ң м–ҙл өкІҢ лӮҳнғҖлӮ кІғмһ…лӢҲлӢӨ. н•ҳм§Җл§Ң мқҙлҜё м•Ңл Ө진 нҳёмһ¬к°Җ лҚ” мқҙмғҒмқҳ нҳёмһ¬к°Җ м•„лӢҲл“Ҝ мқҙлҜё м•Ңл Ө진 мң„кё°лҠ” мң„кё°к°Җ м•„лӢҗ к°ҖлҠҘм„ұмқҙ лҶ’мҠөлӢҲлӢӨ.

мҰү, мқҙлҜё мҳҲкІ¬лҗҳкі мһҲлҠ” кІғмқҙкё°м—җ мӢңмһҘм°ём—¬мһҗл“ӨмқҖ мқҙлҘј н•ҙкІ°н•ҳкё° мң„н•ң л…ёл Ҙмқҙ л’ӨлҠҰкІҢ лӮҳл§Ҳ мқҙлЈЁм–ҙм§Ҳ мҲҳ мһҲкё°м—җ мҶҢлҰ¬мҶҢл¬ё м—Ҷмқҙ л“ӨмқҙлӢҘм№ҳлҠ” мң„нҳ‘ліҙлӢӨ м§ҖкёҲмқҖ м§ҖмҲҳлЎңлҠ” мғҒлӢ№нһҲ мӢ¬к°Ғн•ҙ ліҙмқҙлӮҳ мӢӨмғҒ к·ёл ҮкІҢ мӢ¬к°Ғн• к№ҢлқјлҠ” мғқк°Ғмқ„ н•ҙ ліј мҲҳ мһҲлҠ” кі„кё°лҘј л§Ңл“Өм–ҙ мӨҚлӢҲлӢӨ.

л¬јлЎ м•„м§Ғк№Ңм§ҖлҠ” 7.8мЎ°мӣҗмқҳ мұ„к¶Ң мӨ‘ м–ҙлҠҗ м •лҸ„лҘј мҷёкөӯмқёл“Өмқҙ мһҗкёҲмңјлЎң л№ј к°Ҳм§Җ лӘЁлҰ…лӢҲлӢӨ. н•ҳм§Җл§Ң м§ҖкёҲ нҶөм•ҲмҰқк¶Ңмқҳ кёҲлҰ¬к°Җ кі м җмқ„ ліҙмқҙкі мһҲкі м•„лһҳмқҳ көӯмұ„ м—ӯмӢңлҸ„ кёҲлҰ¬к°Җ лҶ’мқҖ мҲҳмӨҖмқ„ ліҙмқҙкі мһҲм–ҙ н•ңкөӯмқҳ м ҖнҸүк°Җ мғҒнғңмқё мұ„к¶Ңмқ„ кіјм—° нҢ” к№Ң н•ҳлҠ” мқҳкө¬мӢ¬мқ„ к°Җм§Җкі мһҲмҠөлӢҲлӢӨ.

н•ҳм§Җл§Ң мқҙ лӘЁл‘җлҠ” кІ°көӯ мқён”Ңл Ҳмқҙм…ҳм—җ л”°лҘё кІғл“ӨлҸ„ мөңк·ј мң к°Җ н•ҳлқҪмңјлЎң мқён•ң мқён”Ңл Ҳмқҙм…ҳ л‘”нҷ”к°Җ м§Җн‘ңмғҒ 10мӣ”м—җлҠ” мһЎнһҗ кІғмқҙл©° мӢ¬лҰ¬м Ғмқё мң„м•ҲмңјлЎң нҒ¬кІҢ лҗ кІғмһ…лӢҲлӢӨ.

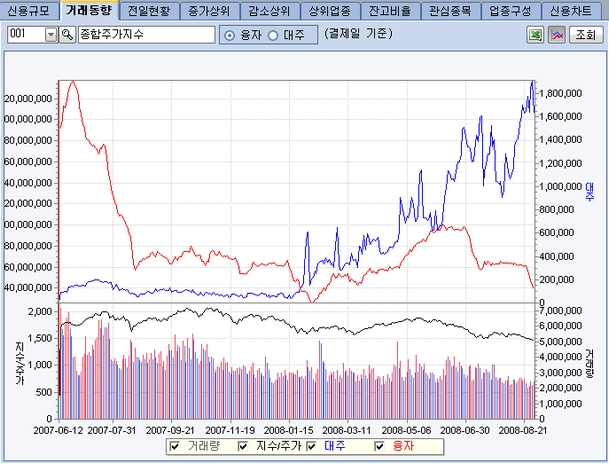

м•„лһҳлҠ” мҡ°лҰ¬лӮҳлқј мӢңмһҘмқҳ мӢ мҡ©лҸҷн–Ҙкіј лҢҖмЈјмһ…лӢҲлӢӨ. лҢҖмЈјк°Җ кІүмһЎмқ„ мҲҳ м—Ҷмқ„ м •лҸ„лЎң м»Өм ё мһҲлҠ”лҚ° мқҙлҠ” л°”лЎң л§ӨлҸ„м—җ лҢҖн•ң кіјм—ҙм–‘мғҒмқҙ лӮҳнғҖлӮҳкі мһҲлҠ” 징нӣ„мһ…лӢҲлӢӨ. кјӯ мғҒмҠ№ мӢңм—җл§Ң кіјм—ҙмқҙ лҗҳлҠ” кІғмқҙ м•„лӢҲлқј л§ӨлҸ„ мӢңм—җлҸ„ кіјм—ҙмҰқмғҒмқҙ лҢҖмЈјлЎң мқён•ҳм—¬ лӮҳнғҖлӮ мҲҳ мһҲлҠ”лҚ° мқҙлҹ¬н•ң лҢҖмЈјк°Җ нҒ¬кІҢ лӮҳнғҖлӮҳкі мһҲмңјлҜҖлЎң мқҙнӣ„м—җ мІӯмӮ°мқ„ мң„н•ң л§ӨмҲҳк°Җ лӮҳнғҖлӮ кІғмқҙлӮҳ м•„м§ҒмқҖ лҢҖмЈј к·ңлӘЁлҘј м–ҙлҠҗ м •лҸ„лЎң кі„мҶҚ лҠҳлҰҙ м§ҖлҘј м•Ң мҲҳ м—ҶмңјлҜҖлЎң м„ұкёүн•ң л§ӨмҲҳлҠ” мһҗм ңн•ҳлҠ” кІғмқҖ лӢ№м—°н• кІғмһ…лӢҲлӢӨ. лӢЁмӢң л¶„н• л§ӨмҲҳлҘј н•ҳмӢңкі мһҗ н• л•Ң мһҘкё° л¶„н• л§ӨмҲҳлҠ” к°ҖлҠҘн•©лӢҲлӢӨ.

л§Ҳм§Җл§үмңјлЎң мҷёкөӯмқё ліҙмң 9мӣ”л§Ңкё° мұ„к¶Ңмқҙ 7.8мЎ°мӣҗмқҙл©° мһ¬м •м Җлһҳ мқҙмқө мң„н•ҙ л§ӨмҲҳлҘј н•ң кІғмқҖ мқҙм ң 9мӣ” лҢҖлһҖм„Өмқ„ л“Өм–ҙ ліҙмӢ 분л“ӨмқҖ лҢҖл¶Җ분 м•Ңкі кі„мӢӨ кІҒлӢҲлӢӨ. 9мӣ” л§Ңкё° лҸ„лһҳ분мқҙ 7.8мЎ°мӣҗмқҙлқјлҠ” кІғмқҙл©° кёҲк°җмӣҗмқҖ мқҙ мӨ‘ 6мЎ° 3000м–өмӣҗмқҙ көӯкі мұ„мқҙкі лӮҳлЁём§ҖлҠ” нҶөм•Ҳмұ„лқј нҢҢм•… мӨ‘мһ…лӢҲлӢӨ.

к·ёлҹ°лҚ° мқҙлҜё 9мӣ” л§Ң기분 мӨ‘ 2мЎ°мӣҗ мқҙмғҒмқҙ мқҙлҜё мІӯмӮ° лҗҳм—Ҳмқ„ к°ҖлҠҘм„ұмқҙ лҶ’кі м •л¶ҖлӢ№көӯмқҙ нҢҢм•…н•ҳкі лҳҗн•ң 2к°ңмӣ” л°–м—җ л§Ңкё°к°Җ лӮЁм§Җ м•ҠмқҖ MMFл“ұмқҳ лӢЁкё° мһҗкёҲмҡҙмҡ© мһҗмӮ°мқҙ нҷңмҡ©лҗҳкі мһҲлӢӨлҠ” кІғкіј мөңк·ј мҰқмӢң м№ЁмІҙлЎң лҢҖкё°м„ұ мһҗкёҲмқҙ нҒ° нҸӯмңјлЎң лҠҳм–ҙлӮҳкі мһҲм–ҙ мҷёкөӯмқёмқҳ мұ„к¶Ң л§ӨлҸ„ м••л Ҙмқ„ 충분нһҲ к°җлӢ№ к°ҖлҠҘн•ҳлӢӨкі ліҙкі мһҲмңјлҜҖлЎң 9мӣ” к№Ңм§Җ мҸҹм•„м§Ҳ мҲҳмӨҖмқҙ лӘ…нҷ•нһҲ м–ҙлҠҗ м •лҸ„ мҲҳмӨҖмқём§ҖлҠ” лӘЁлҘҙлӮҳ лҢҖлҹүмңјлЎң мӢңмһҘм—җ лӮҳмҳЁлӢӨкі н•ҙлҸ„ лҢҖкё°мһҗкёҲмқҳ л§ӨмҲҳ м—¬л Ҙмқҙ мқҙ м •лҸ„лҠ” 충분нһҲ мҶҢнҷ” н• к°ҖлҠҘм„ұмқҙ лҶ’мқҖ л§ҢнҒј 9мӣ”мқҳ лҢҖлһҖ мҡ°л ӨлҠ” кё°мҡ°к°Җ лҗ к°ҖлҠҘм„ұмқҙ лҶ’мҠөлӢҲлӢӨ.

м•„л§ҲлҸ„ мқҙл ҮкІҢ нҒ° л¬ём ңк°Җ н•ҙкІ° лҗҳл©ҙм„ң н•ҳлӮҳн•ҳлӮҳ мөңк·ј к·ёлЈ№мӮ¬л“Өмқҳ л¬ём ңк°Җ л§Ҳл¬ҙлҰ¬ лҗңлӢӨл©ҙ мӢңмһҘмқҖ лӢӨмӢң мғҒмҠ№ көӯл©ҙмңјлЎң м „нҷҳлҗ мҲҳ мһҲмҠөлӢҲлӢӨ. лӢЁ, м§ҖкёҲ к·ёлЈ№мӮ¬л“Өмқҙ кІӘлҠ” мң лҸҷм„ұ мң„кё°к°Җ н•ҳлӮҳлқјлҸ„ 터진лӢӨл©ҙ мқҙл•ҢлҠ” мӢңмһҘмқ„ кҙҖл§қл§Ң н•ҳм…”м•ј н•©лӢҲлӢӨ. лҸ„лҜёл…ё нҳ„мғҒмңјлЎң мӨ„мӨ„мқҙ л°ңмғқн• мҲҳ мһҲмңјлҜҖлЎң мқҙ м җ мҲҷм§Җ н•ҳмӢӯмӢңмҳӨ.

мҷёкөӯмқёл“ӨмқҖ м§ҖлӮң 3мӣ” л§Ңкё°лҸ„лһҳ н–ҲлҚҳ 4мЎ° 4000м–өмӣҗмқҳ мұ„к¶Ң мғҒнҷҳкёҲ мӨ‘м—җм„ң 3мЎ° 5000м–өмӣҗмқ„ лӢӨмӢң көӯлӮҙ мұ„к¶ҢмӢңмһҘм—җ нҲ¬мһҗлҘј н–ҲлҚҳ кІғмқ„ ліј л•Ң 9мӣ” м—ӯмӢңлҸ„ м•Ҫ 5~6мЎ°лҘј лӢӨмӢң мһ¬ нҲ¬мһҗн• к°ҖлҠҘм„ұмқҙ лҶ’кі лӮҙм§ҖлҠ” мғҒмқ‘н•ҳлҠ” л§ӨлҸ„ л¬јлҹүмқҙ лӮҳмҳ¬ мӢңм—җ лҢҖкё°мһҗкёҲмқҙ нҳ„мһ¬ м№ЁмІҙлЎң мқён•ҳм—¬ л§Һмқҙ мЎҙмһ¬н•ҳлҜҖлЎң м—¬лҹ¬л¶„л“ӨмқҖ м•…мһ¬лҘј 충분нһҲ мӢңмһҘмқҙ мҶҢнҷ”н• кІғмқҙлқјлҠ” лҜҝмқҢмқ„ к°Җм§Җкі м ‘к·јмқ„ н•ҳмӢӨ н•„мҡ”к°Җ мһҲлӢӨ нҢҗлӢЁлҗ©лӢҲлӢӨ.

мӢңмһҘмқ„ мҳҲмёЎ н•ҳл Өкі н•ҳлҠ” кІғ ліҙлӢӨлҠ” нҳ„мһ¬мқҳ мӢңнҷ©мқ„ ліҙкі л§җм”Җ л“ңлҰ¬л©ҙ кіјм—° мҷёкөӯмқёл“Өмқҳ нҳ„кёҲнҷ”к°Җ мқҙлЈЁм–ҙм§ҲмҲҳ мһҲмқ„к№Ң н•ҳлҠ” мғқк°Ғмқ„ н•ҙ ліҙл©° к°ҖлҠҘм„ұмқҙ м ҒлӢӨлҠ” мғқк°Ғ лҳҗн•ң н•ҙ лҙ…лӢҲлӢӨ. л”°лқјм„ң м§ҖкёҲмқҳ кёүлқҪмқҙ л§ӨлҸ„нҒҙлқјмқҙл§үмҠӨлқј ліҙм—¬м§ҖлҠ”лҚ° к·ёл ҮлӢӨкі м„ұкёүн•ң нҲ¬мһҗ кІ°м •мқ„ н•ҳмӢңлқјлҠ” кІғмқҖ м•„лӢҲл©° кІ°көӯ мһҘкё°л¶„н• л§ӨмҲҳмҷҖ н•Ёк»ҳ л‘җл ӨмӣҖмқҙ мөңкі мЎ°м—җ лӢ¬н–Ҳмқ„ л•Ң м„ңм„ңнһҲ мЈјмӢқмӢңмһҘм—җ лҢҖн•ң кҙҖмӢ¬мқ„ лҶ’м—¬к°Ҳ л§Ңн•ҳлӢӨлҠ” л§җм”Җмқ„ л“ңлҰҪлӢҲлӢӨ.

к°җмӮ¬н•©лӢҲлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.