아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[입체분석]'기회와 위기' 티에스엠텍의 향방은

KIKO와 증설 두 가지 벽을 넘을 것인가?

상품의 가격

가격 11,850원 기준, 시총 1,126억 PBR=1.72 PER=76 DY=0.55 ROE=1.48

이 회사는 자기자본의 1.72배, 08년2분기까지 벌어들인 순이익의 76배를 주고 사게 되며

이자율(배당)이 0.55% 붙은 상품입니다.

생활 속에서 발견되는 티타늄 산업

개인적으로 산행을 무척이나 즐깁니다. 산행을 할 때에 등산화와 함께 필요한 장비로 등산지팡이가 있습니다. 등산지팡이는 산을 오르고 내릴 때 두 다리만 사용하면 무릎에 많은 무리가 가는 등 다리에 과도한 부담을 덜어주기 위하여 사용되고 있습니다. 따라서 등산지팡이는 등산객의 체중을 견딜 수 있을 만큼 강해야 되고 또 가벼워야 합니다. 다른 제품들과 마찬가지로 등산지팡이도 가격이 천차만별인데 도봉산 입구에서 3,000원에 판매하는 제품부터 이십만원이 넘는 제품까지 있습니다. 이처럼 가격이 66배 이상 차이가 나는 이유는 바로 등산지팡이의 소재를 무엇으로 만들었냐에 따라서 차이가 납니다. 아래의 그림처럼 티타늄합금으로 만들어진 등산지팡이는 271,700원에 판매되고 있고 듀랄류민으로 만든 등산지팡이는 6,550원에 판매되고 있습니다.

이것으로 추정해 볼 때 중량이 가벼운 등산지팡이에 소재를 티타늄합금으로 사용했다고 했서 가격이 66배 이상 오르는 것으로 보아 티타늄은 가격이 매우 비싼 재료이며, 또한 등산객들은 가격이 비싼 만큼 가볍고 강하기 때문에 기꺼이 가격을 지불하고 있다는 것입니다.

티에스엠텍의 티타늄산업

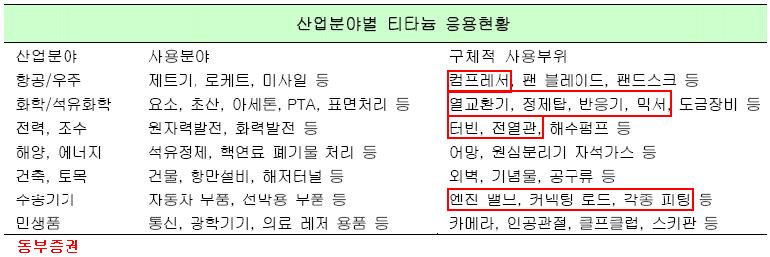

이처럼 티타늄은 가볍고, 강하며 내식성이 우수하며 또한 지구상에서 9번째로 많은 광물입니다. 이러함에도 불구하고 티타늄이 많이 사용되지 않는 이유는 티타늄 자체가 산소와의 강한 결합력으로 인하여 대규모 제작이 불가능하기 때문이라고 합니다. 따라서 플라스틱 제품처럼 사출이나 금형을 통하여 찍어내어 대량생산을 하는 것이 아니라 특수한 용도에 맞추어 제작하여야 하는 형태이며 이로 인하여 가격이 매우 비싸며 다음과 같이 특수한 용도로 많이 사용되고 있습니다.

티에스엠텍은 이처럼 티타늄산업에서 티타늄소재를 수입해와 이를 가공하여 판매하는 회사입니다. 특히 티에스엠텍은 석유화학 및 발전산업에 사용되는 티타늄부품을 가공.제작하여 판매하고 있습니다. 실제 아래 그림은 티에스엠텍에서 만드는 장비로 등산지팡이가 아주 작음에도 불구하고 몇 십만원 하는데 아래와 같이 중량이 매우 큰 경우에는 상당히 고가 장비임을 추정할 수가 있습니다. 이처럼 티에스엠텍은 석유화학회사나 발전소 관련된 회사로부터 아래와 같은 장비를 수주하여 제작.판매하는 ‘수주산업’ 비즈니스 모델을 가지고 있습니다.

‘수주산업’ 비즈니스 모델에서 가장 중요한 부분은 바로 업황입니다. 업황이 안 좋으면 발주 자체가 줄어들어 저가 경쟁이 일어나기 일 쑤 입니다. 왜냐하면 수주산업 회사들은 기존의 고정비가 들어가기 때문에 저가 수주를 하여 공장을 가동해야 하기 때문입니다. 그러나 반대의 경우 업황이 좋으면 적정한 가격의 수주를 받을 수 있으며 공급보다는 수요가 많은 시장이 되기 때문에 수주를 받을 가능성이 매우 높게 됩니다.

또한 수주산업에서 중요한 것이 그 동안 수주를 해 놓은 수주잔고에 대한 분석입니다.

업황 분석이 미래를 예측하는 일이라면, 수주잔고 분석이 이미 확정된 매출이 앞으로 분기별 어떻게 인식을 하는지를 추정하는 일이므로 답을 보고 투자하는 것이라 생각할 수 있습니다.

늘어나는 수주잔고…..

아래는 티에스엠텍의 분기별 수주잔고입니다.

|

|

07.1분기 |

2분기 |

3분기 |

4분기 |

08.1분기 |

08.2분기 |

|

수주잔고 |

926억 |

745억 |

627억 |

780억 |

1,769억 |

1,940억 |

|

실제매출인식 |

|

404억 |

308억 |

280억 |

314억 |

439억 |

|

매출인식률 |

|

43% |

41% |

44% |

40% |

25% |

작년 분기별 700억대의 수주잔고를 가지고 있던 티에스엠텍은 08년 2분기 현재 1,940억으로 무려 수주잔고가 270% 증가하였습니다. 이처럼 수주잔고가 급등한 이유는 동양제철화학의 폴리실리콘 공장에 대한 투자 등으로 인한 이테크건설의 수주가 올해 300억이 넘어섰으며, 한국수력원자력으로로부터 500억의 수주를 받았기 때문입니다. 특히 국내 발전소의 경우 연안 가까이에 발전소를 건립하고 있기 때문에 바닷물에 의한 부식 등의 문제로 티타늄소재를 많이 활용되고 있으며 지식경제부의 3차 전력수급계획안에 따라 발전산업은 업황이 계속 좋을 것이라 추정되고 있습니다.

티에스엠텍의 영업이익률은 06년까지 14% 전후를 유지를 하다가 07년 영업이익률이 10% 미만으로 떨어지게 됩니다. 이처럼 영업이익률이 떨어진 이유는 발전산업의 호황에 대비하여 인력을 06년 199명에서 07년 230명, 08년 반기 현재 276명으로 인력을 늘렸으나 인력이 늘어난 만큼 07년 수주가 확대되지 못하여 영업이익률이 급감하였습니다.

단위: 억

|

|

04 |

05 |

06 |

07 |

08.반기 |

|

매출액 |

560 |

853 |

1,172 |

1,368 |

754 |

|

영업이익 |

68 |

127 |

167 |

133 |

46 |

|

영업이익률 |

12.1% |

14.9% |

14.2% |

9.7% |

6.1% |

그러나 올해 하반기는 수주잔고로 추정해 볼 때 하반기 추정매출액은 1,100억 이상 , 영업이익률은 12% 이상인 144억의 영업이익을 하반기에 달성할 것으로 추정됩니다. 현재 시총 1,126억 대비 하반기에만 144억의 이익을 달성할 것으로 보이니 하반기 영업이익 PER로만 7.8이 나올 것으로 보입니다.

수주 급증 But 1. KIKO 손실

이처럼 수주급증에 의한 매출액 및 영업이익이 늘어날 것으로 보임에도 불구하고 주가는 올초 17,000원에서 11,850원으로 급락을 했습니다. 이처럼 급락을 한 이유 중의 하나가 KIKO에 대한 파생상품 평가손 때문으로 보입니다. 티에스엠텍은 티타늄소재를 일본이나 러시아 등에서 수입해 와 일정 부분을 달러로 수출을 하고 있기 때문에 일정부분을 파생상품에 의한 환율 해지를 하고 있습니다. 티에스엠텍은 3개의 KIKO 상품에 가입이 되어 있으며 7월24일 공시를 통하여 약 57억의 파생상품 손실을 보고하였습니다. 이 중 계약기간과 규모가 큰 KIKO상품의 내역은 다음과 같습니다.

2009년 1월21일부터 2011년 1월20일까지 해당만기일의 시장평균환율 >946원이면,

약정환율(946원)로 USD 1,500,000 를 매도

08년 6월말 환율은 약 1,043원이므로 매월 USD 1,500,000를 946원에 매도를 해야 합니다.

따라서 6월말 환율 1,043원 – 946원 =97원, 계약기간은 24개월, 계약금액은 24개월 x USD 1,500,000 = USD36,000,000 따라서 2011년 1월20일까지 이 KIKO 상품에 의하여 티에스엠텍이 입은 예정 평가손실은 36,000,000 x 97원=3,492,000,000 약 34억의 손실이 날 것을 미리 반영을 했습니다. 이는 24개월 즉 8분기 동안 발생할 것으로 예상되는 손실이며 이를 분기로 환산할 경우 약 4.3억의 손실입니다. 티에스엠텍의 분기별 매출이 550억에 예상영업이익이 66억임을 감안할 때 그리 큰 수준이 아니며 또한 이미 비용으로 반영을 한 상태여서 환율이 추가적으로 급등을 하더라도 큰 위험 요인은 아니라고 보여집니다.

수주 급증 But 2. 신규시설투자

티에스엠텍은 7월15일 공시를 통하여 약 350억의 투자금액이 들어가는 신규시설 투자에 대한 공시를 하게 됩니다. 일반적으로 시설투자가 들어가는 기업의 경우 단기적으로 문제가 되는 부분은 투자재원에 대한 조달과 초기 과도한 감가상각에 의한 이익훼손입니다.

티에스엠텍은 350억의 투자금액을 마련하기 위하여 기존 공장의 매각대금과 한국수력원자력으로부터의 수주 500억을 담보로 추가적인 대출을 받을 예정이라고 합니다. 따라서 현재 이자비용이 발생하는 부채 약 744억에 900억 이상의 이자비용이 발생하는 부채가 발생할 것으로 보입니다. 연 이자율 6.5%로 계산하면 58억의 이자비용이며 분기별로는

14.5억 수준이니 회사의 현금흐름이 계속 어려울 것으로 보여집니다.

초기 과도한 감가상각이 발생하는 경우는 토지나 건물이 아닌 기계장치에 대한 투자가 많을 때 발생합니다. 이러한 이유가 생기는 것은 토지의 경우 감가상각의 대상이 아니며, 건물의 경우는 10년 이상의 정액으로 감가상각을 하지만 기계류의 경우는 4년~8년의 정률 상각을 하기 때문에 기계장치에 대한 투자가 많을 수로 초기에 많은 감가상각비가 발생합니다.

티에스엠텍의 경우는 아래의 그림처럼 기계장치에 대한 투자가 아닌 티타늄을 가공할 수 있는 장소와 건물 등이므로 투자금액 350억 중 기계장치에 대한 투자금액은 50억으로 초기에 과도한 감가상각이 발생하지 않습니다.

.

그러면 티에스엠텍은 이렇게 350억을 투자하여 무엇을 하려고 하는 걸까요? 그것은 바로 생산규모를 현재 연간 2,000억에서 4,000억으로 늘리기 위한 투자를 진행하고 있는 겁니다.위의 그림에서처럼 티에스엠텍이 아무리 많은 수주를 받더라도 티타늄을 가공하기 위한 단계별 장소가 필요하므로 이에 대한 투자입니다.

늘어나는 차입금에 대한 부담을 떨치고 발전산업의 확장으로 인하여 수주잔고가 더욱 급증한다면 이 회사는 외형확장을 통한 다시 한 번 성장을 할 수 있는 기회가 될 수 있을 것으로 보입니다.

더 좋은 글 작성에 큰 힘이 됩니다.