м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ] CJ CGV, кІҪмҹҒ мҠ№лҰ¬мқҳ 'кҝҖл§ӣ' мӢңмһ‘?

CJ CGV6,090мӣҗ, в–І360мӣҗ, 6.28%

1. кІҪмҹҒ мў…лЈҢ к·ёлҰ¬кі 1мң„ л“ұк·№

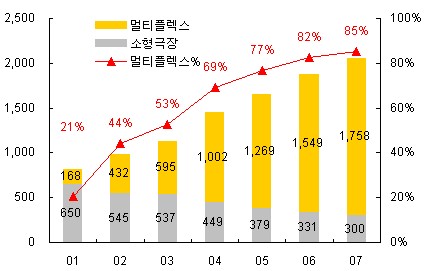

CJкі„м—ҙмқҳ лҸҷмӮ¬мҷҖ мҳӨлҰ¬мҳЁ кі„м—ҙмқҳ л©”к°Җл°•мҠӨ, лЎҜлҚ° кі„м—ҙмқҳ лЎҜлҚ°мӢңл„Өл§ҲлҠ” кёүм„ұмһҘн•ҳлҠ” л©ҖнӢ°н”Ңл үмҠӨ к·№мһҘмІҙмқё мӢңмһҘм—җм„ң 3л…„к°„ м№ҳм—ҙн•ң м „мҹҒмқ„ м№ҳлӨ„мҷ”лӢӨ. мҳҒнҷ”мӮ°м—…мқҙ кіјкұ° мў…лЎңмқҳ лӢЁкҙҖ мӨ‘мӢ¬м—җм„ң к°•лӮЁ л°Ҹ кё°нғҖ мң лҸҷмқёкө¬ л°Җ집м§Җм—ӯмқҳ л©ҖнӢ°н”Ңл үмҠӨ мӨ‘мӢ¬мңјлЎң ліҖнҷ”лҗҳл©ҙм„ң л©ҖнӢ°н”Ңл үмҠӨ мӮ¬м—…мқҖ к·ё лҸҷм•Ҳ лҶ’мқҖ м„ұмһҘм„ёлҘј кё°лЎқн• мҲҳ мһҲм—ҲлӢӨ. к·ёлҹ¬лӮҳ л©ҖнӢ°н”Ңл үмҠӨ мӮ¬м—…мқҖ мӮ¬мқҙнҠёлӢ№ нҸүк· м•Ҫ 100м–ө мқҙмғҒмқҳ мәҗнҢ©мҠӨ нҲ¬мһҗк°Җ мҶҢмҡ”лҗҳлҠ” мҙҲкё°нҲ¬мһҗ비мҡ©мқҙ нҒ° мӮ¬м—…мңјлЎң мһҗкёҲл Ҙмқҙ н’Қл¶Җн•ң лҢҖкё°м—… кі„м—ҙмӮ¬м—җ мқҳн•ҙ 추진лҗҳм—ҲлӢӨ. л©ҖнӢ°н”Ңл үмҠӨ м җмң мңЁ 추мқҙлҘј ліҙл©ҙ 2001л…„ м•Ҫ 21%м—җ л¶Ҳкіјн•ҳмҳҖмңјлӮҳ 2007л…„м—җлҠ” м•Ҫ 85%м—җ мқҙлҘҙкі мһҲлӢӨ. мҠӨнҒ¬лҰ° мҲҳлҠ” 2001л…„ м•Ҫ 168к°ңм—җм„ң 2007л…„ м•Ҫ 1,758к°ңлЎң мҰқк°Җн•ҳмҳҖлӢӨ.

* л©ҖнӢ°н”Ңл үмҠӨ м җмң мңЁ 추мқҙ, CJнҲ¬мһҗмҰқк¶Ң

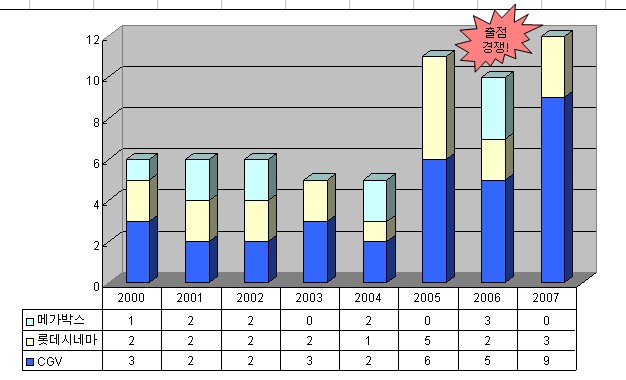

л©ҖнӢ°н”Ңл үмҠӨ 3көӯм§Җмқҳ мЈјмқёкіөмқё лҸҷмӮ¬мҷҖ л©”к°Җл°•мҠӨ, лЎҜлҚ°мӢңл„Өл§ҲлҠ” 3л…„к°„ м¶ңм җкІҪмҹҒкіј н• мқёкІҪмҹҒмқ„ м§ҖмҶҚн–Ҳкі , кІ°көӯ мҳӨлҰ¬мҳЁ кі„м—ҙмқё лҜёл””м–ҙн”Ңл үмҠӨк°Җ мһҗкёҲл Ҙмқҳ м••л°•кіј л•Ңл§Ҳм№Ё л“ұмһҘн•ң л§ҘмҝјлҰ¬ мёЎмқҳ л§ӨлҸ„м ңм•Ҳмқ„ л°ӣм•„л“Өм—¬ л©”к°Җл°•мҠӨ м§Җ분мқ„ л§Өк°Ғн•ҳкі көӯлӮҙ к·№мһҘмӮ¬м—…м—җм„ң мІ мҲҳлҘј м„ м–ён•ҳмҳҖлӢӨ. лҳҗн•ң лЎҜлҚ° к·ёлЈ№ мёЎлҸ„ лЎҜлҚ° мӢңл„Өл§Ҳмқҳ мӢ к·ңм¶ңм җмқ„ мһҗм ңн•ҳкі , мҲҳмқөм„ұ нҷ•ліҙ мң„мЈјмқҳ мӮ¬м—…л°©н–Ҙмқ„ м „нҷҳн•ҳмҳҖлӢӨ. лҸҷмӮ¬ м—ӯмӢң Aкёү мӮ¬мқҙнҠёлҘј м ңмҷён•ң мӢ к·ңм¶ңм җмқҖ м—ҶлӢӨкі л°қнһҲкі мһҲлӢӨ. мқҙлЎңмҚЁ 3л…„к°„ м§ҖмҶҚлҗҳлҠ” м¶ңм җкІҪмҹҒкіј н• мқёкІҪмҹҒмқҖ л©”к°Җл°•мҠӨмқҳ мІ мҲҳлЎң мқјлӢЁлқҪ лҗҳм—Ҳкі лҸҷмӮ¬лҠ” көӯлӮҙ л©ҖнӢ°н”Ңл үмҠӨмқҳ мөңк°•мһҗлЎң л“ұк·№н•ҳкІҢ лҗҳм—ҲлӢӨ.

* л©ҖнӢ°н”Ңл үмҠӨ 3мӮ¬ м§ҒмҳҒм җ м¶ңм җ 추мқҙ, CJ CGV

3л…„к°„мқҳ л©ҖнӢ°н”Ңл үмҠӨ 3көӯм§Җмқҳ кІ°кіјмқё мӢңмһҘм җмң мңЁмқҖ 2007л…„ кё°мӨҖмңјлЎң лҸҷмӮ¬к°Җ м•Ҫ 30%, лЎҜлҚ°мӢңл„Өл§Ҳк°Җ 20%, л©”к°Җл°•мҠӨк°Җ 11%, н”„лҰ¬лЁёмҠӨк°Җ 8%, м”Ёл„ҲмҠӨк°Җ 6%, лӢЁкҙҖ л°Ҹ кө°мҶҢк·№мһҘмқҙ 25% м •лҸ„лҘј кё°лЎқн•ҳмҳҖлӢӨ. 2008л…„ 1분기м—җлҠ” м§ҒмҳҒ 2к°ңм җ 추к°ҖмҷҖ лӢЁкҙҖ м җмң мңЁ нқЎмҲҳлЎң мқён•ҙ м•Ҫ 35% м •лҸ„лЎң мҰқк°Җн•ҳмҳҖлӢӨ. н–Ҙнӣ„м—җлҸ„ м§ҖмҶҚм ҒмңјлЎң мҳҒм—…мқҙ м–ҙл Өмҡҙ лӢЁкҙҖ л°Ҹ кө°мҶҢк·№мһҘ MSлҘј м§ҖмҶҚм ҒмңјлЎң лҸҷмӮ¬к°Җ нқЎмҲҳн• кІғмңјлЎң ліҙ여진лӢӨ.

1분기 мҳҲмғҒмӢӨм Ғмқҳ кІҪмҡ° м „мІҙ к·№мһҘмӢңмһҘмқҖ м•Ҫ -9%мқҳ м—ӯм„ұмһҘмқҙ мҳҲмғҒлҗҳлҠ”лҚ°, лҸҷмӮ¬мқҳ кІҪмҡ° м•Ҫ 8% м •лҸ„мқҳ лӮҳнҷҖлЎң м„ұмһҘмқ„ кө¬к°Җн• м „л§қмқҙлӢӨ. м§ҒмҳҒкё°мӨҖмңјлЎң н•ҳл©ҙ м•Ҫ 12%м •лҸ„ м„ұмһҘн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. л°ҳл©ҙм—җ кІҪмҹҒмӮ¬мқё лЎҜлҚ°мӢңл„Өл§ҲмҷҖ л©”к°Җл°•мҠӨмқҳ кІҪмҡ° м•Ҫ -5%мқҳ м—ӯм„ұмһҘмқҙ мҳҲмғҒлҗңлӢӨ. мҰү, мқҙлҠ” лҸҷмӮ¬к°Җ 2007л…„ мөңм•…мқҳ м—…нҷ©м—җм„ң нҲ¬мһҗлҘј м§ҖмҶҚн•ҳм—¬ м җмң мңЁмқ„ мҳ¬л ӨлҶ“мқҖ нҡЁкіјлқјкі нҢҗлӢЁлҗңлӢӨ. м№ҳм—ҙн•ң м „нҲ¬к°Җ лҒқлӮң нӣ„ мҠ№мһҗк°Җ м „лҰ¬н’Ҳмқ„ м·Ён•ҳлҠ” нҳ•көӯмқҙлӢӨ. лҸҷмӮ¬лҠ” мӮ°м—…мһҗмІҙк°Җ м •мІҙлҗҳлҚ”лқјлҸ„ MSнҷ•лҢҖлЎң мқён•ҙ нғ‘лқјмқё мҰқк°Җк°Җ к°ҖлҠҘн• кІғмңјлЎң м „л§қлҗңлӢӨ.

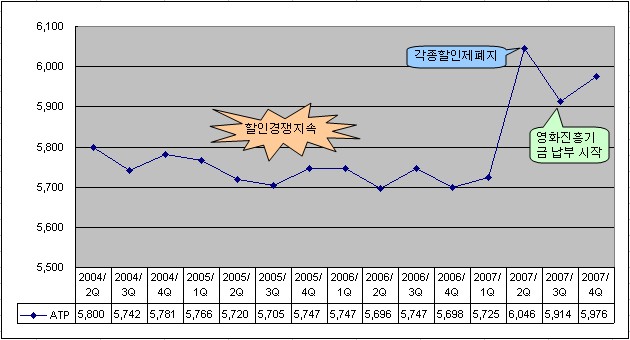

л©ҖнӢ°н”Ңл үмҠӨ 3мӮ¬лҠ” ліјлҘЁ мҰқлҢҖлҘј нҶөн•ҙ к·ңлӘЁмқҳ кІҪм ңлҘј нҶөн•ң мқҙмқө нҷ•лҢҖ, кҙ‘кі л§Өм¶ң мҰқк°Җ, нҶөмӢ мӮ¬ л“ұ м ңнңҙм—…мІҙл“Өкіјмқҳ нҳ‘мғҒл Ҙ к°•нҷ” л“ұмқҳ нҡЁкіјлҘј м–»м—ҲлӢӨ. 3мӮ¬лҠ” ліјлҘЁкІҪмҹҒкіј н•Ёк»ҳ лӢЁк°Җ кІҪмҹҒлҸ„ лі‘н–үн•ҳмҳҖлҠ”лҚ°, к°Ғмў… нҶөмӢ мӮ¬ н• мқё, м№ҙл“ң н• мқё л“ұмқҳ н• мқёлӮЁл°ңлЎң мқён•ҙ ATPм—җ м•…мҳҒн–Ҙмқ„ мЈјм—Ҳкі , 2007л…„ 3Qл¶Җн„° мӢңмһ‘лҗң мҳҒнҷ”진нқҘкё°кёҲ 200мӣҗ лӮ©л¶ҖлҸ„ м•…мһ¬лЎң мһ‘мҡ©н•ҳмҳҖлӢӨ.

* ATP추мқҙ, CJ CGV

CJ CGV6,090мӣҗ, в–І360мӣҗ, 6.28%лҠ” м¶ңм җкІҪмҹҒкіј лі‘н–үн•ҳм—¬ н• мқёкІҪмҹҒмқ„ мӢӨмӢңн•ҳм—¬ 2004л…„ мқҙнӣ„ 3л…„к°„ ATPк°Җ 5,800мӣҗмқ„ н•ҳнҡҢн•ҳмҳҖлӢӨ. к·ёлҹ¬лӮҳ 2007л…„ мҙҲ к°Ғмў… нҶөмӢ мӮ¬ н• мқё, м№ҙл“ң н• мқём ңлҘј нҸҗм§Җн•ҳл©ҙм„ң ATPк°Җ 2мҝјн„°м—җ 6,000мӣҗ мқҙмғҒмңјлЎң мғҒмҠ№н•ҳмҳҖлӢӨ. к·ё нӣ„ 3мҝјн„°л¶Җн„° мҳҒнҷ”진нқҘкё°кёҲ нӢ°мј“лӢ№ 200мӣҗм”© лӮ©л¶Җн•ҳкё° мӢңмһ‘н•ҳл©ҙм„ң ATPлҘј 5,900мӣҗ лҢҖлЎң мң м§Җн•ҳкі мһҲлӢӨ. н–Ҙнӣ„ м§ҖмҶҚм Ғмқё мӢ¬м•јн• мқё, мЎ°мЎ°н• мқё 축мҶҢ л“ұмңјлЎң ATPлҘј 6,000мӣҗ мқҙмғҒмңјлЎң лҒҢм–ҙмҳ¬лҰҙ кі„нҡҚмқ„ к°Җм§Җкі мһҲлӢӨ. мқҙлҹ¬н•ң н• мқёмңЁмқҳ 축мҶҢлЎң мқён•ҙ лҸҷмӮ¬лҠ” мӢӨм§Ҳм ҒмқҖ кҙҖлһҢлЈҢ мқёмғҒнҡЁкіјлҘј кұ°л‘ҳ мҲҳ мһҲлӢӨ.

2. мҲҳмқөм„ұ к°ңм„ мқҳ мӢңмһ‘

(1) кҙҖлһҢлЈҢ мқёмғҒ

2007л…„ мқҙнӣ„ ATPлҠ” к°Ғмў… нҶөмӢ мӮ¬ л°Ҹ м№ҙл“ңмӮ¬ н• мқём ң нҸҗм§ҖмҷҖ мЎ°мЎ°, мӢ¬м•ј н• мқё мӢңк°„ 축мҶҢ, л©ӨлІ•мӢӯ лҚ°мқҙ л“ұмқҳ мқҙлІӨнҠё нҸҗм§Җ, лҢҖн•ҷмғқ л°Ҹ мІӯмҶҢл…„ 추к°Җн• мқём ң нҸҗм§Җ л“ұмқҳ н• мқёмңЁ 축мҶҢлЎң лҸҷмӮ¬мқҳ Target кҙҖлһҢлЈҢмқё 6,000мӣҗ л¶Җк·јк№Ңм§Җ мғҒмҠ№н•ҳмҳҖлӢӨ. н–Ҙнӣ„ 추к°Җм Ғмқё н• мқёмңЁ 축мҶҢлЎң 6,000мӣҗмқ„ л„ҳм–ҙм„Ө кІғмңјлЎң кё°лҢҖлҗңлӢӨ. кҙҖлһҢлЈҢ мқёмғҒмқҳ кІҪмҡ° 1996л…„ 6мІңмӣҗмңјлЎң мқёмғҒн•ҳмҳҖкі , 2001л…„м—җ 7мІңмӣҗмңјлЎң мқёмғҒмқ„ н•ҳмҳҖлӢӨ. к·ё нӣ„ 7л…„ лҸҷм•Ҳ мқёмғҒмқ„ лӘ»н•ҳкі мһҲлҠ”лҚ°, л§Ңм•Ҫ 8мІңмӣҗмңјлЎң мқёмғҒмқ„ н•ңлӢӨл©ҙ лҸҷмӮ¬лҠ” нҒ° нҸӯмқҳ мӢӨм Ғк°ңм„ мқ„ мқҙлЈ° кІғмңјлЎң ліҙ여진лӢӨ.

кІҪмҹҒм–‘мғҒмқ„ кі л Өн• л•Ң к°ҖкІ©мқёмғҒ мЈјкё°к°Җ лҸ„лһҳн–ҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі к°ҖкІ©мқёмғҒмқ„ лӘ»н•ң мқҙмң лҠ” мҶҢ비мһҗмқҳ к°ҖкІ©м Җн•ӯкіј м •л¶Җмқҳ л¬јк°Җм•Ҳм •мұ…лҸ„ мһҲм§Җл§Ң мһҗл°ңм Ғмқё мқёмғҒмқҳм§Җ лҳҗн•ң л¶ҖмЎұн–ҲлӢӨкі ліҙ여진лӢӨ. мқҙлҠ” мҳҒм—…мқҙ м–ҙл Өмҡҙ лӢЁкҙҖ л°Ҹ кө°мҶҢк·№мһҘмқ„ лҚ”мҡұ кі мӮ¬мӢңмјң мӢңмһҘм§Җл°°л Ҙмқ„ к°•нҷ”н•ҳл ӨлҠ” мқҳлҸ„лЎң м¶”м •лҗңлӢӨ. мөңк·ј лҸҷмӮ¬мҷҖ лЎҜлҚ°мӢңл„Өл§Ҳ, л©”к°Җл°•мҠӨ к·ёлҰ¬кі 5к°ң мҳҒнҷ”л°°кёүмӮ¬к°Җ кіөм •мң„лЎңл¶Җн„° мҳҒнҷ”кҙҖлһҢлЈҢ н• мқён–үмң„ мӨ‘м§ҖлҘј лӢҙн•©н–ҲлӢӨлҠ” мқҙмң лЎң мӢңм •лӘ…л №кіј н•Ёк»ҳ мҙқ 69м–ө мӣҗмқҳ 과징кёҲ л¶ҖкіјмІҳ분мқ„ л°ӣм•ҳлӢӨ. мқҙ мӨ‘ лҸҷмӮ¬лҠ” м•Ҫ 15.5м–өмқҙ л¶Җкіјлҗҳм—ҲлӢӨ.

н–Ҙнӣ„ кҙҖлһҢлЈҢ мқёмғҒмқҖ мқҙлІҲ 과징кёҲ л¶Җкіј кұҙмңјлЎң мқён•ҙ 추к°Җм Ғмқё лӢҙн•©н–үмң„лҠ” м—Ҷмқ„ кІғмңјлЎң м „л§қлҗҳкі мӢңмһҘ 1мң„ м—…мІҙмқё лҸҷмӮ¬к°Җ лЁјм Җ мҳ¬лҰ¬кі лӮҳлЁём§Җ м—…мІҙк°Җ л”°лқјм„ң мҳ¬лҰ¬лҠ” мҲҳмҲңмқҙ лҗ кІғмңјлЎң м „л§қлҗңлӢӨ. к·ёлҹ¬лӮҳ м•„м§Ғ л°°кі н”Ҳ мӢңмһҘ 1мң„м—…мІҙмқё лҸҷмӮ¬лҠ” нҳ„мһ¬ м җмң мңЁ 35% мҲҳмӨҖм—җ л§ҢмЎұн•ҳм§Җ м•Ҡмқ„ кІғмңјлЎң ліҙм—¬м§Җл©°, лӢЁкҙҖ л°Ҹ кө°мҶҢк·№мһҘ м җмң мңЁмқ„ мўҖлҚ” нқЎмҲҳн•ң нӣ„ лӘ©н‘ң м җмң мңЁм—җ лҸ„лӢ¬н•ҳл©ҙ лЁјм Җ кҙҖлһҢлЈҢ мқёмғҒмқ„ лӢЁн–үн• кІғмңјлЎң ліҙ여진лӢӨ.

(2) 비мҡ©мҰқк°ҖнҸӯ л‘”нҷ”

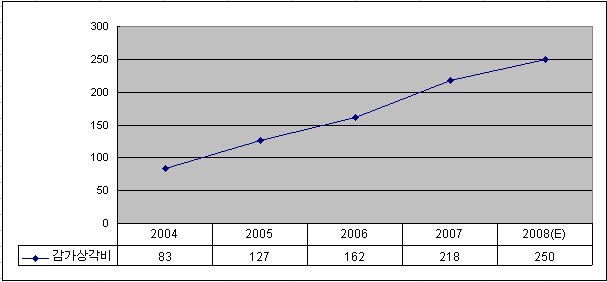

лҸҷмӮ¬лҠ” 3л…„к°„ м§ҒмҳҒмӮ¬мқҙнҠё 20к°ңлҘј мӢ к·ңм¶ңм җн•ҳл©ҙм„ң, 비мҡ© л¶ҖлӢҙмқҙ м§ҖмҶҚ мҰқк°Җн•ҳмҳҖлӢӨ. 2007л…„ к°җк°ҖмғҒк°Ғ비 м§Җм¶ңмқҙ м•Ҫ 220м–ө м •лҸ„лҘј кё°лЎқн•ҳмҳҖкі , мҳ¬н•ҙлҠ” м•Ҫ 250м–ө м •лҸ„лҘј кё°лЎқн• м „л§қмқҙлӢӨ. мҳ¬н•ҙ мӢ к·ңм¶ңм җ кі„нҡҚмқҙ 3к°ң мӮ¬мқҙнҠё(м¶ҳмІңм җ, мҷ•мӢӯлҰ¬м җ, м°Ҫмӣҗм җ)м—җ л¶Ҳкіјн•ҳм—¬ 비мҡ©мғҒмҠ№нҸӯмқҙ нҒ¬м§Җ м•Ҡмқ„ м „л§қмқҙлӢӨ.

* к°җк°ҖмғҒк°Ғ비 추мқҙ, м–ө мӣҗ, CJ CGV

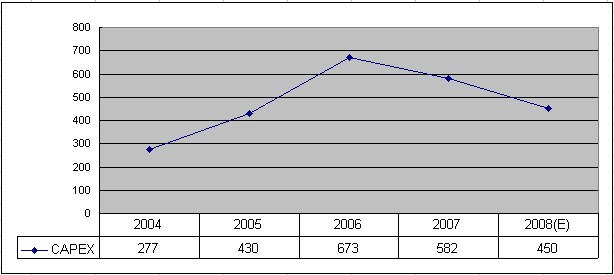

мәҗнҢ©мҠӨ н”ҢлһңмқҖ мҳ¬н•ҙ мӢ к·ңм¶ңм җмңјлЎң 250м–ө, кё°мЎҙ мӮ¬мқҙнҠё мһ¬нҲ¬мһҗ 150м–ө м •лҸ„лЎң м•Ҫ 400м–ө к·ңлӘЁк°Җ лҗ кІғмңјлЎң ліҙ여진лӢӨ. лӮҙл…„м—җлҠ” кІҪл°©кіј л¶ҖмӮ° м„јн…ҖмӢңнӢ° 2к°ң мӮ¬мқҙнҠё мӢ к·ңм¶ңм җмқҙ кі„нҡҚлҗҳм–ҙ мһҲм–ҙ к·ңлӘЁлҠ” 비мҠ·н•ң мҲҳмӨҖмқҙ лҗ кІғмңјлЎң м „л§қлҗңлӢӨ.

* CAPEX 추мқҙ, м–ө мӣҗ, CJ CGV

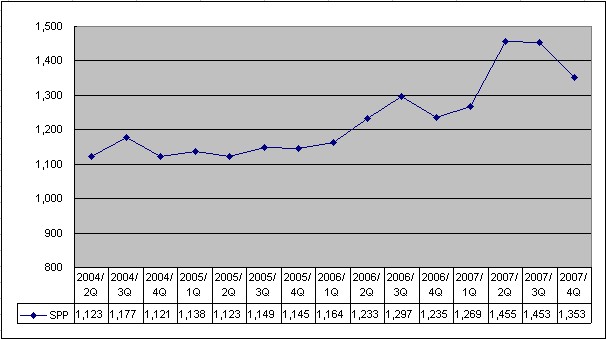

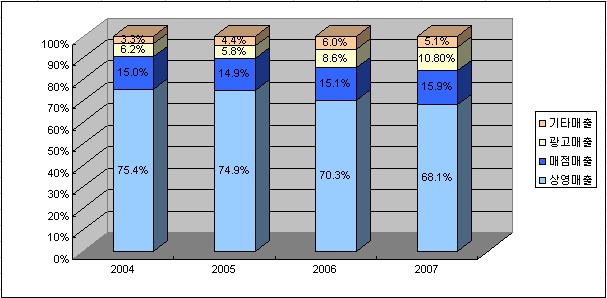

(3) 비мғҒмҳҒл§Өм¶ңмқҳ мҰқк°Җ

* SPP추мқҙ, CJ CGV

* л§Өм¶ң비мӨ‘추мқҙ, CJ CGV

3. н•өмӢ¬мқҖ лқјмқём—…

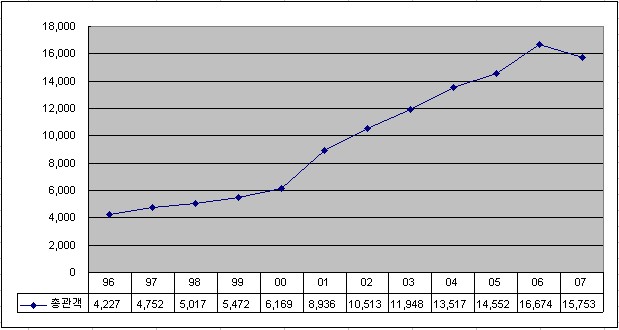

кҙҖлһҢлЈҢ мқёмғҒмқҙ лҜёлӨ„м§Җкі мһҲлҠ” мӢңм җм—җм„ң н• мқёмңЁ 축мҶҢлҘј нҶөн•ҙ л§Өм¶ңмғҒмҠ№мқ„ мң лҸ„н•ҳкі мһҲкё°лҠ” н•ҳм§Җл§Ң нғ‘лқјмқё мҰқк°Җм—җ кІ°м •м Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳлҠ” нҢ©н„°лҠ” л°”лЎң мҙқкҙҖк°қмқҳ мҰқк°ҖмқҙлӢӨ. мҙқкҙҖк°қмқҙ мҰқк°Җн•ҳкё° мң„н•ң к°ҖмһҘ мӨ‘мҡ”н•ң мҡ”мҶҢлҠ” л°”лЎң лқјмқём—…мқҳ м§ҲмқҙлӢӨ. л©ҖнӢ°н”Ңл үмҠӨмқҳ мҰқк°ҖмҷҖ н•Ёк»ҳ мҙқкҙҖк°қмҲҳлҠ” 11л…„ м—°мҶҚ мҰқк°Җм„ёлҘј мң м§Җн•ҙмҷ”кі , 2006л…„м—җлҠ” 10л…„ м „м—җ 비н•ҙ мҙқкҙҖк°қмҲҳк°Җ м•Ҫ 4л°° мҰқк°Җн–ҲлӢӨ. к·ёлҹ¬лӮҳ 2007л…„ н•ңкөӯ мҳҒнҷ”кі„лҠ” 11л…„ л§Ңм—җ м—ӯм„ұмһҘмқ„ кІҪн—ҳн•ҳмҳҖлӢӨ.

* мҙқкҙҖк°қмҲҳ추мқҙ, л§Ң лӘ…, CJ CGV

м—ӯм„ұмһҘмқҳ к·јліё мӣҗмқёмқҖ 2006л…„ мҷ•мқҳ лӮЁмһҗ, кҙҙл¬ј л“ұмқҙ лҢҖнһҲнҠёлҘј кё°лЎқн•ҳл©° мӮ¬мғҒ мІҳмқҢмңјлЎң мҙқкҙҖк°қмҲҳ 1м–ө 6мІңл§Ң лӘ…мқ„ лҸҢнҢҢн•ң кІғм—җ 비н•ҙ, 2007л…„мқҳ кІҪмҡ° мөңм•…мқҳ лқјмқём—…мқҙ мқҙм–ҙм§Җл©° к·№мһҘмқҖ лҠҳм—ҲмқҢм—җлҸ„ кҙҖк°қмҲҳлҠ” к°җмҶҢн•ҳлҠ” кІ°кіјк°Җ л°ңмғқн•ҳмҳҖлӢӨ. л”°лқјм„ң н–Ҙнӣ„ 2006л…„кіј к°ҷмқҖ мўӢмқҖ лқјмқём—…мқҳ мҳҒнҷ”к°Җ к°ңлҙүлҗңлӢӨл©ҙ, лҠҳм–ҙлӮң мӢңмһҘм җмң мңЁкіј к·ңлӘЁмқҳ кІҪм ңлҘј л°”нғ•мңјлЎң мҲҳнҳңк°Җ к°ҖлҠҘн• кІғмңјлЎң ліҙ여진лӢӨ. к·ёлҹ¬лӮҳ лҸҷмӮ¬мқҳ кІҪмҡ° м§ҖмҶҚм Ғмқё MSмҰқк°ҖлҘј нҶөн•ҙ мӢңмһҘмқҳ м„ұмһҘмқҙ м—ҶлӢӨкі к°Җм •н•ҙлҸ„ нғ‘лқјмқё м„ұмһҘмқҙ к°ҖлҠҘн• кІғмңјлЎң м „л§қлҗңлӢӨ.

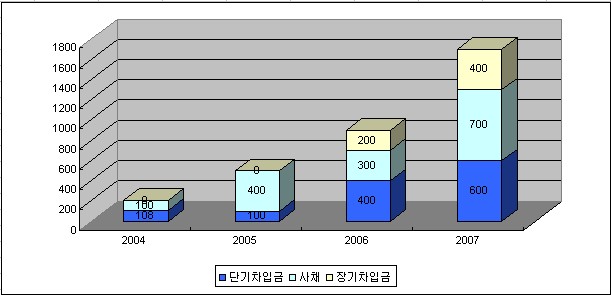

4. м°Ёмһ…кёҲмқҳ мҰқк°Җ

лҸҷмӮ¬лҠ” 3л…„к°„мқҳ м№ҳм—ҙн•ң кІҪмҹҒмқ„ нҶөн•ҙ кІҪмҹҒмһҗлҘј л”°лҸҢлҰ¬кі 1мң„ м—…мІҙлЎң л“ұк·№н•ҳмҳҖмңјлӮҳ нқҳлҰ° н”јлҸ„ мғҒлӢ№н•ҳлӢӨ. м¶ңнҳҲкІҪмҹҒмқҳ мғҒмІҳлҠ” л°”лЎң лҸҷмӮ¬мқҳ м°Ёмһ…кёҲ к·ңлӘЁм—җм„ң нҷ•мқён• мҲҳ мһҲлӢӨ. 2007л…„ л§җкё°мӨҖ м°Ёмһ…кёҲ нҳ„нҷ©мқ„ ліҙл©ҙ лӢЁкё°м°Ёмһ…кёҲ 600м–ө мӣҗ, мӮ¬мұ„ 700м–ө мӣҗ, мһҘкё°м°Ёмһ…кёҲ 400м–ө мӣҗ л“ұ мҙқ 1,700м–өм—җ мқҙлҘҙкі мһҲлӢӨ. мқҙмһҗ비мҡ©мңјлЎң м•Ҫ 78м–өмӣҗмқ„ м§Җм¶ңн•ҳмҳҖкі , л¶Җмұ„비мңЁмқҙ 144% м •лҸ„лҘј кё°лЎқн•ҳкі мһҲлӢӨ. 2008л…„ 4мӣ”м—җ мӮ¬мұ„ 200м–өмқ„ 추к°Җл°ңн–үн•ҳм—¬ нҳ„мһ¬ м°Ёмһ…кёҲмқҖ 1,900м–ө мӣҗм—җ мқҙлҘҙкі мһҲлӢӨ.

* м°Ёмһ…кёҲ추мқҙ, м–ө мӣҗ, CJ CGV

5. лҰ¬мҠӨнҒ¬ мҡ”мқё

(1) мӨ‘көӯ л“ңлқјмқҙлёҢ

лҸҷмӮ¬лҠ” мӨ‘көӯ мғҒн•ҙ CGV 1нҳём җмқҙ мҳҒм—…мқҙ нҳёмЎ°лҘј ліҙмқҙл©° мҳ¬н•ҙ нқ‘мһҗк°Җ лӮ кІғмңјлЎң мҳҲмғҒлҗҳмһҗ лӮҙл…„л¶Җн„° л§Өл…„ 2к°ң мӮ¬мқҙнҠё мқҙмғҒм”© м¶ңм җн•ҳм—¬ 2015л…„к№Ңм§Җ м•Ҫ 2~30к°ң мӮ¬мқҙнҠёлҘј мҳӨн”Ҳн• кі„нҡҚмқ„ к°Җм§Җкі мһҲлӢӨ. мӨ‘көӯмқҳ кІҪмҡ° 1к°ң мӮ¬мқҙнҠёмқҳ кІҪмҡ° м•Ҫ 20м–ө м •лҸ„к°Җ мҶҢмҡ”лҗҳкё° л•Ңл¬ём—җ л§Өл…„ мөңмҶҢ 40м–ө мқҙмғҒм”© мӨ‘көӯм—җ нҲ¬мһҗлҗ кІғмңјлЎң ліҙмқёлӢӨ. лҸҷмӮ¬мқҳ мқҙлҹ¬н•ң м Ғк·№м Ғмқё мӨ‘көӯ 진м¶ң м „лһөмқҙ м„ұкіөн• кІҪмҡ° мӨ‘көӯмқ„ м ң2мқҳ лӮҙмҲҳмӢңмһҘнҷ”н•ҳл©° м ң2мқҳ м„ұмһҘмқ„ кө¬к°Җн• мҲҳ мһҲмңјлӮҳ л°ҳлҢҖмқҳ кІҪмҡ°лҸ„ кі л Ө м•Ҳ н• мҲҳ м—ҶлӢӨ.

(2) мһҗнҡҢмӮ¬ лҰ¬мҠӨнҒ¬

лҸҷмӮ¬мқҳ мһҗнҡҢмӮ¬ мӨ‘ к°ҖмһҘ л¬ём ңлҠ” л°”лЎң мЎ°мқҙнҒҗлёҢмқҙлӢӨ. мЎ°мқҙнҒҗлёҢлҠ” м—‘мҠӨл°•мҠӨлқјлҠ” кІҢмһ„мң нҶөмҙқнҢҗ비м§ҖлӢҲмҠӨлҘј мҳҒмң„н•ҳкі мһҲлҠ”лҚ°, мһ‘л…„м—җ л¶ҖмӢӨл§Өм¶ңмұ„к¶Ң 50м–ө мӣҗмқ„ мқјкҙ„ мғҒк°ҒмІҳлҰ¬н•ҳмҳҖлӢӨ. 2007л…„ л§җ мһҘл¶Җк°Җм•Ўмқҙ м•Ҫ 15.6м–өмқҙ мһЎнҳҖмһҲлҠ”лҚ° нҳ„мһ¬ 추к°Җм Ғмқё л¶ҖмӢӨмқҖ м—Ҷкі мІӯмӮ°мқ„ кі л Ө мӨ‘м—җ мһҲлӢӨкі н•ңлӢӨ.

* мһҗнҡҢмӮ¬нҳ„нҷ©, 2007л…„ 4Q кё°мӨҖ, CJ CGV

лҸҷмӮ¬лҠ” л©ҖнӢ°н”Ңл үмҠӨ мІҙмқёмқё н”„лҰ¬лЁёмҠӨ мӢңл„Өл§Ҳмқҳ м§Җ분 80.01%лҘј ліҙмң н•ҳкі мһҲлҠ”лҚ°, м§Җл°©мң„мЈјкі мң„нғҒм җ 비мӨ‘мқҙ лҶ’м•„ мҲҳмқөм„ұмқҖ мғҒлҢҖм ҒмңјлЎң л–Ём–ҙ진лӢӨ. лӮҳлЁём§Җ м§Җ분мқҖ м•Ҳм„ұкё°, л°•мӨ‘нӣҲ л“ұмқҙ к°Җм§Җкі мһҲлӢӨкі н•ңлӢӨ.

6. м§Җл°°кө¬мЎ°

мөңк·ј лҸҷмӮ¬мқҳ мөңлҢҖмЈјмЈјмқё м§ҖмЈјнҡҢмӮ¬ CJк°Җ м§Җ분мқ„ 추к°Җл§ӨмҲҳн•ҳм—¬ м§Җ분мңЁмқҙ 36.71%м—җм„ң 38.47%лЎң лҠҳм–ҙлӮ¬лӢӨ. н–Ҙнӣ„ CJлҠ” мһҗнҡҢмӮ¬ м§Җ분мқ„ 40% мқҙмғҒ нҷ•ліҙн• кІҪмҡ° л°°лӢ№кёҲмҲҳмқөм—җ лҢҖн•ң мһ…кёҲл¶ҲмӮ°мһ…мңЁмқҙ 70%м—җм„ң 90%лЎң мғҒмҠ№н•ҳлҠ” нҡЁкіјлҘј м–»кё° мң„н•ҙ 40%к№Ңм§Җ м§Җ분мңЁмқ„ лҶ’мқј кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. лҳҗн•ң мҳ¬н•ҙл¶Җн„° лёҢлһңл“ңлЎңм—ҙнӢ° м•Ҫ 10м–ө м •лҸ„лҘј м§Җкёүн• кі„нҡҚмқҙлӢӨ. л°°лӢ№м •мұ…мқҖ 400мӣҗ м •м•Ўл°°лӢ№м ңлҘј мң м§Җн•ҳкі мһҲкі , мһ‘л…„мқҳ кІҪмҡ° мҳҲмҷём ҒмңјлЎң мҲңмқҙмқө кёүк°җмңјлЎңмЈјлӢ№ 350мӣҗмқ„ л°°лӢ№н•ҳмҳҖлӢӨ. мқҙлҠ” л°°лӢ№м„ұн–Ҙ 59.4%м—җ н•ҙлӢ№н•ҳлҠ” мҲҳм№ҳмқҙлӢӨ.

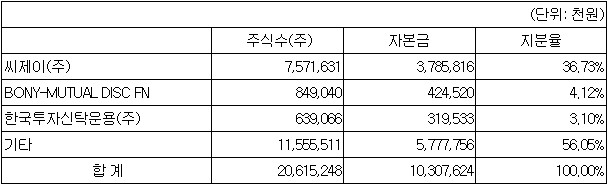

* м§Җ분кө¬мЎ°, 2007л…„ 4Q кё°мӨҖ, CJ CGV

лҸҷмӮ¬лҠ” 3л…„к°„мқҳ м№ҳм—ҙн•ң м¶ңм җкІҪмҹҒкіј н• мқёкІҪмҹҒмқ„ л§Ҳл¬ҙлҰ¬н•ҳкі л©ҖнӢ°н”Ңл үмҠӨ 1мң„ мӮ¬м—…мһҗлЎң л“ұк·№н•ҳмҳҖлӢӨ. м°Ёмһ…кёҲкіј к°җк°ҖмғҒк°Ғ비 мҰқк°ҖлҠ” кІҪмҹҒмқҳ мғҒмІҳлЎң лӮЁм•ҳм§Җл§Ң, MSмқҳ мҰқк°ҖмҷҖ лӮҳнҷҖлЎң м„ұмһҘмқҙлқјлҠ” мҠ№лҰ¬мқҳ лӢ¬мҪӨн•Ёмқ„ л§ӣліј мҲҳ мһҲкІҢ лҗҳм—ҲлӢӨ. н–Ҙнӣ„ лҸҷмӮ¬лҠ” м¶ңнҳҲкІҪмҹҒмқҳ мў…лЈҢмҷҖ м—…нҷ© к°ңм„ мқҳ мҲҳнҳңлҘј к°ҖмһҘ нҒ¬кІҢ мһ…мқ„ м „л§қмқҙлӢӨ. мқҙлҜё мҳ¬н•ҙ мғҒл°ҳкё° мӢӨм ҒмңјлЎң к·ё м„ңл§үмқ„ мҳ¬лҰ¬кі мһҲлӢӨ.

к№Җмқјнғң(annafan@naver.com)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.