아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

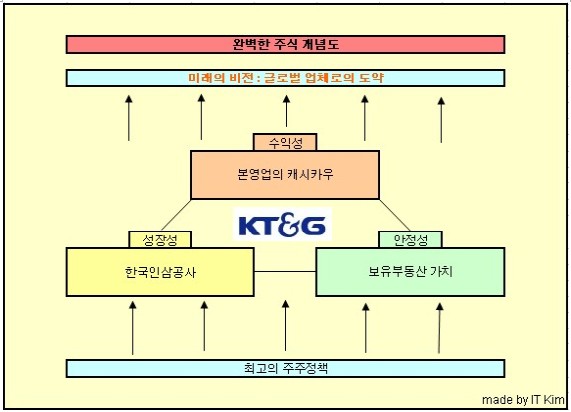

[분석] KT&G, 완벽한 기업의 조건

{KT&G}는 국내 담배시장의 70%를 점유하고 있고, 또한 동사의 100% 자회사인 한국인삼공사는 국내 홍삼시장의 80%를 점유하고 있는 전형적인 독점기업이다. 또한 동사는 규제산업으로의 성격도 지니고 있는데, 담배사업법의 규제를 받으며, 정부가 부과하는 각종 세금으로 인해 가격정책에 영향을 받고 있으며, 금연열풍으로 인한 시장축소에 대한 우려와 외국의 사례와 같은 흡연피해에 대한 집단소송가능성에 대한 시장의 염려가 작용하고 있기 때문이다. 그러나 구체적으로 살펴보면 일반적인 우려와는 차이가 있다.

1. 담배시장 지배력을 바탕으로 한 현금흐름 창출력

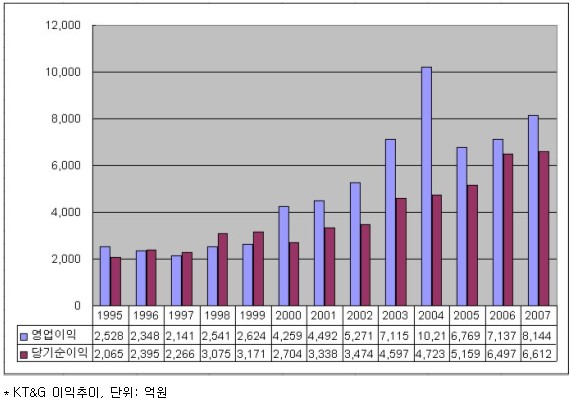

동사는 약 70%의 압도적인 시장점유율을 바탕으로 국내 담배산업을 독점하고 있다. 전국적으로 뻗어있는 거대한 유통망과 시장지배력을 바탕으로 지속적으로 담배가격을 올리며 독점의 이익을 향유하고 있다. 동사의 1995년 이후 13년간 이익추이를 살펴보면 영업이익과 순이익이 모두 꾸준히 지속적인 성장을 해왔다. 순이익의 경우 12년간 CAGR 약 18.3%씩 성장했다.

담배소비자가에는 담배소비세, 지방교육세, 폐기물부담금, 국민건강증진기금, 연초생산안정화기금, 부가가치세 등의 세금이 포함되어 있다. 이 중 10%의 세율을 부과하는 부가가치세를 제외하고 나머지 5종의 세금은 그 금액이 정해져 있다. 한갑 20개비당 담배소비세 641원, 지방교육세 321원, 폐기물부담금 7원, 국민건강증진기금 354원, 연초생산안정화기금 15원해서 총 1,338원이 부과된다. 올해부터 연초생산안정화기금이 삭제되면서 담배한갑 당 부가가치세 10%를 제외한 4종의 세금 1,323원이 부과되고 있다.

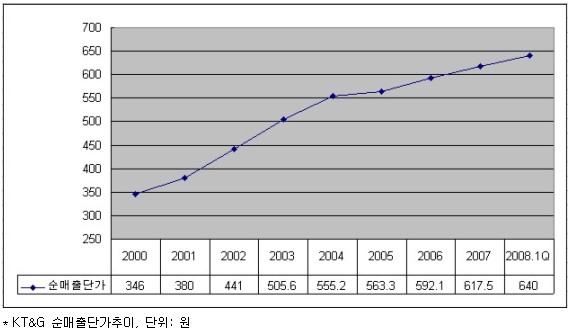

따라서 고가의 담배일수록 세금을 제외한 순매출단가가 높아져 마진이 커지게 된다. 즉, 담배 판매이익의 척도는 담배소비자가에서 각종세금과 유통마진을 제한 순매출단가라고 할 수 있으며, 고가담배의 판매비중이 늘어날수록 순매출단가가 상승하게 된다.

동사는 흡연인구감소로 담배판매량이 줄어듦에도 불구하고 고가담배 매출비중의 증가로 순매출단가 상승을 이끌어 매출 상승을 이루어내고 있다. 동사의 내수담배 순매출단가 추이를 보면 2000년 346원, 2001년 380원, 2002년 441원, 2003년 505.6원, 2004년 555.2원, 2005년 563.3원, 2006년 592.1원, 2007년 617.5원, 2008년 1분기 640원으로 매년 상승하고 있다.

즉, 동사는 독점기업으로서의 강력한 시장지배력을 바탕으로 매년 제품가격인상에 성공하고 있다고 할 수 있고, 그 원인으로는 지속적인 고가담배 판매비중의 확대와 저타르제품의 증가가 기여하고 있다. 또한 원가의 80%를 차지하는 원재료에 있어 2001년부터 국산잎담배 의무매수제가 폐지됨에 따라 국산잎담배보다 반 이상 저렴한 수입잎담배 비중을 지속적으로 늘려나가고 있다.

2. 성장성과 수익성을 동시에 갖춘 100% 자회사인 한국인삼공사

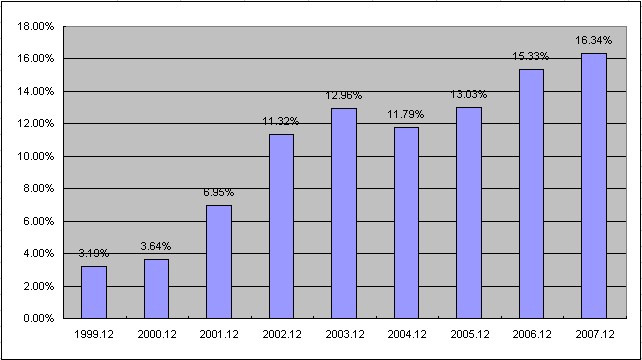

동사의 100% 자회사인 한국인삼공사는 정관장이라는 강력한 브랜드파워를 바탕으로 국내 홍삼시장의 80%를 점유하고 있다. 한국인삼공사는 이와 같은 강력한 시장지배력을 바탕으로 최근 급성장하고 있는 홍삼시장의 수혜를 정면에서 누리고 있다. 정관장이라는 강력한 브랜드 이외에 동사가 가진 강력한 진입장벽은 바로 원재료인 6년근 홍삼의 확보가 쉽지 않다는 점에 있다. 6년근 홍삼은 생산비가 비싸고 재배기간이 길어 대규모의 자본을 필요로 한다.

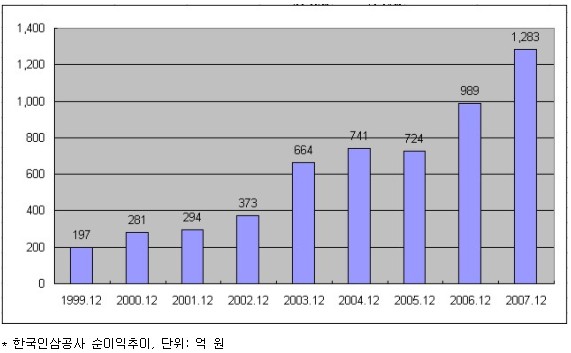

한국인삼공사의 이익추이를 살펴보면 1999년부터 2007년까지 순이익이 197억에서 1,283억으로 증가하여, 8년 동안의 연평균 순이익증가율이 무려 68.84%가 도출되었다. 최근 4년간은 순이익이 연평균 23.34%씩 증가하고 있다. 동사는 인삼공사 IPO를 성장률이 감소하는 때로 미루고 있는데, 그 때까지 성장의 과실을 100% 지분율로 독점하겠다는 의도로 판단된다.

3. 유휴부동산 개발사업을 통한 자산의 수익가치화

동사는 개발가능한 유휴부동산으로 제조창부지 4곳과 원료공장부지 4곳, 그리고 기숙사부지1곳 등 총 9개소의 유휴부지를 보유하고 있다. 동사는 이 9개 유휴부지를 본격적으로 개발하여 수익가치화하려는 계획을 가지고 있다. 이미 동대문 인근 토지를 개발하여 영업이익 800억이 발생했고, 이미 개발이 시작된 전주창의 경우 3년간 800억 이상의 영업이익 기여가 가능할 것으로 전망된다. 대구창의 경우 5년간 약 650억의 영업이익이 발생할 것으로 기대되고, 수원창과 청주창 역시 향후 개발을 계획하고 있다. 동사는 유휴부동산 이외에도 임대목적 부지를 다수 보유하고 있다. 서울의 5개 주요부지의 경우 오피스 빌딩으로 개발하여 임대수익을 확보할 예정이다.

* 분양수입 유입추이, KT&G, 단위 : 천원

기존의 동사의 수출물량은 90%가 중동과 중앙아시아였으나, 올해 터키 공장 완공과 러시아, 이란 공장 착공 등으로 수출처다변화를 추진하고 있다. 수출비중은 작년에 수량기준으로 30%를 넘어섰고 금액기준으로 15%를 넘어섰다. 수출시장은 역성장이 진행중인 국내시장에서의 성장한계를 극복하기 위한 방안인데, 동사의 미미한 세계시장점유율과 내수 순매출단가의 36% 정도에 불과한 낮은 수출 순매수단가를 고려할 때 성장의 여지는 많다고 할 수 있다. 실제로 동사는 올해 1월 중동과 러시아로의 4,500억 이상의 수출계약을 체결하였다.

또한 수출 product mix 개선을 통해 수출단가 상승 효과를 노리고 있다. 저가 담배인 파인에서 고가담배인 에쎄 위주로 포트폴리오 개선을 통하여 순매출단가 상승을 지향하고 있다. 현재 동사의 수출 순매출단가는 약 200원 대로 내수 순매출단가의 1/3에 불과하다. 그 만큼 상승여력이 충분하다. 즉, 세계시장 진출을 통한 양적 성장과 순매출단가 상승을 통한 질적 성장을 통해 새로운 성장의 영역으로 나아갈 수 있다.

* 수출부문 매출기여도 추이, KT&G

5. 마스터플랜에 의한 주주가치 제고 노력

동사는 2006년 중장기 마스터플랜을 발표하였는데 주요 내용으로는 향후 3년간 배당가능이익 1조원과 향후 3년간 추정 잉여현금흐름 1.3조 범위 내에서 시장여건과 주가수준을 고려하여 배당과 자사주 매입소각을 통해 주주에게 이익을 환원하는 것을 골자로 하고 있다. 추진현황을 보면 2006년 자사주매입 8,578억 원, 배당금 3,197억 원을 지급하였고, 2007년 자사주매입 2,694억 원, 배당금 3,404억을 지급하였다. 나머지 약 22% 부분은 올해 자사주매입과 배당을 통해 주주에게 환원됨으로써 중장기 마스터플랜이 일단락될 것으로 보인다.

6. 종합

이렇게 동사는 안정적인 내수시장 독점력에서 나오는 캐시플로 창출력과 보유부동산에서 나오는 자산가치와 안정성, 자회사 인삼공사와 수출에서 나오는 성장성, 그리고 매력적인 주주정책 등 이상적인 기업의 모든 조건들을 갖추고 있다. 제품의 사회적 해악성 논쟁과 밸류에이션을 논외로 할 경우, 국내의 회사 중 완벽한 기업의 모습에 가장 근접한 회사가 아닐까 생각해본다.

김일태(annafan@naver.com)

더 좋은 글 작성에 큰 힘이 됩니다.