м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[нҺҖл“ң컬л үм…ҳ] к°„м§Ғн•ҳкі мӢ¶мқҖ нҺҖл“ңк°Җ мһҲлӢӨ

к°ңмқём ҒмңјлЎң м•„лҒјлҠ” нҺҖл“ңк°Җ мһҲлӢӨ. мҲҳмқөлҘ мқҙ лҶ’мқҖ кІғлҸ„ м•„лӢҲкі , мӢ л¬ём—җ мһҗмЈј мҳӨлҘҙлӮҙлҰ¬лҠ” мқёкё°нҺҖл“ңлҸ„ м•„лӢҲм§Җл§Ң к°ңмқём ҒмңјлЎң м°ё мўӢлӢӨ. л“ л“ н•ң л…ёнӣ„лҘј мғқк°Ғн•ҳл©ҙ нқҗлҜ“н•ҳкІҢ н•ҙмЈјлҠ” нҺҖл“ңмқёлҚ°, л§ҺмқҖ мӮ¬лһҢл“Өмқҙ м•„м§ҒмқҖ лі„ кҙҖмӢ¬мқ„ к°Җм§Җм§Җ м•Ҡм•„ м•ҲнғҖк№Ңмҡҙ л§ҲмқҢлҸ„ л“ лӢӨ.

л°”лЎң лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ң(LCF:Life Cycle Fund)лӢӨ. мқҙ нҺҖл“ңмқҳ мһҘм җмқҖ мІ«м§ё, нҺҖл“ң кө¬мЎ°мғҒ нҸүмғқ нҲ¬мһҗк°Җ к°ҖлҠҘн•ҳкі л‘ҳм§ё, мһҘкё°нҲ¬мһҗмӢң мҲҳмҲҳлЈҢлҘј лӮ®м¶ң мҲҳ мһҲкі , м…Ӣм§ё, м—°кёҲнҺҖл“ңлЎң м„ёкёҲнҳңнғқкіј лҚ”л¶Ҳм–ҙ л…ёнӣ„мһҗкёҲл§Ҳл Ё нҺҖл“ңлЎң мӮјкё° л”ұ мўӢлӢӨлҠ” кІғмқҙлӢӨ.

нҸүмғқнҺҖл“ңлқјкі лҸ„ л¶ҲлҰ¬лҠ” лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлҠ” м—°л №лҢҖм—җ л§һм¶°, мЈјмӢқнҲ¬мһҗ 비мӨ‘мқ„ мЎ°м Ҳн• мҲҳ мһҲкі , нҺҖл“ң к°Җмһ…мһҗмқҳ мқҳмӮ¬лӮҳ м •н•ҙ진 к·ңм№ҷм—җ л”°лқј нҺҖл“ңлҘј к°Ҳм•„нғҲ мҲҳ мһҲлҠ” нҺҖл“ңмқҙлӢӨ.

мһ¬л¬ҙм„Өкі„лІ•м№ҷ мӨ‘м—җ л§Өмҡ° к°„лӢЁн•ҳкі , к°ңмқёнҲ¬мһҗмһҗл“Өмқҙ мӢӨмғқнҷңм—җ мүҪкІҢ мҚЁлЁ№мқ„ мҲҳ мһҲлҠ” лІ•м№ҷмңјлЎң вҖҳ100-лӮҳмқҙвҖҷ лІ•м№ҷмқҙ мһҲлӢӨ. мҲ«мһҗ 100м—җм„ң мһҗмӢ мқҳ лӮҳмқҙлҘј ләҖ л§ҢнҒјмқ„ мЈјмӢқ(нҺҖл“ң)нҲ¬мһҗ 비мӨ‘мқ„ мЎ°м Ҳн•ҳлҠ” лІ•м№ҷмқҙлӢӨ. мҳҲлҘј л“Өм–ҙ 20лҢҖлқјл©ҙ 80%(100-20)лҠ” мЈјмӢқм—җ нҲ¬мһҗн•ҳкі , 20%лҠ” мҳҲкёҲмқҙлӮҳ мұ„к¶Ң, л¶ҖлҸҷмӮ°м—җ нҲ¬мһҗн•ҳлҠ” лІ•м№ҷмқҙлӢӨ. м Ҡмқ„ л•ҢлҠ” кіөкІ©м ҒмңјлЎң нҲ¬мһҗн•ҳкі лӮҳмқҙк°Җ л“Өм–ҙм„ңлҠ” м•Ҳм •м Ғмқё нҲ¬мһҗмһҗмӮ°мқҳ 비мӨ‘мқ„ лҶ’мқҙлҠ” нҲ¬мһҗлІ•мқҙлӢӨ.

лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлҠ” мқҙ нҲ¬мһҗлІ•м№ҷмқ„ к·ёлҢҖлЎң л”°лҘј мҲҳ мһҲлҠ” нҺҖл“ңлӢӨ. к°Җмһ…мһҗмқҳ м—°л №м—җ л§һм¶° мЈјмӢқкіј мұ„к¶Ңмқҳ нҲ¬мһҗ 비мӨ‘мқ„ мЎ°м Ҳн•ҙ, лӮҳмқҙк°Җ л“Өм–ҙк°ҲмҲҳлЎқ мЈјмӢқ нҲ¬мһҗ 비мӨ‘мқ„ мӨ„мқҙкі м•Ҳм •м Ғ мұ„к¶Ң нҲ¬мһҗ 비мӨ‘мқ„ лҠҳлҰҙ мҲҳ мһҲлӢӨ.

нҲ¬мһҗл°©мӢқмқҖ нҒ¬кІҢ 2к°Җм§ҖлӢӨ. нҲ¬мһҗкё°к°„мқ„ м •н•ҳл©ҙ м „л¬ёк°Җк°Җ кі к°қ м—°л №м—җ л§һм¶° мһҗлҸҷмңјлЎң мһҗмӮ°мқ„ мһ¬л°°л¶„н•ҙ мЈјлҠ” мғҒн’Ҳмқҙ мһҲкі , нҲ¬мһҗмһҗк°Җ м§Ғм ‘ мһҗмӢ мқҳ м—¬кұҙм—җ л§һм¶° нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј мЎ°м •н• мҲҳлҸ„ мһҲлӢӨ. мқҙ кІҪмҡ°, лӘЁнҺҖл“ң л°‘м—җ м—¬лҹ¬к°ңмқҳ мһҗнҺҖл“ңлҘј к°Җм§Җкі мһҲм–ҙ, ліёмқёмқҳ нҲ¬мһҗ лӘ©м Ғкіј мғҒнҷ©м—җ л”°лқј лӢӨлҘё нҺҖл“ңлЎң к°Ҳм•„нғҲ мҲҳ мһҲлӢӨ.

к·ёлһҳм„ң лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлҠ” мғқм• мЈјкё°нҳ•нҺҖл“ңлқјкі л¶ҲлҰ°лӢӨ. лҚ”мҡұмқҙ лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлҠ” м—°кёҲнҺҖл“ңлЎң л…ёнӣ„мһҗкёҲл§Ҳл Ём—җ м•Ҳм„ұл§һм¶ӨмқҙлӢӨ. л§Өмӣ” мҶҢм•Ўмқ„ м ҒлҰҪн•ЁмңјлЎңмҚЁ мһҗкёҲ л¶ҖлӢҙмқҙ м Ғкі кҫёмӨҖнһҲ м ҒлҰҪн•ҳл©ҙ 55м„ё мқҙнӣ„л¶Җн„° м—°кёҲмқ„ м§Җкёүл°ӣмқ„ мҲҳ мһҲлӢӨ. м„ём ңнҳңнғқмқҙ мһҲм–ҙ л§Өл…„ 300л§Ңмӣҗ н•ңлҸ„м—җм„ң мҶҢл“қкіөм ңлҘј л°ӣмқ„ мҲҳ мһҲкі , мұ„к¶Ңмқҳ нҲ¬мһҗ비мӨ‘мқҙ лҶ’лҚ”лқјлҸ„ м—°кёҲм§ҖкёүмӢң мқҙмһҗмҶҢл“қм„ё(15.4%)ліҙлӢӨ мғҒлҢҖм ҒмңјлЎң лӮ®мқҖ м—°кёҲмҶҢл“қм„ё(5%)к°Җ кіјм„ёлҸј м„ёкёҲмқ„ лӮ®м¶ң мҲҳ мһҲлӢӨ.

мӮ¬мӢӨ лӘ©лҸҲмқ„ лӘЁм•„лӮҳк°Җкі нҲ¬мһҗлҘј мһҘкё°к°„ мң м§Җн•ңлӢӨлҠ” кІғмқҖ кІ°мҪ” мүҪм§Җ м•ҠлҠ” мқјмқҙлӢӨ. ліҖлҚ•мҠӨлҹ¬мҡҙ мЈјмӢқмӢңмһҘ мғҒнҷ©мңјлЎң нҲ¬мһҗмһҗл“ӨмқҖ н•ӯмғҒ нҷҳл§Өмқҳ мң нҳ№м—җ л№ м ёл“Өкё° л§Ҳл Ёмқҙкі , м–ҙлҠҗ м •лҸ„ лӘ©лҸҲмқҙ лӘЁмқҙл©ҙ мҶҢ비н•ҳкі н”Ҳ мӢ¬лҰ¬лҠ” мҲҳк·ёлҹ¬л“Өм§Җ м•ҠлҠ”лӢӨ.

мқҙл•Ң нқ”л“ӨлҰ¬лҠ” л§ҲмқҢмқ„ мһЎм•„мЈјлҠ” мһҘм№ҳк°Җ мһҲлӢӨл©ҙ мһҘкё°нҲ¬мһҗм—җ л§ҺмқҖ лҸ„мӣҖмқҙ лҗңлӢӨ. лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлҠ” к·ёлҹ° нҠ№лі„(?)мһҘм№ҳк°Җ мһҲлӢӨ. лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлҠ” м—°кёҲнҺҖл“ңлӢӨ. м—°кёҲнҺҖл“ңмқҳ нҳңнғқмқ„ л°ӣкё° мң„н•ҙм„ңлҠ” 5л…„ мқҙмғҒмқ„ мң м§Җн•ҙм•ј н•ңлӢӨ. к·ё м „м—җ мӨ‘лҸ„н•ҙм§Җ н•ҳл©ҙ мҶҢл“қкіөм ң л°ӣмқҖ л§ҢнҒј лұүм–ҙлӮҙм•ј н•ҳкі , нҷҳл§Ө мӢң 20%мқҳ лҶ’мқҖ м„ёмңЁмқҙ м Ғмҡ©лҗңлӢӨ. м–өмҡён•ң(?) л§ҲмқҢм—җ 5л…„ мқҙмғҒ л¶Ҳмһ…мқ„ мң м§Җн–ҲлӢӨл©ҙ, м ңлІ• л§Һмқҙ лӘЁм•„진 лӘ©лҸҲ лҚ•м—җ н–үліөн•ң л…ёнӣ„мқҳ кҝҲмқҖ к°Җмһ…мҙҲкё°ліҙлӢӨ н•ңмёө м„ лӘ…н•ҙм ё, мүҪкІҢ н•ҙм§Җ н• л§ҲмқҢмқ„ к°–м§Җ лӘ»н•ҳкІҢ н• кІғмқҙлӢӨ.

к·ёлһҳлҸ„ мӢңмһҘмғҒнҷ© л•Ңл¬ём—җ нҷҳл§Өмқҳ мң нҳ№мқҙ к°•н•ҳлӢӨл©ҙ лӢӨлҘё нҺҖл“ңлЎң к°Ҳм•„нғҖл©ҙ лҗңлӢӨ. мҲҳмҲҳлЈҢ кұұм •лҸ„ м—ҶлӢӨ.

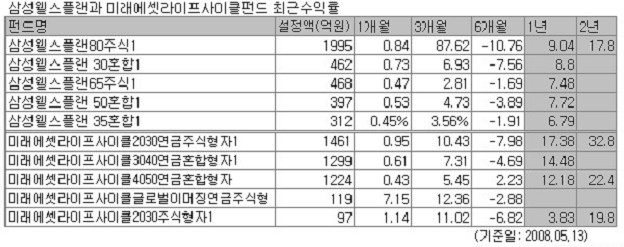

лӘЁмһҗнҳ•мңјлЎң мҡҙмҳҒлҗҳкі мһҲлҠ” лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңлЎңлҠ” вҖҳмӮјм„ұмӣ°мҠӨн”ҢлһңвҖҷкіј вҖҳлҜёлһҳм—җм…Ӣлқјмқҙн”„мӮ¬мқҙнҒҙвҖҷ нҺҖл“ңк°Җ мһҲлӢӨ. вҖҳмӮјм„ұмӣ°мҠӨн”ҢлһңвҖҷ нҺҖл“ңлҠ” мЈјмӢқнҲ¬мһҗ비мңЁмқҙ 80%, 65%, 50%, 35%, 30%, 20%мқё 6к°ң мЈјмӢқгҶҚнҳјн•©нҳ• нҺҖл“ңмҷҖ мұ„к¶Ңнҳ• 1к°ң нҺҖл“ң мҙқ 7к°ңлЎң кө¬м„ұлҸј мһҲлӢӨ. мЈјмӢқнҲ¬мһҗ 비мңЁмқҙ 80%мқё нҺҖл“ңм—җм„ң м¶ңл°ңн•ҙ 1л…„л§ҲлӢӨ нҺёмһ…비мңЁмқҙ лӮ®мқҖ нҺҖл“ңлЎң мҳ®кІЁ нғҲ мҲҳ мһҲлӢӨ.

вҖҳлҜёлһҳм—җм…Ӣлқјмқҙн”„мӮ¬мқҙнҒҙ м—°кёҲнҲ¬мһҗмӢ нғҒвҖҷмқҖ лӘЁл‘җ 5к°ң мһҗнҺҖл“ңк°Җ мһҲлӢӨ. к°Җмһ…мһҗ м—°л №лҢҖм—җ л”°лқј м„ нғқн•ҳкё° мүҪлҸ„лЎқ 2030(мЈјмӢқнҺёмһ…비 80~100%), 3040(мЈјмӢқнҺёмһ…비 60~80%), 4050(мЈјмӢқнҺёмһ…비 40~60%), 5060(мЈјмӢқнҺёмһ…비 30%), 6090(мұ„к¶ҢнҺёмһ…비 80~100%)мңјлЎң кө¬л¶„лҸј мһҲм–ҙ мЈјмӢқнҲ¬мһҗ비мӨ‘мқ„ мЎ°м Ҳн• мҲҳ мһҲлӢӨ.

мқҙлҹ° нҠ№м„ұ л•Ңл¬ём—җ нҺҖл“ңнҲ¬мһҗ비мӨ‘мқҙ лҶ’мқҖ лҜёкөӯм—җм„ңлҠ” лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңк°Җ вҖҳкі мҲҳмқө нҮҙм§Ғм—°кёҲ мғҒн’ҲвҖҷмңјлЎң мқёкё°к°Җ лҶ’лӢӨ. көӯлӮҙ нҺҖл“ңл“Өмқҳ мҲҳмқөлҘ м—ӯмӢң лІӨм№ҳл§ҲнҒ¬ м§ҖмҲҳмқҳ мҲҳмқөлҘ мқ„ мғҒнҡҢн•ҳл©° м•Ҳм •м Ғмқё мҲҳмқөлҘ мқ„ кё°лЎқн•ҳкі мһҲлӢӨ.

л¬јлЎ мЎ°мӢ¬н• л¶Җ분мқҖ мһҲлӢӨ. нҲ¬мһҗ мғҒн’ҲмқҙлӢҲк№Ң мӣҗкёҲмҶҗмӢӨмқҳ мң„н—ҳмқҙ мһҲлӢӨ. нҲ¬мһҗмң„н—ҳмқ„ лӮ®м¶”кі лқјмқҙн”„мӮ¬мқҙнҒҙнҺҖл“ңк°Җ к°Җ진 мһҘм җмқ„ лӘЁл‘җ ліёмқёмқҳ кІғмңјлЎң л§Ңл“Өкё° мң„н•ҙм„ңлҠ” 5л…„ мқҙмғҒмқҳ мһҘкё°нҲ¬мһҗлҠ” н•„мҲҳлӢӨ. лҳҗн•ң к°ңмқёмқҳ нҲ¬мһҗм„ұн–ҘмқҖ м Җл§ҲлӢӨ лӢӨлҘё л§ҢнҒј, мЈјмӢқнҲ¬мһҗ비мӨ‘ мЎ°м ҲмӢң мһҗмӢ мқҳ мғҒнҷ©кіј м„ұн–Ҙм—җ л§һлҸ„лЎқ м „л¬ёк°ҖмҷҖ мғҒмқҳн•ҳкі мӢ мӨ‘н•ҳкІҢ м„ нғқн•ҳлҠ” кІғлҸ„ мһҠм§Җ л§җм•„м•ј н•ңлӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.