м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[분м„қ] м•Ҳкөӯм•Ҫн’Ҳмқҳ лҸ„м „кіј ліҖмҲҳ

м•Ҳкөӯм•Ҫн’Ҳ9,010мӣҗ, в–ј-120мӣҗ, -1.31% – м•”лЎңл””н•Җм ңм ңмқҳ м ң 2мқҳ м „мҹҒ м„ нҸ¬.

м•Ҳкөӯм•Ҫн’Ҳ9,010мӣҗ, в–ј-120мӣҗ, -1.31%мқҖ 1959л…„м—җ м„ӨлҰҪлҗҳм–ҙ мӢңл Ҙк°ңм„ м ң нҶ 비мҪӨмңјлЎң мқјл°ҳмқёл“Өм—җкІҢ м•Ңл Ө진 м ңм•ҪнҡҢмӮ¬мқҙлӢӨ. н•ҳм§Җл§Ң м•„м§Ғ л§Өм¶ңм•Ўмқҙ 1,000м–өмӣҗм—җ лҜём№ҳм§Җ лӘ»н•ҳкі мһҲлҠ” мӨ‘мҶҢнҳ• м ңм•ҪнҡҢмӮ¬мқҙлӢӨ.

м•Ҳкөӯм•Ҫн’Ҳмқҳ л§Өм¶ң кө¬м„ұмқҖ 비көҗм Ғ лӢЁмҲңн•ҳлӢӨ. 진н•ҙкұ°лӢҙм ң н‘ёлЎңмҠӨнҢҗ 44%, мҶҢ염진нҶөм ң м• лӢҲнҺң 11%, мҶҢнҷ”м ң м• лӢҲнғҲ 6%, нҶ 비мҪӨ 4%лЎң мғҒмң„ Big 4 м ңн’Ҳмқҳ 비мӨ‘мқҙ м „мІҙмқҳ 61%лҘј м°Ём§Җн•ҳкі мһҲлӢӨ. нҠ№нһҲ нҳёнқЎкё° кҙҖл Ё м ңн’Ҳмқҳ мқҳмЎҙлҸ„к°Җ лҶ’м•„ 1분기мҷҖ 4분기к°Җ м„ұмҲҳкё°мқҙл©° мқјл°ҳм ҒмңјлЎң 분기 мӢӨм ҒмқҖ Vмһҗ лӘЁм–‘мқ„ ліҙмқёлӢӨ. н‘ёлЎңмҠӨнҢҗмқҖ көӯлӮҙ 진н•ҙкұ°лӢҙм ң мӢңмһҘм—җм„ң 15.2%мқҳ м җмң мңЁлЎң 2~3мң„мҷҖмқҳ нҒ° кІ©м°ЁлҘј ліҙмқҙл©° 1мң„лҘј кё°лЎқн•ҳкі мһҲлӢӨ.

м•Ҳкөӯм•Ҫн’Ҳмқҙ мһ¬лҜёмһҲлҠ” мқҙмң лҠ” л§Өм¶ңм•Ў к·ңлӘЁлҸ„ мһ‘мқҖ нҡҢмӮ¬к°Җ көӯлӮҙм—җм„ң к°ҖмһҘ нҒ° мӢңмһҘмқ„ нҳ•м„ұн•ҳкі мһҲлҠ” кі нҳҲм••м№ҳлЈҢм ңмқё м•”лЎңл””н•Җм ңм ң мӢңмһҘм—җ лҸ„м „мһҘмқ„ лӮҙл°Җм—ҲлӢӨлҠ” м җмқҙлӢӨ.

- м№ҙмқҙлһ„(Chiral)м ңм ңлһҖ?

м№ҙмқҙлһ„(Chiral)мқҖ к·ёлҰ¬мҠӨм–ҙлЎң мҶҗмқ„ мқҳлҜён•ҳлҠ”лҚ°, мҳӨлҘёмҶҗкіј мҷјмҶҗмІҳлҹј лӘЁм–‘мқҖ к°ҷм§Җл§Ң мўҢмҡ°лҢҖм№ӯм„ұмқ„ м§ҖлӢҢлӢӨлҠ” лң»м—җм„ң л¶ҷ여진 мқҙлҰ„мқҙлӢӨ.

к°ҖмһҘ мўӢмқҖ мҳҲлЎң, нҳҲм••к°•н•ҳ м„ұ분мқё м•”лЎңл””н•ҖмқҖ лӢЁмқј л¬јм§ҲлЎң м•Ңл ӨмЎҢм§Җл§Ң, мӢӨм ңлЎңлҠ” вҖҳS-м•”лЎңл””н•ҖвҖҷкіј вҖҳR-м•”лЎңл””н•ҖвҖҷмқҙ мқјлҢҖмқјмқҳ 비мңЁлЎң нҳјн•©лҗң л¬јм§ҲмқёлҚ°, мқҙ мӨ‘ кі нҳҲм•• м№ҳлЈҢм—җ нҡЁкіјк°Җ мһҲлҠ” вҖҳS-м•”лЎңл””н•ҖвҖҷ м„ұ분л§Ңмқ„ лі„лҸ„лЎң 추м¶ңн•ҙ л§Ңл“ кІғмқҙ, мқҙлҘёл°” вҖҳм№ҙмқҙлһ„ мқҳм•Ҫн’ҲвҖҷмқҙлӢӨ. л°ҳл©ҙ вҖҳR-м•”лЎңл””н•ҖвҖҷмқҖ л§җмҙҲл¶Җмў…, л‘җнҶө л“ұмқҳ л¶Җмһ‘мҡ©мқ„ мқјмңјнӮӨлҠ” кІғмңјлЎң м•Ңл Өм ё мһҲлӢӨ.

м№ҙмқҙлһ„мқҖ м•ҪнҡЁк°Җ мһҲлҠ” л¶Җ분(S-м•”лЎңл””н•Җ)л§Ңмқ„ 분лҰ¬н–Ҳкё° л•Ңл¬ём—җ ліөмҡ©лҹүмқ„ мӨ„мқҙкі , R-м•”лЎңл””н•Җмқ„ л°°м ңмӢңмјң л¶Җмў… л“ұмқҳ л¶Җмһ‘мҡ©мқ„ к°җмҶҢмӢңнӮ¬ мҲҳ мһҲлҠ” кІғмқҙлӢӨ. мҰү, S-м•”лЎңл””н•Җ 2.5mgмңјлЎңлҸ„ м•”лЎңл””н•Җ 5mgмқ„ ліөмҡ©н–Ҳмқ„ л•ҢмҷҖ лҸҷл“ұ мқҙмғҒмқҳ нҳҲм••к°•н•ҳ нҡЁкіјк°Җ мһҲлӢӨлҠ” мқҙм•јкё° мқҙлӢӨ.

м№ҙмқҙлһ„ м ңн’Ҳмқҙ к°ҖмһҘ мһ¬лҜё мһҲлҠ” м җмқҖ нҶөмӮ° көӯлӮҙ м ңл„ӨлҰӯмқҙ мӢ м•Ҫк°ҖкІ©мқҳ 80% мқҙн•ҳлЎң к°ҖкІ©мқҙ кІ°м •лҗң л°ҳл©ҙ, м№ҙмқҙлһ„мқҳ кІҪмҡ° лҸҷмқјк°ҖлЎң к°ҖкІ©кІҪмҹҒмқҙ м•„лӢҢ нҡЁлҠҘкІҪмҹҒмқ„ нҺјміҗм§ҖлҠ” мғҲлЎңмҡҙ ліҖнҷ”лҘј л§һкІҢ лҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ.

мӢӨм ңлЎң м•Ҳкөӯм•Ҫн’Ҳ л Ҳліҙн…җм…ҳкіј н•ңлҰјм ңм•Ҫ лЎңл””м—”м •мқҖ S-м•”лЎңл””н•Җл§Ңмқ„ 분лҰ¬н•ң м№ҙмқҙлһ„ мқҳм•Ҫн’ҲмңјлЎң л…ёл°”мҠӨнҒ¬мҷҖ лҸҷмқјн•ң м•Ҫк°Җ 524мӣҗмқ„ мқём •л°ӣм•ҳлӢӨ. м•Ҳкөӯм•Ҫн’ҲмқҖ мқёлҸ„мқҳ м— нҒҗм–ҙ(Emcure)мӮ¬мҷҖ нҳ‘л Ҙн•ҙ S-м•”лЎңл””н•Җмқ„ м–»м—ҲлӢӨ.

мӮ¬мӢӨмғҒ м ңл„ӨлҰӯмқҳ м„ұкІ©мқ„ м§ҖлӢҲкі мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мҳӨлҰ¬м§Җл„җкіј лҸҷмқјн•ң м•Ҫк°ҖлҘј л°ӣмқ„ мҲҳ мһҲлӢӨлҠ” м җмқҖ к·ё л§ҢнҒј мҲҳмқөм„ұ л°Ҹ л§ҲмјҖнҢ…м—җ мһҲм–ҙм„ң кё°мЎҙ м ңл„ӨлҰӯ м ңн’Ҳм—җ 비н•ҙ мҡ°мң„лҘј м җн• мҲҳ мһҲлӢӨлҠ” мқҙм•јкё° мқҙлӢӨ. к·№лӢЁм ҒмңјлЎң мқҙм•јкё° н•ҙм„ң м•Ҫк°Җмқҳ 20%лҘј лҰ¬лІ мқҙнҠёлЎң м“ҙлӢӨкі н•ҳлҚ”лқјлҸ„ нҳ„мһ¬ нҢҗл§Өлҗҳкі мһҲлҠ” м ңл„ӨлҰӯ мҲҳмӨҖмқҳ мҲҳмқөм„ұмқҙ к°ҖлҠҘн•ң кІғмқҙлӢӨ. л”°лқјм„ң кіөкІ©м Ғмқё мҳҒм—…мқ„ к°җн–үн•ҳлҚ”лқјлҸ„ мөңлҢҖ 40%лӮҙмҷёмқҳ мҳҒм—…мқҙмқөлҘ мқҙ к°ҖлҠҘн• м „л§қмқҙлӢӨ.

лҳҗн•ң мҳ¬ 4мӣ” м•Ҳкөӯм•Ҫн’ҲмқҖ нҷ”мқҙмһҗмқҳ кі нҳҲм••м№ҳлЈҢм ң л…ёл°”мҠӨнҒ¬ мӮ¬мқҙм—җм„ң 진н–ү мӨ‘мқҙлҚҳ л¬јм§ҲнҠ№н—Ҳ м№Ён•ҙкҙҖл Ё 2мӢ¬ мҶҢмҶЎм—җм„ң мҠ№мҶҢн•ҳм—¬ мҳҒм—…мқҳ мһ мһ¬лҰ¬мҠӨнҒ¬лҸ„ н•ҙмҶҢлҗң мғҒнҷ©мқҙлӢӨ. мқҙм—җ л”°лқј м§ҖлӮң 2мӣ” нҠ№н—ҲмІӯмқҳ нҢҗл§ӨкёҲм§Җк°ҖмІҳ분 кІ°кіјлЎң нҢҗл§Өк°Җ мӨ‘лӢЁлҗҳм—ҲлҚҳ лҸҷмӮ¬мқҳ кі нҳҲм•• м№ҳлЈҢм ңмқё л Ҳліҙн…җм…ҳмқҖ 2к°ңмӣ” л°ҳл§Ңм—җ нҢҗл§ӨлҘј мһ¬к°ңн•ң л°” мһҲлӢӨ.

н•ҳм§Җл§Ң м•Ҳкөӯм•Ҫн’Ҳм—җ н•ңк°Җм§Җ ліҖмҲҳк°Җ мһҲлӢӨ. л°”лЎң м•Ҫк°Җ мқён•ҳ мқҙмҠҲмқҙлӢӨ. м—…кі„м—җм„ңлҠ” м•”лЎңл””н•Җм ңм ңм—җ лҢҖн•ҙ мөңлҢҖ 30~50%мқҳ м•Ҫк°Җ мқён•ҳ мқҙм•јкё°к°Җ лӮҳмҳӨкі мһҲлҠ” мғҒнҷ©мқёлҚ°, лӢЁмҲң м ңл„ӨлҰӯ нҡҢмӮ¬мқҳ кІҪмҡ° 30~40%лҢҖмқҳ мқён•ҳлҘј лӢ№н• кІҪмҡ° мқҙмқөлҘ мқҙ кёүкІ©н•ҳкІҢ н•ҳлқҪн• мҲҳ мһҲм–ҙ лӢЁмҲңм№ҙн”јм•Ҫмқ„ л§Ңл“ӨлҚҳ нҡҢмӮ¬м—җкІҢлҠ” ліҙнҶө нғҖкІ©мқҙ м•„лӢҢ мғҒнҷ©мқҙлӢӨ.

м•Ҫм ңкёүм—¬нҸүк°Җмң„мӣҗнҡҢлҠ” м•Ҫк°Җмһ¬нҸүк°Җ кІ°кіјлҘј кІ°м •, мҳӨлҠ” 11мӣ” мӨ‘мңјлЎң кі мӢңн• мҳҲм •мқҙл©°, м—¬кё°м„ң кІ°м •лҗң м•Ҫк°Җ лӮҙм—ӯмқҖ лӮҙл…„ 1мӣ”1мқј м Ғмҡ©лҗ кІғмңјлЎң ліҙмқёлӢӨ.

м•„м§Ғ мқён•ҳк°Җ м–ҙл–Ө мӢқмңјлЎң мһ‘мҡ©н• к№Ң н•ҳлҠ” л¶Җ분м—җ л¶Ҳнҷ•мӢӨн•ң л¶Җ분мқҙ мһҲлҠ”лҚ°, мқҙлЎңмҚЁ м•”лЎңл””н•Җ м ңм ң мӢңмһҘмқҳ 2м°Ё мӢңмһҘ мһ¬нҺёмқҙ л¶Ҳк°Җн”јн•ң мғҒнҷ©мқҙлӢӨ. мҷңлғҗн•ҳл©ҙ м•Ҫк°Җ мқён•ҳк°Җ мӢӨм ңлЎң мқҙлЈЁм–ҙ м§Ҳ кІҪмҡ° лӢЁмҲңм№ҙн”јм•Ҫмқ„ л§Ңл“ӨлҚҳ нҡҢмӮ¬мқҳ кІҪмҡ° кіјкұ°мҷҖ к°ҷмқҖ нҳ•нғңмқҳ мҳҒм—…нҷңлҸҷмқҖ кұ°мқҳ л¶Ҳк°ҖлҠҘн• кІғмңјлЎң ліҙмқҙл©°, мҳҒм—…мқҳ мң„축мқҙ л¶Ҳк°Җн”јн•ҳкё° л•Ңл¬ёмқҙлӢӨ.

л”°лқјм„ң, лҶ’мқҖ м•Ҫк°ҖлҘј м Ғмҡ© л°ӣм•„ мғҒлҢҖм ҒмңјлЎң м•Ҳм „нҢҗмқ„ нҷ•ліҙн•ң м•Ҳкөӯм•Ҫн’ҲмқҖ л§Ҳ진мқҳ мқјл¶Җ нӣјмҶҗмқҖ л¶Ҳк°Җн”јн• кІғмңјлЎң ліҙмқҙлӮҳ м•Ҫк°Җ мқён•ҳ м Ғмҡ© мӢң мҳӨнһҲл Ө кІҪмҹҒм Ғмқё мҳҒм—…мқ„ нҶөн•ҙ мӢңмһҘмқ„ лҚ” л№ лҘҙкІҢ мһ мӢқн•ҙ лӮҳк°Ҳ к°ҖлҠҘм„ұлҸ„ мЎҙмһ¬н•ңлӢӨ.

м•Ҳкөӯм•Ҫн’Ҳмқҳ л Ҳліҙн…җм…ҳмқҖ м—°к°„ 100м–өмӣҗмқҳ л§Өм¶ңмқ„ мҳ¬лҰҙ м •лҸ„мқҳ кё°ліёмІҙл ҘмқҖ к°–м¶ҳ мғҒнғңмқҙл©°, 2008л…„ 180м–өмӣҗ, 2009л…„ 250м–өмӣҗ м •лҸ„мқҳ л§Өм¶ңмқҖ к°ҖлҠҘн• кІғмңјлЎң м „л§қлҗңлӢӨ. ліҙмҲҳм ҒмңјлЎң мҳҒм—…мқҙмқөлҘ 20%лҘј к°Җм •мқ„ н•ңлӢӨкі н•ҙлҸ„ мқҙмқө мҰқк°ҖнҡЁкіјлҠ” нҒ¬кІҢ лӮҳнғҖлӮ м „л§қмқҙлӢӨ.

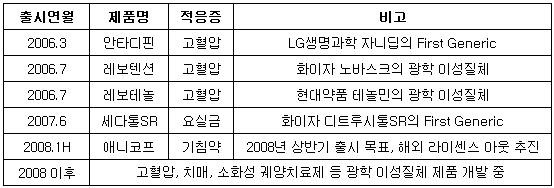

м•Ҳкөӯм•Ҫн’ҲмқҖ мқҙл°–м—җ лӘҮ к°Җм§Җмқҳ мӢ м•Ҫ нҢҢмқҙн”„лқјмқёмқ„ к°Җм§Җкі мһҲлӢӨ.

л Ҳліҙн…җм…ҳ мҷём—җ кё°лҢҖн•ҙ ліјл§Ңн•ң м•Ҫн’ҲмңјлЎң л Ҳліҙн…ҢлҶҖ, м• лӢҲмҪ”н”„ л“ұмқҙ мһҲлӢӨ. л Ҳліҙн…ҢлҶҖмқҖ лІ нғҖ 1кі„ кі нҳҲм•• м№ҳлЈҢм ңлЎңм„ң м•”лЎңл””н•Җкі„мқҳ л Ҳліҙн…җм…ҳкіј мғҒнҳё ліҙмҷ„м Ғмқё м„ұкІ©мқ„ м§ҖлӢҲкі мһҲм–ҙ көҗм°ЁнҢҗл§Өк°Җ к°ҖлҠҘн• м „л§қмқҙл©° м• лӢҲмҪ”н”„мқҳ кІҪмҡ° 2008л…„ мғҒл°ҳкё° м¶ңмӢңлҘј лӘ©н‘ңлЎң н•ҳкі мһҲлҠ”лҚ°, н•ҙмҷё лқјмқҙм„јмҠӨм•„мӣғмқ„ мӨҖ비н•ҳкі мһҲм–ҙ м„ұмҲҷкё°м—җ 진мһ…н•ң н‘ёлЎңмҠӨнҢҗмқҳ лҢҖмІҙм ңлЎң нҷңмҡ©лҗ м „л§қмқҙлӢӨ.

мқҙкұҙк·ң(

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.