ВЋёВЮ┤ьѕгВъљ вЅ┤Віц > ВаёВ▓┤

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[ВЌЁВбЁвдгьЈгьіИ]ВдЮЖХїВЌЁВЮў ВъгВаЋВЮў

• ЖИѕВюхВЮў ВДђЖ░Ђв│ђьЎћ – вїђьўЋьЎћ ВюавЈё

РђўВЮђьќЅ-ВдЮЖХї-в│┤ьЌўРђЎВЮў ВёИ ВХЋВю╝вАю ЖхгВё▒вљўВќ┤ Въѕвіћ ЖхГвѓ┤ ЖИѕВюхВІюВъЦВЮў в╣Ёв▒ЁВЮђ

ЖИѕВюхВЃЂьњѕВЌљ вїђьЋю ЖиюВаювЦ╝ ЖИ░ВА┤ВЮў ВЌ┤Ж▒░ВБ╝ВЮўВЌљВёю ьЈгЖ┤ёВБ╝ВЮўвАю в│ђЖ▓йьЋўЖ│а, ЖИ░ВА┤ВЮў ВЌЁВбЁЖ░ё ВъЦв▓йВЮё РђўЖИѕВюхьѕгВъљьџїВѓгРђЎвЮ╝віћ ВЃѕвАюВџ┤ ьўЋьЃюВЮў ьџїВѓгвЦ╝ ьєхьЋ┤ ьїїЖ┤┤ьЋўвіћ вЊ▒ВЮў вѓ┤ВџЕВЮ┤ ВБ╝Вџћ Ж│еВъљВЮ┤вІц. ЖиИвЪгвѓў вЕ┤вЕ┤ВЮё Вѓ┤ьј┤в│┤вЕ┤ Ж▓░ЖхГ ВдЮЖХїВѓг ВъЁВъЦВЌљВёю ВъљЖИ░Въљв│ИВЮё ьѓцВџИ Вѕў Въѕвіћ в░Ев▓ЋВЮў Ж░ђВДЊВѕўвЦ╝ віўвацВцђ Ж▓ЃВЮ┤вЕ░, ьЂ░ вдгВіцьЂгвЦ╝ вќаВЋѕВЋёВЋ╝ ьЋўвіћ ВДЂВаЉЖИѕВюх ВІюВъЦВЌљВёю ВаювїђвАю ЖИ░віЦьЋа Вѕў ВъѕвЈёвАЮ ьїљВЮё в▓ївацВцђ Ж▓ЃВЮ┤вЮ╝Ж│а в│╝ Вѕў ВъѕвІц. ВЮ╝вІе ВЌЁВбЁЖ░ё ьєхьЋЕ ВъљВ▓┤Ж░ђ РђўвїђьўЋьЎћРђЎвАю Ж░ѕ Вѕў в░ќВЌљ ВЌєвіћ ьЎўЖ▓йВЮ┤вЕ░, вІцВќЉьЋю ЖИѕВюхВЃЂьњѕ ВХюВІювіћ ЖиИвДїьЂ╝ вдгВіцьЂгвЦ╝ вќаВЋѕВЋёВЋ╝ ьЋўЖИ░ вЋївгИВЌљ ВъљВЌ░ВіцвЪйЖ▓ї Въљв│ИьЎЋВХЕВЮ┤ ВёаЖ▓░вља Вѕў в░ќВЌљ ВЌєЖИ░ вЋївгИВЮ┤вІц.

ВдЅ ЖхГвѓ┤ ВдЮЖХїВѓгвЊцвЈё ВаювїђвАю ЖиювфевЦ╝ ьѓцВџ░Ж│а, Ж┤ђвае вЁИьЋўВџ░вЦ╝ ВїЊВЋёВёю Ж│╝Ж▒░ ЖИЅв│ђьЋўвіћ ЖИѕВюхьЎўЖ▓й ВєЇВЌљВёю ВЎИЖхГ ЖИѕВюхВЌЁВ▓┤вЊцВЌљЖ▓ї вфевЉљ вѓ┤ Вцё Вѕў в░ќВЌљ ВЌєВЌѕвЇў M&AвЊ▒ВЮў ВІюВъЦВЌљВёю Ж▓йВЪЂьЋа Вѕў Въѕвіћ ьїљВЮё ВДюВцђ Ж▓ЃВЮ┤вІц.

• ВЮђьќЅ – в╣ёВЮ┤ВъљВѕўВЮхВЮё ьѓцВџИ Вѕў Въѕвіћ ВўхВЁў, в│┤ьЌў – вїђьўЋьЎћВЮў ЖИИ

вг╝вАа РђўВъљьєхв▓ЋРђЎВЮё ьєхьЋ┤ ВюавЈЁ ВдЮЖХїВѓгвДї ьјИВЋаьЋа Вѕўвіћ ВЌєЖ│а, РђўВЮђьќЅРђЎ, Рђўв│┤ьЌўРђЎ вўљьЋю вѓЎьЏёвљўВќ┤ ВъѕЖИ░віћ вДѕВ░гЖ░ђВДђвІц в│┤вІѕ ВаЋвХђвАюВёювіћ Ж░ЂЖ░Ђ ВаЂВаѕьЋю вќАВЮё вЇўВаИВцё Вѕў в░ќВЌљ ВЌєвіћ ВЃЂьЎЕВЮ┤вІц. РђўВЮђьќЅРђЎВЮў Ж▓йВџ░віћ IMFвЦ╝ Ж▒░В╣ўвЕ┤Вёю ВъљВЮўв░ў, ьЃђВЮўв░ўВю╝вАю РђўЖИѕВѓ░в▓ЋРђЎВЮў ьІђ ВЋѕВЌљВёю ВЮ┤в»И РђўвїђьўЋьЎћРђЎвЦ╝ вІгВё▒ьЋю ВЃЂьЎЕВЮ┤ЖИ░ вЋївгИВЌљ, ВДђЖИЅЖ▓░ВаюЖИ░віЦВЮў вЈЁВаљВЮё ьњђвЕ┤Вёю ЖиИВЌљ вїђьЋю в░ўвїђЖИЅвХђвАю ВъљвЈЎВ░ев│┤ьЌўВЮў Рђўв░ЕВ╣┤ВіѕвъЉВіцРђЎвЦ╝ ВЌ┤Вќ┤ВБ╝Ж│а, ЖИ░ВА┤ВЌљ РђўВдЮЖХїВѓгРђЎвЦ╝ в│┤ВюаьЋўВДђ вф╗ьќѕвЇў ВЮђьќЅвЊцВЌљЖ▓ї РђўВдЮЖХїВѓгРђЎвЦ╝ ВёИВџИ Вѕў ВъѕвЈёвАЮ ЖиюВаювЦ╝ ВЌ┤Вќ┤ВБ╝віћ вЊ▒ Рђўв╣ёВЮ┤ВъљВѕўВЮхРђЎВЮё ьѓцВЏївѓўЖ░ѕ Вѕў ВъѕвЈёвАЮ в░░вацвЦ╝ ьЋ┤ВБ╝Ж│а ВъѕвІц.

(ВХюВ▓ў: ьЋюЖхГВЮ╝в│┤)

Рђўв│┤ьЌўРђЎ вўљьЋю ВаЂВаѕьЋю вќАВЮё вЇўВаИВБ╝вацвіћ вЁИваЦВЮё Ж│ёВєЇьЋўЖ│а ВъѕвіћвЇ░, ВЮ┤в»И 2008вЁё ВЃЮв│┤Вѓг ВЃЂВъЦВЮё ьєхьЋ┤ РђўВъљв│ИьЎЋВХЕРђЎВЮў ЖИИВЮё ВЌ┤Вќ┤ВБ╝ВЌѕЖ│а, Вєљв│┤ВѓгвЊцВЌљЖ▓ївіћ ВІцВДѕВаЂВю╝вАю ВъљвЈЎВ░ев│┤ьЌў ВєљьЋ┤ВюеВЮё вќеВќ┤вюевацВцгвІц. Рђўв│┤ьЌўВЌЁв▓ЋРђЎВЮў ВаёвЕ┤ВаЂВЮИ Ж░юьјИВЮё ьєхьЋ┤ ВДђЖИЅЖ▓░ВаюЖИ░віЦвЈё ВаюьЋюВаЂВю╝вАю ВЌ┤Вќ┤ВБ╝віћ РђўВќ┤ВіѕВќ┤в▒Ёьѓ╣РђЎЖ╣їВДђ Ж│авацьЋўЖ│а ВъѕВќ┤ ВёГВёГВ╣ў ВЋівЈёвАЮ ьЋ┤Вцё Ж▓ЃВю╝вАю ВўѕВЃЂвљўЖ│а ВъѕвІц.

• IB – ВЋёВДЂВЮђ вЕђЖ│а ве╝ ЖИИ

ВаЋвХђВЌљВёю РђўВъљьєхв▓ЋРђЎВЮё ьєхьЋ┤ вїђьўЋьЎћвЦ╝ ВюавЈёьЋўвіћ Жи╝в│ИВаЂВЮИ ВЮ┤Вюавіћ IB(Investment Bank), ВдЅ ЖИђвАюв▓ї РђўьѕгВъљВЮђьќЅРђЎ ВёцвдйВЌљ ВъѕвІц. вїђЖИ░ВЌЁвЊцВЮё ьЋўвѓў вЉўВћЕ ВДђВБ╝ьџїВѓгвАю ВаёьЎўВІюьѓцвЕ┤Вёю ВДђвХёЖхгВА░ВЮў в│хВъАьЋю Жх┤ваѕВЌљВёю в▓ЌВќ┤вѓў ВъљВюавАГЖ▓ї M&AвЦ╝ ьЋа Вѕў ВъѕвЈёвАЮ вДївЊцВќ┤ВБ╝Ж│а Въѕвіћ Ж▓ЃвЈё ВЮ┤ВЎђ вг┤Ж┤ђьЋўВДђ ВЋівІцЖ│а ьїљвІевљювІц. Ж│╝Ж▒░ ЖхГвѓ┤ВЮў ьЎћвацьќѕвЇў M&A вЊ▒ВЮў ВІюВъЦВЮё ВЎИЖхГЖ│ё ьѕгВъљВЮђьќЅВЮ┤вѓў В╗еВёцьїЁ ВЌЁВ▓┤вЊцВЮ┤ вЈЁВІЮьЋўвіћ Ж▓ЃВЮё ВДђВ╝юв│┤вЕ┤Вёю ЖхГвѓ┤ ВДЂВаЉЖИѕВюх ВІюВъЦВЮў ВЌ┤ВЋЁьЋеВЮё ВЌгВІцьъѕ віљЖ╝ѕЖИ░ вЋївгИВЮ┤вІц.

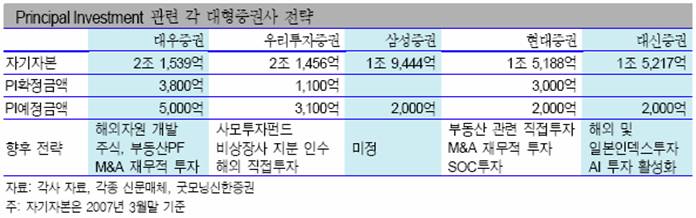

M&A, PI, ьїїВЃЮВЃЂьњѕ вЊ▒ВЮў ВЌЁвг┤вЦ╝ ВўЂВюёьЋўвацвЕ┤, вДїВЮ╝ВЮў Ж▓йВџ░ ВЋЁВўЂьќЦВЮё ВхюВєїьЎћьЋа Вѕў ВъѕвЈёвАЮ ьЋўЖИ░ ВюёьЋ┤ РђўВъљЖИ░Въљв│ИРђЎВЮё ьЎЋВХЕьЋўвіћ Ж▓ЃВЮ┤ ВаёВаюЖ░ђ вљўВќ┤ ВъѕВќ┤ВЋ╝ ьЋювІц. ВхюьЏёВЮў в│┤вБевЮ╝Ж│а ьЋа Вѕў Въѕвіћ РђўВъљЖИ░Въљв│ИРђЎВЮ┤ Ж░ќВХ░ВаИ ВъѕВДђ ВЋіЖ│аВёювіћ вІцВќЉьЋю ЖИѕВюхВЃЂьњѕВЮ┤вѓў ьѕгВъљ ВъљВ▓┤Ж░ђ вХѕЖ░ђвіЦьЋўЖИ░ вЋївгИВЮ┤вІц.

ВІцВаю ВхюЖи╝ ЖхГвѓ┤ ВдЮЖХїВѓгвЊцВЌљЖ▓ї ВДГВДцьЋю ВѕўВЮхВЮё ВўгвацВБ╝Ж│а Въѕвіћ ELS, ELF вЊ▒ВЮў ьїїВЃЮВЃЂьњѕвЈё вїђвХђвХё ьЋ┤ВЎИ ВдЮЖХїВѓгвЊцВЌљВёю ВёцЖ│ёвљю ВЃЂьњѕВЮё вЊцВЌгВЎђ ВцЉЖ░ёвДѕВДёвДї В▒ЎЖИ░Ж│а Въѕвіћ ВІцВаЋВЮ┤вЕ░, ВъљВ▓┤ ьЌцВДђ в╣ёВюеВЮ┤ Ваѕв░ўвЈё ВЋѕвљўвіћ вЇ░Вёю ЖхГвѓ┤ ВдЮЖХїВѓгвЊцВЮў ВЌ┤ВЋЁьЋеВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц.

вЋївгИВЌљ ВъЦЖИ░ВаЂВю╝вАю ВаЋвХђВЌљВёю вАювЊювДхВю╝вАю ЖхгВЃЂьЋўЖ│а Въѕвіћ IBвЦ╝ в░ћвЮ╝в│┤віћ ВдЮЖХїВѓгвЊцВЮђ ВађвДѕвІц ВъљЖИ░Въљв│И ьЎЋВХЕВЮё Ж│ёьџЇьЋўЖ│а ВъѕЖ│а, ВІцВаю вфЄвфЄ ВдЮЖХїВѓгвЊцВЮђ ВюаВЃЂВдЮВъљ вЊ▒ВЮў в░Ев▓ЋВю╝вАю ВА░ЖИѕВЮ┤вѓўвДѕ Въљв│ИВЮё ьЎЋвїђьЋю в░ћ ВъѕвІц.

ЖиИвЪгвѓў ВЋёВДЂЖ╣їВДђ IBВЮў ЖИИВЮђ вЕђЖ│авЈё ьЌўьЋювЇ░, в╣ёвІе ВъљЖИ░Въљв│ИВЮў Жиювфев┐љвДї ВЋёвІѕвЮ╝ ЖхГвѓ┤ IB ВІюВъЦ ВъљВ▓┤ВЮў ьўЉВєїьЋеЖ│╝ ЖИђвАюв▓ї ВЌЁВ▓┤вЊцЖ│╝ВЮў В░еВЮ┤Ж░ђ ьўёВађьЋўЖИ░ вЋївгИВЮ┤вІц. IBвіћ Ж▓░ЖхГ ВѓгвъїВѓгВЌЁВЮИвЇ░, ВЋёВДЂЖ╣їВДђ Ж│аЖИЅ ВЮИВаЂ вёцьіИВЏїьЂгвЦ╝ в│┤ВюаьЋю Ж│аЖИЅ ВЮИваЦВЮё ‿┤вЊцВЮ┤ЖИ░ВЌљвіћ ЖхГвѓ┤ ВдЮЖХїВѓгвЊцВЮў ьЎўЖ▓йВЮђ ВЌ┤ВЋЁьЋўЖИ░вДї ьЋўвІц. вўљьЋю ВЋёВДЂЖ╣їВДђ ьўЉВєїьЋю ЖхГвѓ┤ ВІюВъЦЖ│╝ ВЮИВаЂ вёцьіИВЏїьЂг вЊ▒ВЮў ьЎўЖ▓йВаЂ ВаюВЋй вЋївгИВЌљ вІ╣ВъЦ IBВЌљ вфЕВѕеВЮё Ж▒ИЖ▓авІцвіћ ЖхГвѓ┤ ВдЮЖХїВѓгвЈё ВЌєвіћ ВЃЂьЎЕВЮ┤вІц.

вЋївгИВЌљ ВЮ╝вІе вѓўвдёвїђвАю Вџ░ВюёВЌљ ВъѕВЮё Вѕў Въѕвіћ в▓аьіИвѓе вЊ▒ВЮў вЈЎвѓеВЋёВІюВЋёвЦ╝ ВБ╝ВХЋВю╝вАю IB ВЌГвЪЅВЮё ьѓцВЏїв│┤вацвіћ вАювЊювДхВЮё Ж░ђВДђЖ│а ВъѕВю╝вЕ░, ьќЦьЏё ВЮ┤ваЄЖ▓ї ВїЊВЮђ вЁИьЋўВџ░ВЎђ ВІцВДѕВаЂВЮИ Въљв│ИьЎЋВХЕВЮё ьєхьЋю ьЎўЖ▓йВаЂВЮИ ЖИ░в░ўВЮ┤ Ж░ќВХ░ВДђвЕ┤ в│ИЖ▓ЕВаЂВЮИ ЖИђвАюв▓ї РђўьѕгВъљВЮђьќЅРђЎВю╝вАю Ж▒░вЊГвѓўЖ▓авІцвіћ ВЮўВДђвЦ╝ Ж░ќЖ│а ВъѕвІц. ВдЅ вІеЖИ░ВаЂВю╝вАю РђўьѕгВъљВЮђьќЅРђЎВЮў ЖИИВЮђ ВџћВЏљьЋю ВЃЂьЎЕВЮ┤вІц.

• Asset Management – ВдЮЖХїВЌЁВЮў ВъгВаЋВЮў

РђўвИївАюВ╗цвдгВДђРђЎ ВЌљВёю РђўьѕгВъљВЮђьќЅРђЎВю╝вАю Ж░ђЖИ░ ВюёьЋю ВЌ░Ж▓░Ж│авдгвАю ВдЮЖХїВЌЁВ▓┤вЊцВЮ┤ ЖхгВЃЂьЋўЖ│а Въѕвіћ ВѓгВЌЁВЮђ вг┤ВЌЄВЮИВДђ ЖХЂЖИѕьЋўВДђ ВЋіВЮё Вѕў ВЌєвІц. ЖиИВЌљ вїђьЋю вІхВЮђ РђўВъљВѓ░Ж┤ђвдгРђЎВЮИвЇ░, ВЮ┤віћ ьўёВъг ЖхГвѓ┤ ЖИѕВюхВІюВъЦВЮў в│ђьЎћВЎђ вг┤Ж┤ђьЋўВДђ ВЋівІц.

Ж│╝Ж▒░ РђўвХђвЈЎВѓ░РђЎЖ│╝ РђўВЮђьќЅРђЎВЌљ вїђвХђвХё вгХВЌг ВъѕвЇў ВъљВѓ░ВЮ┤ в│ИЖ▓ЕВаЂВю╝вАю ЖИѕВюхВъљВѓ░Вю╝вАю ВЮ┤ьЃѕьЋўЖИ░ ВІюВъЉьЋю Ж▓ЃВЮ┤ в░ћвАю РђўьјђвЊюРђЎвЦ╝ ьЋёвЉљвАю ьЋю РђўЖ░ёВаЉьѕгВъљВІюВъЦРђЎВЮў ьЎюВё▒ьЎћВўђвІц. ВађЖИѕвдг ЖИ░ВА░Ж░ђ Ж│ёВєЇвљўвЕ┤Вёю РђўВЮђьќЅРђЎЖХїВЮў ВъљЖИѕВЮ┤ ЖИЅВєЇьъѕ РђўЖ░ёВаЉьѕгВъљВІюВъЦРђЎВю╝вАю ьЮўвЪг вЊцЖ▓ї вљўВЌѕВю╝вЕ░, РђўвХђвЈЎВѓ░РђЎВЌљ вгХВЌг Въѕвіћ ВъљЖИѕвЊцВЮђ ВхюЖи╝ ВаЋвХђВЮў Ж░ЋваЦьЋю вХђвЈЎВѓ░ ЖиюВаюВЎђ вДъвг╝вдгвЕ┤Вёю ВёюВёюьъѕ ьњђвдгЖ│а Въѕвіћ ВЃЂьЎЕВЮ┤вІц.

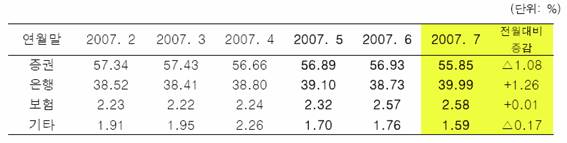

(ВХюВ▓ў: ВъљВѓ░Вџ┤ВџЕьўЉьџї)

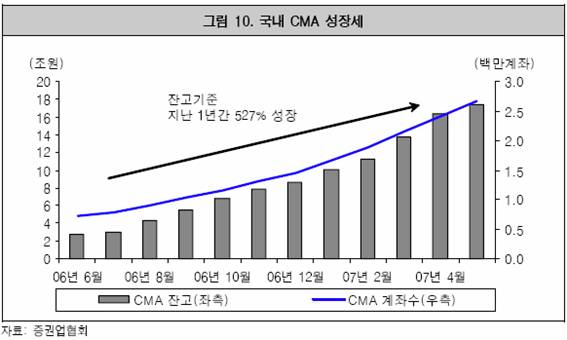

ВЮ┤вЪгьЋю ВІюВъЦВЮў ЖИ░ьџївЦ╝ вїђьўЋВдЮЖХїВѓгвЊцВЮђ вєЊВ╣ўВДђ ВЋіВЋўвіћвЇ░, вїђьЉюВаЂВЮИ ВдЮЖХїВѓгЖ░ђ Рђўв»ИвъўВЌљВЁІВдЮЖХїРђЎЖ│╝ РђўВѓ╝Вё▒ВдЮЖХїРђЎ, РђўвЈЎВќЉВбЁЖИѕВдЮЖХїРђЎ ВЮ┤вІц. вг╝вАа РђўьјђвЊюВІюВъЦРђЎВЮё вєЊЖ│а ьїљвДцвХђвгИВЌљВёю ВЮ┤в»И вїђьўЋьЎћвљю ВЮђьќЅЖ│╝ Ж▓йВЪЂьЋа Вѕў в░ќВЌљ ВЌєвіћ ВЃЂьЎЕВЮ┤ВЌѕВДђвДї, вИївъювЊюВЮў Вџ░ВюёВЎђ CMA ВІюВъЦВЮў ьЎЋвїђ в░Ј РђўЖ░ёВаЉьѕгВъљВІюВъЦРђЎВЮў ьЎЋвїђВЌљ вћ░вЦИ ЖИ░ВА┤ вИївАюВ╗цвдгВДђ ВѕўВъЁВЮў ВъљВЌ░ВіцвЪ░ ьЎЋвїђвіћ ВдЮЖХїВѓгвЊцВЮў Вё▒ВъЦВЮў ВБ╝ВХЋВю╝вАю ВъЉВџЕьЋўВўђвІц.

ьќЦьЏёВЌљвЈё ьЋ┤ВЎИьјђвЊюВІюВъЦВЮў ьЎЋвїђВЎђ Ж░ђВъЦ ьЂгЖ▓ї ЖИ░вїђвљўЖ│а Въѕвіћ ьЄ┤ВДЂВЌ░ЖИѕ ВІюВъЦВЮў ьЎЋвїђ вЊ▒ ВІюВъЦ ВъљВ▓┤ВЮў Вё▒ВъЦВЮ┤ ВўѕВЃЂвљўЖ│а ВъѕВќ┤, ВдЮЖХїВѓгвДѕвІц ВДђВаљВЮў вїђьЈГВаЂВЮИ ьЎЋвїђвЦ╝ ьєхьЋ┤ Ж│аЖ░ЮВаЉВаљ вДївЊцЖИ░ВЌљ ВЌгвЁљВЮ┤ ВЌєвіћ ВЃЂьЎЕВЮ┤вІц.

вг╝вАа ВЋёВДЂЖ╣їВДђ В▒ёвёљВЮў Жиювфе вЕ┤ВЌљВёю ЖИ░ВА┤ ВЮђьќЅвЊцВЌљ в╣ёьЋ┤ ьё▒ВЌєВЮ┤ вХђВА▒ьЋю ВѕўВЮў ВДђВаљвДЮВЮё Ж░ќЖ│а ВъѕВДђвДї, ВДђВаљьџеВюеВё▒ ВИАвЕ┤ВЌљВёю ВЮђьќЅвЊцВЌљ в╣ёьЋ┤ ВЌ┤ВюёВЌљ ВъѕвІцЖ│авіћ в│╝ Вѕў ВЌєвІц. вўљьЋю, РђўВъљьєхв▓ЋРђЎВЌљ вЇцВю╝вАю Вќ╣ьўђВДё РђўВДђЖИЅЖ▓░ВаюЖИ░віЦРђЎВЮў ьЌѕВџЕВЮђ CMA ВІюВъЦ ьЎЋвїђВЌљ вХѕВЮё вЂ╝Вќ╣ВЮђ Ж▓ЕВЮ┤ вљўВЌѕВю╝вЕ░, CMAвЮ╝віћ в»ИвЂ╝вЦ╝ ьєхьЋ┤ вЇћВџ▒ ВѕўВѕўвБїЖ░ђ вєњВЮђ ВЃЂьњѕьїљвДцвАю ВаёьЎўвљўвіћ ВєЇвЈёвЦ╝ в│╝ вЋї, ьЎўЖ▓йВъљВ▓┤Ж░ђ ВдЮЖХїВѓгвЊцВЌљЖ▓ї ВюавдгьЋўЖ▓ї в│ђьЋўЖ│а ВъѕВЮїВЮё ВБ╝ВДђьЋ┤ВЋ╝ ьЋа Ж▓ЃВЮ┤вІц.

Ж▓ївІцЖ░ђ вХђВА▒ьЋю ВДђВаљвДЮВЮё Ж│хЖ▓ЕВаЂВю╝вАю ьЎЋвїђьЋеВю╝вАюВЇе в│┤ВЎёьЋўЖ│а ВъѕВќ┤ РђўВдЮЖХїВѓгРђЎвЊцВЮ┤ ВХЕвХёьъѕ РђўВъљВѓ░Ж┤ђвдгРђЎВІюВъЦВЮў Ві╣ВъљЖ░ђ вља Вѕў ВъѕВЮё Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц. ВхюЖи╝ ВЮђьќЅвЊцВЮ┤ ВађвДѕвІц ВдЮЖХїВѓгвЦ╝ в│┤ВюаьЋўвацЖ│а вЁИваЦьќѕвЇў ВЮ┤ВюавЈё ВЮ┤ВЎђ ВЌ░Ж│ёьЋўВЌг ВЃЮЖ░ЂьЋ┤в│╝ Вѕў ВъѕвІц.

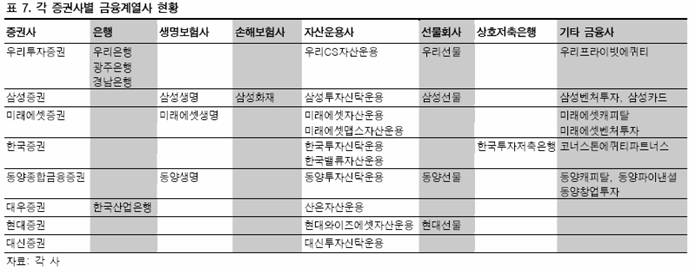

(ВЮђьќЅ,ВдЮЖХїВѓг ВДђВаљВѕў в╣ёЖхљ, 2006.12 ЖИ░Вцђ, ВХюВ▓ў:ВдЮЖХїВЌЁьўЉьџї, ВЮђьќЅВЌ░ьЋЕьџї)

(ьјђвЊю ьїљвДц в╣ёВцЉ, ВХюВ▓ў: ВъљВѓ░Вџ┤ВџЕьўЉьџї)

ВДђВаљВѕўВЮў ьўёВађьЋю В░еВЮ┤ВЌљвЈё вХѕЖхгьЋўЖ│а, ВдЮЖХїВѓгВЮў ьјђвЊю ьїљвДцв╣ёВцЉВЮ┤ вєњвІцвіћ вХђвХёВЮё ьєхьЋ┤ ВдЮЖХїВѓгВЮў Ж▓йВЪЂваЦВЮё ьЎЋВЮИьЋа Вѕў ВъѕвІц.

вг╝вАа РђўВъљВѓ░Ж┤ђвдгРђЎВЮў ьЉюВцђВЮ┤вЮ╝ ьЋа Вѕў Въѕвіћ РђўPBРђЎ(Private Banking) Вёюв╣ёВіцВЌљВёю ВЋёВДЂЖ╣їВДђ ВЮђьќЅВЌљ в╣ёьЋ┤ ВЌ┤ВюёВЌљ вєЊВЌгВъѕвіћ ВЃЂьЎЕВЮ┤вІц. ВЮђьќЅ PBвЊцВЮў Ж▓йВџ░ ВЋёВДЂЖ╣їВДђ ВдЮЖХїВѓг PBвЊц в│┤вІц ВаюЖ│хьЋа Вѕў Въѕвіћ Вёюв╣ёВіцВЮў ВќЉВЮ┤ вДјвІц в│┤вІѕ ВъљВЌ░ВіцвЪгВџ┤ Ж▓░Ж│╝ВЮИвЇ░, ьќЦьЏё вїђВХю, ьЎўВаё, ВўѕЖИѕ ВЃЂьњѕВЮё ВаюВЎИьЋю вѓўвеИВДђ Вёюв╣ёВіцвіћ ВдЮЖХїВѓг PBВЎђ ьЂ░ В░ев│ёВё▒ВЮё Ж░ќЖИ░ Вќ┤вацВџИ Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц.

РђўВъљьєхв▓ЋРђЎВЮ┤ ВІюьќЅвљўвіћ 2009вЁё ВЮ┤ьЏёВЌљвіћ ВЃЂьњѕВЮў ЖхгВЃЅВИАвЕ┤ВЌљВёю Вўцьъѕвац ВЮђьќЅв│┤вІцвіћ ВдЮЖХїВѓгЖ░ђ вЇћ вДцваЦВаЂВЮ╝ Ж▓ЃВю╝вАю ВўѕВЃЂвљўвЕ░, ьќЦьЏё ВЮђьќЅPBВЎђ ВдЮЖХїВѓгPBвіћ ьѕгВъљВъљВЮў Вё▒ьќЦВЌљ вћ░вЮ╝ ВІюВъЦВЮё вѓўвѕаЖ░ќЖ▓ї вља Ж▓ЃВю╝вАю ьїљвІевљювІц.

ЖиИвЪгвѓў РђўьјђвЊюРђЎвЦ╝ в╣ёвА»ьЋю РђўЖ░ёВаЉьѕгВъљВъљВѓ░РђЎВЮ┤ РђўВъљВѓ░Ж┤ђвдгРђЎВЮў ВХЋВю╝вАю вХђВЃЂьЋўЖ│а ВъѕВќ┤, вїђВцЉВаЂВЮИ В░еВЏљВЮў РђўВъљВѓ░Ж┤ђвдгРђЎ ВІюВъЦВЌљВёювіћ ВЮђьќЅв│┤вІц ВдЮЖХїВѓгВЌљ вЇћ ьЂ░ Вџ░ВюёЖ░ђ ВъѕВЮё Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц.

@ValueSniper

ВЮ┤ВЮђВЏљ(lynus97@naver.com)

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.