아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

에이치앤티, HDD산업 성장수혜

HSA 사업은 캐쉬카우

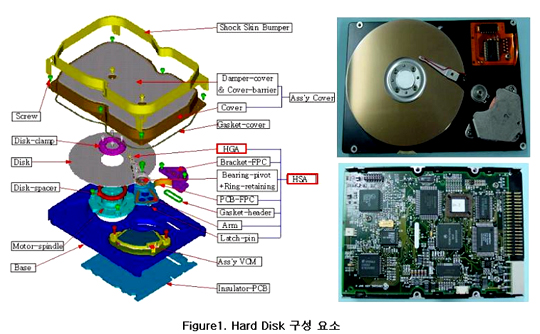

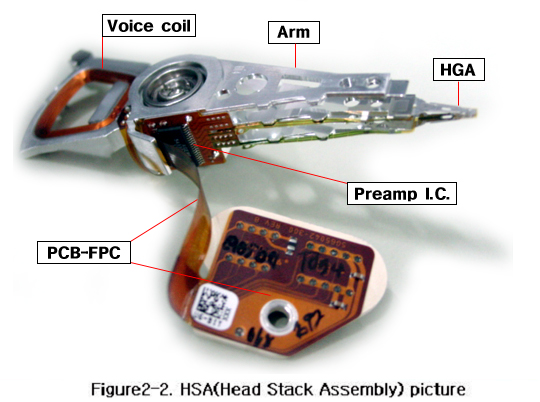

에이치앤티는 HDD 단가의 30%를 차지하는 HSA 를 조립하여 공급하는 업체로 삼성전자 HDD CAPA의 약 25%를 공급하고 있다.(나머지는 일본 TDK의 자회사 SAE 공급) HSA 는 HDD 내 자료가 저장되어 있는 디스크에서 자료를 읽어내는 부분으로 디스크와 직접적인 접촉이 있는 맨 끝부분의 HGA가 핵심부품이다. HGA를 동사에서 제조하지는 않으며, SAE로부터 공급받아 조립하여 납품하고 있다.

그러나 단순조립업체는 아니며 조립하는데 수작업이 많아 나름의 진입장벽을 갖추고 있다. (중국 하얼빈에 있는 생산공장의 생산직 직원의 규모가 1,400여명이다.) 또한 초기 투자비용이 200~300억원 소요되는 부분도 경쟁사가 신규 진입하기에는 애매한 부분이다.

국내 HSA 공급업체로는 유일한 업체이며, 일본 SAE와 경쟁관계에 있다고는 하지만 실질적으로 부품을 가져다 쓸 정도로 경쟁이 심한 상황이 아니다. 삼성전자의 2-vendor 방침상 어느 한 쪽에 물량을 몰아줄 수 없는 상황이기 때문에 SAE가 무리하게 나머지 25%를 늘려보겠다고 공격적으로 나올 가능성은 거의 없다고 볼 수 있다. SAE로서는 동사에게 핵심부품을 공급하는 것이 보다 현실적이라고 판단한 것으로 보이며, 이는 현 상황에서 나름대로 합리적인 판단이라고 생각된다.

IMF를 계기로 경쟁업체가 모두 부도를 맞았고, 동사의 전신인 뉴맥스 또한 모회사 태일정밀의 부도로 파산했으나 현 CEO가 직원들과 함께 장비를 인수하여 NTC라는 회사를 세워 삼성전자에 HDD 헤드를 지속적으로 공급했다.

때문에 국내에는 경쟁사가 없는 상황이며, HDD 공급업체마다 수직계열화를 이뤄 새로운 경쟁사가 국내에 출현할 가능성은 낮다고 볼 수 있다. HSA 가 각 HDD 공급업체의 제품별로 특화되어 있기 때문에 해외 경쟁사들간의 경쟁도 제한될 수 밖에 없다.

과연 HDD는 향후 성장할까?

현재 낸드 플래시 메모리와 HDD의 단위 저장 용량당 가격($/GB)은 대략 13배정도 차이가 난다. 문제는 이 가격 갭이 얼마나 빠른 속도로 줄어들면서 낸드 플래시가 HDD의 영역을 침범하는 Cross Over가 일어날 것인가 인데, 대략 3년 내에는 그러한 Cross Over가 일어나기 어렵다고 보는 것이 일반적인 견해다.

왜냐하면 낸드플래시의 강점은 안정성인데, 굳이 안정성이 요구되지 않는 비모바일 관련 분야에 낸드플래시가 사용될 이유가 없기 때문이다. 최근 들어 TV를 비롯한 가전 분야에 대한 HDD의 사용범위가 확대되고 있는데, 가격경쟁이 치열한 가전시장에서 고가의 낸드플래시를 사용할 이유가 아직은 없다고 볼 수 있다. 때문에 1인치 이상의 저장매체에서는 아직 HDD가 압도적으로 높은 비중을 차지하고 있으며, 1인치 미만의 저장매체에서는 낸드플래시가 대세라고 볼 수 있다.

윈도비스타 관련해서도 대용량의 저장매체가 필요하기 때문에 HDD의 사용은 불가피하다. 다만 빠른 로딩속도의 장점이 있는 낸드플래시를 일부 적용한 SSD가 출시되면서 HDD와 낸드플래시가 공존하는 저장매체가 최근 개발되었는데, 가격적인 부분 때문에 저장매체의 상당 부분은 HDD로 유지할 수 밖에 없는 실정이다.

최근 노트북의 판매량이 급격하게 증가하면서 1.8' HDD 시장을 일본 HDD업체들이 선점하여 수익성을 높여나가자, 지난 2006년 말 삼성전자도 1.8' 시장에 진출할 것을 선언했는데, 사이즈가 작을수록 고부가가치이기 때문에 이는 동사의 수익성 개선에도 기여할 것으로 예상된다.

삼성전자 내부적으로도 HDD 사업부를 키워보겠다는 의지가 있으나, 1' 미만의 저장매체 시장에서는 아무래도 낸드플래시가 주력이다 보니 제한적일 수밖에 없다고 판단되며, 다만 기타 HDD 공급업체들과의 경쟁수준을 유지하는 정도의 전략이라고 생각된다.

어쨌든 삼성전자의 HDD CAPA는 늘어날 수 밖에 없고, HDD의 강점이 십분 발휘될 수 있는 시장이 확대되고 있기 때문에 동사의 HSA 사업은 꾸준한 성장이 가능하다고 판단된다.

적극적인 환운용은 리스크 요인

영업외손익을 자세히 살펴보자.

외환차익의 규모가 영업이익 규모를 압도하고 있다. 물론 외환차손과 상계하면 순수한 외환손익의 규모는 영업이익보다 작은 수준이지만 영업이익이 50억원대인 상황에서 30억원의 규모는 의미있는 규모라고 볼 수 있다.

외환손익은 Cash in & out이 수반되는 손익으로 동사를 관찰하는데 중요한 부분이다. 동사의 매출과 매입은 모두 달러베이스이기 때문에 환율에서 자유로울 수 없는 상황이다.

‘수출입보험공사’에 ‘환변동보험’을 가입함으로써 환율을 고정하고 있는데, 일반적으로 매출(수출)과 매입(수입) 모두에 가입하여 환리스크를 헤지하는데 반해, 2006년 동안 동사는 매출(수출)에만 가입하여 환율이 떨어지는 상황에서 손실을 보지 않고 매입(수입)에서는 이익을 얻는 구조로 ‘환변동보험’을 활용해 원화강세와 더불어 큰 규모의 외환차익을 거둘 수 있었다. 한도는 수출규모에 연동되어 있다.

물론 월별로 포지션을 변경할 수 있기 때문에 갑자기 의미 있는 규모의 손실을 입을 가능성은 적지만, 수출과 수입 모두 환헤지를 하는데 비해서는 리스크가 크다고 할 수 있다.

더 좋은 글 작성에 큰 힘이 됩니다.