м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

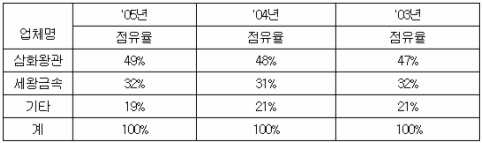

мӮјнҷ”мҷ•кҙҖ,көӯлӮҙ1мң„ лі‘л§Ҳк°ң м ңмЎ°кё°м—…

[기업분м„қ] мӮјнҷ”мҷ•кҙҖ - көӯлӮҙ 1мң„мқҳ лі‘л§Ҳк°ң м ңмЎ°кё°м—…

1. мӣҗмһ¬лЈҢк°Җ мғҒмҠ№м—җ л”°лҘё л§Ҳ진н•ҳлқҪ

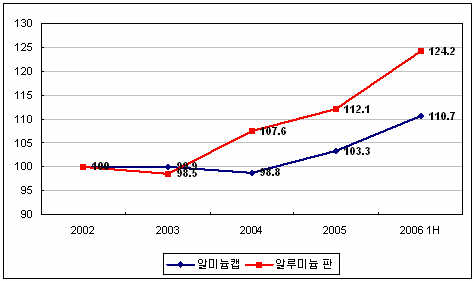

мӮјнҷ”мҷ•кҙҖ31,250мӣҗ, в–І50мӣҗ, 0.16%мқҳ мӮ¬м—…мқҖ м•ҢлҜёлҠ„мәЎмқҳ 비мӨ‘мқҙ 62.6%лЎң лҢҖл¶Җ분мқҳ 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲм–ҙ мӣҗмһҗмһ¬мқё м•ҢлЈЁлҜёлҠ„(LME) к°ҖкІ©м—җ лҜјк°җн•ң лӘЁмҠөмқ„ ліҙмқҙкі мһҲлӢӨ. м ңн’ҲлӢЁк°ҖлҠ” 3к°ңмӣ” лӢЁмң„лЎң нҸүк· м№ҳлҘј мӮ°м¶ңн•ҳм—¬ мӮ°м •н•ҳлҠ”лҚ° м—…мў… нҠ№м„ұмғҒ мҲҳлҹүмқ„ лҢҖлҹүмңјлЎң м°Қм–ҙлӮҙ лӘҮ м „мқ„ лӮЁкё°лҠ” мһҘмӮ¬мқёлҚ° к°ҖкІ© нҳ‘мғҒл Ҙмқҙ нҒ¬м§Җ м•ҠмқҖ лҸҷмӮ¬лЎңм„ңлҠ” мқјлӢЁ мӣҗмһ¬лЈҢ к°ҖкІ© мқёмғҒмқҖ к°ҖкІ© нҳ‘мғҒм—җ мһҲм–ҙм„ң л¶ҲлҰ¬н•ҳкІҢ мһ‘мҡ©мқҙ лҗҳлҠ” кІҪн–Ҙмқҙ мһҲлӢӨ. лҳҗн•ң мӢңмһҘ мғҒнҷ© м—ӯмӢң к·ёлӢӨм§Җ мҡ°нҳём Ғмқҙм§Җ м•ҠмқҖлҚ° мӣ°л№ҷ мҳҒн–Ҙ(мҶҢлӢӨмҲҳ л“ұмқҳ нҢҗл§Өк°җмҶҢ)кіј кІҪкё°л¶Җ진мқҳ мҳҒн–ҘмңјлЎң м№ЁмІҙкөӯл©ҙм—җ мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

к°ҖкІ© нҳ‘мғҒл Ҙмқҙ нҒ¬м§Җ м•ҠлӢӨ ліҙлӢҲ мӣҗмһ¬лЈҢк°ҖкІ© мқёмғҒ분мқ„ м ңн’Ҳ к°ҖкІ©м—җ м Ғк·№м ҒмңјлЎң л°ҳмҳҒмӢңнӮӨм§Җ лӘ»н•ҳкі мһҲлҠ” лӘЁмҠөмқҙлӢӨ. мқҙлҠ” м„ёмҷ•кёҲмҶҚкіј кіјм җкө¬мЎ°м—җ мһҲм§Җл§Ң лӮҳлЁём§Җ м—…мІҙл“Өмқҳ мҳҒн–Ҙмқ„ л¬ҙмӢңн•ҳм§Җ лӘ»н•ҳлҠ” мҳҒн–Ҙмқё кІғмңјлЎң ліҙмқёлӢӨ.

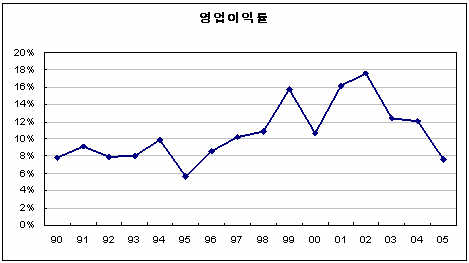

м°ёкі м ҒмңјлЎң 01л…„~02л…„мқҳ кІҪмҡ° мөңлҢҖ 16%мқҙмғҒмқҳ мҳҒм—…л§Ҳ진мқ„ ліҙмҳҖлҠ”лҚ°, мқҙлҠ” мӣҗмһ¬лЈҢк°ҖкІ©мқҳ м•Ҳм •кіј кІҪкё°мқҳ нҳёнҷ©мқҙ л§һл¬јлҰ¬л©ҙм„ң мқҙмқөлҘ мқҙ мөңлҢҖнҷ” лҗҳм—Ҳмңјл©°, нҳ„мһ¬лҠ” кІҪкё°мқҳ л¶Ҳнҷ©кіј мӣҗмһ¬лЈҢк°ҖкІ© мғҒмҠ№ л°Ҹ мқёкұҙ비 мғҒмҠ№ л“ұмқҳ 비мҡ©мҰқк°Җмҡ”мқёмңјлЎң л§Ҳ진мқҙ нҒ¬кІҢ н•ҳлқҪн•ҳмҳҖлӢӨ.

2. лі‘л§Ҳк°ң мӮ¬м—…м—җм„ң нҒ¬кІҢ лІ—м–ҙлӮҳкё°лҠ” нһҳл“Ө м „л§қ

лі‘л§Ҳк°ң мӮ¬м—…мқҖ мӮјнҷ”мҷ•кҙҖкіј м„ёмҷ•кёҲмҶҚмқҳ кіјм җкө¬лҸ„лЎң мӢңмһҘмқҙ нҳ•м„ұлҗҳм–ҙ мһҲлӢӨ. н•ҳм§Җл§Ң мқҙлҠ” мЈјлЎңлӮ©м„ёмҡ© лі‘л§Ҳк°ңм—җ н•ҙлӢ№лҗҳлҠ”лҚ° лӮ©м„ёмҡ© лі‘л§Ҳк°ңлҠ” мЈјм„ёлІ• м ң44мЎ° л°Ҹ мЈјм„ёлІ• мӢңн–үл № м ң57мЎ°мқҳ 'лӮ©м„ёлі‘л§Ҳк°ң м ңмЎ°мһҗ м§Җм •м ңлҸ„' к·ңм •м—җ мқҳн•ҙ көӯм„ёмІӯм—җм„ң м§Җм •н•ң м ңмЎ°мһҗл§Ңмқҙ м ңмЎ°н• мҲҳ мһҲлӢӨ.

нҒ¬лқјмҡҙмәЎкіј м•ҢлЈЁлҜёлҠ„мәЎ м ңн’Ҳмқҳ мқјл¶Җмқё мЈјлҘҳмҡ© лӮ©м„ёлі‘л§Ҳк°ңлҠ” мӮјнҷ”мҷ•кҙҖкіј м„ёмҷ•кёҲмҶҚ 2к°ңм—…мІҙк°Җ мЈјлЎң м ңн’Ҳмқ„ кіөкёү мӨ‘м—җ мһҲмңјл©° н”ҢлқјмҠӨнӢұ мәЎ, нҷ”мқҙнҠё мәЎмқҖ мҷ„м „кІҪмҹҒмІҙм ңн•ҳм—җм„ң м ңмЎ°мһҗл“Өмқҙ м ңн’Ҳмқ„ кіөкёүн•ҳкі мһҲлӢӨ.

лӮ©м„ёмҡ©лі‘л§Ҳк°ң мӮ¬м—…мқҖ м–‘лӮ мқҳ м№јмқ„ м§ҖлӢҲкі мһҲлҠ”лҚ°, м•Ҳм •м Ғмқё л¬јлҹүмқҳ нҷ•ліҙк°Җ к°ҖлҠҘн•ң л°ҳл©ҙ көӯм„ёмІӯмқҳ н—Ҳк°Җк°Җ м—ҶлҠ” н•ң лі‘л§Ҳк°ң мӮ¬м—… мқҙмҷёмқҳ мӮ¬м—…мқҖ мҳҒмң„н• мҲҳ м—ҶлӢӨлҠ” лӢЁм җмқҙ мһҲлӢӨ. мқјлЎҖлЎң мӮјнҷ”мҷ•кҙҖмқҳ кІҪмҡ° лі‘л§Ҳк°ңмӮ¬м—…м—җ н•„мҡ”н•ң мқёмҮ„нҢҗм ңмһ‘мӮ¬м—…мқҳ н—Ҳк°ҖлҘј л°ӣлҠ” лҚ°м—җлҸ„ мғҒлӢ№н•ң м–ҙл ӨмӣҖмқ„ кІӘм—ҲлӢӨкі н•ңлӢӨ. л”°лқјм„ң лі‘л§Ҳк°ң мқҙмҷёмқҳ мӮ¬м—…мңјлЎңмқҳ нҷ•мһҘмқҖ мүҪм§Җ м•Ҡм•„ ліҙмқёлӢӨ.

н•ңнҺё вҖңмІҳмқҢмІҳлҹјвҖқмқҳ м•Ҫ진мңјлЎң кҙҖкі„мӮ¬ л¬јлҹүмқҳ мҰқк°ҖлЎң лҸҷмӮ¬мқҳ м•ҢлҜёлҠ„мәЎ мӮ¬м—…мқҳ л¬јлҹүмқҙ мҰқк°Җн• мҲҳ мһҲмқ„ кІғмңјлЎң кё°лҢҖн• мҲҳ мһҲкІ лҠ”лҚ°, мқҙлҠ” мӮ¬мӢӨкіј кұ°лҰ¬к°Җ л©ҖлӢӨ. мҳӨнһҲл Ө мӮјнҷ”мҷ•кҙҖмқҖ мІҳмқҢмІҳлҹј лі‘л§Ҳк°ңлҠ” м „нҳҖ мғқмӮ°н•ҳкі мһҲм§Җ м•Ҡмңјл©° м°ёмқҙмҠ¬ л¬јлҹүмқҳ 100%лҘј мғқмӮ°н•ҳкі мһҲлӢӨ(м§Җм—ӯлӢЁмң„ л¶„н• кө¬лҸ„). м•„мқҙлҹ¬лӢҲ컬 н•ҳкІҢлҸ„ кІҪмҹҒмӮ¬мҷҖ мҡҙлӘ…мқ„ к°ҷмқҙн•ҳкі мһҲлҠ” кІғмқҙлӢӨ.

лҳҗ н•ңк°Җм§Җ нҠ№м§•м Ғмқё м җмқҖ м°ёмқҙмҠ¬мқҳ л¬јлҹүліҙлӢӨ мҳӨнһҲл Ө 비нғҖ500, л°•м№ҙмҠӨмқҳ л¬јлҹүмқҙ лҚ” л§ҺлӢӨлҠ” м җмқҙлӢӨ. л“ңл§ҒнҒ¬м ңмқҳ кІҪмҡ° мҡ©лҹүлҸ„ мһ‘кі мһҗмЈј л§ҲмӢңкё° л•Ңл¬ёмқҙлӢӨ. лҸҷмӮ¬лҠ” м°ёмқҙмҠ¬ л¬јлҹүмқҳ 100%, 비нғҖ500, л°•м№ҙмҠӨ л¬јлҹүмқҳ 70%лӮҙмҷёлҘј лӢҙлӢ№н•ҳкі мһҲлӢӨ.

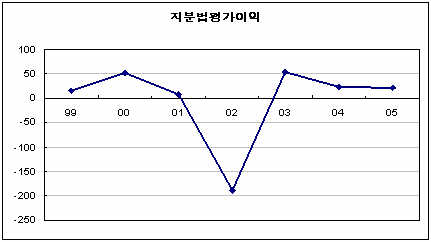

3. мҳҒм—…мҷё мҲҳмқөмқҳ ліҖнҷ”лҠ” м§Җ분법 ліҖлҸҷм—җ м—°лҸҷ

нҳ„мһ¬ м§Җ분법мқҖ кҙҖкі„мӮ¬мқё л‘җмӮ°мӮ°м—…к°ңл°ңкіј мҳӨлҰ¬мҪӨмқҳ мҲҳмқөм—җ м—°лҸҷлҗҳм–ҙ мһҲлӢӨ. нҳ„мһ¬ м§Җ분мқ„ ліҙмң мӨ‘мқҙлӮҳ л°ҳл“ңмӢң ліҙмң н•ҳкі мһҲм–ҙм•ј н• мқҙмң лҠ” м—ҶлҠ” кІғмңјлЎң ліҙм•„ л§Өк°ҒлҸ„ к°ҖлҠҘн• кІғмңјлЎң ліҙмқёлӢӨ. н•ҳм§Җл§Ң л§Өк°Ғмқ„ мӢӨмӢңн•ҳлҚ”лқјлҸ„ л§Ҳл•…н•ң нҲ¬мһҗ лҢҖм•ҲмқҖ м—ҶлҠ” мғҒнҷ©мқҙлӢӨ.

м§Җ분법 нҸүк°ҖмқҙмқөмқҖ 02л…„ мҳӨлҰ¬мҪӨмқҳ лҢҖк·ңлӘЁ м ҒмһҗлЎң мқён•ҙ нҒ° нҸӯмқҳ л§Ҳмқҙл„ҲмҠӨлҘј кё°лЎқн•ң нӣ„ 20~50м–өмӣҗ лӮҙмҷёмқҳ м§Җ분법 нҸүк°Җмқҙмқөмқҙ кі„мғҒлҗҳкі мһҲлӢӨ. нҳ„мһ¬ л‘җмӮ°мӮ°м—…к°ңл°ң 4.79%(мһҘл¶Җк°Җм•Ў 169м–өмӣҗ)кіј мҳӨлҰ¬мҪӨ 9.85%(мһҘл¶Җк°Җм•Ў 27м–өмӣҗ)мқҙ кі„мғҒлҗҳм–ҙ мһҲлҠ”лҚ°, мөңк·ј л‘җмӮ°мӮ°м—…к°ңл°ң 34л§ҢмЈјлҘј мІҳ분н•ҳм—¬(14м–өмӣҗ) м§Җ분мңЁмқҙ 5.16%м—җм„ң 4.79%лЎң лӮ®м•„мЎҢлӢӨ.

н•ңк°Җм§Җ нҠ№м§•м Ғмқё м җмқҖ л‘җмӮ°мӮ°м—…к°ңл°ңмқҳ мЈјк°Җк°Җ мғҒмҠ№н•ҳл©ҙм„ң нҳ„мһ¬ мӢңк°ҖлЎң к°ңмӮ°н• кІҪмҡ° мӢңк°Җмҙқм•Ўкіј л§һлЁ№лҠ” мҲҳмӨҖмқҙлқјлҠ” м җмқҙлӢӨ. н–Ҙнӣ„ л‘җмӮ°мӮ°м—…к°ңл°ңмқҳ мЈјк°Җк°Җ мӮјнҷ”мҷ•кҙҖмқҳ кё°м—…к°Җм№ҳм—җ 비көҗм Ғ нҒ° мҳҒн–Ҙмқ„ лҜём№ мҲҳ мһҲлҠ” кІғмқҙлӢӨ.

4. л§Ҳ진нҡҢліө м „л§қ

н•ңк°Җм§Җ нҠ№м§•м Ғмқё м җмқҖ мӮјнҷ”мҷ•кҙҖмқҖ кё°кі„мһҘм№ҳм—җ лҢҖн•ң к°җк°ҖмғҒк°Ғмқ„ 4~10л…„ м •м•ЎлІ•мқ„ мӮ¬мҡ©н•ҳкі мһҲлҠ”лҚ° лӮҙл…„ мқҙнӣ„ к°җк°ҖмғҒк°Ғм•Ўмқҙ 축мҶҢлҗ к°ҖлҠҘм„ұмқҙ мһҲлӢӨлҠ” м җмқҙлӢӨ.

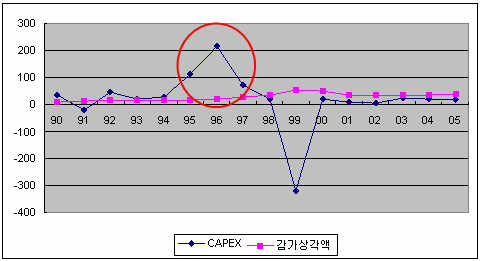

мөңк·ј 20м–ө лӮҙмҷёмқҳ CAPEXк°Җ мқҙлЈЁм–ҙм ё лҢҖк·ңлӘЁ нҲ¬мһҗлҠ” 96л…„ мқҙнӣ„ м—Ҷм—Ҳкё° л•Ңл¬ём—җ 07л…„ -3м–өмӣҗ, 08л…„ -11м–өмӣҗ к°Җлҹүмқҳ к°җк°ҖмғҒк°Ғм•Ў 축мҶҢк°Җ мҳҲмғҒлҗңлӢӨ.

96л…„мқҳ кІҪмҡ° кҙҖкі„мӮ¬лЎңл¶Җн„° нҷ”мқҙнҠёмәЎм—җ лҢҖн•ң м„Ө비лҘј мқёмҲҳн•ҳл©ҙм„ң CAPEXк°Җ нҒ¬кІҢ л°ңмғқн•ҳмҳҖмңјл©° 99л…„м—җлҠ” м•Ҳм–‘кіөмһҘмқ„ л§Өк°Ғн•ҳкі м•ҲмӮ°кіөмһҘм—җ 집мӨ‘н•ЁмңјлЎңмҚЁ мІҳ분мқҙмқөмқҙ л°ңмғқн•ҳмҳҖлӢӨ.

07л…„м—җ мӣҗмһ¬лЈҢмқё м•ҢлЈЁлҜёлҠ„к°ҖкІ©мңјлЎң м•Ҳм •мңјлЎң мқён•ң л§Ҳ진нҡҢліө л°Ҹ 08л…„м—җлҠ” к°җк°ҖмғҒк°Ғм•Ў 축мҶҢк°Җ мҳҲм •лҗҳм–ҙ мһҲм–ҙ 06л…„мқ„ м Җм җмңјлЎң н„ҙм–ҙлқјмҡҙл“ң н•ҳлҠ” лӘЁмҠөмқ„ ліҙмқј м „л§қмқҙлӢӨ. лӢӨл§Ң, мҳ¬н•ҙ мҲҳмқөмқҖ нҒ¬кІҢ кё°лҢҖн•ҳкё° нһҳл“Өм–ҙ 50м–өмӣҗ лӮҙмҷёмқҳ мҳҒм—…мқҙмқөмқ„ кё°лЎқн•ң нӣ„ лӮҙл…„м—җлҠ” 70м–өмӣҗ мҲҳмӨҖмңјлЎң нҡҢліөлҗ кІғмңјлЎң ліҙмқёлӢӨ.

мқҙкұҙк·ң

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.