м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

кёҲнҳёнғҖмқҙм–ҙ,кіөкІ©м Ғ нҷ•мһҘ..мӨ‘көӯм—җ 'мҳ¬мқё'

[기업분м„қ] кёҲнҳёнғҖмқҙм–ҙ

кіөкІ©м Ғмқё нҷ•мһҘм „лһөмңјлЎң мӨ‘көӯм—җ All In

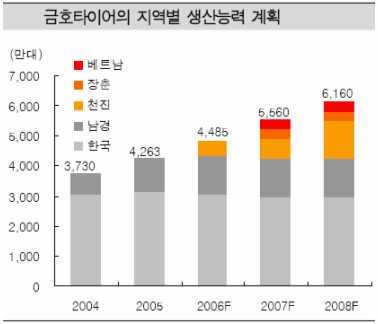

кёҲнҳёнғҖмқҙм–ҙ6,190мӣҗ, в–ј-50мӣҗ, -0.8%мқҳ мӨ‘көӯнҳ„м§Җ мғқмӮ°лҠҘл ҘмқҖ 2005л…„л§җ лӮЁкІҪлІ•мқёмқҳ 1,200л§Ңліём—җм„ң 2011л…„ л§җ кё°мӨҖмңјлЎң 3,200л§Ңліё мқҙмғҒмңјлЎң мҰқк°•лҗ мҳҲм •мқҙлӢӨ. н–Ҙнӣ„ 5л…„к°„ 2,000л§Ңліё мқҙмғҒмқҳ мғқмӮ°лҠҘл Ҙмқҙ мҰқк°•лҗҳлҠ” кІғмңјлЎңмҚЁ н•ңкөӯнғҖмқҙм–ҙлҘј нҸ¬н•Ён•ң мӨ‘көӯ 진м¶ң мЈјмҡ” кёҖлЎңлІҢ нғҖмқҙм–ҙ л©”мқҙм»Ө мӨ‘ к°ҖмһҘ л§ҺмқҖ мҰқк°• к·ңлӘЁмқҙлӢӨ. лӮЁкІҪкіј мІң진мқҙ 1,300л§Ңліё мқҙмғҒмқҳ мғқмӮ°лҠҘл Ҙмқ„, мһҘм¶ҳмқҖ 315л§Ңмқҳ мғқмӮ°лҠҘл Ҙмқ„ к°–м¶ң кі„нҡҚмқҙлӢӨ.

мқҙм—җ л”°лқј 2008л…„ мқҙнӣ„м—җлҠ” н•ҙмҷёмғқмӮ°мқҙ көӯлӮҙ мғқмӮ° CAPAлҘј м•һм§ҖлҘј м „л§қмқҙлӢӨ.

мқҙл ҮкІҢ мӨ‘көӯмӮ¬м—…м—җ 집мӨ‘н•ҳлҠ” мқҙмң лҠ” л°”лЎң мқёкұҙ비 л•Ңл¬ёмқҙлӢӨ. мқёкұҙ비лҠ” мӣҗк°Җ мӨ‘ 20%비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲлҠ”лҚ° мӨ‘көӯмӮ¬м—…мқҙ ліёкІ©нҷ” лҗ кІҪмҡ° 16~17%лЎң лӮ®м•„м§Ҳ кІғмңјлЎң кё°лҢҖн•ҳкі мһҲлӢӨ.

лҳҗн•ң нҳ„мһ¬ 1Tier(м„ёкі„м Ғмқё нғҖмқҙм–ҙ м—…мІҙл“Ө)к°ҖкІ©мқҳ 70%л°–м—җлҠ” лӘ» л°ӣкі мһҲлҠ” мғҒнҷ©мқҙм§Җл§Ң 2008л…„ мқҙнӣ„ CAPAмҰқк°Җ л°Ҹ м ңн’Ҳл Ҙ н–ҘмғҒмңјлЎң 1Tierмқҳ 80%к№Ңм§Җ л°ӣмқ„ кІғмңјлЎң кё°лҢҖн•ҳкі мһҲлӢӨ. кёҲнҳёнғҖмқҙм–ҙмқҳ мӨ‘көӯ진м¶ңмқҖ н•ңкөӯнғҖмқҙм–ҙм—җ 비н•ҙ л’ӨлҠҰмқҖ кІғмқёлҚ° CAPAнҷ•мһҘ л°Ҹ мқёкұҙ비 м Ҳк°җ л“ұмқ„ нҶөн•ң мӣҗк°Җм Ҳк°җмқ„ мң„н•ҙ н•„мҲҳм Ғмқё кІғмқҙлқј ліј мҲҳ мһҲлӢӨ.

нҳ„мһ¬ мӨ‘көӯм—җ OVER CAPAм—җ лҢҖн•ң мҡ°л Өк°Җ мһҲмқ„ мҲҳ мһҲмңјлӮҳ кіјлҸ„н•ң мҡ°л ӨлҠ” м—ҶлӢӨкі н•ңлӢӨ. н•ңкөӯм—…мІҙлҘј м ңмҷён•ҳкі лҠ” кёҖлЎңлІҢ м—…мІҙл“Өмқҙ л¬ҙлҰ¬н•ҳкІҢ CAPAлҘј нҷ•мһҘмӢңнӮӨлҠ” м—…мІҙлҠ” м—Ҷмңјл©°, мӨ‘көӯм—җ 100к°ң мқҙмғҒмқҳ мӨ‘көӯм—…мІҙк°Җ мЎҙмһ¬н•ҳлӮҳ м Җк°Җн’Ҳл§Ңмқҙ мғқмӮ°лҗҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. л§Ңм•Ҫ 2008л…„ мқҙнӣ„ кёҲнҳёнғҖмқҙм–ҙмқҳ мӢңлӮҳлҰ¬мҳӨ лҢҖлЎң 진н–үмқҙ лҗңлӢӨкі к°Җм •н• кІҪмҡ°(ASPмғҒмҠ№, мӣҗк°Җн•ҳлқҪ) н•ңкөӯнғҖмқҙм–ҙлҘј лҠҘк°Җн•ҳлҠ” м—…мІҙк°Җ лҗ мҲҳлҸ„ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

н•ңк°Җм§Җ нҠ№м§•м Ғмқё м җмқҖ нғҖмқҙм–ҙ м—…мІҙк°Җ 1Tierк°Җ лҗҳкё° мң„н•ҙм„ңлҠ” лӢЁмҲңмқҙ CAPAл§ҢмңјлЎң н•ҙкІ°лҗҳлҠ” кІғмқҖ м•„лӢҲлқјлҠ” м җмқҙлӢӨ. к·ё лӮҳлқјм—җ м„ёкі„м Ғмқё мҷ„м„ұм°Ё м ңмЎ°м—…мІҙк°Җ мЎҙмһ¬н•ҙм•ј нғҖмқҙм–ҙ м—…мІҙлҸ„ 1Tierм—…мІҙлЎң мҳ¬лқјм„Ө мҲҳ мһҲлҠ” кІғмқҙлӢӨ. л”°лқјм„ң кёҲнҳёнғҖмқҙм–ҙмқҳ кіөкІ©м Ғмқё м„Ө비мҰқм„ӨмқҖ нҳ„лҢҖм°Ёмқҳ мӢңмһҘм җмң мңЁ нҷ•лҢҖмҷҖ л¬ҙкҙҖн•ҳм§Җ м•ҠлӢӨкі ліј мҲҳ мһҲлӢӨ.

н•ңнҺё, нҳ„мһ¬к№Ңм§Җ кёҲнҳёнғҖмқҙм–ҙк°Җ н•ңкөӯнғҖмқҙм–ҙм—җ 비н•ҙ мҲҳмқөм„ұмқҙ л’Өм ё мҷ”лҠ”лҚ° мҲҳмқөм„ұмқҙ л’Өм§ҖлҠ” мҡ”мқёмқҖ 3к°Җм§ҖлЎң мҡ”м•Ҫн• мҲҳ мһҲлӢӨ.

(1) мһҘкё°к·јмҶҚмһҗк°Җ 비мӨ‘мқҙ л§ҺлӢӨ. кёҲнҳёнғҖмқҙм–ҙлҠ” кҙ‘мЈјкіөмһҘм—җ м„ӨлҰҪ мҙҲкё°л¶Җн„° м§ҖмҶҚн•ҙм„ң мң м§Җн•ҙ мҷ”мңјлӮҳ н•ңкөӯнғҖмқҙм–ҙмқҳ кІҪмҡ° 80л…„ мӨ‘л°ҳ кіөмһҘмқ„ мқҙм „н•ЁмңјлЎңмҚЁ кёҲнҳёнғҖмқҙм–ҙм—җ 비н•ҙ мһҘкё°к·јмҶҚмһҗк°Җ м ҒмқҖ мғҒнҷ©мқҙлӢӨ.

(2) кё°лҠҘм§Ғ мқёл Ҙмқҳ 비мӨ‘мқҙ нҒ¬лӢӨ. м „мІҙ к·јлЎңмһҗмқҳ 22%к°Җ кё°лҠҘм§ҒмңјлЎңмҚЁ мҲңмҲҳн•ҳкІҢ кіөмһҘмқҳ мһҗлҸҷнҷ” л°Ҹ н’Ҳм§Ҳк°ңм„ мқ„ мң„н•ң м„Ө비к°ңм„ мһ‘м—…мқ„ н•ҳкі мһҲлӢӨ. л”°лқјм„ң нҳ„мһ¬лҠ” мҲҳмқөм„ұмқ„ нӣјмҶҗн•ҳкі мһҲмңјлӮҳ мһҘкё°м ҒмңјлЎң ліҙм•ҳмқ„ кІҪмҡ° нғҖмӮ¬лҢҖ비 кІҪмҹҒл Ҙмқ„ м§ҖлӢҗ мҲҳ мһҲмқ„ кІғмңјлЎң ліҙмқёлӢӨ.

(3) л№„м •к·ңм§Ғ 비мӨ‘мқҙ 1.9%лЎң мғҒлӢ№нһҲ лӮ®лӢӨ. мқҙлҠ” л…ёмЎ°к°Җ к°•л Ҙн•ҳлӢӨлҠ” кІғмқ„ мқҳлҜён•ҳкё°лҸ„ н•ңлӢӨ. н•ңкөӯнғҖмқҙм–ҙмқҳ кІҪмҡ° л№„м •к·ңм§Ғ 비мӨ‘мқҙ 8%м—җ мңЎл°•н•ҳлҠ” кІғкіј лҢҖмЎ°м Ғмқё лӘЁмҠөмқҙлӢӨ.

мқҙлҹ¬н•ң мқҙмң л“ӨмқҖ кёҲнҳёнғҖмқҙм–ҙк°Җ н•ңкөӯнғҖмқҙм–ҙм—җ 비н•ҙ мҲҳмқөм„ұмқҙ л’Өм§ҖлҠ” мқҙмң м§Җл§Ң, кұ°кҫёлЎң мғқк°Ғн•ҳл©ҙ лҚ” мқҙмғҒ лӮҳл№ м§Ҳ мҡ”мқёмқҖ м—ҶлӢӨкі мғқк°Ғн• мҲҳ мһҲмңјл©° мҳӨнһҲл Ө мӢңк°„мқҙ м§ҖлӮ мҲҳлЎқ н•ңкөӯнғҖмқҙм–ҙлҠ” кёҲнҳёнғҖмқҙм–ҙм—җ мҲҳл ҙн• кІғмңјлЎң ліҙмқёлӢӨ. н–Ҙнӣ„ мһҘкё°к·јмҶҚмһҗлҠ” л§Һм•„м§Ҳ мҲҳ л°–м—җ м—Ҷкі , л№„м •к·ңм§Ғ 비мӨ‘мқҖ м җм°Ё мӨ„м–ҙл“ӨкІҢ лҗ к°ҖлҠҘм„ұмқҙ лҶ’кё° л•Ңл¬ёмқҙлӢӨ.

н•ңнҺё кёҲнҳёнғҖмқҙм–ҙмқҳ мөңк·ј мӢӨм ҒмқҖ нҒ¬кІҢ м•…нҷ”лҗҳлҠ” лӘЁмҠөмқ„ ліҙмҳҖлҠ”лҚ° мқҙлҠ” мІңм—°кі л¬ҙк°ҖкІ©мқҳ мғҒмҠ№м—җ кё°мқён•ңлӢӨ. мӣҗмһ¬лЈҢмқҳ кІҪмҡ° м„ мһ…м„ м¶ңлІ•мңјлЎң кі„мғҒмқҙ лҗҳлҠ”лҚ° лҶ’мқҖ мӣҗмһ¬лЈҢлҠ” 1~3к°ңмӣ”мқҳ мӢңм°ЁлҘј л‘җкі мӢӨм Ғм—җ л°ҳмҳҒлҗҳкі мһҲлӢӨ. мӣҗмһ¬лЈҢ к°ҖкІ©мқҙ м•Ҳм •лҗңлӢӨл©ҙ 1~3к°ңмӣ” нӣ„ л§Ҳ진мқҖ лӢӨмӢң нҡҢліөмқҙ к°ҖлҠҘм„ұмқҙ лҶ’мқҖ кІғмқҙлӢӨ.

мӣҗмһ¬лЈҢ к°ҖкІ©мқҙ мҳӨлҘј кІҪмҡ° мӢңм°ЁлҘј л‘җкі м ңн’Ҳ к°ҖкІ©м—җ л°ҳмҳҒмқҙ лҗҳм§Җл§Ң, нғҖмқҙм–ҙ к°ҖкІ©мқҖ н•ң лІҲ мҳӨлҘј кІҪмҡ° л–Ём–ҙм§ҖлҠ” кІҪмҡ°лҠ” кұ°мқҳ м—ҶлӢӨ.

лҳҗн•ң кёҲнҳёнғҖмқҙм–ҙмқҳ мӢӨм Ғм—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мҡ”мҶҢлҠ” нҷҳмңЁмқёлҚ°, кІҪмғҒмқҙмқө л¶Җ분м—җм„ңлҠ” мқјм • л¶Җ분 ліҙм „мқҙ лҗҳлҠ” кІғмқҖ мӮ¬мӢӨмқҙм§Җл§Ң мҷ„м „нһҲ м»ӨлІ„н• мҲҳлҠ” м—ҶлӢӨ. мқјлӢЁ л§Өм¶ңм•Ўмқҳ кІҪмҡ° мӣҗнҷ”к°•м„ёлЎң н•ҳлқҪн•ҳлҠ” л°ҳл©ҙ кі м •л№„лҠ” мӣҗнҷ” кё°мӨҖмңјлЎң кі„мғҒлҗҳм–ҙ мҳҒм—…мқҙмқөм—җ нҒ¬кІҢ нғҖкІ©мқ„ мӨ„ мҲҳ л°–м—җ м—ҶлӢӨ. нҳ„мһ¬ мӢӨм Ғмқ„ к°җм•Ҳн–Ҳмқ„ л•Ң нҷҳмңЁмқҙ 10мӣҗ н•ҳлқҪн• кІҪмҡ° мҳҒм—…мқҙмқөмқҖ 20м–өмӣҗ мқҙмғҒ нғҖкІ©мқ„ л°ӣлҠ” кІғмңјлЎң м¶”м •лҗҳкі мһҲлӢӨ.

кёҲнҳёнғҖмқҙм–ҙлҠ” н•ң к°Җм§Җ мқҙлІӨнҠёлҘј м•һл‘җкі мһҲлҠ”лҚ°, кёҲнҳёк·ёлЈ№мқҳ лҢҖмҡ°кұҙм„Ө мқёмҲҳ мқҙмҠҲк°Җ лӮЁм•„ мһҲкё° л•Ңл¬ёмқҙлӢӨ. кёҲнҳёнғҖмқҙм–ҙмқҳ лҢҖмҡ°кұҙм„Ө м¶ңмһҗ м•ЎмҲҳмқҳ нҒ¬кё°м—җ л”°лқј кёҲнҳёнғҖмқҙм–ҙ мЈјк°Җмқҳ л“ұлқҪмқҙ нҒ¬кІҢ л°ңмғқн• мҲҳ мһҲлӢӨлҠ” м җм—җ мң мқҳн•ҙм•ј н•ңлӢӨ.

мқҙкұҙк·ң(bluemoon@viptooza.com)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.