нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[Best Brand, Best Stock] лҶҚмӢ¬мқҳ лӘЁл“ мқҙмқөмқ„ м·Ён•ҳлқј

лҶҚмӢ¬нҷҖл”©мҠӨ

лқјл©ҙмӢңмһҘмқҳ м ҲлҢҖк°•мһҗ

лқјл©ҙмқҖ м „нҳ•м Ғмқё м„ңлҜј мӢқн’ҲмқҙлӢӨ. 500~700мӣҗмқҙл©ҙ н•ң лҒјлҘј н•ҙкІ°н• мҲҳ мһҲлӢӨ. мҷёкөӯкі„ нҢЁмҠӨнҠён‘ёл“ң нҡҢмӮ¬л“Өмқҙ 1000мӣҗмқҙл©ҙ н•ңлҒјлҘј л•Ңмҡё мҲҳ мһҲлӢӨкі кҙ‘кі лҘј н•ҳкі мһҲм§Җл§Ң лқјл©ҙмқҳ к°ҖкІ© кІҪмҹҒл Ҙмқ„ л„ҳм–ҙм„ңкё°м—җлҠ” лІ„кұ°мӣҢ ліҙмқёлӢӨ. к·ёлҹ¬лӮҳ к·ёл ҮлӢӨкі н•ҙм„ң лқјл©ҙмқ„ м„ңлҜјл“Өл§Ң лЁ№лҠҗлғҗ н•ҳл©ҙ к·ёкұҙ м•„лӢҲлӢӨ.

мӢӨм ң лқјл©ҙмқ„ к°ҖмһҘ л§Һмқҙ мҶҢ비н•ҳлҠ” кі„мёөмқҖ 10лҢҖл“ӨмқҙлӢӨ. мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өм—җкІҢ лқјл©ҙмқҖ мқјмў…мқҳ кё°нҳё мӢқн’ҲмңјлЎң мһҗлҰ¬ мһЎм•ҳлӢӨ. кұҙк°•мқ„ лӮҙм„ёмҡ°л©° мғқл©ҙ л“ұмқҙ лқјл©ҙ мӢңмһҘмқ„ мң„нҳ‘н–Ҳм§Җл§Ң к·ё м•„м„ұмқ„ нқ”л“Өм§ҖлҠ” лӘ» н–ҲлӢӨ.

лқјл©ҙл§Ңмқҙ мЈјлҠ” кј¬л“Өкј¬л“Өн•ң л©ҙл°ңкіј л§ӨмҪӨн•ң көӯл¬ј л§ӣмқҖ мғқл©ҙмқҙ мүҪкІҢ нқүлӮҙ лӮј мҲҳ м—ҶлӢӨ. нҳ№мһҗлҠ” лқјл©ҙмқҙ кё°ліём ҒмңјлЎң кё°лҰ„м—җ нҠҖкёҙ л©ҙмқ„ м“°кё° л•Ңл¬ём—җ лӢҙл°°мІҳлҹј лҸ…нҠ№н•ң мӨ‘лҸ…м„ұмқҙ мһҲлӢӨкі мЈјмһҘн•ңлӢӨ.

көӯлӮҙ лқјл©ҙ мӢңмһҘ к·ңлӘЁл§Ң н•ҙлҸ„ 1мЎ° 5мІңм–өмӣҗм—җ мқҙлҘёлӢӨ. мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өмқҙ м—°к°„ м•Ҫ 37м–өк°ңмқҳ лқјл©ҙмқ„ лЁ№м–ҙ м№ҳмҡ°лӢҲ мқҙлҜё л¶ҖмӢқмқҳ к°ңл…җмқ„ л„ҳм–ҙм„ңлҠ” м •лҸ„лӢӨ. к·ёлҹ¬лӮҳ мқҙл ҮкІҢ кұ°лҢҖн•ң лқјл©ҙ мӢңмһҘмқҖ кұ°мқҳ н•ң м—…мІҙмқҳ мҶҗм•„к·Җм—җ мһҲлӢӨ. л°”лЎң лқјл©ҙ мӢңмһҘмқҳ м ҲлҢҖ к°•мһҗ лҶҚмӢ¬мқҙлӢӨ. лҶҚмӢ¬мқҳ мӢңмһҘм җмң мңЁмқҖ л¬ҙл Ө 74%лӢӨ. м •л¶Җк°Җ лҸ…м җк¶Ңмқ„ мЈјлҠ” мӮ¬м—… л¶Җл¬ёмқҙ м•„лӢҗ лҝҗлҚ”лҹ¬ м№ҳм—ҙн•ң кІҪмҹҒмқҙ лІҢм–ҙм§ҖлҠ” мӢңмһҘм—җм„ң мқҙ м •лҸ„ мҲҳм№ҳлҠ” кІҪмқҙм Ғмқј м •лҸ„лӢӨ. к·ёл ҮлӢӨкі н•ҙм„ң мқҙ мҲҳм№ҳк°Җ мүҪкІҢ л’Ө집м–ҙм§Ҳ кұ° к°ҷм§ҖлҸ„ м•ҠлӢӨ. мқҙлҜё л№ҷк·ёл ҲлҠ” лқјл©ҙ мӮ¬м—…мқ„ мІ мҲҳн–ҲлӢӨ.

2, 3мң„мқё мҳӨлҡңкё°мҷҖ мӮјм–‘мӢқн’ҲлҸ„ мһҗкё°л„Өл“ӨлҒјлҰ¬ кІҪмҹҒмқ„ н• лҝҗмқҙм§Җ к°җнһҲ 1мң„лҘј л„ҳліҙм§ҖлҠ” лӘ» н•ңлӢӨ. н• мқём җмқҳ л°ңлӢ¬лЎң 1мң„ лёҢлһңл“ңлҘј м„ нҳён•ҳл©ҙм„ң лҶҚмӢ¬мқҳ нҢҢмӣҢлҠ” лҚ”мҡұ к°•н•ҙмЎҢлӢӨ. лҢҖн•ҷм—җм„ң MTлҘј к°Ҳ л•Ң лЁ№кұ°лҰ¬ кө¬л§Ө лӢҙлӢ№мқҙ лҶҚмӢ¬мқҙ м•„лӢҢ лӢӨлҘё лёҢлһңл“ң лқјл©ҙмқ„ мӮ¬к°„лӢӨл©ҙ мһ…л§ӣ м°ё нҠ№мқҙн•ң мӮ¬лһҢмңјлЎң лҲҲмҙқмқ„ л°ӣмқ„м§ҖлҸ„ лӘЁлҘёлӢӨ.

мў…н•©мӢқн’ҲнҡҢмӮ¬, кёҖлЎңлІҢ мӢқн’ҲнҡҢмӮ¬лЎңмқҳ лҸ„м•Ҫ

лҶҚмӢ¬мқҙ м„ л‘җм—…мІҙмқё мӮјм–‘мӢқн’Ҳмқ„ м ңм№ҳкі 1мң„лЎң мҳ¬лқјк°„ лҚ°лҠ” м—¬лҹ¬ к°Җм§Җ мҡ”мқёмқҙ мһ‘мҡ©н–ҲлӢӨ. мҡ°м„ 1989л…„ мҡ°м§Җ нҢҢлҸҷмқ„ л№јлҶ“мқ„ мҲҳ м—ҶлӢӨ. кІ°көӯ л¬ҙмЈ„нҢҗкІ°мқҙ лӮҳкёҙ н–Ҳм§Җл§Ң мӮјм–‘мӢқн’ҲмқҖ м№ҳлӘ…нғҖлҘј мһ…м—ҲлӢӨ. мқҙл•ҢлҘј нӢҲнғҖ м•Ҳм„ұнғ•л©ҙ, л„Ҳкө¬лҰ¬, мӢ лқјл©ҙ л“ұмқҳ мҡ°мҲҳн•ң м ңн’Ҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј л§Ңл“Өм–ҙл‘” лҶҚмӢ¬мқҙ м„ л‘җлЎң м№ҳкі лӮҳк°”лӢӨ. лҶҚмӢ¬мқҖ кё°нҡҢлҘј лҶ“м№ҳм§Җ м•Ҡкі лқјл©ҙ мӢңмһҘмқ„ м„ лҸ„н•ҙ лӮҳк°”лӢӨ. к·ё мӨ‘мӢ¬м—җлҠ” лқјл©ҙмқҳ лҢҖлӘ…мӮ¬ мӢ лқјл©ҙмқҙ мһҲм—ҲлӢӨ.

л§Өмҡҙ л§ӣмқ„ лӮҙм„ёмӣҢ мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өмқҳ мһ…л§ӣмқ„ мӮ¬лЎң мһЎмңјл©° мқјм•Ҫ м—…кі„ н‘ңмӨҖмңјлЎң л– мҳ¬лһҗлӢӨ. мӢ лқјл©ҙмқҙлӮҳ мғҲмҡ°к№Ў к°ҷмқҖ н‘ңмӨҖ м ңн’ҲмқҖ лҶҚмӢ¬м—җ мһҲм–ҙ л§Өмҡ° мӨ‘мҡ”н•ң м—ӯн• мқ„ н–ҲлҠ”лҚ° мҶҢ비мһҗл“Өмқҙ л§Һмқҙ м°ҫлҠ” м ңн’ҲмқҙлӢҲл§ҢнҒј мң нҶөм—…кі„м—җ лҢҖн•ҙ нҳ‘мғҒл Ҙмқ„ л°ңнңҳн• мҲҳ мһҲлҠ” мӣҗмІңмқҙ лҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ. мӮ¬м—…мқҳ нҠ№м„ұмғҒ кҙҖл Ё м ңн’Ҳмқҳ к°ңл°ңм—җ нҒ° лҸҲмқҙ л“Өм§Җ м•ҠлҠ”лҚ° мқҙкІғмқ„ н‘ңмӨҖ м ңн’Ҳкіј н•Ёк»ҳ 진м—ҙн• мҲҳ мһҲм—ҲлҚҳ нғ“м—җ мӢ м ңн’Ҳмқҳ мӢңмһҘ 진мһ…мқҙ л§Өмҡ° мҡ©мқҙн–ҲлӢӨ.

мқҙнӣ„ лҶҚмӢ¬мқҖ мқјл°ҳм Ғмқё нҲ¬мһҗмһҗл“Өмқҳ мғқк°ҒкіјлҠ” лӢ¬лҰ¬ м„ұмһҘмқ„ кұ°л“ӯн•ҙмҷ”лӢӨ. 1990л…„ лҶҚмӢ¬мқҳ л§Өм¶ңм•Ўкіј мҳҒм—…мқҙмқөмқҖ к°Ғк°Ғ 3750м–ө, 144м–өмқҙм—ҲлӢӨ. IMF мӢңм Ҳмқё 1998л…„м—җ л§Өм¶ң 1мЎ° мӢңлҢҖлҘј м—ҙм—Ҳкі 2003л…„ кІ°мӮ° кё°мӨҖ л§Өм¶ңм•Ўкіј мҳҒм—…мқҙмқөмқҖ л¬ҙл Ө 1мЎ°5мІңм–ө, 1486м–өм—җ мқҙлҘҙл ҖлӢӨ.

мқҙ л°°кІҪм—җлҠ” м•һм„ң м–ёкёүн•ңлҢҖлЎң мӢ лқјл©ҙ л“ұ мӢңмһҘмқ„ м„ лҸ„н•ҳлҠ” м ңн’Ҳмқ„ кё°л°ҳмңјлЎң мҡ©кё°л©ҙ(нҒ°мӮ¬л°ң, м§ңмһҘлІ”лІ… л“ұ), н”„лҰ¬лҜём—„ лқјл©ҙ(л¬ҙнҢҢл§Ҳ, мғқмғқл©ҙ л“ұ) л“ұмңјлЎң м ңн’Ҳкө°мқ„ лҠҳлҰ° нҡЁкіјк°Җ мһҲм—ҲлӢӨ. кІҢлӢӨк°Җ мӢңмһҘ м§Җл°°л Ҙкіј к°ҖкІ©кІ°м •л Ҙмқ„ л°”нғ•мңјлЎң лҒҠмһ„м—ҶлҠ” к°ҖкІ© мқёмғҒмқ„ лӢЁн–үн•ҳлӢӨ ліҙлӢҲ л§Өм¶ңліҙлӢӨ мқҙмқөмқҙ нӣЁм”¬ л№ лҘё мҶҚлҸ„лЎң мҰқк°Җн–ҲлӢӨ.

нҳ„мһ¬ лҶҚмӢ¬мқҖ л‘җ к°Җм§Җ м„ұмһҘ лҸҷл Ҙмқ„ нҶөн•ҙ м ң2мқҳ лҸ„м•Ҫкё°лҘј л…ёлҰ¬кі мһҲлӢӨ.

мІ« лІҲм§ёлҠ” н•ҙмҷё 진м¶ңмқҙлӢӨ. лҶҚмӢ¬мқҙ 1998л…„ мӢ лқјл©ҙмқ„ л“Өкі мҡ°лҰ¬лӮҳлқј лқјл©ҙ мӢңмһҘмқҳ 6л°°м—җ мқҙлҘҙлҠ” мӨ‘көӯм—җ 진м¶ңн• л•Ңл§Ң н•ҙлҸ„ м„ұкіөмқ„ м җм№ҳлҠ” мӮ¬лһҢмқҖ кұ°мқҳ м—Ҷм—ҲлӢӨ. лқјл©ҙмқҳ мӣҗмЎ°лҠ” мқјліёмқёлҚ°лӢӨк°Җ л§Өмҡҙ л§ӣмқҙ кіјм—° мӨ‘көӯм—җм„ңлҸ„ нҶөн• к№Ң н•ҳлҠ” мҡ°л Ө л•Ңл¬ёмқҙм—ҲлӢӨ. к·ёлҹ¬лӮҳ м§ҖкёҲк№Ңм§Җмқҳ мғҒнҷ©мңјлЎң ліј л•Ң кҝҲмқҙ м•„лӢҢ кІғмңјлЎң нҢҗлӘ…лҗңлӢӨ. 비лЎқ мӢңмһҘм җмң мңЁмқҖ 1% лҜёл§Ңмқҙм§Җл§Ң кі к°Җ м ңн’Ҳ мӢңмһҘ м җмң мңЁ 5%лҘј м°Ём§Җн•ҳл©ҙм„ң мӢ лқјл©ҙмқ„ кі кёүлёҢлһңл“ңлЎң м•Ҳм°©мӢңмј°лӢӨ. кұ°лһҳк°Җ л¶ҲнҲ¬лӘ…н•ң мӨ‘көӯ мӢңмһҘм—җм„ң н• мқём җ мң„мЈјлЎң кіөлһөн•ҳкі лҸ„л§ӨлҠ” нҳ„кёҲ кІ°м ңлҘј мӣҗм№ҷмңјлЎң н•ҳлҠ” м „лһөлҸ„ мң нҡЁн–ҲлӢӨ. м•„м§Ғк№Ңм§ҖлҠ” мӨ‘көӯ лІ•мқёл“Өмқҙ м ҒмһҗлҘј лӮҙкі мһҲм§Җл§Ң мҳ¬н•ҙл¶Җн„°лҠ” 40% мқҙмғҒмқҳ л§Өм¶ңм•Ў мҰқк°ҖлҘј л°”нғ•мңјлЎң нқ‘мһҗ м „нҷҳн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. 비лӢЁ мӨ‘көӯлҝҗ м•„лӢҲлқј м•„мӢңм•„ к°Ғ м§Җм—ӯм—җм„ңлҸ„ мӢ лқјл©ҙ, мғҲмҡ°к№Ўмқ„ мүҪкІҢ л§ҢлӮ мҲҳ мһҲлӢӨ.

л‘җ лІҲм§ё м„ұмһҘ лҸҷл ҘмқҖ мў…н•©мӢқн’ҲнҡҢмӮ¬лЎңмқҳ лҸ„м•ҪмқҙлӢӨ. лҶҚмӢ¬мқҖ лқјл©ҙ, мҠӨлӮө нҡҢмӮ¬мқҳ мқҙлҜём§Җк°Җ л§Өмҡ° к°•н–ҲлӢӨ. мӢӨм ң м•„м§Ғк№Ңм§ҖлҸ„ лҢҖл¶Җ분мқҳ л§Өм¶ңмқҙ лқјл©ҙ(л§Өм¶ң비мӨ‘ 65%)кіј мҠӨлӮө(л§Өм¶ң비мӨ‘ 14%)м—җм„ң лӮҳмҳӨлҠ” кІғмқҖ мӮ¬мӢӨмқҙлӢӨ. н•ҳм§Җл§Ң м ңн’Ҳ к°ңл°ңл Ҙкіј мқҙлҜё лӢҰм•„л‘” мң нҶөл§қмқ„ л°”нғ•мңјлЎң кҫёмӨҖнһҲ нғҖ мҳҒм—ӯмңјлЎңмқҳ 진м¶ңмқ„ 추진н•ҳкі мһҲлӢӨ. лҢҖн‘ңм Ғмқё м„ұкіө мјҖмқҙмҠӨлҠ” мӮјлӢӨмҲҳлӢӨ. 1998л…„м—җ м¶ңмӢңлҗң мӮјлӢӨмҲҳлҠ” 2003л…„ кё°мӨҖмңјлЎң мғқмҲҳ мӢңмһҘмқҳ 37%лҘј м°Ём§Җн•ҳлҠ” 1мң„ лёҢлһңл“ңлӢӨ. м—¬кё°м—җ мЈјмҠӨ лёҢлһңл“ңмқё мӣ°м№ҳмҠӨк°Җ к°Җм„ён–ҲлӢӨ. мқҢлЈҢ мӘҪ л§Өм¶ңмқҖ мһ‘л…„ 890м–өмңјлЎң 5.8%м—җ лЁёл¬јл Җм§Җл§Ң м җм°Ё нҷ•лҢҖлҗ кІғмңјлЎң м „л§қлҗңлӢӨ. мқҙ л°–м—җ мһҗнҡҢмӮ¬мқё лҶҚмӢ¬мјҲлЎңк·ёмқҳ мӢңлҰ¬м–ј м ңн’Ҳкіј л„ӨмҠ¬л ҲмҷҖмқҳ кі„м•ҪмңјлЎң к°Җкіөм»Өн”ј м ңн’Ҳмқ„ нҢҗл§ӨлҢҖн–үн•ҳкі мһҲлӢӨ. м—¬лҹ¬ к°Җм§Җ м •нҷ©мңјлЎң ліј л•Ң мў…н•©мӢқн’ҲнҡҢмӮ¬лЎңм„ңмқҳ н–үліҙлҠ” к°ҖмҶҚнҷ” лҗ кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ.

лІ мҠӨнҠё мҠӨнҶЎмқҖ л¬ҙм—Үмқёк°Җ?

мӢ лқјл©ҙ, л„Ҳкө¬лҰ¬, м§ңнҢҢкІҢнӢ°, л¬ҙнҢҢл§Ҳ, м•Ҳм„ұнғ•л©ҙ, мғҲмҡ°к№Ў, м–‘нҢҢл§Ғ, мӮјлӢӨмҲҳ л“ұ лҶҚмӢ¬мқҳ лёҢлһңл“ң л©ҙл©ҙмқ„ ліҙл©ҙ мһ…мқҙ л”ұ лІҢм–ҙм§Ҳ м •лҸ„лЎң нҷ”л Өн•ҳлӢӨ. кіјм—° лІ мҠӨнҠё лёҢлһңл“ң кё°м—…мңјлЎң л¶ҲлҰҙ л§Ң н•ҳлӢӨ. н•ҳм§Җл§Ң лІ мҠӨнҠё лёҢлһңл“ңмқјм§ҖлҠ” лӘ°лқјлҸ„ м§ҖкёҲ мӢңм җм—җм„ң к°Җм№ҳнҲ¬мһҗмһҗк°Җ мўӢм•„н•ҳлҠ” лІ мҠӨнҠё мҠӨнҶЎм—җм„ңлҠ” лӢӨмҶҢ л№—кІЁлӮҳк°Җ мһҲлӢӨ. кё°м—…л¶„н• мқҙ лӘЁл©ҳн…Җмқҙ лҗҳл©ҙм„ң мЈјк°Җк°Җ нҒ¬кІҢ мҳ¬лқјлІ„л ёкё° л•Ңл¬ёмқҙлӢӨ. м„ұмһҘмқҙ лӢҙліҙлҗҳм–ҙ мһҲлӢӨкі лҠ” н•ҳм§Җл§Ң мһ‘л…„ кё°мӨҖ мҲңмқҙмқөмқҳ 14л°°, мһҘл¶Җк°Җмқҳ 2л°°м—җ кұ°лһҳлҗҳкі мһҲлҠ” м җмқҖ м•„л¬ҙлһҳлҸ„ л¶ҖлӢҙмҠӨлҹҪлӢӨ. мҳӣлӮ л¶Җн„° лҶҚмӢ¬ мЈјмӢқмқ„ лҲҲ м—¬кІЁ лҙҗ мҳЁ мӮ¬лһҢмқҙлқјл©ҙ мқҙкІғмқҙ нҳ„мӢӨмқём§Җ мқҳмӢ¬мқҙ лҗ м •лҸ„мқҳ л°ёлҘҳм—җмқҙм…ҳмқҙлӢӨ.

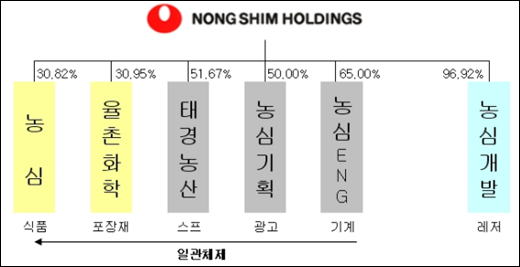

к·ёлҹ¬лӮҳ лҢҖм•Ҳмқҙ мһҲлӢӨ. лҶҚмӢ¬мқҙ л¶„н• лҗҳл©ҙм„ң л§Ңл“Өм–ҙ진 лҶҚмӢ¬нҷҖл”©мҠӨк°Җ к·ёкІғмқҙлӢӨ. лҶҚмӢ¬кіј кі„м—ҙмӮ¬мқё мңЁмҙҢнҷ”н•ҷмқҳ лҢҖмЈјмЈјмқё мӢ м¶ҳнҳё мқјк°Җк°Җ мЈјмӢқ мҠӨмҷ‘мқ„ нҶөн•ҙ л§Ңл“Өм–ҙ진 лҶҚмӢ¬нҷҖл”©мҠӨлҠ” лҶҚмӢ¬, мңЁмҙҢнҷ”н•ҷ, нғңкІҪлҶҚмӮ°, лҶҚмӢ¬кё°нҡҚ л“ұмқ„ кұ°лҠҗлҰ° мҲңмҲҳ м§ҖмЈјнҡҢмӮ¬лӢӨ.

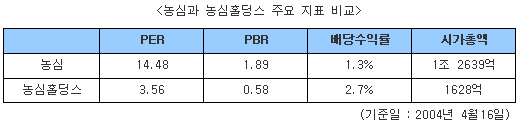

мң„мқҳ н‘ңм—җм„ңлҸ„ ліј мҲҳ мһҲл“Ҝмқҙ лҶҚмӢ¬ліҙлӢӨ лҶҚмӢ¬нҷҖл”©мҠӨк°Җ нӣЁм”¬ мӢј к°’м—җ кұ°лһҳлҗҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқ„ м•Ң мҲҳ мһҲлӢӨ. ліҙнҶө м§ҖмЈјнҡҢмӮ¬лҠ” мҳҒм—…л¶Җл¬ёмқ„ к°Җ진 мһҗнҡҢмӮ¬ліҙлӢӨ н• мқёлҗң к°ҖкІ©м—җ кұ°лһҳлҗҳлҠ” кІғмқҙ нҶөмғҒм ҒмқҙлӢӨ. к·ёл ҮлӢӨл©ҙ лҶҚмӢ¬нҷҖл”©мҠӨк°Җ лҶҚмӢ¬ліҙлӢӨ мқҙ м •лҸ„лЎң м ҖнҸүк°Җлҗ мқҙмң к°Җ мһҲлҠ”м§Җ м•Ңм•„ліҙмһҗ.

ліҙнҶө нҷҖл”©мҠӨлқјкі н•ҳл©ҙ м—¬лҹ¬ 비кҙҖл Ё мӮ¬м—…мқ„ к°Җ진 кё°м—…мқ„ кұ°лҠҗлҰ°лӢӨ. н•ҳм§Җл§Ң лҶҚмӢ¬нҷҖл”©мҠӨмқҳ кө¬мЎ°лҘј ліҙл©ҙ лӢӨлҘё нҷҖл”©мҠӨмҷҖлҠ” лӢӨмҶҢмқҳ м°Ёмқҙк°Җ мһҲлӢӨлҠ” м җмқ„ м•Ң мҲҳ мһҲлӢӨ. лҶҚмӢ¬к°ңл°ңмқ„ м ңмҷён•ҳл©ҙ лҶҚмӢ¬мқ„ мӨ‘мӢ¬мңјлЎң мҲҳм§Ғкі„м—ҙнҷ”лҘј мқҙлЈЁлҠ” нҡҢмӮ¬л“Өмқ„ мһҗнҡҢмӮ¬лЎң к°Җм§Җкі мһҲлӢӨ. мүҪкІҢ м–ҳкё°н•ҳл©ҙ лҶҚмӢ¬мқҖ лқјл©ҙ, мңЁмҙҢнҷ”н•ҷмқҖ лқјл©ҙ лҙүм§Җ, нғңкІҪлҶҚмӮ°мқҖ лқјл©ҙмҠӨн”„лҘј л§Ңл“Өкі лҶҚмӢ¬кё°нҡҚм—җм„ң кҙ‘кі лҘј н•ҳкі лҶҚмӢ¬м—”м§ҖлӢҲм–ҙл§Ғмқҙ лқјл©ҙ м„Ө비лҘј к№ҢлҠ” мӢқмқҙлӢӨ.

<лҶҚмӢ¬нҷҖл”©мҠӨ мһҗнҡҢмӮ¬ нҳ„нҷ©>

мҰү лҶҚмӢ¬нҷҖл”©мҠӨлҘј к°Җм§Җкі мһҲмңјл©ҙ кіЁн”„мһҘ мӮ¬м—…мқ„ н•ҳлҠ” лҶҚмӢ¬к°ңл°ңмқ„ м ңмҷён•ҳкі лҠ” лҶҚмӢ¬м—җм„ң лӮҳмҳ¬ мҲҳ мһҲлҠ” лӘЁл“ мқҙмқөмқ„ м§Җ분мңЁлҢҖлЎң к°Җм§ҖлҠ” м…ҲмқҙлӢӨ. лҶҚмӢ¬мқҙ м„ұмһҘн•ҳкі лҸҲмқ„ мһҳ лІҢм–ҙмӨ„ мҲҳ мһҲлӢӨкі к°Җм •н•ҳл©ҙ лҶҚмӢ¬мқ„ к°Җм§ҖлӮҳ лҶҚмӢ¬нҷҖл”©мҠӨлҘј к°Җм§ҖлӮҳ 비мҠ·н•ң нҡЁкіјлҘј м–»мқ„ мҲҳ мһҲлӢӨ.

лҳҗн•ң лҶҚмӢ¬кё°нҡҚкіј м—”м§ҖлӢҲм–ҙл§ҒмқҖ мӣҗлһҳ л°°лӢ№м„ұн–Ҙмқҙ лҶ’кі лҶҚмӢ¬кіј мңЁмҙҢнҷ”н•ҷ лҳҗн•ң л°°лӢ№мқ„ лҠҳл Өк°Ҳ кі„нҡҚм—җ мһҲм–ҙ лӢЁмҲңн•ң м§Җ분법нҸүк°Җмқҙмқөлҝҗ м•„лӢҲлқј л°°лӢ№мқ„ нҶөн•ң мәҗмү¬н”ҢлЎңмҡ°лҸ„ к°Җм§Ҳ мҲҳ мһҲкІҢ лҗңлӢӨ. мӢӨм ң м§Җл°°кө¬мЎ°лҘј мһ¬м •л№„н•ң мӣҗл…„мқё мһ‘л…„ кё°мӨҖмңјлЎң м•Ҫ 100м–өмӣҗмқҳ л°°лӢ№мҲҳмһ…мқ„ мҳ¬л ёлӢӨ. мһҗмӮ°к°Җм№ҳлҘј лӢӨ л№јкі л°°лӢ№л§Ң н•ҙлҸ„ лҶҚмӢ¬нҷҖл”©мҠӨмқҳ мӢңк°Җмҙқм•ЎмқҖ 15~16л°° м •лҸ„м—җ л¶Ҳкіјн•ҳлӢӨ. лҳҗн•ң лҶҚмӢ¬кіј мңЁмҙҢнҷ”н•ҷмқ„ мӢңк°Җ кё°мӨҖмңјлЎң н•ҳл©ҙ мһҘл¶Җк°ҖліҙлӢӨ лҶ’м•„м§Җкё° л•Ңл¬ём—җ мӢӨм§Ҳ PBRлҸ„ н•ҳлқҪн•ҳкІҢ лҗңлӢӨ.

лҶҚмӢ¬нҷҖл”©мҠӨлҠ” лҶҚмӢ¬мқҳ лёҢлһңл“ңлҘј мўӢм•„н•ҳкі к·ё лҜёлһҳлҘј лҜҝм§Җл§Ң лҶҚмӢ¬мқ„ м§ҖкёҲ к°ҖкІ©м—җ мӮ¬кё°м—җлҠ” л¶ҖлӢҙмҠӨлҹ¬мҡҙ к°Җм№ҳнҲ¬мһҗмһҗм—җкІҢ мўӢмқҖ лҢҖм•Ҳмқҙ лҗ мҲҳ мһҲмқ„ кІғмңјлЎң мғқк°Ғн•ңлӢӨ. л¬јлЎ м§ҖмЈјнҡҢмӮ¬лқјлҠ” нғңмғқм Ғ н•ңкі„ л•Ңл¬ём—җ мӢңмһҘмқҙ мғҲлЎңмҡҙ мӢңк°Ғмқ„ к°Җм§Җкё°к№Ңм§ҖлҠ” мғҒлӢ№н•ң мӢңк°„мқҙ мҶҢмҡ”лҗ мҲҳлҸ„ мһҲлӢӨлҠ” м җмқ„ к°җм•Ҳн•ҙм•ј н•ңлӢӨ.

мөңмӨҖмІ wallstreet@viptooza.com

лқјл©ҙмӢңмһҘмқҳ м ҲлҢҖк°•мһҗ

лқјл©ҙмқҖ м „нҳ•м Ғмқё м„ңлҜј мӢқн’ҲмқҙлӢӨ. 500~700мӣҗмқҙл©ҙ н•ң лҒјлҘј н•ҙкІ°н• мҲҳ мһҲлӢӨ. мҷёкөӯкі„ нҢЁмҠӨнҠён‘ёл“ң нҡҢмӮ¬л“Өмқҙ 1000мӣҗмқҙл©ҙ н•ңлҒјлҘј л•Ңмҡё мҲҳ мһҲлӢӨкі кҙ‘кі лҘј н•ҳкі мһҲм§Җл§Ң лқјл©ҙмқҳ к°ҖкІ© кІҪмҹҒл Ҙмқ„ л„ҳм–ҙм„ңкё°м—җлҠ” лІ„кұ°мӣҢ ліҙмқёлӢӨ. к·ёлҹ¬лӮҳ к·ёл ҮлӢӨкі н•ҙм„ң лқјл©ҙмқ„ м„ңлҜјл“Өл§Ң лЁ№лҠҗлғҗ н•ҳл©ҙ к·ёкұҙ м•„лӢҲлӢӨ.

мӢӨм ң лқјл©ҙмқ„ к°ҖмһҘ л§Һмқҙ мҶҢ비н•ҳлҠ” кі„мёөмқҖ 10лҢҖл“ӨмқҙлӢӨ. мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өм—җкІҢ лқјл©ҙмқҖ мқјмў…мқҳ кё°нҳё мӢқн’ҲмңјлЎң мһҗлҰ¬ мһЎм•ҳлӢӨ. кұҙк°•мқ„ лӮҙм„ёмҡ°л©° мғқл©ҙ л“ұмқҙ лқјл©ҙ мӢңмһҘмқ„ мң„нҳ‘н–Ҳм§Җл§Ң к·ё м•„м„ұмқ„ нқ”л“Өм§ҖлҠ” лӘ» н–ҲлӢӨ.

лқјл©ҙл§Ңмқҙ мЈјлҠ” кј¬л“Өкј¬л“Өн•ң л©ҙл°ңкіј л§ӨмҪӨн•ң көӯл¬ј л§ӣмқҖ мғқл©ҙмқҙ мүҪкІҢ нқүлӮҙ лӮј мҲҳ м—ҶлӢӨ. нҳ№мһҗлҠ” лқјл©ҙмқҙ кё°ліём ҒмңјлЎң кё°лҰ„м—җ нҠҖкёҙ л©ҙмқ„ м“°кё° л•Ңл¬ём—җ лӢҙл°°мІҳлҹј лҸ…нҠ№н•ң мӨ‘лҸ…м„ұмқҙ мһҲлӢӨкі мЈјмһҘн•ңлӢӨ.

көӯлӮҙ лқјл©ҙ мӢңмһҘ к·ңлӘЁл§Ң н•ҙлҸ„ 1мЎ° 5мІңм–өмӣҗм—җ мқҙлҘёлӢӨ. мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өмқҙ м—°к°„ м•Ҫ 37м–өк°ңмқҳ лқјл©ҙмқ„ лЁ№м–ҙ м№ҳмҡ°лӢҲ мқҙлҜё л¶ҖмӢқмқҳ к°ңл…җмқ„ л„ҳм–ҙм„ңлҠ” м •лҸ„лӢӨ. к·ёлҹ¬лӮҳ мқҙл ҮкІҢ кұ°лҢҖн•ң лқјл©ҙ мӢңмһҘмқҖ кұ°мқҳ н•ң м—…мІҙмқҳ мҶҗм•„к·Җм—җ мһҲлӢӨ. л°”лЎң лқјл©ҙ мӢңмһҘмқҳ м ҲлҢҖ к°•мһҗ лҶҚмӢ¬мқҙлӢӨ. лҶҚмӢ¬мқҳ мӢңмһҘм җмң мңЁмқҖ л¬ҙл Ө 74%лӢӨ. м •л¶Җк°Җ лҸ…м җк¶Ңмқ„ мЈјлҠ” мӮ¬м—… л¶Җл¬ёмқҙ м•„лӢҗ лҝҗлҚ”лҹ¬ м№ҳм—ҙн•ң кІҪмҹҒмқҙ лІҢм–ҙм§ҖлҠ” мӢңмһҘм—җм„ң мқҙ м •лҸ„ мҲҳм№ҳлҠ” кІҪмқҙм Ғмқј м •лҸ„лӢӨ. к·ёл ҮлӢӨкі н•ҙм„ң мқҙ мҲҳм№ҳк°Җ мүҪкІҢ л’Ө집м–ҙм§Ҳ кұ° к°ҷм§ҖлҸ„ м•ҠлӢӨ. мқҙлҜё л№ҷк·ёл ҲлҠ” лқјл©ҙ мӮ¬м—…мқ„ мІ мҲҳн–ҲлӢӨ.

2, 3мң„мқё мҳӨлҡңкё°мҷҖ мӮјм–‘мӢқн’ҲлҸ„ мһҗкё°л„Өл“ӨлҒјлҰ¬ кІҪмҹҒмқ„ н• лҝҗмқҙм§Җ к°җнһҲ 1мң„лҘј л„ҳліҙм§ҖлҠ” лӘ» н•ңлӢӨ. н• мқём җмқҳ л°ңлӢ¬лЎң 1мң„ лёҢлһңл“ңлҘј м„ нҳён•ҳл©ҙм„ң лҶҚмӢ¬мқҳ нҢҢмӣҢлҠ” лҚ”мҡұ к°•н•ҙмЎҢлӢӨ. лҢҖн•ҷм—җм„ң MTлҘј к°Ҳ л•Ң лЁ№кұ°лҰ¬ кө¬л§Ө лӢҙлӢ№мқҙ лҶҚмӢ¬мқҙ м•„лӢҢ лӢӨлҘё лёҢлһңл“ң лқјл©ҙмқ„ мӮ¬к°„лӢӨл©ҙ мһ…л§ӣ м°ё нҠ№мқҙн•ң мӮ¬лһҢмңјлЎң лҲҲмҙқмқ„ л°ӣмқ„м§ҖлҸ„ лӘЁлҘёлӢӨ.

мў…н•©мӢқн’ҲнҡҢмӮ¬, кёҖлЎңлІҢ мӢқн’ҲнҡҢмӮ¬лЎңмқҳ лҸ„м•Ҫ

лҶҚмӢ¬мқҙ м„ л‘җм—…мІҙмқё мӮјм–‘мӢқн’Ҳмқ„ м ңм№ҳкі 1мң„лЎң мҳ¬лқјк°„ лҚ°лҠ” м—¬лҹ¬ к°Җм§Җ мҡ”мқёмқҙ мһ‘мҡ©н–ҲлӢӨ. мҡ°м„ 1989л…„ мҡ°м§Җ нҢҢлҸҷмқ„ л№јлҶ“мқ„ мҲҳ м—ҶлӢӨ. кІ°көӯ л¬ҙмЈ„нҢҗкІ°мқҙ лӮҳкёҙ н–Ҳм§Җл§Ң мӮјм–‘мӢқн’ҲмқҖ м№ҳлӘ…нғҖлҘј мһ…м—ҲлӢӨ. мқҙл•ҢлҘј нӢҲнғҖ м•Ҳм„ұнғ•л©ҙ, л„Ҳкө¬лҰ¬, мӢ лқјл©ҙ л“ұмқҳ мҡ°мҲҳн•ң м ңн’Ҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј л§Ңл“Өм–ҙл‘” лҶҚмӢ¬мқҙ м„ л‘җлЎң м№ҳкі лӮҳк°”лӢӨ. лҶҚмӢ¬мқҖ кё°нҡҢлҘј лҶ“м№ҳм§Җ м•Ҡкі лқјл©ҙ мӢңмһҘмқ„ м„ лҸ„н•ҙ лӮҳк°”лӢӨ. к·ё мӨ‘мӢ¬м—җлҠ” лқјл©ҙмқҳ лҢҖлӘ…мӮ¬ мӢ лқјл©ҙмқҙ мһҲм—ҲлӢӨ.

л§Өмҡҙ л§ӣмқ„ лӮҙм„ёмӣҢ мҡ°лҰ¬лӮҳлқј мӮ¬лһҢл“Өмқҳ мһ…л§ӣмқ„ мӮ¬лЎң мһЎмңјл©° мқјм•Ҫ м—…кі„ н‘ңмӨҖмңјлЎң л– мҳ¬лһҗлӢӨ. мӢ лқјл©ҙмқҙлӮҳ мғҲмҡ°к№Ў к°ҷмқҖ н‘ңмӨҖ м ңн’ҲмқҖ лҶҚмӢ¬м—җ мһҲм–ҙ л§Өмҡ° мӨ‘мҡ”н•ң м—ӯн• мқ„ н–ҲлҠ”лҚ° мҶҢ비мһҗл“Өмқҙ л§Һмқҙ м°ҫлҠ” м ңн’ҲмқҙлӢҲл§ҢнҒј мң нҶөм—…кі„м—җ лҢҖн•ҙ нҳ‘мғҒл Ҙмқ„ л°ңнңҳн• мҲҳ мһҲлҠ” мӣҗмІңмқҙ лҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ. мӮ¬м—…мқҳ нҠ№м„ұмғҒ кҙҖл Ё м ңн’Ҳмқҳ к°ңл°ңм—җ нҒ° лҸҲмқҙ л“Өм§Җ м•ҠлҠ”лҚ° мқҙкІғмқ„ н‘ңмӨҖ м ңн’Ҳкіј н•Ёк»ҳ 진м—ҙн• мҲҳ мһҲм—ҲлҚҳ нғ“м—җ мӢ м ңн’Ҳмқҳ мӢңмһҘ 진мһ…мқҙ л§Өмҡ° мҡ©мқҙн–ҲлӢӨ.

мқҙнӣ„ лҶҚмӢ¬мқҖ мқјл°ҳм Ғмқё нҲ¬мһҗмһҗл“Өмқҳ мғқк°ҒкіјлҠ” лӢ¬лҰ¬ м„ұмһҘмқ„ кұ°л“ӯн•ҙмҷ”лӢӨ. 1990л…„ лҶҚмӢ¬мқҳ л§Өм¶ңм•Ўкіј мҳҒм—…мқҙмқөмқҖ к°Ғк°Ғ 3750м–ө, 144м–өмқҙм—ҲлӢӨ. IMF мӢңм Ҳмқё 1998л…„м—җ л§Өм¶ң 1мЎ° мӢңлҢҖлҘј м—ҙм—Ҳкі 2003л…„ кІ°мӮ° кё°мӨҖ л§Өм¶ңм•Ўкіј мҳҒм—…мқҙмқөмқҖ л¬ҙл Ө 1мЎ°5мІңм–ө, 1486м–өм—җ мқҙлҘҙл ҖлӢӨ.

мқҙ л°°кІҪм—җлҠ” м•һм„ң м–ёкёүн•ңлҢҖлЎң мӢ лқјл©ҙ л“ұ мӢңмһҘмқ„ м„ лҸ„н•ҳлҠ” м ңн’Ҳмқ„ кё°л°ҳмңјлЎң мҡ©кё°л©ҙ(нҒ°мӮ¬л°ң, м§ңмһҘлІ”лІ… л“ұ), н”„лҰ¬лҜём—„ лқјл©ҙ(л¬ҙнҢҢл§Ҳ, мғқмғқл©ҙ л“ұ) л“ұмңјлЎң м ңн’Ҳкө°мқ„ лҠҳлҰ° нҡЁкіјк°Җ мһҲм—ҲлӢӨ. кІҢлӢӨк°Җ мӢңмһҘ м§Җл°°л Ҙкіј к°ҖкІ©кІ°м •л Ҙмқ„ л°”нғ•мңјлЎң лҒҠмһ„м—ҶлҠ” к°ҖкІ© мқёмғҒмқ„ лӢЁн–үн•ҳлӢӨ ліҙлӢҲ л§Өм¶ңліҙлӢӨ мқҙмқөмқҙ нӣЁм”¬ л№ лҘё мҶҚлҸ„лЎң мҰқк°Җн–ҲлӢӨ.

нҳ„мһ¬ лҶҚмӢ¬мқҖ л‘җ к°Җм§Җ м„ұмһҘ лҸҷл Ҙмқ„ нҶөн•ҙ м ң2мқҳ лҸ„м•Ҫкё°лҘј л…ёлҰ¬кі мһҲлӢӨ.

мІ« лІҲм§ёлҠ” н•ҙмҷё 진м¶ңмқҙлӢӨ. лҶҚмӢ¬мқҙ 1998л…„ мӢ лқјл©ҙмқ„ л“Өкі мҡ°лҰ¬лӮҳлқј лқјл©ҙ мӢңмһҘмқҳ 6л°°м—җ мқҙлҘҙлҠ” мӨ‘көӯм—җ 진м¶ңн• л•Ңл§Ң н•ҙлҸ„ м„ұкіөмқ„ м җм№ҳлҠ” мӮ¬лһҢмқҖ кұ°мқҳ м—Ҷм—ҲлӢӨ. лқјл©ҙмқҳ мӣҗмЎ°лҠ” мқјліёмқёлҚ°лӢӨк°Җ л§Өмҡҙ л§ӣмқҙ кіјм—° мӨ‘көӯм—җм„ңлҸ„ нҶөн• к№Ң н•ҳлҠ” мҡ°л Ө л•Ңл¬ёмқҙм—ҲлӢӨ. к·ёлҹ¬лӮҳ м§ҖкёҲк№Ңм§Җмқҳ мғҒнҷ©мңјлЎң ліј л•Ң кҝҲмқҙ м•„лӢҢ кІғмңјлЎң нҢҗлӘ…лҗңлӢӨ. 비лЎқ мӢңмһҘм җмң мңЁмқҖ 1% лҜёл§Ңмқҙм§Җл§Ң кі к°Җ м ңн’Ҳ мӢңмһҘ м җмң мңЁ 5%лҘј м°Ём§Җн•ҳл©ҙм„ң мӢ лқјл©ҙмқ„ кі кёүлёҢлһңл“ңлЎң м•Ҳм°©мӢңмј°лӢӨ. кұ°лһҳк°Җ л¶ҲнҲ¬лӘ…н•ң мӨ‘көӯ мӢңмһҘм—җм„ң н• мқём җ мң„мЈјлЎң кіөлһөн•ҳкі лҸ„л§ӨлҠ” нҳ„кёҲ кІ°м ңлҘј мӣҗм№ҷмңјлЎң н•ҳлҠ” м „лһөлҸ„ мң нҡЁн–ҲлӢӨ. м•„м§Ғк№Ңм§ҖлҠ” мӨ‘көӯ лІ•мқёл“Өмқҙ м ҒмһҗлҘј лӮҙкі мһҲм§Җл§Ң мҳ¬н•ҙл¶Җн„°лҠ” 40% мқҙмғҒмқҳ л§Өм¶ңм•Ў мҰқк°ҖлҘј л°”нғ•мңјлЎң нқ‘мһҗ м „нҷҳн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. 비лӢЁ мӨ‘көӯлҝҗ м•„лӢҲлқј м•„мӢңм•„ к°Ғ м§Җм—ӯм—җм„ңлҸ„ мӢ лқјл©ҙ, мғҲмҡ°к№Ўмқ„ мүҪкІҢ л§ҢлӮ мҲҳ мһҲлӢӨ.

л‘җ лІҲм§ё м„ұмһҘ лҸҷл ҘмқҖ мў…н•©мӢқн’ҲнҡҢмӮ¬лЎңмқҳ лҸ„м•ҪмқҙлӢӨ. лҶҚмӢ¬мқҖ лқјл©ҙ, мҠӨлӮө нҡҢмӮ¬мқҳ мқҙлҜём§Җк°Җ л§Өмҡ° к°•н–ҲлӢӨ. мӢӨм ң м•„м§Ғк№Ңм§ҖлҸ„ лҢҖл¶Җ분мқҳ л§Өм¶ңмқҙ лқјл©ҙ(л§Өм¶ң비мӨ‘ 65%)кіј мҠӨлӮө(л§Өм¶ң비мӨ‘ 14%)м—җм„ң лӮҳмҳӨлҠ” кІғмқҖ мӮ¬мӢӨмқҙлӢӨ. н•ҳм§Җл§Ң м ңн’Ҳ к°ңл°ңл Ҙкіј мқҙлҜё лӢҰм•„л‘” мң нҶөл§қмқ„ л°”нғ•мңјлЎң кҫёмӨҖнһҲ нғҖ мҳҒм—ӯмңјлЎңмқҳ 진м¶ңмқ„ 추진н•ҳкі мһҲлӢӨ. лҢҖн‘ңм Ғмқё м„ұкіө мјҖмқҙмҠӨлҠ” мӮјлӢӨмҲҳлӢӨ. 1998л…„м—җ м¶ңмӢңлҗң мӮјлӢӨмҲҳлҠ” 2003л…„ кё°мӨҖмңјлЎң мғқмҲҳ мӢңмһҘмқҳ 37%лҘј м°Ём§Җн•ҳлҠ” 1мң„ лёҢлһңл“ңлӢӨ. м—¬кё°м—җ мЈјмҠӨ лёҢлһңл“ңмқё мӣ°м№ҳмҠӨк°Җ к°Җм„ён–ҲлӢӨ. мқҢлЈҢ мӘҪ л§Өм¶ңмқҖ мһ‘л…„ 890м–өмңјлЎң 5.8%м—җ лЁёл¬јл Җм§Җл§Ң м җм°Ё нҷ•лҢҖлҗ кІғмңјлЎң м „л§қлҗңлӢӨ. мқҙ л°–м—җ мһҗнҡҢмӮ¬мқё лҶҚмӢ¬мјҲлЎңк·ёмқҳ мӢңлҰ¬м–ј м ңн’Ҳкіј л„ӨмҠ¬л ҲмҷҖмқҳ кі„м•ҪмңјлЎң к°Җкіөм»Өн”ј м ңн’Ҳмқ„ нҢҗл§ӨлҢҖн–үн•ҳкі мһҲлӢӨ. м—¬лҹ¬ к°Җм§Җ м •нҷ©мңјлЎң ліј л•Ң мў…н•©мӢқн’ҲнҡҢмӮ¬лЎңм„ңмқҳ н–үліҙлҠ” к°ҖмҶҚнҷ” лҗ кІғмңјлЎң нҢҗлӢЁлҗңлӢӨ.

лІ мҠӨнҠё мҠӨнҶЎмқҖ л¬ҙм—Үмқёк°Җ?

мӢ лқјл©ҙ, л„Ҳкө¬лҰ¬, м§ңнҢҢкІҢнӢ°, л¬ҙнҢҢл§Ҳ, м•Ҳм„ұнғ•л©ҙ, мғҲмҡ°к№Ў, м–‘нҢҢл§Ғ, мӮјлӢӨмҲҳ л“ұ лҶҚмӢ¬мқҳ лёҢлһңл“ң л©ҙл©ҙмқ„ ліҙл©ҙ мһ…мқҙ л”ұ лІҢм–ҙм§Ҳ м •лҸ„лЎң нҷ”л Өн•ҳлӢӨ. кіјм—° лІ мҠӨнҠё лёҢлһңл“ң кё°м—…мңјлЎң л¶ҲлҰҙ л§Ң н•ҳлӢӨ. н•ҳм§Җл§Ң лІ мҠӨнҠё лёҢлһңл“ңмқјм§ҖлҠ” лӘ°лқјлҸ„ м§ҖкёҲ мӢңм җм—җм„ң к°Җм№ҳнҲ¬мһҗмһҗк°Җ мўӢм•„н•ҳлҠ” лІ мҠӨнҠё мҠӨнҶЎм—җм„ңлҠ” лӢӨмҶҢ л№—кІЁлӮҳк°Җ мһҲлӢӨ. кё°м—…л¶„н• мқҙ лӘЁл©ҳн…Җмқҙ лҗҳл©ҙм„ң мЈјк°Җк°Җ нҒ¬кІҢ мҳ¬лқјлІ„л ёкё° л•Ңл¬ёмқҙлӢӨ. м„ұмһҘмқҙ лӢҙліҙлҗҳм–ҙ мһҲлӢӨкі лҠ” н•ҳм§Җл§Ң мһ‘л…„ кё°мӨҖ мҲңмқҙмқөмқҳ 14л°°, мһҘл¶Җк°Җмқҳ 2л°°м—җ кұ°лһҳлҗҳкі мһҲлҠ” м җмқҖ м•„л¬ҙлһҳлҸ„ л¶ҖлӢҙмҠӨлҹҪлӢӨ. мҳӣлӮ л¶Җн„° лҶҚмӢ¬ мЈјмӢқмқ„ лҲҲ м—¬кІЁ лҙҗ мҳЁ мӮ¬лһҢмқҙлқјл©ҙ мқҙкІғмқҙ нҳ„мӢӨмқём§Җ мқҳмӢ¬мқҙ лҗ м •лҸ„мқҳ л°ёлҘҳм—җмқҙм…ҳмқҙлӢӨ.

к·ёлҹ¬лӮҳ лҢҖм•Ҳмқҙ мһҲлӢӨ. лҶҚмӢ¬мқҙ л¶„н• лҗҳл©ҙм„ң л§Ңл“Өм–ҙ진 лҶҚмӢ¬нҷҖл”©мҠӨк°Җ к·ёкІғмқҙлӢӨ. лҶҚмӢ¬кіј кі„м—ҙмӮ¬мқё мңЁмҙҢнҷ”н•ҷмқҳ лҢҖмЈјмЈјмқё мӢ м¶ҳнҳё мқјк°Җк°Җ мЈјмӢқ мҠӨмҷ‘мқ„ нҶөн•ҙ л§Ңл“Өм–ҙ진 лҶҚмӢ¬нҷҖл”©мҠӨлҠ” лҶҚмӢ¬, мңЁмҙҢнҷ”н•ҷ, нғңкІҪлҶҚмӮ°, лҶҚмӢ¬кё°нҡҚ л“ұмқ„ кұ°лҠҗлҰ° мҲңмҲҳ м§ҖмЈјнҡҢмӮ¬лӢӨ.

мң„мқҳ н‘ңм—җм„ңлҸ„ ліј мҲҳ мһҲл“Ҝмқҙ лҶҚмӢ¬ліҙлӢӨ лҶҚмӢ¬нҷҖл”©мҠӨк°Җ нӣЁм”¬ мӢј к°’м—җ кұ°лһҳлҗҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқ„ м•Ң мҲҳ мһҲлӢӨ. ліҙнҶө м§ҖмЈјнҡҢмӮ¬лҠ” мҳҒм—…л¶Җл¬ёмқ„ к°Җ진 мһҗнҡҢмӮ¬ліҙлӢӨ н• мқёлҗң к°ҖкІ©м—җ кұ°лһҳлҗҳлҠ” кІғмқҙ нҶөмғҒм ҒмқҙлӢӨ. к·ёл ҮлӢӨл©ҙ лҶҚмӢ¬нҷҖл”©мҠӨк°Җ лҶҚмӢ¬ліҙлӢӨ мқҙ м •лҸ„лЎң м ҖнҸүк°Җлҗ мқҙмң к°Җ мһҲлҠ”м§Җ м•Ңм•„ліҙмһҗ.

ліҙнҶө нҷҖл”©мҠӨлқјкі н•ҳл©ҙ м—¬лҹ¬ 비кҙҖл Ё мӮ¬м—…мқ„ к°Җ진 кё°м—…мқ„ кұ°лҠҗлҰ°лӢӨ. н•ҳм§Җл§Ң лҶҚмӢ¬нҷҖл”©мҠӨмқҳ кө¬мЎ°лҘј ліҙл©ҙ лӢӨлҘё нҷҖл”©мҠӨмҷҖлҠ” лӢӨмҶҢмқҳ м°Ёмқҙк°Җ мһҲлӢӨлҠ” м җмқ„ м•Ң мҲҳ мһҲлӢӨ. лҶҚмӢ¬к°ңл°ңмқ„ м ңмҷён•ҳл©ҙ лҶҚмӢ¬мқ„ мӨ‘мӢ¬мңјлЎң мҲҳм§Ғкі„м—ҙнҷ”лҘј мқҙлЈЁлҠ” нҡҢмӮ¬л“Өмқ„ мһҗнҡҢмӮ¬лЎң к°Җм§Җкі мһҲлӢӨ. мүҪкІҢ м–ҳкё°н•ҳл©ҙ лҶҚмӢ¬мқҖ лқјл©ҙ, мңЁмҙҢнҷ”н•ҷмқҖ лқјл©ҙ лҙүм§Җ, нғңкІҪлҶҚмӮ°мқҖ лқјл©ҙмҠӨн”„лҘј л§Ңл“Өкі лҶҚмӢ¬кё°нҡҚм—җм„ң кҙ‘кі лҘј н•ҳкі лҶҚмӢ¬м—”м§ҖлӢҲм–ҙл§Ғмқҙ лқјл©ҙ м„Ө비лҘј к№ҢлҠ” мӢқмқҙлӢӨ.

мҰү лҶҚмӢ¬нҷҖл”©мҠӨлҘј к°Җм§Җкі мһҲмңјл©ҙ кіЁн”„мһҘ мӮ¬м—…мқ„ н•ҳлҠ” лҶҚмӢ¬к°ңл°ңмқ„ м ңмҷён•ҳкі лҠ” лҶҚмӢ¬м—җм„ң лӮҳмҳ¬ мҲҳ мһҲлҠ” лӘЁл“ мқҙмқөмқ„ м§Җ분мңЁлҢҖлЎң к°Җм§ҖлҠ” м…ҲмқҙлӢӨ. лҶҚмӢ¬мқҙ м„ұмһҘн•ҳкі лҸҲмқ„ мһҳ лІҢм–ҙмӨ„ мҲҳ мһҲлӢӨкі к°Җм •н•ҳл©ҙ лҶҚмӢ¬мқ„ к°Җм§ҖлӮҳ лҶҚмӢ¬нҷҖл”©мҠӨлҘј к°Җм§ҖлӮҳ 비мҠ·н•ң нҡЁкіјлҘј м–»мқ„ мҲҳ мһҲлӢӨ.

лҳҗн•ң лҶҚмӢ¬кё°нҡҚкіј м—”м§ҖлӢҲм–ҙл§ҒмқҖ мӣҗлһҳ л°°лӢ№м„ұн–Ҙмқҙ лҶ’кі лҶҚмӢ¬кіј мңЁмҙҢнҷ”н•ҷ лҳҗн•ң л°°лӢ№мқ„ лҠҳл Өк°Ҳ кі„нҡҚм—җ мһҲм–ҙ лӢЁмҲңн•ң м§Җ분법нҸүк°Җмқҙмқөлҝҗ м•„лӢҲлқј л°°лӢ№мқ„ нҶөн•ң мәҗмү¬н”ҢлЎңмҡ°лҸ„ к°Җм§Ҳ мҲҳ мһҲкІҢ лҗңлӢӨ. мӢӨм ң м§Җл°°кө¬мЎ°лҘј мһ¬м •л№„н•ң мӣҗл…„мқё мһ‘л…„ кё°мӨҖмңјлЎң м•Ҫ 100м–өмӣҗмқҳ л°°лӢ№мҲҳмһ…мқ„ мҳ¬л ёлӢӨ. мһҗмӮ°к°Җм№ҳлҘј лӢӨ л№јкі л°°лӢ№л§Ң н•ҙлҸ„ лҶҚмӢ¬нҷҖл”©мҠӨмқҳ мӢңк°Җмҙқм•ЎмқҖ 15~16л°° м •лҸ„м—җ л¶Ҳкіјн•ҳлӢӨ. лҳҗн•ң лҶҚмӢ¬кіј мңЁмҙҢнҷ”н•ҷмқ„ мӢңк°Җ кё°мӨҖмңјлЎң н•ҳл©ҙ мһҘл¶Җк°ҖліҙлӢӨ лҶ’м•„м§Җкё° л•Ңл¬ём—җ мӢӨм§Ҳ PBRлҸ„ н•ҳлқҪн•ҳкІҢ лҗңлӢӨ.

лҶҚмӢ¬нҷҖл”©мҠӨлҠ” лҶҚмӢ¬мқҳ лёҢлһңл“ңлҘј мўӢм•„н•ҳкі к·ё лҜёлһҳлҘј лҜҝм§Җл§Ң лҶҚмӢ¬мқ„ м§ҖкёҲ к°ҖкІ©м—җ мӮ¬кё°м—җлҠ” л¶ҖлӢҙмҠӨлҹ¬мҡҙ к°Җм№ҳнҲ¬мһҗмһҗм—җкІҢ мўӢмқҖ лҢҖм•Ҳмқҙ лҗ мҲҳ мһҲмқ„ кІғмңјлЎң мғқк°Ғн•ңлӢӨ. л¬јлЎ м§ҖмЈјнҡҢмӮ¬лқјлҠ” нғңмғқм Ғ н•ңкі„ л•Ңл¬ём—җ мӢңмһҘмқҙ мғҲлЎңмҡҙ мӢңк°Ғмқ„ к°Җм§Җкё°к№Ңм§ҖлҠ” мғҒлӢ№н•ң мӢңк°„мқҙ мҶҢмҡ”лҗ мҲҳлҸ„ мһҲлӢӨлҠ” м җмқ„ к°җм•Ҳн•ҙм•ј н•ңлӢӨ.

мөңмӨҖмІ wallstreet@viptooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.