ьѕгВъљ ВЮйВЮёЖ▒░вдг

ВЋёВЮ┤ьѕгВъљ ВаёВ▓┤ News ЖИђВъЁвІѕвІц.

[Good to Great ] Ж│хЖ▓ЕЖ▓йВўЂ, Вё▒Ж│хьЋа Ж░ђвіЦВё▒ВЮђ?

FnCВйћВўцвА▒ВЮў Ж│хЖ▓ЕЖ▓йВўЂ, Вё▒Ж│хьЋа Ж░ђвіЦВё▒ВЮђ?

FnCВйћВўцвА▒ВЌљ вїђьЋю ВІюВъЦВЮў вЃЅвІ┤ьЋю в░ўВЮЉ

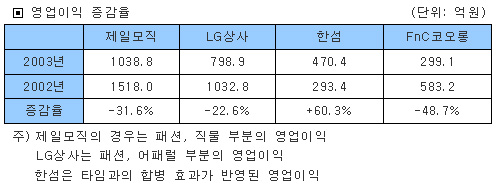

2003вЁё FnCВйћВўцвА▒ВЮђ ВБ╝ 5ВЮ╝ Жи╝вг┤ ВѕўьўюВБ╝вАю ВБ╝вфЕв░ЏВЋўвІц. FnCВйћВўцвА▒ВЮ┤ в│┤ВюаьЋю вИївъювЊювЊцВЮ┤ ВБ╝вАю ВіцьЈгВИа, ВЋёВЏЃвЈёВќ┤ Ж┤ђваеВЮ┤ЖИ░ вЋївгИВЌљ ВБ╝ 5ВЮ╝ Жи╝вг┤ВаювАю ВѕўВџћЖ░ђ ьЂгЖ▓ї ВдЮЖ░ђьЋа Ж▓ЃВЮ┤вЮ╝віћ ВаёвДЮВЮ┤ ВДђв░░ВаЂВЮ┤ВЌѕвІц. ьЋўВДђвДї ьџїВѓгВЮў 2003вЁё ВІцВаЂВЮђ 2002вЁёвЈёВЌљ в╣ёьЋ┤ ВўЂВЌЁВЮ┤ВЮхВЮ┤ Ваѕв░ў Ж░ђЖ╣їВЮ┤ Ж░љВєїьЋўЖ│а, ВѕюВЮ┤ВЮхвЈё ьЂгЖ▓ї ВцёВќ┤вЊцвЕ┤Вёю ВБ╝Ж░ђЖ░ђ ьЈГвЮйьќѕвІц. 2003вЁё В┤ѕ вЈЎВѓгВЮў ВБ╝Ж░ђвіћ 1вДї2000ВЏљвїђВўђВДђвДї, 2004вЁё 4ВЏћ ьўёВъг ВБ╝Ж░ђвіћ 7000ВЏљВЮё Ж░ёВІаьъѕ ВДђьѓцЖ│а Въѕвіћ ьўЋьјИВЮ┤вІц. ЖиИЖ░ё ВбЁьЋЕВБ╝Ж░ђВДђВѕўЖ░ђ 40%ВЮ┤ВЃЂ ВЃЂВі╣ьЋю Ж▓ЃВЮё Ж░љВЋѕьЋўвЕ┤ FnC ВБ╝Ж░ђвіћ ВІюВъЦвїђв╣ё 80%Ж░ђвЪЅ ьЋўвЮйьЋю ВЁѕВЮ┤вІц.

ВЮ┤В▓ўвЪ╝ ВађВА░ьЋю ВІцВаЂВЮё ЖИ░вАЮьЋю ВЮ┤Вюавіћ вг┤ВЌЄВЮ╝Ж╣ї? Ж▓йВЪЂВѓгвЮ╝Ж│а ьЋа Вѕў Въѕвіћ ВаюВЮ╝вфеВДЂВЮ┤вѓў LGВЃЂВѓг ьїеВЁўвХђвХёВЌљ в╣ёьЋ┤ВёювЈё ВађВА░ьЋю 2003вЁёВЮў ВўЂВЌЁВІцВаЂВЮђ ВХћВёИВаЂВЮИ Ж▓ЃВЮ╝Ж╣ї, ВЋёвІѕвЕ┤ ВЮ╝ВІюВаЂВЮИ Ж▓ЃВЮ╝Ж╣ї? ьўёВъг ВБ╝Ж░ђВѕўВцђВЮ┤ ВаЋвІ╣ьЋю ЖИ░ВЌЁЖ░ђВ╣ўЖ░ђ в░ўВўЂвљю Ж▓ЃВЮИВДђ ВЋёвІѕвЕ┤ ВЮ╝ВІюВаЂВЮИ ВІцВаЂВЋЁьЎћВЌљ вћ░вЦИ ВўцьЋ┤ВЮИВДђвЦ╝ ВЋїВЋёв│┤вацвЕ┤ ве╝Вађ ВІцВаЂВЮў вѓ┤ВџЕВЮё Вѓ┤ьј┤в│╝ ьЋёВџћЖ░ђ ВъѕвІц.

ЖИ░вїђ ВЮ┤ьЋўВЮў ВађВА░ьЋю ВІцВаЂВЮ┤ 2001вЁё ВЮ┤ьЏё ВхюВЋЁВЮў ВБ╝Ж░ђвАю в░ўВўЂвље

FnCВйћВўцвА▒ВЮў ьўёВъг ВБ╝Ж░ђвіћ 2001вЁё ВцЉв░ў ВЮ┤ьЏё ВхюВађВЮў ВБ╝Ж░ђВЮ┤вІц. ВБ╝Ж░ђьЋўвЮйВЮў Ж░ђВъЦ ьЂ░ ВЏљВЮИВЮђ ВЌГВІю ВІцВаЂ ВЋЁьЎћВЮ┤вІц. вг╝вАа 2003вЁёВЮў вѓ┤Вѕў Ж▓йЖИ░Ж░ђ IMFВЮ┤ьЏё ВхюВЋЁВЮў ВЃЂьЎЕВЮИ Ж▓ЃВЮђ ьІђвд╝ВЌєВДђвДї, вІцвЦИ вїђьўЋ ьїеВЁў ЖИ░ВЌЁвЊцВЌљ в╣ёьЋ┤ВёювЈё ЖиИ Ж░љВєїьЈГВЮ┤ вЇћ ьЂгвІцвіћ ВаљВЮ┤ ВІгВЃЂВ╣ў ВЋівІц.

FnCВйћВўцвА▒ВЮў ВўЂВЌЁВЮ┤ВЮхВЮ┤ Ж░љВєїьЋю Ж░ђВъЦ ьЂ░ ВЏљВЮИВЮђ вѓ┤ВѕўЖ▓йЖИ░ ВЋЁьЎћВЌљ вћ░вЦИ Вєїв╣ёВІгвдг ВюёВХЋВЮ┤вІц.вўљьЋю ЖИЅв│ђьЋўвіћ ьїеВЁўВЌЁЖ│ёВЮў ьіИваївЊюВЌљ ВІюВЮўВаЂВаѕьЋўЖ▓ї вїђВЮЉьЋўВДђ вф╗ьќѕвЇў Ж▓ЃвЈё ВІцВаЂВЋЁьЎћВЮў ВЏљВЮИВю╝вАю Ж╝йВЮё Вѕў ВъѕвІц.

FnCВйћВўцвА▒ВЮў вИївъювЊювіћ ьЂгЖ▓ї ВіцьЈгВИа, В║љВЦгВќ╝, Ж│еьћё вХђвХёВю╝вАю вѓўвЅўВќ┤ВДёвІц. ВіцьЈгВИа вХђвХёВЮђ ВйћВўцвА▒ ВіцьЈгВИа, ВЋАьІ░вИї, вБеВ╣┤Віц вЊ▒ВЮ┤ ВъѕвІц. ВйћВўцвА▒ ВіцьЈгВИавіћ ВЋёВЏЃвЈёВќ┤ вИївъювЊюВЮў 1ВЮИВъљвАюВёю 2003вЁё ВцЉ вДцВХюВЮ┤ 31%вѓў ЖИЅВІаВъЦьќѕвІц. ВЋёВЏЃвЈёВќ┤ вИївъювЊювъђ вЊ▒Вѓ░, В║аьЋЉ вЊ▒ ваѕВађьЎювЈЎВЮё ВдљЖИ░вЕ┤Вёю ьјИьЋўЖ▓ї ВъЁВЮё Вѕў Въѕвіћ ЖИ░віЦВё▒ ВаюьњѕВЮё ВЮ╝В╗Фвіћ вДљВЮ┤вІц. ВйћВўцвА▒ ВіцьЈгВИавіћ ВЃЂвАЮВѕў вфеВќЉВЮў вИївъювЊю вАюЖ│авАю ВюавфЁьЋю ЖхГвѓ┤ вИївъювЊювАюВёю 30вЁёВЮў ВЌГВѓгвЦ╝ Ж░ќЖ│а ВъѕвІц. ВБ╝ 5ВЮ╝ Жи╝вг┤ВаюВЮў в│ИЖ▓Е ВІюьќЅВю╝вАю вЊ▒Вѓ░ в░Ј вѓўвЊцВЮ┤ ВЮИЖхгВЮў ЖИЅВдЮВЌљ вћ░вЦИ ВѕўьўювЦ╝ вѕёвдгЖ│а Въѕвіћ ВЁѕВЮ┤вІц.

ВЮ┤ вЋївгИВЌљ вБеВ╣┤Віц вЊ▒ Ж░ђв░Е вИївъювЊюВЮў ВІцВаЂ ВађВА░(22% Ж░љВєї)ВЌљвЈё вХѕЖхгьЋўЖ│а ВіцьЈгВИа вХђвХёВЮђ вДцВХюВЋАВЮ┤ 14% ВдЮЖ░ђьЋўЖ│а, вДцВХюВ┤ЮВЮ┤ВЮхВЮ┤ 17%ВдЮЖ░ђьЋўвіћ Вё▒ВъЦВёИвЦ╝ ЖИ░вАЮьќѕвІц. ьЋўВДђвДї ВйћВўцвА▒ ВіцьЈгВИаЖ░ђ ВЋёВЏЃвЈёВќ┤ ВІюВъЦВЮў ВЃѕвАюВџ┤ Ж░ЋВъљвАю вќаВўцвЦ┤Ж│а Въѕвіћ вЁИВіцьјўВЮ┤ВіцвДїьЂ╝ ьЈГв░юВаЂВЮИ Вё▒ВъЦВёИвЦ╝ ЖИ░вАЮьЋўВДђ вф╗ьќѕвІцвіћ Ж▓ЃВЮђ ВЋёВЅгВЏђВю╝вАю вѓевіћвІц.

В║љВЦгВќ╝ вХёВЋ╝ вИївъювЊювіћ ьЌцвЊю, 1492вДѕВЮ╝Вдѕ, ьЌевдгВйћьі╝ вЊ▒ВЮ┤ ВъѕвІц. В║љВЦгВќ╝ вХёВЋ╝віћ Ж▓йЖИ░ВЋЁьЎћВЮў ВўЂьќЦВЮё Ж░ђВъЦ ьЂгЖ▓ї в░ЏВЋўвІц. В║љВЦгВќ╝ вХђвХёВЮў вДцВХюВЋАВЮђ 18% Ж░љВєїьќѕЖ│а, вДцВХюВ┤ЮВЮ┤ВЮхВЮђ 24% Ж░љВєїьќѕвІц. ВіцьЈгВИа В║љВЦгВќ╝ вИївъювЊюВЮИ ьЌцвЊюВЮў вДцВХюВЮ┤ 22% Ж░љВєїьќѕЖ│а, ьіИваѕвћћВЁћвёљ В║љВЦгВќ╝ВЮИ ьЌевдгВйћьі╝ВЮђ 10% вДцВХюВЮ┤ Ж░љВєїьќѕЖ│а, ВЮ┤ВДђВ║љВЦгВќ╝ вИївъювЊюВЮИ 1492вДѕВЮ╝Вдѕвіћ Вё▒ВъЦВЮ┤ ВаЋВ▓┤вљўВЌѕвІц.

вг┤ВЌЄв│┤вІц В║љВЦгВќ╝ вХёВЋ╝ВЮў ВІюВъЦ в│ђьЎћВЌљ ьџеЖ│╝ВаЂВю╝вАю вїђВЮЉьЋўВДђ вф╗ьќѕвІц. ьЌцвЊювіћ ЖИЅВё▒ВъЦьЋўвіћ ВіцьЈгВИа ВЮўвЦўВІюВъЦВЮё ВІаЖ░ювЁљ ВіцьЈгВИа В║љВЦгВќ╝ вИївъювЊюВЮИ EXR, ВЌћВДё вЊ▒ВЌљ Ж│аВіцвъђьъѕ вёўЖ▓еВцгвІц. Ж╣е‍ьЋўвЕ┤ВёювЈё ВІгьћїьЋю ВЮ┤в»ИВДђвЦ╝ ВХЕвХёьъѕ Вѓ┤вац ьъѕьіИВЃЂьњѕВЮё вДївЊцВќ┤вѓ╝ Вѕў ВъѕВЌѕВЮїВЌљвЈё ьўёВІцВЌљ ВЋѕВБ╝ьЋўвЕ┤Вёю в│ђьЎћВЌљ ВаЂВаѕьЋўЖ▓ї вїђВЮЉьЋўВДђ вф╗ьЋю вїђЖ░ђвЦ╝ ьєАьєАьъѕ В╣ўвЦИ ВЁѕВЮ┤вІц. ьЌевдгВйћьі╝ вўљьЋю ВаюВЮ╝вфеВДЂВЮў в╣ѕьЈ┤ВЮ┤ ьіИваѕвћћВЁћвёљ В║љВЦгВќ╝ ВІюВъЦВЮё вЈЁВаљьЋўвіћ Ж▓ЃВЮё ЖиИВађ в░ћвЮ╝вДїв│┤Ж│а ВъѕВќ┤ВЋ╝ ьќѕвІц. ЖиИвѓўвДѕ ВюёВЋѕВЮ┤вЮ╝вЕ┤ 1492вДѕВЮ╝ВдѕЖ░ђ ВЮИЖИ░Ж░ђВѕўВЮИ в╣ёВЎђ ВБ╝Вќ╝вдг вЊ▒ВЮё вфевЇИвАю ьЋю ВіцьЃђвДѕВ╝ђьїЁВЮё ВаёЖ░юьЋўвЕ┤Вёю Вё▒ВъЦ Ж░ђвіЦВё▒ВЮё в│┤ВЌгВцђ Ж▓ЃВЮ┤вІц.

Ж│еьћё вХёВЋ╝ вИївъювЊювАювіћ ВъГвІѕьЂ┤вЮ╝Вџ░Віц, ВЌўвАювЊю, ьЌцвЊюЖ│еьћё вЊ▒ВЮ┤ ВъѕвІц. Ж│еьћё вИївъювЊюВЮў вДцВХюВЋАВЮђ 16% Ж░љВєїьќѕЖ│а, вДцВХюВ┤ЮВЮ┤ВЮх вўљьЋю 16% Ж░љВєїьќѕвІц. Ж│еьћё вИївъювЊюВЮў В╣еВ▓┤ВЌљвіћ вИївъювЊюЖ░ёВЮў Ж▓йВЪЂ ВІгьЎћЖ░ђ ьЂ░ ВЏљВЮИВЮ┤ВЌѕвІц. 2002вЁёЖ│╝ 2003вЁёВЮђ ВІаЖию Ж│еьћё вИївъювЊювЊцВЮ┤ вїђЖ▒░ ВХюВІювљўЖ│а вїђЖиювфе вДѕВ╝ђьїЁВЮё ьЋўвЕ┤Вёю В╣ўВЌ┤ьЋю Ж▓йВЪЂВЮ┤ ВДђВєЇвљўВЌѕвІц. Ж▓йЖИ░В╣еВ▓┤ВЮў ВўЂьќЦЖ╣їВДђ Ж▓╣В╣ўвЕ┤Вёю Ж│еьћё вИївъювЊювіћ вДѕВЮ┤вёѕВіц Вё▒ВъЦВЮё ЖИ░вАЮьќѕвІц. вўљ ЖИ░віЦВё▒ ВєїВъгвЦ╝ ВѓгВџЕьЋю Ж│аЖИЅ В║љВЦгВќ╝ ВЮўвЦўвЊцВЮ┤ Ж│еьћё вИївъювЊю ВІюВъЦВЮё ВъаВІЮьЋўвЕ┤Вёю Вё▒ВъЦВЮ┤ вЇћВџ▒ ВаЋВ▓┤вљўвіћ вфеВіхВЮё в│┤ВЌгВцгвІц. ВъГвІѕьЂ┤вЮ╝Вџ░Віц вИївъювЊюВЮў ВЮ┤в»ИВДђ вЁИьЏёьЎћ вўљьЋю вИївъювЊю вДцВХюВЮ┤ 20% Ж░љВєїьЋўвіћвЇ░ ВўЂьќЦВЮё в»ИВ│цвІц. ЖиИвѓўвДѕ ВЋѕВІюьўё вЊ▒ ВєїВєЇ ВёаВѕўВЮў ВёаВаёВю╝вАю ВЮИьЋ┤ ВЌўвАювЊюВЮў вДцВХюВЮ┤ 6% Ж░љВєїьЋўвіћвЇ░ ЖиИВ╣ю Ж▓ЃВЮ┤ ВюёВЋѕЖ▒░вдгВЮ┤вІц.

в│ђьЎћвЦ╝ ьєхьЋ┤ Вё▒ВъЦВЮё ВХћЖхгьЋўвіћ FnCВйћВўцвА▒

2003вЁёвЈё FnCВйћВўцвА▒ВЮў ВІцВаЂВЮђ вХёвфЁ вХђВДёьќѕвІц. ьЋўВДђвДї ВхюЖи╝ ьЋхВІг Ж▓йВЪЂваЦВЮё вЇћВџ▒ Ж░ЋьЎћьЋўвіћ в░ЕьќЦВю╝вАю ЖИ░ВЌЁ В▓┤ВДѕВЮё в│ђьЎћВІюьѓцЖ│а Въѕвіћ Ж▓ЃВЮђ ЖИЇВаЋВаЂВЮИ ВџћВЮИВЮ┤вІц. FnCВйћВўцвА▒ВЮў ьЋхВІг Ж▓йВЪЂваЦВЮ┤ вг┤ВЌЄВЮ┤Ж│а, Вќ┤вќц в░ЕьќЦВЮў в│ђьЎћвЦ╝ ВХћЖхгьЋўЖ│а ВъѕвіћВДђ ВЋїВЋёв│┤Въљ.

1. ьЃЂВЏћьЋю вЮ╝ВЮ┤ВёаВІ▒ віЦваЦЖ│╝ Ваюьњѕ Ж░юв░ю віЦваЦ

ьЋюЖхГВІюВъЦВЮђ ВёИЖ│ёВаЂВЮИ вфЁьњѕ вИївъювЊювЊцВЮ┤ вЊцВќ┤ВЎђВёю ВцёВцёВЮ┤ ВІцьїеьЋўЖ│а вѓўЖ░ђвіћ ВІюВъЦВю╝вАю ВюавфЁьЋўвІц. ьЋюЖхГВЮИвЊцВЮђ ьЋ┤ВЎИ вфЁьњѕВЮё ВёаьўИьЋўвЕ┤ВёювЈё ВДЂВѕўВъЁвљю Ваюьњѕ ЖиИ ВъљВ▓┤в│┤вІцвіћ ВъљВІаВЮў ВиеьќЦВЌљ вДъЖ▓ї 'ьЋюЖхГВаЂВЮИ в│ђьўЋ'ВЮё Ж▒░В╣ю ВаюьњѕвЊцВЮё ВбІВЋёьЋўЖИ░ вЋївгИВЮ┤вІц. FnCВйћВўцвА▒ВЮђ ВЎИЖхГВЌљВёю вЊцВЌгВўе вИївъювЊювЦ╝ 'ьєаВ░ЕьЎћ'ВІюьѓцвіћ вЮ╝ВЮ┤ВёаВІ▒ віЦваЦВЮ┤ вДцВџ░ вЏ░Вќ┤вѓўвІц.

FnCВйћВўцвА▒ВЮў Ж│еьћё ВЮўвЦўВЮИ 'ВъГ вІѕьЂ┤вЮ╝Вџ░Віц'віћ 1000ВќхВЏљ вѓ┤ВЎИВЮў вДцВХюВЮё Вўгвд░вІц. ВЮ┤ Ж░ЎВЮђ вДцВХю Жиювфевіћ в»ИЖхГ в│ИВѓгвЦ╝ ьЈгьЋеьЋ┤ Ваё ВёИЖ│ё 10Ж░юЖхГВЮў вДцВХюВЮё ьЋЕьЋю Ж▓Ѓв│┤вІцвЈё вДјвІц. ВъГ вІѕьЂ┤вЮ╝Вџ░ВіцЖ░ђ FnCВйћВўцвА▒ВЮў Ж┤ђЖ│ёВъљвЊцВЮё ВЌЁВќ┤ВБ╝Ж│а ВІХВЮё ВаЋвЈёВЮ┤вІц. в│┤ьєх вИївъювЊювЦ╝ в╣ївацВЎђВёю ВаюьњѕВЮё ВЃЮВѓ░, ьїљвДцьЋўЖ│а вИївъювЊю вАюВЌ┤ьІ░вЦ╝ ВДђЖИЅьЋўвіћ вЮ╝ВЮ┤ВёаВІ▒ ВѓгВЌЁВЮ┤ вИївъювЊюЖ░ђ ВІюВъЉвљўВЌѕвЇў вфеЖхГв│┤вІц Вё▒Ж│хьЋўЖИ░віћ Ж▒░ВЮў ьъўвЊцвІц. вИївъювЊювіћ ВЮ╝ВбЁВЮў вгИьЎћВЮ┤ЖИ░ вЋївгИВЌљ вфеЖхГВЮў вгИьЎћВЌљ вДъЖ▓ї вИївъювЊю ВаЋВ▓┤Вё▒ВЮ┤ ьўЋВё▒вљўВќ┤ ВъѕЖ│а, вІцвЦИ вѓўвЮ╝ВЌљВёювіћ ЖиИвЪ░ вИївъювЊю ВаЋВ▓┤Вё▒ВЮ┤ 100% Вќ┤ьЋёьЋўЖИ░Ж░ђ ВЅйВДђ ВЋіЖИ░ вЋївгИВЮ┤вІц.

ьЋўВДђвДї FnCВйћВўцвА▒ВЮђ ВъГ вІѕьЂ┤вЮ╝Вџ░ВіцЖ░ђ Ж░ђВДё вИївъювЊювАюВёюВЮў ВъЦВаљЖ│╝ ВаёВёцВаЂВЮИ Ж│еьЇ╝ВЮў ВЮ┤в»ИВДђвЦ╝ Въў ВюхьЋЕВІюВ╝ю ЖхГвѓ┤ ВхюЖ│а ВѕўВцђВЮў вДцВХюВЮё ВъљвъЉьЋўвіћ Ж│еьћё вИївъювЊювАю ьѓцВЏївЃѕвІц. вИївъювЊюВЮў ВаЋВ▓┤Вё▒ВЮё ВъгьЋ┤ВёЮьЋўЖ│а, ЖиИЖ▓ЃВЮё вїђВцЉВЌљЖ▓ї Вќ┤ьЋёьЋўвіћ віЦваЦВЮ┤ в»ИЖхГ в│ИВѓгв│┤вІцвЈё вЏ░Вќ┤вѓгвЇў ВЁѕВЮ┤вІц.

FnCВйћВўцвА▒ВЮђ вЏ░Вќ┤вѓю вЮ╝ВЮ┤ВёаВІ▒ віЦваЦВЮё ВъГ вІѕьЂ┤вЮ╝Вџ░Віц в│ИВѓгвАювХђьё░ ВЮИВаЋ в░ЏВЋё 10вЁё вЈЎВЋѕ ВцЉЖхГ ВаёВЌГВЌљВёю ВъГвІѕьЂ┤вЮ╝Вџ░Віц вИївъювЊю ВѓгВЌЁЖХїВЮё вћ░вѓИ ВЃЂьЃюВЮ┤вІц. в│┤ьєх вІцЖхГВаЂ ВЮўвЦўьџїВѓгвЊцВЮ┤ ВДЂВаЉ ВДёВХюВЮё ВІювЈёьЋўЖ▒░вѓў ьўёВДђ ВЌЁВ▓┤вЊцЖ│╝вЈё вХђвХёВаЂВЮИ Ваюью┤вДїВЮё вД║ВЮё ВаЋвЈёвАю ВцЉЖхГВІюВъЦВЮё ВцЉВџћВІюьЋўЖ│а Въѕвіћ ВЃЂьЎЕВЮё Ж░љВЋѕьЋювІцвЕ┤, FnCВйћВўцвА▒ВЮ┤ вЮ╝ВЮ┤ВёаВІ▒ віЦваЦВЌљ ВъѕВќ┤ Вќ╝вДѕвДїьЂ╝ ВаёьЈГВаЂВЮИ ВІавб░вЦ╝ в░ЏЖ│а ВъѕвіћВДђвЦ╝ ВДљВъЉьЋа Вѕў ВъѕвІц.

ВўцВіцьіИвдгВЋёВЮў 'ьЌцвЊю'вўљьЋю ВЏљвъўвіћ ьЁївІѕВіцвЮ╝В╝ЊЖ│╝ ВіцьѓцВџЕьњѕ ВаёвгИ ьџїВѓгВЮ┤ВДђвДї ьЋюЖхГВЌљВёювіћ FnCВйћВўцвА▒ВЮ┤ ВЮўвЦў ВфйВЌљ ьі╣ьЎћВІюВ╝юВёю ВаюьњѕВЮё ьїћЖ│а ВъѕвІц. ьЋюЖхГВЌљВёю ьЌцвЊюВЮў ВЮ┤в»ИВДђвіћ Ж▓░ЖхГ FnCВйћВўцвА▒ВЮ┤ вЈЁВъљВаЂВю╝вАю вДївЊцВќ┤вѓИ Ж▓ЃВЮ┤вЮ╝Ж│а в│╝ Вѕў ВъѕвІц. вИївъювЊю ВъгьЋ┤ВёЮЖ│╝ вЈЁВъљВаЂВЮИ ВаюьњѕЖ░юв░ю віЦваЦВЮ┤ вДївѓўВёю ьЋюЖхГьўЋ ьЌцвЊю вИївъювЊюЖ░ђ ьЃёВЃЮьЋю Ж▓ЃВЮ┤вІц.

FnCВйћВўцвА▒ВЮђ ВЮ┤в»И вДѕьЂгВаюВЮ┤ВйЦВіц, ьЂгвдгВіцВ░г вЮ╝ьЂгвЦ┤ВЎђ вЊ▒ вБеВЮ┤вићьєх Ж│ёВЌ┤ВЮў вфЁьњѕ вИївъювЊювЊцВЮё вЊцВЌгВЎђВёю ВЃЂвІ╣ьЋю ьўИьЈЅВЮё в░ЏЖ│а ВъѕвІц. ВЮ┤ ВЎИВЌљвЈё 2004вЁёвЈёВЌљ ВЋ╝ВІгВ░еЖ▓ї ВХћВДёьЋўЖ│а Въѕвіћ ВЋёВЏЃвЈёВќ┤ вїђьўЋ вИївъювЊюВЮИ ьїђв▓ёвъювЊюВЮў вЈёВъЁ вўљьЋю вЮ╝ВЮ┤ВёаВІ▒ вИївъювЊю ВаёЖ░ю віЦваЦВЮё вІцВІю ьЋюв▓ѕ в│┤ВЌгВцё Вѕў Въѕвіћ ЖИ░ьџїВЮ┤вІц. ьїђв▓ёвъювЊювіћ вДцВХюВЮ┤ 2ВА░ВЏљвїђВЌљ вІгьЋўвіћ ВёИЖ│ё В┤ѕВЮ╝вЦў ВЋёВЏЃвЈёВќ┤ вИївъювЊюВЮ┤вІц. ьїђв▓ёвъювЊювіћ ЖИѕЖ░ЋВаюьЎћВЌљВёю ВІав░ювЦўвЦ╝ ВцЉВІгВю╝вАю ВѕўВъЁьїљвДцьЋю ВаЂВЮ┤ ВъѕЖ│а, ЖхГвѓ┤ВЌљвЈё ВДЂВаЉ ВДёВХюВЮё ВІювЈёьќѕВю╝вѓў ьЂ░ Вё▒Ж│хВЮё Ж▒░вЉљВДђ вф╗ьќѕвІц.

FnCВйћВўцвА▒ВИАВЮђ ьїђв▓ёвъювЊювЦ╝, ВаіВЮђ ВИх ВЋёВЏЃвЈёВќ┤ ВІюВъЦВЮё вг┤ВёюВџ┤ ЖИ░ВёИвАю ВъаВІЮьЋўЖ│а Въѕвіћ вЁИВіцьјўВЮ┤ВіцВЌљ Ж▓гВцё вїђьЋГвДѕвАю в│┤Ж│а ВъѕвІц. ВъГвІѕьЂ┤вЮ╝Вџ░ВіцВЌљВёю в│┤ВЌгВцгвЇў Вё▒Ж│хВІаьЎћвЦ╝ ьїђв▓ёвъювЊюВЌљВёювЈё ВЮ┤вБЕьЋа Вѕў ВъѕВЮёВДђ ВБ╝вфЕьЋ┤ в│╝ вїђвфЕВЮ┤вІц. ВЮ┤ВЎђ Ж░ЎВЮђ ВЃѕвАюВџ┤ вИївъювЊюВЮў вЈёВъЁВЮђ ьЋ┤ВЎИ ВюавфЁ вИївъювЊюВЮў Вюаьєх, ьњѕВДѕ Ж┤ђвдг вЊ▒ВЮў вЁИьЋўВџ░вЦ╝ в▓цВ╣ўвДѕьѓ╣ьЋа Вѕў Въѕвіћ ВбІВЮђ ЖИ░ьџївЈё вља Вѕў ВъѕвІц.

2. ВаљВ░е Ж░юВёављўвіћ Въгвг┤ЖхгВА░ВЎђ ЖиИвБ╣ вдгВіцьЂг Ж░љВєї

FnCВйћВўцвА▒ВЮў ВБ╝Ж░ђвЦ╝ ВДЊвѕївађвЇў ВБ╝Вџћ ВџћВєї ВцЉ ьЋўвѓўвіћ ВЮўвЦўВЌЁВ▓┤ ВцЉ ВЃЂвїђВаЂВю╝вАю вєњВЮђ вХђВ▒ёв╣ёВюеЖ│╝ ЖиИвБ╣ вдгВіцьЂгВўђвІц. вїђвХђвХёВЮў ВЃЂВъЦ ВЮўвЦўьџївЊц вХђВ▒ёВюеВЮ┤ 200% в»ИвДїВЮИвЇ░ в░ўьЋ┤, FnCВйћВўцвА▒ вХђВ▒ёв╣ёВюеВЮђ 231%ВЌљ вІгьЋювІц. ВЮ┤віћ ВЮўвЦўВЎђ Ж┤ђваеВЌєвіћ Ж│ёВЌ┤ВѓгвЊцВЮў ВДђвХёВЮё в│┤ВюаьЋўвіљвЮ╝ Въљв│ИВЮ┤ вгХВЌг ВъѕЖИ░ вЋївгИВЮ┤вІц. ВйћВўцвА▒ ьїеВЁўВЮђ ВЌ░Ж┤ђ ВѓгВЌЁВ▓┤ВЮ┤ВДђвДї, ВЏћвЊюВЎђВЮ┤вЊювёи, ВйћВўцвА▒вДѕьіИ, ВйћВўцвА▒ Ж▒┤Вёц вЊ▒ВЮђ ьїеВЁўЖ│╝віћ ВЋёвг┤вЪ░ ВІювёѕВДђЖ░ђ в░юьюўвља Вѕў ВЌєвіћ ЖИ░ВЌЁвЊцВЮ┤вІц.

ВхюЖи╝ ВЮ┤ ЖИ░ВЌЁвЊцВЮў ВДђвХёВЮё ВЮ╝вХђ, ьў╣ВЮђ ВаёвХђ вДцЖ░ЂьЋўЖ▓авІцвіћ ьџїВѓгВИАВЮў ЖхгВА░ВА░ВаЋ Ж│ёьџЇВЮ┤ Ж░ђВІюьЎћвљўЖ│а ВъѕвІц. ВўгьЋ┤ 3ВЏћ 24ВЮ╝ YTNВИАВЌљ ВЏћвЊюВЎђВЮ┤вЊювёи ВДђвХё 51%вЦ╝ 51ВќхВЏљВЌљ вДцЖ░ЂьЋю Ж▓ЃВЮё ьЋёвЉљвАю, ьїеВЁўЖ│╝ ВДЂВаЉВаЂВЮИ Ж┤ђваеВЮ┤ ВЌєвіћ ВйћВўцвА▒ вДѕьіИ вЊ▒вЈё вДцЖ░ЂВЮўВДђвЦ╝ в░Юьъї в░ћ ВъѕвІц. ВЮ┤ ВЎИВЌљвЈё Вюаью┤ВъљВѓ░ вДцЖ░Ђ В░еВЏљВЌљВёю 2Ж▒┤ВЮў вХђвЈЎВѓ░ вДцЖ░ЂВю╝вАю В┤Ю 223ВќхВЏљВЮў ьўёЖИѕВЮё ьЎЋв│┤ьЋўЖ│а, ВЮ┤ Ж│╝ВаЋВЌљВёю 24ВќхВЏљВЮў ВЮ┤ВЮхВЮё вЃѕвІц. В░еВъЁ ВА░вІг ЖИѕвдг вўљьЋю 2002вЁёВЮў 9.1%ВЌљВёю 2003вЁёВЌљвіћ 7.4%вАю вѓ«ВиёЖ│а, ВДђЖИЅвљўвіћ ВЮ┤Въљв╣ёВџЕ вўљьЋю 2002вЁё 168ВќхВЏљВЌљВёю 2003вЁё 114ВќхВЏљВю╝вАю 32%Ж░ђвЪЅ Ж░љВєїьќѕвІц. ВйћВўцвА▒ВЃЂВѓгЖ░ђ вХёьЋављўвіћ Ж│╝ВаЋВЌљВёю 2650ВќхВЏљВЌљ вІгьЋўвЇў ЖИ░ВА┤ В▒ёвг┤ВЌљ вїђьЋю ВЌ░вїђВ▒ЁВъёВЮђ ьўёВъг 700ВќхВЏљЖ╣їВДђ Ж░љВєїьЋю ВЃЂьЃюВЮ┤Ж│а, ВЮ┤вДѕВађвЈё 2004вЁё 7ВЏћВЌљ ВЎёВаёьъѕ ВєївЕИвља ВўѕВаЋВЮ┤вІц.

3. Ж│хЖ▓ЕВаЂВЮИ ьѕгВъљЖ░ђ Вё▒Ж│хьЋа Ж▓ЃВЮИЖ░ђ

2003вЁё ВаюьЎўВёЮ ВѓгВъЦВЮ┤ ВиеВъёьЋўвЕ┤ВёювХђьё░ вг┤ВёюВџИ ВаЋвЈёвАю Ж│хЖ▓ЕВаЂВЮИ ьѕгВъљвЦ╝ ВДЉьќЅьЋ┤ВЎћвІц. 2004вЁё вўљьЋю ВўѕВЎИвіћ ВЋёвІѕвІц. ьїђв▓ёвъювЊю, ВўцьЃђв░ћ вЊ▒ ВІаЖию вИївъювЊю вЪ░В╣ГВЮё в╣ёвА»ьЋ┤Вёю 442Ж░юВЮў ВюаьєхвДЮВЮё 2004вЁё вДљЖ╣їВДђ 573Ж░ювАю 30%Ж░ђвЪЅ віўвдгЖ│а, ВъГвІѕьЂ┤вЮ╝Вџ░ВіцвЦ╝ ьЋёвЉљвАю в│ИЖ▓ЕВаЂВЮИ ВцЉЖхГ ВДёВХюВЮё Ж│ёьџЇьЋўвіћ вЊ▒ Ж│хЖ▓ЕВаЂВЮИ Ж▓йВўЂЖ│ёьџЇВЮё ВъАЖ│а ВъѕвІц. Ж▓йВўЂвфЕьЉю вўљьЋю Ж│хЖ▓ЕВаЂВЮ┤вІц. вДцВХюВЋАВЮђ 30% ВдЮЖ░ђьЋю 3192ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 74% ВдЮЖ░ђьЋю 519ВќхВЏљВЮ┤вІц.

2003вЁё ВаюьЎўВёЮ ВѓгВъЦВЮ┤ ВиеВъёьЋўвЕ┤ВёювХђьё░ вг┤ВёюВџИ ВаЋвЈёвАю Ж│хЖ▓ЕВаЂВЮИ ьѕгВъљвЦ╝ ВДЉьќЅьЋ┤ВЎћвІц. 2004вЁё вўљьЋю ВўѕВЎИвіћ ВЋёвІѕвІц. ьїђв▓ёвъювЊю, ВўцьЃђв░ћ вЊ▒ ВІаЖию вИївъювЊю вЪ░В╣ГВЮё в╣ёвА»ьЋ┤Вёю 442Ж░юВЮў ВюаьєхвДЮВЮё 2004вЁё вДљЖ╣їВДђ 573Ж░ювАю 30%Ж░ђвЪЅ віўвдгЖ│а, ВъГвІѕьЂ┤вЮ╝Вџ░ВіцвЦ╝ ьЋёвЉљвАю в│ИЖ▓ЕВаЂВЮИ ВцЉЖхГ ВДёВХюВЮё Ж│ёьџЇьЋўвіћ вЊ▒ Ж│хЖ▓ЕВаЂВЮИ Ж▓йВўЂЖ│ёьџЇВЮё ВъАЖ│а ВъѕвІц. Ж▓йВўЂвфЕьЉю вўљьЋю Ж│хЖ▓ЕВаЂВЮ┤вІц. вДцВХюВЋАВЮђ 30% ВдЮЖ░ђьЋю 3192ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 74% ВдЮЖ░ђьЋю 519ВќхВЏљВЮ┤вІц.

2003вЁёВЮў Ж▓йВџ░ вІцВєї в│┤ВѕўВаЂВЮИ Ж▓йВўЂВЮё ьќѕвІцвЕ┤, ВўЂВЌЁВЮ┤ВЮх Ж░љВєїьЈГВЮё ВЃЂвІ╣ьЈГ ВцёВЮ╝ Вѕў ВъѕВЌѕВЮё Ж▓ЃВЮ┤вІц. ьЋўВДђвДї FnCВйћВўцвА▒віћ Ж▓йЖИ░ВЋЁьЎћВЌљвЈё вХѕЖхгьЋўЖ│а вгИьЎћвДѕВ╝ђьїЁВЮ┤вѓў ВіцьЈгВИа вДѕВ╝ђьїЁ вЊ▒ВЌљ вЊцВќ┤Ж░ђвіћ в╣ёВџЕВЮё 26% віўваИЖ│а, Ж░љЖ░ђВЃЂЖ░Ђв╣ё ВдЮЖ░ђВЌљвЈё вХѕЖхгьЋўЖ│а ВўѕВаЋвїђвАю ERPьѕгВъљвЦ╝ ьќѕвІц. вўљ В╗еВёцьїЁ в╣ёВџЕВю╝вАю 20ВќхВЏљ ВаЋвЈёВЮў ВДђЖИЅВѕўВѕўвБївЦ╝ ВДђЖИЅьќѕЖ│а, ВІаЖиюВЮИваЦВ▒ёВџЕЖ│╝ Вё▒Ж│╝ЖИЅ ВДђЖИЅ вЊ▒ВЌљ вћ░вЦИ ВЮИЖ▒┤в╣ёвЈё 42% ВдЮЖ░ђьќѕвІц. 2003вЁёВЮў вХђВДёВЮ┤ ВаЂЖИ░ВЌљ Ж│╝Ж░љьЋю ьѕгВъљвЦ╝ ьЋўВДђ ВЋіВЋўЖИ░ вЋївгИВЌљ ВЃЮЖИ┤ Ж▓░Ж│╝вЮ╝віћ Ж▓ЃВЮё ВЮИВІЮьЋ┤ВёюВЮ┤вІц.

ВЮ┤ Ж░ЎВЮђ Ж│хЖ▓ЕВаЂВЮИ Ж▓йВўЂВЮђ ВаюьЎўВёЮ ВѓгВъЦВю╝вАювХђьё░ в╣ёвА»вљю Ж▓ЃВю╝вАю в│┤ВЮИвІц. ВаюВѓгВъЦВЮђ 73вЁё ВйћВўцвА▒ВЌљ ВъЁВѓгьЋю ВЮ┤въў ВцёЖ│Д ЖхгВА░ВА░ВаЋЖ│╝ Ж▓йВўЂВДђВЏљВЌЁвг┤вЦ╝ Ж▒░В╣ўвЕ┤Вёю ЖИ░ьџЇ, Ваёвъх ВаёвгИЖ░ђвАю Ж▓йваЦВЮё ВїЊВЋёВЎћвІц. ьі╣ьъѕ IMF ВюёЖИ░ вЋї ЖхгВА░ВА░ВаЋTFьїђВъЦВю╝вАю ВйћВўцвА▒ВЃЂВѓгВЮў ЖхгВА░ВА░ВаЋВЮё Вё▒Ж│хВаЂВю╝вАю ВЮ┤‿┤ ВЮ┤вфЕВЮё ‿ѕвІц. ВаюВѓгВъЦВЮ┤ FnCВйћВўцвА▒ВЌљ в░юьЃЂвљю Ж▓ЃВЮђ ВйћВўцвА▒ВЃЂВѓгВЮў ЖхгВА░ВА░ВаЋВЮё ВЮ┤‿вЕ┤Вёю ьїеВЁўвХђвХёВЮў вгИВаюВаљВЮё Въў ВЋїЖ│а ВъѕВЌѕЖИ░ вЋївгИВю╝вАю ьњђВЮ┤вљювІц.

Ж│хЖ▓Е Ж▓йВўЂВЮ┤ ВІцВаю ВѕФВъљвАю в╣ЏВЮё в░юьЋа вЋїЖ╣їВДђвіћ ВЃЂвІ╣ьЋю ВІюЖ░ёВЮ┤ ВєїВџћвља Ж▓ЃВю╝вАю в│┤ВЮИвІц. вІ╣ВъЦ 1вХёЖИ░ вДцВХюЖ│╝ ВўЂВЌЁВЮ┤ВЮхВЮ┤ ВЃЮЖ░ЂьќѕвЇў Ж▓ЃвДїьЂ╝ вѓўВЎђВБ╝ВДђ ВЋівіћ ВЃЂьЎЕВЮ┤Ж│а, ьЋўв░ўЖИ░ ВцЉ Ж▓йЖИ░ьџїв│хВЮё ЖИ░вїђьЋўВДђвДї в│ИЖ▓ЕВаЂВЮИ вѓ┤ВѕўЖ▓йЖИ░ьџїв│хВЮ┤ ВЮ┤вцёВДѕВДђвіћ ВЅйЖ▓ї ВўѕВИАьЋа Вѕў ВЌєЖИ░ вЋївгИВЮ┤вІц. ЖиИвЪ╝ВЌљвЈё вХѕЖхгьЋўЖ│а, ьЋхВІгВЌГвЪЅВЮИ ьїеВЁўВѓгВЌЁВЌљ Ж▓йВўЂВъљВЏљВЮё ВДЉВцЉьЋўвЕ┤Вёю вИївъювЊюВЎђ ВЮИваЦВЌљ Ж│╝Ж░љьЋю ВёаьѕгВъљвЦ╝ ьЋўвіћ ВъљВёИвДїВЮђ вєњЖ▓ї ьЈЅЖ░ђьЋавДї ьЋўвІц.

FnCВйћВўцвА▒ вДїВЮў В░ев│ёьЎћвљю ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤ ьЋёВџћьЋўвІц

FnCВйћВўцвА▒ВЮђ ьїеВЁўВЮўвЦўВЌЁВ▓┤ ВхюВ┤ѕвАю вДцВЏћ Ж│хВаЋЖ│хВІювЦ╝ ьєхьЋ┤ ВЏћв│ё ВІцВаЂВЮё в░юьЉюьЋўЖ│а ВъѕвІц. вїђвХђвХёВЮў ьїеВЁў ЖИ░ВЌЁвЊцВЮ┤ IRВЌљ ЖиИвдг ВаЂЖи╣ВаЂВЮ┤ВДђ ВЋіВЮђ Ж▓ЃВЮё Ж░љВЋѕьЋювІцвЕ┤ ВаЂЖи╣ВаЂВЮИ IRьЎювЈЎВЮђ ВБ╝Ж░ђьўЋВё▒ВЌљ ВъѕВќ┤ ьћёвдгв»ИВЌёВЮ┤ вљўЖИ░ВЌљ ВХЕвХёьЋўвІц.

ВЋёВЅгВџ┤ ВаљВЮ┤ ВъѕвІцвЕ┤ ВўѕВИАЖ░ђвіЦьЋўвЕ┤ВёювЈё ьЃђВѓгВЎђ В░ев│ёьЎћвљўвіћ ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤ вХђВъгьЋўвІцвіћ ВаљВЮ┤вІц. ВІцВаювАю 2003вЁёВЮў Ж▓йВџ░ 5%ВЮў ВБ╝ВІЮв░░вІ╣Ж│╝ ВБ╝вІ╣ 50ВЏљВЮў ьўёЖИѕв░░вІ╣ВЮ┤ ВЮ┤вцёВАїВДђвДї, ВаёвЁё ВѕўВцђВЮў вєњВЮђ ьўёЖИѕ в░░вІ╣ЖИѕВЮё ЖИ░вїђьќѕвЇў ьѕгВъљВъљвЊцВЮђ ВІцвДЮВЮ┤ В╗ИВЮё Ж▓ЃВЮ┤вІц. ВБ╝ВІЮв░░вІ╣ВЮў Ж▓йВџ░ ьўёЖИѕв░░вІ╣В▓ўвЪ╝ ВБ╝ВБ╝ВЌљЖ▓ї ВІцВаю ьўёЖИѕВЮ┤ вЈїВЋёЖ░ђВДђвЈё ВЋіВю╝вЕ┤Вёю ВёИЖИѕвДї ВДђвХѕвљўвіћ вІеВаљВЮ┤ ВъѕвІц. ьі╣ьъѕ ВІцВаЂВЮ┤ ВЋЁьЎћвљўЖ│а Въѕвіћ ВЃЂьЎЕВЌљВёюВЮў ВБ╝ВІЮв░░вІ╣ВЮђ вг╝вЪЅвХђвІ┤Вю╝вАю ВъЉВџЕьЋўВЌг ВБ╝Ж░ђьЋўвЮйВЮё вЇћВџ▒ вХђВ▒ёВДѕьЋўвіћ Ж▓йьќЦВЮ┤ ьЂгвІц. ьџїВѓгВИАВЌљВёювіћ ВБ╝ВБ╝вЦ╝ ВюёьЋю в░░вацвЮ╝Ж│а ВЃЮЖ░ЂьќѕвЇў ВаЋВ▒ЁВЮ┤ ВўѕВЃЂьќѕвЇў в░ћВЎђ вІцвЦИ Ж▓░Ж│╝вЦ╝ вѓ│ВЮё ВѕўвЈё Въѕвіћ Ж▓ЃВЮ┤вІц. ЖиИвдгЖ│а ВІюВъЦВЌљВёюВЮў ВБ╝ВІЮ ВюавЈЎВё▒ в│┤Ж░Ћ вЊ▒ВЮё ВЮ┤ВюавАю ВБ╝ВІЮв░░вІ╣ВЮё Ж│ёьџЇьќѕвІцвЕ┤, ВБ╝ВІЮВ┤ѕЖ│╝ в░юьќЅЖИѕВЮё ВъгВЏљВю╝вАю ьЋю вг┤ВЃЂВдЮВъљЖ░ђ в░░вІ╣ВЌљ вћ░вЦИ ВёИЖИѕвЈё ВЋёвѓё Вѕў Въѕвіћ вЇћ ьџеЖ│╝ВаЂВЮИ в░Ев▓ЋВЮ┤ВЌѕВЮё Ж▓ЃВЮ┤вІц.

FnCВйћВўцвА▒ВЮђ вїђВБ╝ВБ╝ВЎђ ВъљВѓгВБ╝ ВДђвХёВЮё в║ђ Вюаьєхвг╝вЪЅВЮ┤ 30%ВѕўВцђВЌљ вХѕЖ│╝ьЋю ьўёВъг ВЃЂьЎЕВЌљВёю В░евЊ▒в░░вІ╣ ВаЋВ▒ЁВЮё ВаЂЖи╣ВаЂВю╝вАю Ж▓ђьєаьЋ┤в│┤віћ Ж▓ЃвЈё ВбІВЮђ в░Ев▓ЋВЮ╝ Вѕў ВъѕвІц. вўљьЋю в░░вІ╣Вё▒ьќЦВЮё вІ╣ЖИ░ВѕюВЮ┤ВЮхВЮ┤ ВЋёвІѕвЮ╝ ВўЂВЌЁВЮ┤ВЮхВЮ┤вѓў Ж▓йВЃЂВЮ┤ВЮхВЌљ вДъВХю ьЋёВџћЖ░ђ ВъѕвІц. ьўёВъг 800ВќхВЏљВЮ┤ вёўвіћ Ж▓░ВєљЖИѕВЮё в│┤ВюаьЋўЖ│а ВъѕЖ│а ВЮ┤ВЮхВѕўВцђВю╝вАю в│╝ вЋї ьќЦьЏё ВЋй 4вЁёЖ░ё в▓ЋВЮИВёИЖ░ђ Ж░љвЕ┤вљўвіћ ьџеЖ│╝(240ВќхВЏљ ВѕўВцђВЮў в▓ЋВЮИВёИ вЕ┤Ваю)Ж░ђ ВъѕвІц. ьЋўВДђвДї ьџїЖ│ёЖИ░Вцђ вЋївгИВЌљ ВёювЦўВЃЂВю╝вАювДї в▓ЋВЮИВёИвЦ╝ ВъАВЋёВБ╝Ж▓ї вЈ╝ 2003вЁё Вюаьџев▓ЋВЮИВёИВюеВЮ┤ ВЮ╝в░ў в▓ЋВЮИВёИВюеВЮё ьЏеВћг вЏ░Вќ┤вёўвіћ 42.4%ВЌљ вІгьЋўвіћ Ж▓ЃвЈё ВЮ┤ВЎђ Ж┤ђвае ВъѕвІц.

вћ░вЮ╝Вёю FnCВйћВўцвА▒ВЮђ в│ђвЈЎВё▒ВЮ┤ ьЂгЖ│а, ВІцВаю Ж▓йВўЂВІцВаЂЖ│╝ ьЂ░ ВЃЂЖ┤ђВЮ┤ ВЌєвіћ ьџїЖ│ёВЃЂВЮў ВѕюВЮ┤ВЮхВЮ┤ ВЋёвІѕвЮ╝ в│ђвЈЎВё▒ВЮ┤ ВъЉВю╝вЕ┤Вёю Ж▓йВўЂВІцВаЂЖ│╝ ВЌ░вЈЎвљўвіћ ВўЂВЌЁВЮ┤ВЮхВЮ┤вѓў Ж▓йВЃЂВЮ┤ВЮхВЮё ЖИ░ВцђВю╝вАю в░░вІ╣Вё▒ьќЦВЮё Ж▓░ВаЋьЋювІцвЕ┤ ВўѕВИАЖ░ђвіЦьЋўЖ│а ьѕгВъљВъљвЈё вДїВА▒ьЋавДїьЋю в░░вІ╣ВаЋВ▒ЁВЮ┤ ьЎЋвдйвља Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

Ж╣ђв»╝ЖхГ kim@viptooza.com

FnCВйћВўцвА▒ВЌљ вїђьЋю ВІюВъЦВЮў вЃЅвІ┤ьЋю в░ўВЮЉ

2003вЁё FnCВйћВўцвА▒ВЮђ ВБ╝ 5ВЮ╝ Жи╝вг┤ ВѕўьўюВБ╝вАю ВБ╝вфЕв░ЏВЋўвІц. FnCВйћВўцвА▒ВЮ┤ в│┤ВюаьЋю вИївъювЊювЊцВЮ┤ ВБ╝вАю ВіцьЈгВИа, ВЋёВЏЃвЈёВќ┤ Ж┤ђваеВЮ┤ЖИ░ вЋївгИВЌљ ВБ╝ 5ВЮ╝ Жи╝вг┤ВаювАю ВѕўВџћЖ░ђ ьЂгЖ▓ї ВдЮЖ░ђьЋа Ж▓ЃВЮ┤вЮ╝віћ ВаёвДЮВЮ┤ ВДђв░░ВаЂВЮ┤ВЌѕвІц. ьЋўВДђвДї ьџїВѓгВЮў 2003вЁё ВІцВаЂВЮђ 2002вЁёвЈёВЌљ в╣ёьЋ┤ ВўЂВЌЁВЮ┤ВЮхВЮ┤ Ваѕв░ў Ж░ђЖ╣їВЮ┤ Ж░љВєїьЋўЖ│а, ВѕюВЮ┤ВЮхвЈё ьЂгЖ▓ї ВцёВќ┤вЊцвЕ┤Вёю ВБ╝Ж░ђЖ░ђ ьЈГвЮйьќѕвІц. 2003вЁё В┤ѕ вЈЎВѓгВЮў ВБ╝Ж░ђвіћ 1вДї2000ВЏљвїђВўђВДђвДї, 2004вЁё 4ВЏћ ьўёВъг ВБ╝Ж░ђвіћ 7000ВЏљВЮё Ж░ёВІаьъѕ ВДђьѓцЖ│а Въѕвіћ ьўЋьјИВЮ┤вІц. ЖиИЖ░ё ВбЁьЋЕВБ╝Ж░ђВДђВѕўЖ░ђ 40%ВЮ┤ВЃЂ ВЃЂВі╣ьЋю Ж▓ЃВЮё Ж░љВЋѕьЋўвЕ┤ FnC ВБ╝Ж░ђвіћ ВІюВъЦвїђв╣ё 80%Ж░ђвЪЅ ьЋўвЮйьЋю ВЁѕВЮ┤вІц.

ВЮ┤В▓ўвЪ╝ ВађВА░ьЋю ВІцВаЂВЮё ЖИ░вАЮьЋю ВЮ┤Вюавіћ вг┤ВЌЄВЮ╝Ж╣ї? Ж▓йВЪЂВѓгвЮ╝Ж│а ьЋа Вѕў Въѕвіћ ВаюВЮ╝вфеВДЂВЮ┤вѓў LGВЃЂВѓг ьїеВЁўвХђвХёВЌљ в╣ёьЋ┤ВёювЈё ВађВА░ьЋю 2003вЁёВЮў ВўЂВЌЁВІцВаЂВЮђ ВХћВёИВаЂВЮИ Ж▓ЃВЮ╝Ж╣ї, ВЋёвІѕвЕ┤ ВЮ╝ВІюВаЂВЮИ Ж▓ЃВЮ╝Ж╣ї? ьўёВъг ВБ╝Ж░ђВѕўВцђВЮ┤ ВаЋвІ╣ьЋю ЖИ░ВЌЁЖ░ђВ╣ўЖ░ђ в░ўВўЂвљю Ж▓ЃВЮИВДђ ВЋёвІѕвЕ┤ ВЮ╝ВІюВаЂВЮИ ВІцВаЂВЋЁьЎћВЌљ вћ░вЦИ ВўцьЋ┤ВЮИВДђвЦ╝ ВЋїВЋёв│┤вацвЕ┤ ве╝Вађ ВІцВаЂВЮў вѓ┤ВџЕВЮё Вѓ┤ьј┤в│╝ ьЋёВџћЖ░ђ ВъѕвІц.

ЖИ░вїђ ВЮ┤ьЋўВЮў ВађВА░ьЋю ВІцВаЂВЮ┤ 2001вЁё ВЮ┤ьЏё ВхюВЋЁВЮў ВБ╝Ж░ђвАю в░ўВўЂвље

FnCВйћВўцвА▒ВЮў ьўёВъг ВБ╝Ж░ђвіћ 2001вЁё ВцЉв░ў ВЮ┤ьЏё ВхюВађВЮў ВБ╝Ж░ђВЮ┤вІц. ВБ╝Ж░ђьЋўвЮйВЮў Ж░ђВъЦ ьЂ░ ВЏљВЮИВЮђ ВЌГВІю ВІцВаЂ ВЋЁьЎћВЮ┤вІц. вг╝вАа 2003вЁёВЮў вѓ┤Вѕў Ж▓йЖИ░Ж░ђ IMFВЮ┤ьЏё ВхюВЋЁВЮў ВЃЂьЎЕВЮИ Ж▓ЃВЮђ ьІђвд╝ВЌєВДђвДї, вІцвЦИ вїђьўЋ ьїеВЁў ЖИ░ВЌЁвЊцВЌљ в╣ёьЋ┤ВёювЈё ЖиИ Ж░љВєїьЈГВЮ┤ вЇћ ьЂгвІцвіћ ВаљВЮ┤ ВІгВЃЂВ╣ў ВЋівІц.

FnCВйћВўцвА▒ВЮў ВўЂВЌЁВЮ┤ВЮхВЮ┤ Ж░љВєїьЋю Ж░ђВъЦ ьЂ░ ВЏљВЮИВЮђ вѓ┤ВѕўЖ▓йЖИ░ ВЋЁьЎћВЌљ вћ░вЦИ Вєїв╣ёВІгвдг ВюёВХЋВЮ┤вІц.вўљьЋю ЖИЅв│ђьЋўвіћ ьїеВЁўВЌЁЖ│ёВЮў ьіИваївЊюВЌљ ВІюВЮўВаЂВаѕьЋўЖ▓ї вїђВЮЉьЋўВДђ вф╗ьќѕвЇў Ж▓ЃвЈё ВІцВаЂВЋЁьЎћВЮў ВЏљВЮИВю╝вАю Ж╝йВЮё Вѕў ВъѕвІц.

FnCВйћВўцвА▒ВЮў вИївъювЊювіћ ьЂгЖ▓ї ВіцьЈгВИа, В║љВЦгВќ╝, Ж│еьћё вХђвХёВю╝вАю вѓўвЅўВќ┤ВДёвІц. ВіцьЈгВИа вХђвХёВЮђ ВйћВўцвА▒ ВіцьЈгВИа, ВЋАьІ░вИї, вБеВ╣┤Віц вЊ▒ВЮ┤ ВъѕвІц. ВйћВўцвА▒ ВіцьЈгВИавіћ ВЋёВЏЃвЈёВќ┤ вИївъювЊюВЮў 1ВЮИВъљвАюВёю 2003вЁё ВцЉ вДцВХюВЮ┤ 31%вѓў ЖИЅВІаВъЦьќѕвІц. ВЋёВЏЃвЈёВќ┤ вИївъювЊювъђ вЊ▒Вѓ░, В║аьЋЉ вЊ▒ ваѕВађьЎювЈЎВЮё ВдљЖИ░вЕ┤Вёю ьјИьЋўЖ▓ї ВъЁВЮё Вѕў Въѕвіћ ЖИ░віЦВё▒ ВаюьњѕВЮё ВЮ╝В╗Фвіћ вДљВЮ┤вІц. ВйћВўцвА▒ ВіцьЈгВИавіћ ВЃЂвАЮВѕў вфеВќЉВЮў вИївъювЊю вАюЖ│авАю ВюавфЁьЋю ЖхГвѓ┤ вИївъювЊювАюВёю 30вЁёВЮў ВЌГВѓгвЦ╝ Ж░ќЖ│а ВъѕвІц. ВБ╝ 5ВЮ╝ Жи╝вг┤ВаюВЮў в│ИЖ▓Е ВІюьќЅВю╝вАю вЊ▒Вѓ░ в░Ј вѓўвЊцВЮ┤ ВЮИЖхгВЮў ЖИЅВдЮВЌљ вћ░вЦИ ВѕўьўювЦ╝ вѕёвдгЖ│а Въѕвіћ ВЁѕВЮ┤вІц.

ВЮ┤ вЋївгИВЌљ вБеВ╣┤Віц вЊ▒ Ж░ђв░Е вИївъювЊюВЮў ВІцВаЂ ВађВА░(22% Ж░љВєї)ВЌљвЈё вХѕЖхгьЋўЖ│а ВіцьЈгВИа вХђвХёВЮђ вДцВХюВЋАВЮ┤ 14% ВдЮЖ░ђьЋўЖ│а, вДцВХюВ┤ЮВЮ┤ВЮхВЮ┤ 17%ВдЮЖ░ђьЋўвіћ Вё▒ВъЦВёИвЦ╝ ЖИ░вАЮьќѕвІц. ьЋўВДђвДї ВйћВўцвА▒ ВіцьЈгВИаЖ░ђ ВЋёВЏЃвЈёВќ┤ ВІюВъЦВЮў ВЃѕвАюВџ┤ Ж░ЋВъљвАю вќаВўцвЦ┤Ж│а Въѕвіћ вЁИВіцьјўВЮ┤ВіцвДїьЂ╝ ьЈГв░юВаЂВЮИ Вё▒ВъЦВёИвЦ╝ ЖИ░вАЮьЋўВДђ вф╗ьќѕвІцвіћ Ж▓ЃВЮђ ВЋёВЅгВЏђВю╝вАю вѓевіћвІц.

В║љВЦгВќ╝ вХёВЋ╝ вИївъювЊювіћ ьЌцвЊю, 1492вДѕВЮ╝Вдѕ, ьЌевдгВйћьі╝ вЊ▒ВЮ┤ ВъѕвІц. В║љВЦгВќ╝ вХёВЋ╝віћ Ж▓йЖИ░ВЋЁьЎћВЮў ВўЂьќЦВЮё Ж░ђВъЦ ьЂгЖ▓ї в░ЏВЋўвІц. В║љВЦгВќ╝ вХђвХёВЮў вДцВХюВЋАВЮђ 18% Ж░љВєїьќѕЖ│а, вДцВХюВ┤ЮВЮ┤ВЮхВЮђ 24% Ж░љВєїьќѕвІц. ВіцьЈгВИа В║љВЦгВќ╝ вИївъювЊюВЮИ ьЌцвЊюВЮў вДцВХюВЮ┤ 22% Ж░љВєїьќѕЖ│а, ьіИваѕвћћВЁћвёљ В║љВЦгВќ╝ВЮИ ьЌевдгВйћьі╝ВЮђ 10% вДцВХюВЮ┤ Ж░љВєїьќѕЖ│а, ВЮ┤ВДђВ║љВЦгВќ╝ вИївъювЊюВЮИ 1492вДѕВЮ╝Вдѕвіћ Вё▒ВъЦВЮ┤ ВаЋВ▓┤вљўВЌѕвІц.

вг┤ВЌЄв│┤вІц В║љВЦгВќ╝ вХёВЋ╝ВЮў ВІюВъЦ в│ђьЎћВЌљ ьџеЖ│╝ВаЂВю╝вАю вїђВЮЉьЋўВДђ вф╗ьќѕвІц. ьЌцвЊювіћ ЖИЅВё▒ВъЦьЋўвіћ ВіцьЈгВИа ВЮўвЦўВІюВъЦВЮё ВІаЖ░ювЁљ ВіцьЈгВИа В║љВЦгВќ╝ вИївъювЊюВЮИ EXR, ВЌћВДё вЊ▒ВЌљ Ж│аВіцвъђьъѕ вёўЖ▓еВцгвІц. Ж╣е‍ьЋўвЕ┤ВёювЈё ВІгьћїьЋю ВЮ┤в»ИВДђвЦ╝ ВХЕвХёьъѕ Вѓ┤вац ьъѕьіИВЃЂьњѕВЮё вДївЊцВќ┤вѓ╝ Вѕў ВъѕВЌѕВЮїВЌљвЈё ьўёВІцВЌљ ВЋѕВБ╝ьЋўвЕ┤Вёю в│ђьЎћВЌљ ВаЂВаѕьЋўЖ▓ї вїђВЮЉьЋўВДђ вф╗ьЋю вїђЖ░ђвЦ╝ ьєАьєАьъѕ В╣ўвЦИ ВЁѕВЮ┤вІц. ьЌевдгВйћьі╝ вўљьЋю ВаюВЮ╝вфеВДЂВЮў в╣ѕьЈ┤ВЮ┤ ьіИваѕвћћВЁћвёљ В║љВЦгВќ╝ ВІюВъЦВЮё вЈЁВаљьЋўвіћ Ж▓ЃВЮё ЖиИВађ в░ћвЮ╝вДїв│┤Ж│а ВъѕВќ┤ВЋ╝ ьќѕвІц. ЖиИвѓўвДѕ ВюёВЋѕВЮ┤вЮ╝вЕ┤ 1492вДѕВЮ╝ВдѕЖ░ђ ВЮИЖИ░Ж░ђВѕўВЮИ в╣ёВЎђ ВБ╝Вќ╝вдг вЊ▒ВЮё вфевЇИвАю ьЋю ВіцьЃђвДѕВ╝ђьїЁВЮё ВаёЖ░юьЋўвЕ┤Вёю Вё▒ВъЦ Ж░ђвіЦВё▒ВЮё в│┤ВЌгВцђ Ж▓ЃВЮ┤вІц.

Ж│еьћё вХёВЋ╝ вИївъювЊювАювіћ ВъГвІѕьЂ┤вЮ╝Вџ░Віц, ВЌўвАювЊю, ьЌцвЊюЖ│еьћё вЊ▒ВЮ┤ ВъѕвІц. Ж│еьћё вИївъювЊюВЮў вДцВХюВЋАВЮђ 16% Ж░љВєїьќѕЖ│а, вДцВХюВ┤ЮВЮ┤ВЮх вўљьЋю 16% Ж░љВєїьќѕвІц. Ж│еьћё вИївъювЊюВЮў В╣еВ▓┤ВЌљвіћ вИївъювЊюЖ░ёВЮў Ж▓йВЪЂ ВІгьЎћЖ░ђ ьЂ░ ВЏљВЮИВЮ┤ВЌѕвІц. 2002вЁёЖ│╝ 2003вЁёВЮђ ВІаЖию Ж│еьћё вИївъювЊювЊцВЮ┤ вїђЖ▒░ ВХюВІювљўЖ│а вїђЖиювфе вДѕВ╝ђьїЁВЮё ьЋўвЕ┤Вёю В╣ўВЌ┤ьЋю Ж▓йВЪЂВЮ┤ ВДђВєЇвљўВЌѕвІц. Ж▓йЖИ░В╣еВ▓┤ВЮў ВўЂьќЦЖ╣їВДђ Ж▓╣В╣ўвЕ┤Вёю Ж│еьћё вИївъювЊювіћ вДѕВЮ┤вёѕВіц Вё▒ВъЦВЮё ЖИ░вАЮьќѕвІц. вўљ ЖИ░віЦВё▒ ВєїВъгвЦ╝ ВѓгВџЕьЋю Ж│аЖИЅ В║љВЦгВќ╝ ВЮўвЦўвЊцВЮ┤ Ж│еьћё вИївъювЊю ВІюВъЦВЮё ВъаВІЮьЋўвЕ┤Вёю Вё▒ВъЦВЮ┤ вЇћВџ▒ ВаЋВ▓┤вљўвіћ вфеВіхВЮё в│┤ВЌгВцгвІц. ВъГвІѕьЂ┤вЮ╝Вџ░Віц вИївъювЊюВЮў ВЮ┤в»ИВДђ вЁИьЏёьЎћ вўљьЋю вИївъювЊю вДцВХюВЮ┤ 20% Ж░љВєїьЋўвіћвЇ░ ВўЂьќЦВЮё в»ИВ│цвІц. ЖиИвѓўвДѕ ВЋѕВІюьўё вЊ▒ ВєїВєЇ ВёаВѕўВЮў ВёаВаёВю╝вАю ВЮИьЋ┤ ВЌўвАювЊюВЮў вДцВХюВЮ┤ 6% Ж░љВєїьЋўвіћвЇ░ ЖиИВ╣ю Ж▓ЃВЮ┤ ВюёВЋѕЖ▒░вдгВЮ┤вІц.

в│ђьЎћвЦ╝ ьєхьЋ┤ Вё▒ВъЦВЮё ВХћЖхгьЋўвіћ FnCВйћВўцвА▒

2003вЁёвЈё FnCВйћВўцвА▒ВЮў ВІцВаЂВЮђ вХёвфЁ вХђВДёьќѕвІц. ьЋўВДђвДї ВхюЖи╝ ьЋхВІг Ж▓йВЪЂваЦВЮё вЇћВџ▒ Ж░ЋьЎћьЋўвіћ в░ЕьќЦВю╝вАю ЖИ░ВЌЁ В▓┤ВДѕВЮё в│ђьЎћВІюьѓцЖ│а Въѕвіћ Ж▓ЃВЮђ ЖИЇВаЋВаЂВЮИ ВџћВЮИВЮ┤вІц. FnCВйћВўцвА▒ВЮў ьЋхВІг Ж▓йВЪЂваЦВЮ┤ вг┤ВЌЄВЮ┤Ж│а, Вќ┤вќц в░ЕьќЦВЮў в│ђьЎћвЦ╝ ВХћЖхгьЋўЖ│а ВъѕвіћВДђ ВЋїВЋёв│┤Въљ.

1. ьЃЂВЏћьЋю вЮ╝ВЮ┤ВёаВІ▒ віЦваЦЖ│╝ Ваюьњѕ Ж░юв░ю віЦваЦ

ьЋюЖхГВІюВъЦВЮђ ВёИЖ│ёВаЂВЮИ вфЁьњѕ вИївъювЊювЊцВЮ┤ вЊцВќ┤ВЎђВёю ВцёВцёВЮ┤ ВІцьїеьЋўЖ│а вѓўЖ░ђвіћ ВІюВъЦВю╝вАю ВюавфЁьЋўвІц. ьЋюЖхГВЮИвЊцВЮђ ьЋ┤ВЎИ вфЁьњѕВЮё ВёаьўИьЋўвЕ┤ВёювЈё ВДЂВѕўВъЁвљю Ваюьњѕ ЖиИ ВъљВ▓┤в│┤вІцвіћ ВъљВІаВЮў ВиеьќЦВЌљ вДъЖ▓ї 'ьЋюЖхГВаЂВЮИ в│ђьўЋ'ВЮё Ж▒░В╣ю ВаюьњѕвЊцВЮё ВбІВЋёьЋўЖИ░ вЋївгИВЮ┤вІц. FnCВйћВўцвА▒ВЮђ ВЎИЖхГВЌљВёю вЊцВЌгВўе вИївъювЊювЦ╝ 'ьєаВ░ЕьЎћ'ВІюьѓцвіћ вЮ╝ВЮ┤ВёаВІ▒ віЦваЦВЮ┤ вДцВџ░ вЏ░Вќ┤вѓўвІц.

FnCВйћВўцвА▒ВЮў Ж│еьћё ВЮўвЦўВЮИ 'ВъГ вІѕьЂ┤вЮ╝Вџ░Віц'віћ 1000ВќхВЏљ вѓ┤ВЎИВЮў вДцВХюВЮё Вўгвд░вІц. ВЮ┤ Ж░ЎВЮђ вДцВХю Жиювфевіћ в»ИЖхГ в│ИВѓгвЦ╝ ьЈгьЋеьЋ┤ Ваё ВёИЖ│ё 10Ж░юЖхГВЮў вДцВХюВЮё ьЋЕьЋю Ж▓Ѓв│┤вІцвЈё вДјвІц. ВъГ вІѕьЂ┤вЮ╝Вџ░ВіцЖ░ђ FnCВйћВўцвА▒ВЮў Ж┤ђЖ│ёВъљвЊцВЮё ВЌЁВќ┤ВБ╝Ж│а ВІХВЮё ВаЋвЈёВЮ┤вІц. в│┤ьєх вИївъювЊювЦ╝ в╣ївацВЎђВёю ВаюьњѕВЮё ВЃЮВѓ░, ьїљвДцьЋўЖ│а вИївъювЊю вАюВЌ┤ьІ░вЦ╝ ВДђЖИЅьЋўвіћ вЮ╝ВЮ┤ВёаВІ▒ ВѓгВЌЁВЮ┤ вИївъювЊюЖ░ђ ВІюВъЉвљўВЌѕвЇў вфеЖхГв│┤вІц Вё▒Ж│хьЋўЖИ░віћ Ж▒░ВЮў ьъўвЊцвІц. вИївъювЊювіћ ВЮ╝ВбЁВЮў вгИьЎћВЮ┤ЖИ░ вЋївгИВЌљ вфеЖхГВЮў вгИьЎћВЌљ вДъЖ▓ї вИївъювЊю ВаЋВ▓┤Вё▒ВЮ┤ ьўЋВё▒вљўВќ┤ ВъѕЖ│а, вІцвЦИ вѓўвЮ╝ВЌљВёювіћ ЖиИвЪ░ вИївъювЊю ВаЋВ▓┤Вё▒ВЮ┤ 100% Вќ┤ьЋёьЋўЖИ░Ж░ђ ВЅйВДђ ВЋіЖИ░ вЋївгИВЮ┤вІц.

ьЋўВДђвДї FnCВйћВўцвА▒ВЮђ ВъГ вІѕьЂ┤вЮ╝Вџ░ВіцЖ░ђ Ж░ђВДё вИївъювЊювАюВёюВЮў ВъЦВаљЖ│╝ ВаёВёцВаЂВЮИ Ж│еьЇ╝ВЮў ВЮ┤в»ИВДђвЦ╝ Въў ВюхьЋЕВІюВ╝ю ЖхГвѓ┤ ВхюЖ│а ВѕўВцђВЮў вДцВХюВЮё ВъљвъЉьЋўвіћ Ж│еьћё вИївъювЊювАю ьѓцВЏївЃѕвІц. вИївъювЊюВЮў ВаЋВ▓┤Вё▒ВЮё ВъгьЋ┤ВёЮьЋўЖ│а, ЖиИЖ▓ЃВЮё вїђВцЉВЌљЖ▓ї Вќ┤ьЋёьЋўвіћ віЦваЦВЮ┤ в»ИЖхГ в│ИВѓгв│┤вІцвЈё вЏ░Вќ┤вѓгвЇў ВЁѕВЮ┤вІц.

FnCВйћВўцвА▒ВЮђ вЏ░Вќ┤вѓю вЮ╝ВЮ┤ВёаВІ▒ віЦваЦВЮё ВъГ вІѕьЂ┤вЮ╝Вџ░Віц в│ИВѓгвАювХђьё░ ВЮИВаЋ в░ЏВЋё 10вЁё вЈЎВЋѕ ВцЉЖхГ ВаёВЌГВЌљВёю ВъГвІѕьЂ┤вЮ╝Вџ░Віц вИївъювЊю ВѓгВЌЁЖХїВЮё вћ░вѓИ ВЃЂьЃюВЮ┤вІц. в│┤ьєх вІцЖхГВаЂ ВЮўвЦўьџїВѓгвЊцВЮ┤ ВДЂВаЉ ВДёВХюВЮё ВІювЈёьЋўЖ▒░вѓў ьўёВДђ ВЌЁВ▓┤вЊцЖ│╝вЈё вХђвХёВаЂВЮИ Ваюью┤вДїВЮё вД║ВЮё ВаЋвЈёвАю ВцЉЖхГВІюВъЦВЮё ВцЉВџћВІюьЋўЖ│а Въѕвіћ ВЃЂьЎЕВЮё Ж░љВЋѕьЋювІцвЕ┤, FnCВйћВўцвА▒ВЮ┤ вЮ╝ВЮ┤ВёаВІ▒ віЦваЦВЌљ ВъѕВќ┤ Вќ╝вДѕвДїьЂ╝ ВаёьЈГВаЂВЮИ ВІавб░вЦ╝ в░ЏЖ│а ВъѕвіћВДђвЦ╝ ВДљВъЉьЋа Вѕў ВъѕвІц.

ВўцВіцьіИвдгВЋёВЮў 'ьЌцвЊю'вўљьЋю ВЏљвъўвіћ ьЁївІѕВіцвЮ╝В╝ЊЖ│╝ ВіцьѓцВџЕьњѕ ВаёвгИ ьџїВѓгВЮ┤ВДђвДї ьЋюЖхГВЌљВёювіћ FnCВйћВўцвА▒ВЮ┤ ВЮўвЦў ВфйВЌљ ьі╣ьЎћВІюВ╝юВёю ВаюьњѕВЮё ьїћЖ│а ВъѕвІц. ьЋюЖхГВЌљВёю ьЌцвЊюВЮў ВЮ┤в»ИВДђвіћ Ж▓░ЖхГ FnCВйћВўцвА▒ВЮ┤ вЈЁВъљВаЂВю╝вАю вДївЊцВќ┤вѓИ Ж▓ЃВЮ┤вЮ╝Ж│а в│╝ Вѕў ВъѕвІц. вИївъювЊю ВъгьЋ┤ВёЮЖ│╝ вЈЁВъљВаЂВЮИ ВаюьњѕЖ░юв░ю віЦваЦВЮ┤ вДївѓўВёю ьЋюЖхГьўЋ ьЌцвЊю вИївъювЊюЖ░ђ ьЃёВЃЮьЋю Ж▓ЃВЮ┤вІц.

FnCВйћВўцвА▒ВЮђ ВЮ┤в»И вДѕьЂгВаюВЮ┤ВйЦВіц, ьЂгвдгВіцВ░г вЮ╝ьЂгвЦ┤ВЎђ вЊ▒ вБеВЮ┤вићьєх Ж│ёВЌ┤ВЮў вфЁьњѕ вИївъювЊювЊцВЮё вЊцВЌгВЎђВёю ВЃЂвІ╣ьЋю ьўИьЈЅВЮё в░ЏЖ│а ВъѕвІц. ВЮ┤ ВЎИВЌљвЈё 2004вЁёвЈёВЌљ ВЋ╝ВІгВ░еЖ▓ї ВХћВДёьЋўЖ│а Въѕвіћ ВЋёВЏЃвЈёВќ┤ вїђьўЋ вИївъювЊюВЮИ ьїђв▓ёвъювЊюВЮў вЈёВъЁ вўљьЋю вЮ╝ВЮ┤ВёаВІ▒ вИївъювЊю ВаёЖ░ю віЦваЦВЮё вІцВІю ьЋюв▓ѕ в│┤ВЌгВцё Вѕў Въѕвіћ ЖИ░ьџїВЮ┤вІц. ьїђв▓ёвъювЊювіћ вДцВХюВЮ┤ 2ВА░ВЏљвїђВЌљ вІгьЋўвіћ ВёИЖ│ё В┤ѕВЮ╝вЦў ВЋёВЏЃвЈёВќ┤ вИївъювЊюВЮ┤вІц. ьїђв▓ёвъювЊювіћ ЖИѕЖ░ЋВаюьЎћВЌљВёю ВІав░ювЦўвЦ╝ ВцЉВІгВю╝вАю ВѕўВъЁьїљвДцьЋю ВаЂВЮ┤ ВъѕЖ│а, ЖхГвѓ┤ВЌљвЈё ВДЂВаЉ ВДёВХюВЮё ВІювЈёьќѕВю╝вѓў ьЂ░ Вё▒Ж│хВЮё Ж▒░вЉљВДђ вф╗ьќѕвІц.

FnCВйћВўцвА▒ВИАВЮђ ьїђв▓ёвъювЊювЦ╝, ВаіВЮђ ВИх ВЋёВЏЃвЈёВќ┤ ВІюВъЦВЮё вг┤ВёюВџ┤ ЖИ░ВёИвАю ВъаВІЮьЋўЖ│а Въѕвіћ вЁИВіцьјўВЮ┤ВіцВЌљ Ж▓гВцё вїђьЋГвДѕвАю в│┤Ж│а ВъѕвІц. ВъГвІѕьЂ┤вЮ╝Вџ░ВіцВЌљВёю в│┤ВЌгВцгвЇў Вё▒Ж│хВІаьЎћвЦ╝ ьїђв▓ёвъювЊюВЌљВёювЈё ВЮ┤вБЕьЋа Вѕў ВъѕВЮёВДђ ВБ╝вфЕьЋ┤ в│╝ вїђвфЕВЮ┤вІц. ВЮ┤ВЎђ Ж░ЎВЮђ ВЃѕвАюВџ┤ вИївъювЊюВЮў вЈёВъЁВЮђ ьЋ┤ВЎИ ВюавфЁ вИївъювЊюВЮў Вюаьєх, ьњѕВДѕ Ж┤ђвдг вЊ▒ВЮў вЁИьЋўВџ░вЦ╝ в▓цВ╣ўвДѕьѓ╣ьЋа Вѕў Въѕвіћ ВбІВЮђ ЖИ░ьџївЈё вља Вѕў ВъѕвІц.

2. ВаљВ░е Ж░юВёављўвіћ Въгвг┤ЖхгВА░ВЎђ ЖиИвБ╣ вдгВіцьЂг Ж░љВєї

FnCВйћВўцвА▒ВЮў ВБ╝Ж░ђвЦ╝ ВДЊвѕївађвЇў ВБ╝Вџћ ВџћВєї ВцЉ ьЋўвѓўвіћ ВЮўвЦўВЌЁВ▓┤ ВцЉ ВЃЂвїђВаЂВю╝вАю вєњВЮђ вХђВ▒ёв╣ёВюеЖ│╝ ЖиИвБ╣ вдгВіцьЂгВўђвІц. вїђвХђвХёВЮў ВЃЂВъЦ ВЮўвЦўьџївЊц вХђВ▒ёВюеВЮ┤ 200% в»ИвДїВЮИвЇ░ в░ўьЋ┤, FnCВйћВўцвА▒ вХђВ▒ёв╣ёВюеВЮђ 231%ВЌљ вІгьЋювІц. ВЮ┤віћ ВЮўвЦўВЎђ Ж┤ђваеВЌєвіћ Ж│ёВЌ┤ВѓгвЊцВЮў ВДђвХёВЮё в│┤ВюаьЋўвіљвЮ╝ Въљв│ИВЮ┤ вгХВЌг ВъѕЖИ░ вЋївгИВЮ┤вІц. ВйћВўцвА▒ ьїеВЁўВЮђ ВЌ░Ж┤ђ ВѓгВЌЁВ▓┤ВЮ┤ВДђвДї, ВЏћвЊюВЎђВЮ┤вЊювёи, ВйћВўцвА▒вДѕьіИ, ВйћВўцвА▒ Ж▒┤Вёц вЊ▒ВЮђ ьїеВЁўЖ│╝віћ ВЋёвг┤вЪ░ ВІювёѕВДђЖ░ђ в░юьюўвља Вѕў ВЌєвіћ ЖИ░ВЌЁвЊцВЮ┤вІц.

ВхюЖи╝ ВЮ┤ ЖИ░ВЌЁвЊцВЮў ВДђвХёВЮё ВЮ╝вХђ, ьў╣ВЮђ ВаёвХђ вДцЖ░ЂьЋўЖ▓авІцвіћ ьџїВѓгВИАВЮў ЖхгВА░ВА░ВаЋ Ж│ёьџЇВЮ┤ Ж░ђВІюьЎћвљўЖ│а ВъѕвІц. ВўгьЋ┤ 3ВЏћ 24ВЮ╝ YTNВИАВЌљ ВЏћвЊюВЎђВЮ┤вЊювёи ВДђвХё 51%вЦ╝ 51ВќхВЏљВЌљ вДцЖ░ЂьЋю Ж▓ЃВЮё ьЋёвЉљвАю, ьїеВЁўЖ│╝ ВДЂВаЉВаЂВЮИ Ж┤ђваеВЮ┤ ВЌєвіћ ВйћВўцвА▒ вДѕьіИ вЊ▒вЈё вДцЖ░ЂВЮўВДђвЦ╝ в░Юьъї в░ћ ВъѕвІц. ВЮ┤ ВЎИВЌљвЈё Вюаью┤ВъљВѓ░ вДцЖ░Ђ В░еВЏљВЌљВёю 2Ж▒┤ВЮў вХђвЈЎВѓ░ вДцЖ░ЂВю╝вАю В┤Ю 223ВќхВЏљВЮў ьўёЖИѕВЮё ьЎЋв│┤ьЋўЖ│а, ВЮ┤ Ж│╝ВаЋВЌљВёю 24ВќхВЏљВЮў ВЮ┤ВЮхВЮё вЃѕвІц. В░еВъЁ ВА░вІг ЖИѕвдг вўљьЋю 2002вЁёВЮў 9.1%ВЌљВёю 2003вЁёВЌљвіћ 7.4%вАю вѓ«ВиёЖ│а, ВДђЖИЅвљўвіћ ВЮ┤Въљв╣ёВџЕ вўљьЋю 2002вЁё 168ВќхВЏљВЌљВёю 2003вЁё 114ВќхВЏљВю╝вАю 32%Ж░ђвЪЅ Ж░љВєїьќѕвІц. ВйћВўцвА▒ВЃЂВѓгЖ░ђ вХёьЋављўвіћ Ж│╝ВаЋВЌљВёю 2650ВќхВЏљВЌљ вІгьЋўвЇў ЖИ░ВА┤ В▒ёвг┤ВЌљ вїђьЋю ВЌ░вїђВ▒ЁВъёВЮђ ьўёВъг 700ВќхВЏљЖ╣їВДђ Ж░љВєїьЋю ВЃЂьЃюВЮ┤Ж│а, ВЮ┤вДѕВађвЈё 2004вЁё 7ВЏћВЌљ ВЎёВаёьъѕ ВєївЕИвља ВўѕВаЋВЮ┤вІц.

3. Ж│хЖ▓ЕВаЂВЮИ ьѕгВъљЖ░ђ Вё▒Ж│хьЋа Ж▓ЃВЮИЖ░ђ

2003вЁё ВаюьЎўВёЮ ВѓгВъЦВЮ┤ ВиеВъёьЋўвЕ┤ВёювХђьё░ вг┤ВёюВџИ ВаЋвЈёвАю Ж│хЖ▓ЕВаЂВЮИ ьѕгВъљвЦ╝ ВДЉьќЅьЋ┤ВЎћвІц. 2004вЁё вўљьЋю ВўѕВЎИвіћ ВЋёвІѕвІц. ьїђв▓ёвъювЊю, ВўцьЃђв░ћ вЊ▒ ВІаЖию вИївъювЊю вЪ░В╣ГВЮё в╣ёвА»ьЋ┤Вёю 442Ж░юВЮў ВюаьєхвДЮВЮё 2004вЁё вДљЖ╣їВДђ 573Ж░ювАю 30%Ж░ђвЪЅ віўвдгЖ│а, ВъГвІѕьЂ┤вЮ╝Вџ░ВіцвЦ╝ ьЋёвЉљвАю в│ИЖ▓ЕВаЂВЮИ ВцЉЖхГ ВДёВХюВЮё Ж│ёьџЇьЋўвіћ вЊ▒ Ж│хЖ▓ЕВаЂВЮИ Ж▓йВўЂЖ│ёьџЇВЮё ВъАЖ│а ВъѕвІц. Ж▓йВўЂвфЕьЉю вўљьЋю Ж│хЖ▓ЕВаЂВЮ┤вІц. вДцВХюВЋАВЮђ 30% ВдЮЖ░ђьЋю 3192ВќхВЏљ, ВўЂВЌЁВЮ┤ВЮхВЮђ 74% ВдЮЖ░ђьЋю 519ВќхВЏљВЮ┤вІц. 2003вЁёВЮў Ж▓йВџ░ вІцВєї в│┤ВѕўВаЂВЮИ Ж▓йВўЂВЮё ьќѕвІцвЕ┤, ВўЂВЌЁВЮ┤ВЮх Ж░љВєїьЈГВЮё ВЃЂвІ╣ьЈГ ВцёВЮ╝ Вѕў ВъѕВЌѕВЮё Ж▓ЃВЮ┤вІц. ьЋўВДђвДї FnCВйћВўцвА▒віћ Ж▓йЖИ░ВЋЁьЎћВЌљвЈё вХѕЖхгьЋўЖ│а вгИьЎћвДѕВ╝ђьїЁВЮ┤вѓў ВіцьЈгВИа вДѕВ╝ђьїЁ вЊ▒ВЌљ вЊцВќ┤Ж░ђвіћ в╣ёВџЕВЮё 26% віўваИЖ│а, Ж░љЖ░ђВЃЂЖ░Ђв╣ё ВдЮЖ░ђВЌљвЈё вХѕЖхгьЋўЖ│а ВўѕВаЋвїђвАю ERPьѕгВъљвЦ╝ ьќѕвІц. вўљ В╗еВёцьїЁ в╣ёВџЕВю╝вАю 20ВќхВЏљ ВаЋвЈёВЮў ВДђЖИЅВѕўВѕўвБївЦ╝ ВДђЖИЅьќѕЖ│а, ВІаЖиюВЮИваЦВ▒ёВџЕЖ│╝ Вё▒Ж│╝ЖИЅ ВДђЖИЅ вЊ▒ВЌљ вћ░вЦИ ВЮИЖ▒┤в╣ёвЈё 42% ВдЮЖ░ђьќѕвІц. 2003вЁёВЮў вХђВДёВЮ┤ ВаЂЖИ░ВЌљ Ж│╝Ж░љьЋю ьѕгВъљвЦ╝ ьЋўВДђ ВЋіВЋўЖИ░ вЋївгИВЌљ ВЃЮЖИ┤ Ж▓░Ж│╝вЮ╝віћ Ж▓ЃВЮё ВЮИВІЮьЋ┤ВёюВЮ┤вІц.

ВЮ┤ Ж░ЎВЮђ Ж│хЖ▓ЕВаЂВЮИ Ж▓йВўЂВЮђ ВаюьЎўВёЮ ВѓгВъЦВю╝вАювХђьё░ в╣ёвА»вљю Ж▓ЃВю╝вАю в│┤ВЮИвІц. ВаюВѓгВъЦВЮђ 73вЁё ВйћВўцвА▒ВЌљ ВъЁВѓгьЋю ВЮ┤въў ВцёЖ│Д ЖхгВА░ВА░ВаЋЖ│╝ Ж▓йВўЂВДђВЏљВЌЁвг┤вЦ╝ Ж▒░В╣ўвЕ┤Вёю ЖИ░ьџЇ, Ваёвъх ВаёвгИЖ░ђвАю Ж▓йваЦВЮё ВїЊВЋёВЎћвІц. ьі╣ьъѕ IMF ВюёЖИ░ вЋї ЖхгВА░ВА░ВаЋTFьїђВъЦВю╝вАю ВйћВўцвА▒ВЃЂВѓгВЮў ЖхгВА░ВА░ВаЋВЮё Вё▒Ж│хВаЂВю╝вАю ВЮ┤‿┤ ВЮ┤вфЕВЮё ‿ѕвІц. ВаюВѓгВъЦВЮ┤ FnCВйћВўцвА▒ВЌљ в░юьЃЂвљю Ж▓ЃВЮђ ВйћВўцвА▒ВЃЂВѓгВЮў ЖхгВА░ВА░ВаЋВЮё ВЮ┤‿вЕ┤Вёю ьїеВЁўвХђвХёВЮў вгИВаюВаљВЮё Въў ВЋїЖ│а ВъѕВЌѕЖИ░ вЋївгИВю╝вАю ьњђВЮ┤вљювІц.

Ж│хЖ▓Е Ж▓йВўЂВЮ┤ ВІцВаю ВѕФВъљвАю в╣ЏВЮё в░юьЋа вЋїЖ╣їВДђвіћ ВЃЂвІ╣ьЋю ВІюЖ░ёВЮ┤ ВєїВџћвља Ж▓ЃВю╝вАю в│┤ВЮИвІц. вІ╣ВъЦ 1вХёЖИ░ вДцВХюЖ│╝ ВўЂВЌЁВЮ┤ВЮхВЮ┤ ВЃЮЖ░ЂьќѕвЇў Ж▓ЃвДїьЂ╝ вѓўВЎђВБ╝ВДђ ВЋівіћ ВЃЂьЎЕВЮ┤Ж│а, ьЋўв░ўЖИ░ ВцЉ Ж▓йЖИ░ьџїв│хВЮё ЖИ░вїђьЋўВДђвДї в│ИЖ▓ЕВаЂВЮИ вѓ┤ВѕўЖ▓йЖИ░ьџїв│хВЮ┤ ВЮ┤вцёВДѕВДђвіћ ВЅйЖ▓ї ВўѕВИАьЋа Вѕў ВЌєЖИ░ вЋївгИВЮ┤вІц. ЖиИвЪ╝ВЌљвЈё вХѕЖхгьЋўЖ│а, ьЋхВІгВЌГвЪЅВЮИ ьїеВЁўВѓгВЌЁВЌљ Ж▓йВўЂВъљВЏљВЮё ВДЉВцЉьЋўвЕ┤Вёю вИївъювЊюВЎђ ВЮИваЦВЌљ Ж│╝Ж░љьЋю ВёаьѕгВъљвЦ╝ ьЋўвіћ ВъљВёИвДїВЮђ вєњЖ▓ї ьЈЅЖ░ђьЋавДї ьЋўвІц.

FnCВйћВўцвА▒ вДїВЮў В░ев│ёьЎћвљю ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤ ьЋёВџћьЋўвІц

FnCВйћВўцвА▒ВЮђ ьїеВЁўВЮўвЦўВЌЁВ▓┤ ВхюВ┤ѕвАю вДцВЏћ Ж│хВаЋЖ│хВІювЦ╝ ьєхьЋ┤ ВЏћв│ё ВІцВаЂВЮё в░юьЉюьЋўЖ│а ВъѕвІц. вїђвХђвХёВЮў ьїеВЁў ЖИ░ВЌЁвЊцВЮ┤ IRВЌљ ЖиИвдг ВаЂЖи╣ВаЂВЮ┤ВДђ ВЋіВЮђ Ж▓ЃВЮё Ж░љВЋѕьЋювІцвЕ┤ ВаЂЖи╣ВаЂВЮИ IRьЎювЈЎВЮђ ВБ╝Ж░ђьўЋВё▒ВЌљ ВъѕВќ┤ ьћёвдгв»ИВЌёВЮ┤ вљўЖИ░ВЌљ ВХЕвХёьЋўвІц.

ВЋёВЅгВџ┤ ВаљВЮ┤ ВъѕвІцвЕ┤ ВўѕВИАЖ░ђвіЦьЋўвЕ┤ВёювЈё ьЃђВѓгВЎђ В░ев│ёьЎћвљўвіћ ВБ╝ВБ╝ВаЋВ▒ЁВЮ┤ вХђВъгьЋўвІцвіћ ВаљВЮ┤вІц. ВІцВаювАю 2003вЁёВЮў Ж▓йВџ░ 5%ВЮў ВБ╝ВІЮв░░вІ╣Ж│╝ ВБ╝вІ╣ 50ВЏљВЮў ьўёЖИѕв░░вІ╣ВЮ┤ ВЮ┤вцёВАїВДђвДї, ВаёвЁё ВѕўВцђВЮў вєњВЮђ ьўёЖИѕ в░░вІ╣ЖИѕВЮё ЖИ░вїђьќѕвЇў ьѕгВъљВъљвЊцВЮђ ВІцвДЮВЮ┤ В╗ИВЮё Ж▓ЃВЮ┤вІц. ВБ╝ВІЮв░░вІ╣ВЮў Ж▓йВџ░ ьўёЖИѕв░░вІ╣В▓ўвЪ╝ ВБ╝ВБ╝ВЌљЖ▓ї ВІцВаю ьўёЖИѕВЮ┤ вЈїВЋёЖ░ђВДђвЈё ВЋіВю╝вЕ┤Вёю ВёИЖИѕвДї ВДђвХѕвљўвіћ вІеВаљВЮ┤ ВъѕвІц. ьі╣ьъѕ ВІцВаЂВЮ┤ ВЋЁьЎћвљўЖ│а Въѕвіћ ВЃЂьЎЕВЌљВёюВЮў ВБ╝ВІЮв░░вІ╣ВЮђ вг╝вЪЅвХђвІ┤Вю╝вАю ВъЉВџЕьЋўВЌг ВБ╝Ж░ђьЋўвЮйВЮё вЇћВџ▒ вХђВ▒ёВДѕьЋўвіћ Ж▓йьќЦВЮ┤ ьЂгвІц. ьџїВѓгВИАВЌљВёювіћ ВБ╝ВБ╝вЦ╝ ВюёьЋю в░░вацвЮ╝Ж│а ВЃЮЖ░ЂьќѕвЇў ВаЋВ▒ЁВЮ┤ ВўѕВЃЂьќѕвЇў в░ћВЎђ вІцвЦИ Ж▓░Ж│╝вЦ╝ вѓ│ВЮё ВѕўвЈё Въѕвіћ Ж▓ЃВЮ┤вІц. ЖиИвдгЖ│а ВІюВъЦВЌљВёюВЮў ВБ╝ВІЮ ВюавЈЎВё▒ в│┤Ж░Ћ вЊ▒ВЮё ВЮ┤ВюавАю ВБ╝ВІЮв░░вІ╣ВЮё Ж│ёьџЇьќѕвІцвЕ┤, ВБ╝ВІЮВ┤ѕЖ│╝ в░юьќЅЖИѕВЮё ВъгВЏљВю╝вАю ьЋю вг┤ВЃЂВдЮВъљЖ░ђ в░░вІ╣ВЌљ вћ░вЦИ ВёИЖИѕвЈё ВЋёвѓё Вѕў Въѕвіћ вЇћ ьџеЖ│╝ВаЂВЮИ в░Ев▓ЋВЮ┤ВЌѕВЮё Ж▓ЃВЮ┤вІц.

FnCВйћВўцвА▒ВЮђ вїђВБ╝ВБ╝ВЎђ ВъљВѓгВБ╝ ВДђвХёВЮё в║ђ Вюаьєхвг╝вЪЅВЮ┤ 30%ВѕўВцђВЌљ вХѕЖ│╝ьЋю ьўёВъг ВЃЂьЎЕВЌљВёю В░евЊ▒в░░вІ╣ ВаЋВ▒ЁВЮё ВаЂЖи╣ВаЂВю╝вАю Ж▓ђьєаьЋ┤в│┤віћ Ж▓ЃвЈё ВбІВЮђ в░Ев▓ЋВЮ╝ Вѕў ВъѕвІц. вўљьЋю в░░вІ╣Вё▒ьќЦВЮё вІ╣ЖИ░ВѕюВЮ┤ВЮхВЮ┤ ВЋёвІѕвЮ╝ ВўЂВЌЁВЮ┤ВЮхВЮ┤вѓў Ж▓йВЃЂВЮ┤ВЮхВЌљ вДъВХю ьЋёВџћЖ░ђ ВъѕвІц. ьўёВъг 800ВќхВЏљВЮ┤ вёўвіћ Ж▓░ВєљЖИѕВЮё в│┤ВюаьЋўЖ│а ВъѕЖ│а ВЮ┤ВЮхВѕўВцђВю╝вАю в│╝ вЋї ьќЦьЏё ВЋй 4вЁёЖ░ё в▓ЋВЮИВёИЖ░ђ Ж░љвЕ┤вљўвіћ ьџеЖ│╝(240ВќхВЏљ ВѕўВцђВЮў в▓ЋВЮИВёИ вЕ┤Ваю)Ж░ђ ВъѕвІц. ьЋўВДђвДї ьџїЖ│ёЖИ░Вцђ вЋївгИВЌљ ВёювЦўВЃЂВю╝вАювДї в▓ЋВЮИВёИвЦ╝ ВъАВЋёВБ╝Ж▓ї вЈ╝ 2003вЁё Вюаьџев▓ЋВЮИВёИВюеВЮ┤ ВЮ╝в░ў в▓ЋВЮИВёИВюеВЮё ьЏеВћг вЏ░Вќ┤вёўвіћ 42.4%ВЌљ вІгьЋўвіћ Ж▓ЃвЈё ВЮ┤ВЎђ Ж┤ђвае ВъѕвІц.

вћ░вЮ╝Вёю FnCВйћВўцвА▒ВЮђ в│ђвЈЎВё▒ВЮ┤ ьЂгЖ│а, ВІцВаю Ж▓йВўЂВІцВаЂЖ│╝ ьЂ░ ВЃЂЖ┤ђВЮ┤ ВЌєвіћ ьџїЖ│ёВЃЂВЮў ВѕюВЮ┤ВЮхВЮ┤ ВЋёвІѕвЮ╝ в│ђвЈЎВё▒ВЮ┤ ВъЉВю╝вЕ┤Вёю Ж▓йВўЂВІцВаЂЖ│╝ ВЌ░вЈЎвљўвіћ ВўЂВЌЁВЮ┤ВЮхВЮ┤вѓў Ж▓йВЃЂВЮ┤ВЮхВЮё ЖИ░ВцђВю╝вАю в░░вІ╣Вё▒ьќЦВЮё Ж▓░ВаЋьЋювІцвЕ┤ ВўѕВИАЖ░ђвіЦьЋўЖ│а ьѕгВъљВъљвЈё вДїВА▒ьЋавДїьЋю в░░вІ╣ВаЋВ▒ЁВЮ┤ ьЎЋвдйвља Вѕў ВъѕВЮё Ж▓ЃВЮ┤вІц.

Ж╣ђв»╝ЖхГ kim@viptooza.com

вЇћ ВбІВЮђ ЖИђ ВъЉВё▒ВЌљ ьЂ░ ьъўВЮ┤ вљЕвІѕвІц.