아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] 에코마케팅, +3.2% 상승…증권사 목표가 4만2000원 제시

에코마케팅9,840원, ▲120원, 1.23% 주가가 강세를 보이고 있다. 8일 오전 10시 31분 현재 에코마케팅의 주가는 전일대비 3.2% 상승한 2만9850원이다.

이날 주가 상승은 에코마케팅의 증권사 리포트가 영향을 준 것으로 보인다.

삼성증권은 지난 7일 에코마케팅에 대한 투자의견을 매수, 목표가를 4만2000원으로 제시했다.

삼성증권 최민하 연구원이 작성한 에코마케팅 리포트 주요내용은 아래와 같다.

▶ 광고 및 비디오 커머스 부문 모두 전분기대비 개선된 성과를 달성한 것으로 추정돼 시장 기대치에 부합할 전망

▶ 본사는 수익성이 높은 CPS 광고 모델의 이익 기여 증가. 데일리앤코는 프로모션, 브랜드 확장 전략 등에 따른 클럭의 높은 판매 증가로 늘어난 마케팅 비용 부담 상쇄

▶ 지분 투자 등으로 고객사와 견고한 파트너십 가져가며 동반 성장 모델 강화. 수익 모델 확장, 분기 배당 실시, 경쟁력에 기반한 광고 사업의 높은 성장성과 수익성 지속 예상

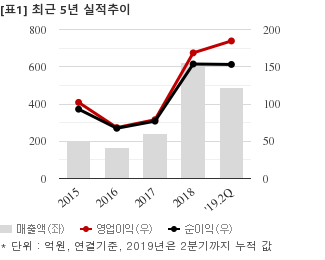

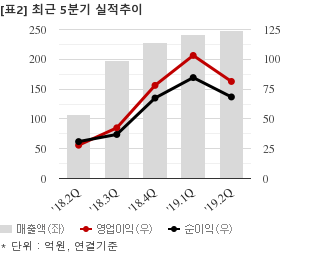

에코마케팅은 올해 2분기 연결기준 매출액이 248억8235만원으로 전년 동기 107억314만원 대비 132.4% 늘었다. 같은기간 영업이익은 81억4115만원으로 전년 동기 27억9208만원 대비 191.5% 늘었다. 지배지분 순이익은 68억4076만원으로 전년 동기 30억9506만원 대비 121% 늘었다.

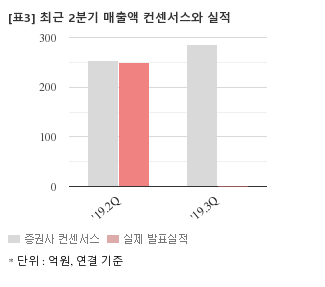

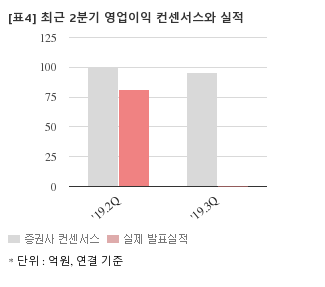

최근 1개월간 증권사가 예상한 에코마케팅의 3분기 연결기준 영업이익 컨센서스는 95억5000만원이다. 같은기간 매출액 컨센서스는 285억5000만원, 지배지분 순이익은 77억원이다.

현재가 2만9850원 기준 주가수익배수(PER)는 18.8배, 주가순자산배수(PBR)는 5.00배, 자기자본이익률(ROE)은 26.6%다.

이날 주가 상승은 에코마케팅의 증권사 리포트가 영향을 준 것으로 보인다.

삼성증권은 지난 7일 에코마케팅에 대한 투자의견을 매수, 목표가를 4만2000원으로 제시했다.

삼성증권 최민하 연구원이 작성한 에코마케팅 리포트 주요내용은 아래와 같다.

▶ 광고 및 비디오 커머스 부문 모두 전분기대비 개선된 성과를 달성한 것으로 추정돼 시장 기대치에 부합할 전망

▶ 본사는 수익성이 높은 CPS 광고 모델의 이익 기여 증가. 데일리앤코는 프로모션, 브랜드 확장 전략 등에 따른 클럭의 높은 판매 증가로 늘어난 마케팅 비용 부담 상쇄

▶ 지분 투자 등으로 고객사와 견고한 파트너십 가져가며 동반 성장 모델 강화. 수익 모델 확장, 분기 배당 실시, 경쟁력에 기반한 광고 사업의 높은 성장성과 수익성 지속 예상

에코마케팅은 올해 2분기 연결기준 매출액이 248억8235만원으로 전년 동기 107억314만원 대비 132.4% 늘었다. 같은기간 영업이익은 81억4115만원으로 전년 동기 27억9208만원 대비 191.5% 늘었다. 지배지분 순이익은 68억4076만원으로 전년 동기 30억9506만원 대비 121% 늘었다.

최근 1개월간 증권사가 예상한 에코마케팅의 3분기 연결기준 영업이익 컨센서스는 95억5000만원이다. 같은기간 매출액 컨센서스는 285억5000만원, 지배지분 순이익은 77억원이다.

현재가 2만9850원 기준 주가수익배수(PER)는 18.8배, 주가순자산배수(PBR)는 5.00배, 자기자본이익률(ROE)은 26.6%다.

더 좋은 글 작성에 큰 힘이 됩니다.