아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] 한국콜마, +4.2% 상승…증권사 목표가 8만4000원 제시

한국콜마65,700원, ▲300원, 0.46% 주가가 강세를 보이고 있다. 12일 오후 2시 현재 한국콜마의 주가는 전일대비 4.22% 상승한 6만6700원이다.

이날 주가 상승은 한국콜마에 대한 목표가 상향이 영향을 준 것으로 보인다.

KB증권은 지난 11일 한국콜마에 대한 투자의견을 매수, 목표가를 8만4000원으로 제시했다. 이번 목표가는 이전에 제시한 목표가 8만원 대비 5% 상향했다.

KB증권 박신애 연구원이 작성한 한국콜마 리포트 주요내용은 아래와 같다.

▶ 실적 안정성과 수익성이 다시금 돋보일 2019년을 기대

▶ 1) CJ헬스케어, ‘캐시카우’로 재평가

▶ 2) 중국 무석 신공장 모멘텀

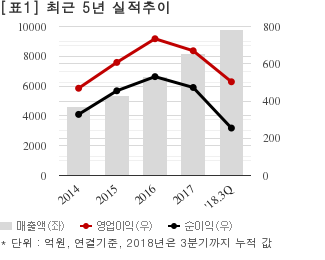

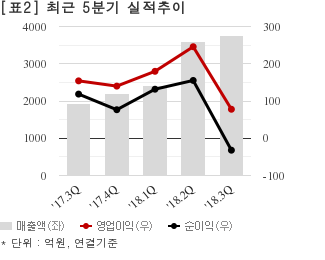

한국콜마는 올해 3분기 연결기준 매출액이 3753억7185만원으로 전년 동기 1942억1787만원 대비 93.2% 늘었다. 같은기간 영업이익은 77억8372만원으로 전년 동기 154억565만원 대비 49.4% 줄었다. 지배지분 순이익은 -32억754만원으로 전년 동기 118억5538만원에서 적자전환했다.

최근 1개월간 증권사가 예상한 한국콜마의 4분기 연결기준 영업이익 컨센서스는 313억7000만원이다. 같은기간 매출액 컨센서스는 4000억9600만원, 지배지분 순이익은 137억2500만원이다.

현재가 6만6700원 기준 주가수익배수(PER)는 44.9배, 주가순자산배수(PBR)는 3.51배, 자기자본이익률(ROE)은 7.8%다.

이날 주가 상승은 한국콜마에 대한 목표가 상향이 영향을 준 것으로 보인다.

KB증권은 지난 11일 한국콜마에 대한 투자의견을 매수, 목표가를 8만4000원으로 제시했다. 이번 목표가는 이전에 제시한 목표가 8만원 대비 5% 상향했다.

KB증권 박신애 연구원이 작성한 한국콜마 리포트 주요내용은 아래와 같다.

▶ 실적 안정성과 수익성이 다시금 돋보일 2019년을 기대

▶ 1) CJ헬스케어, ‘캐시카우’로 재평가

▶ 2) 중국 무석 신공장 모멘텀

한국콜마는 올해 3분기 연결기준 매출액이 3753억7185만원으로 전년 동기 1942억1787만원 대비 93.2% 늘었다. 같은기간 영업이익은 77억8372만원으로 전년 동기 154억565만원 대비 49.4% 줄었다. 지배지분 순이익은 -32억754만원으로 전년 동기 118억5538만원에서 적자전환했다.

최근 1개월간 증권사가 예상한 한국콜마의 4분기 연결기준 영업이익 컨센서스는 313억7000만원이다. 같은기간 매출액 컨센서스는 4000억9600만원, 지배지분 순이익은 137억2500만원이다.

현재가 6만6700원 기준 주가수익배수(PER)는 44.9배, 주가순자산배수(PBR)는 3.51배, 자기자본이익률(ROE)은 7.8%다.

더 좋은 글 작성에 큰 힘이 됩니다.