м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[лҢҖк°Җмқҳ м„ нғқ] лЎңлІ„нҠё нҚјнӮЁмҠӨмқҳ '비нҠём»ҙн“Ён„°'

в–· нҚјнӮЁмҠӨ "мһ¬л¬ҙм ҒмңјлЎң кұҙм „н•ң мҶҢнҳ•мЈјлҘј мӮ¬лқј"

лІ„кұ° мҠӨлӘ°мәЎ нҺҖл“ңмқҳ л§ӨлӢҲм Җ лЎңлІ„нҠё нҚјнӮЁмҠӨлҠ” мҶҢнҳ•мЈј нҲ¬мһҗмқҳ лҢҖк°ҖлЎң мң лӘ…н•ҳлӢӨ. к·ёлҠ” м№ңкө¬л“Өкіј м„ лі„лҗң кі к°қмқ„ мң„н•ң мһ‘мқҖ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј 3500л§Ң лӢ¬лҹ¬мқҳ л®Ө추얼 нҺҖл“ң(мң к°ҖмҰқк¶Ң нҲ¬мһҗ лӘ©м Ғмқҳ нҲ¬мһҗнҡҢмӮ¬)лЎң м„ұмһҘмӢңмј°лӢӨ.

нҚјнӮЁмҠӨлҠ” мӢ л¬ём—җ лӮҳмҳЁ мӢ м Җк°Җ лҰ¬мҠӨнҠём—җм„ң мң л§қкё°м—…мқ„ м°ҫлҠ”лӢӨ. к·ёлҠ” м•…мһ¬лЎң мқён•ҙ нҡҢмӮ¬ мЈјк°Җк°Җ н•ҳлқҪн•ҳлҚ”лқјлҸ„, мһ¬л¬ҙ кұҙм „м„ұмқ„ 충분нһҲ к°–м¶”кі мһҲмңјл©ҙ нҒ° л¬ём ңк°Җ м—ҶлӢӨкі нҢҗлӢЁн•ңлӢӨ. мқҙл“Ө мӨ‘ мһҘл¶Җк°Җм№ҳліҙлӢӨ мӢј к°ҖкІ©м—җ кұ°лһҳлҗҳкі мһҲкұ°лӮҳ, мһҘл¶Җк°Җм№ҳліҙлӢӨ м•Ҫк°„ 비мӢј нҡҢмӮ¬лҘј мЈјлЎң л§Өмһ…н•ңлӢӨ.

нҚјнӮЁмҠӨлҠ” л¶Җмұ„к°Җ м—Ҷкі нҳ„кёҲмқҙ л§ҺмқҖ мҶҢнҳ•нҡҢмӮ¬лҘј м„ нҳён•ңлӢӨ. лҳҗн•ң, к·ёлҠ” мһ¬л¬ҙм Ғ кұҙм „м„ұмқ„ к°–м¶ҳ нҡҢмӮ¬л“ӨмқҖ кё°лҢҖл§ҢнҒј л№ЁлҰ¬ нҡҢліөлҗҳм§Җ м•Ҡм•„лҸ„ мһ¬л¬ҙм•Ҳм „м„ұмқҙ мЈјк°Җ н•ҳлқҪм—җ м•Ҳм „нҢҗмқҙ лҗңлӢӨкі мғқк°Ғн•ңлӢӨ.

в–· 비нҠём»ҙн“Ён„°, нҚјнӮЁмҠӨмқҳ мў…лӘ© м„ м • кё°мӨҖ 'л§ҢмЎұ'

비нҠём»ҙн“Ён„°5,120мӣҗ, в–ј-10мӣҗ, -0.19%лҠ” нҚјнӮЁмҠӨмқҳ мў…лӘ© м„ м • кё°мӨҖмқ„ л§ҢмЎұн•ҳлҠ” көӯлӮҙ мғҒмһҘмӮ¬ мӨ‘ н•ҳлӮҳлӢӨ. м „мқј мӢңк°Җмҙқм•ЎмқҖ 2000м–өмӣҗ лҜёл§Ңмқё 1318м–өмӣҗмңјлЎң мҶҢнҳ•мЈјм—җ н•ҙлӢ№н•ҳкі , мҳ¬н•ҙ 2분기 м—°кІ°кё°мӨҖ л¶Җмұ„비мңЁлҸ„ 30%лЎң нҚјнӮЁмҠӨмқҳ мһ¬л¬ҙкұҙм „м„ұ кё°мӨҖмқё '150% лҜёл§Ң'мқ„ л„үл„үнһҲ нҶөкіјн•ңлӢӨ.

비нҠём»ҙн“Ён„°лҠ” мқҳлЈҢкё°кҙҖм—җм„ң н•„мҡ”лЎң н•ҳлҠ” мқҳлЈҢм •ліҙмӢңмҠӨн…ңмқ„ к°ңл°ңн•ҳлҠ” м—…мІҙлӢӨ. мқҙ мҷё 비нҠёкөҗмңЎм„јн„°лҘј нҶөн•ң ITкөҗмңЎм—…кіј мў…мҶҚкё°м—… 비нҠёмқён…ҢнҒ¬(100%, ліҙмң м§Җ분мңЁ)лҘј нҶөн•ң л¶ҖлҸҷмӮ° мһ„лҢҖм—…лҸ„ н•ҳкі мһҲлӢӨ.

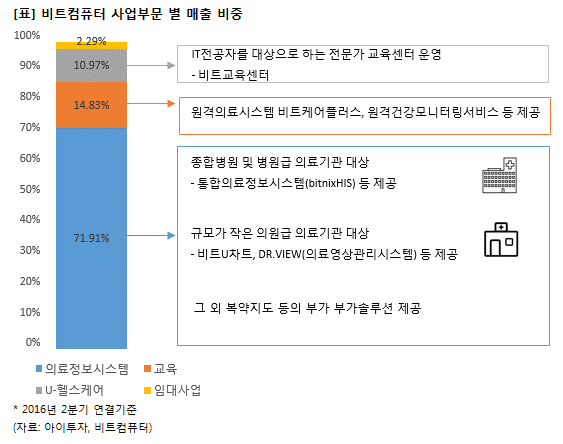

мҳ¬н•ҙ 2분기 비нҠём»ҙн“Ён„°мқҳ мӮ¬м—…л¶Җл¬ё лі„ л§Өм¶ң 비мӨ‘мқ„ ліҙл©ҙ, мқҳлЈҢм •ліҙмӢңмҠӨн…ң мӮ¬м—… л§Өм¶ң비мӨ‘мқҙ 71.91%лЎң к°ҖмһҘ нҒ¬лӢӨ. ITкөҗмңЎмӮ¬м—…мқҳ л§Өм¶ң비мӨ‘мқҙ 14.83%лЎң к·ё л’ӨлҘј мһҮкі мһҲмңјл©°, мң н—¬мҠӨмјҖм–ҙ мӮ¬м—…мқҳ л§Өм¶ң비мӨ‘мқҖ 10.97%лӢӨ.

мЈјл Ҙ мӮ¬м—…мқё мқҳлЈҢм •ліҙмӢңмҠӨн…ң мӮ¬м—…л¶Җл¬ёмқҖ лӢӨмӢң лі‘мӣҗмҶ”лЈЁм…ҳ, мқҳмӣҗмҶ”лЈЁм…ҳ, м•ҪкөӯмҶ”лЈЁм…ҳ м„ё к°Җм§ҖлЎң лӮҳлҲ 진лӢӨ. лЁјм Җ лі‘мӣҗмҶ”лЈЁм…ҳмқҖ к·ңлӘЁк°Җ нҒ° мў…н•©лі‘мӣҗ л“ұмқҳ мқҳлЈҢкё°кҙҖмқ„ лҢҖмғҒмңјлЎң нҢҗл§ӨлҗңлӢӨ. лі‘мӣҗмҶ”лЈЁм…ҳмқҳ мЈјмҡ” н’ҲлӘ©мқҖ лі‘мӣҗ мҡҙмҳҒм—җ н•„мҡ”н•ң кІҪмҳҒм •ліҙмҷҖ 진лЈҢм •ліҙлҘј нҡЁмңЁм ҒмңјлЎң м ңкіөн•ҙмЈјлҠ” 'нҶөн•©мқҳлЈҢм •ліҙмӢңмҠӨн…ң(bitnixHIS)'мңјлЎң, лі‘мӣҗмқҳ мһҗмӮ°кҙҖлҰ¬л¶Җн„° нҷҳмһҗм—җкІҢ мІҳл°©мқ„ м „лӢ¬н•ҳлҠ” кё°лҠҘмқҙ лӘЁл‘җ нҸ¬н•ЁлҗңлӢӨ.

мғҒлҢҖм ҒмңјлЎң к·ңлӘЁк°Җ мһ‘мқҖ мқҳмӣҗкёү мқҳлЈҢкё°кҙҖмқ„ лҢҖмғҒмңјлЎң н•ҳлҠ” мқҳмӣҗмҶ”лЈЁм…ҳлҸ„ мһҲлӢӨ. мқҳмӣҗмҶ”лЈЁм…ҳмқҳ лҢҖн‘ң н’ҲлӘ©мқҖ 비нҠёUм°ЁнҠёлЎң, к°„нҺён•ң 진лЈҢ м ‘мҲҳмҷҖ мҲҳлӮ©л¶Җн„° 진лЈҢмҳҒмғҒ кҙҖлҰ¬к№Ңм§Җ к°ҖлҠҘн•ҳлӢӨ. мқҙ мҷё м•ҪкөӯкІҪмҳҒ м „л¬ё мҶ”лЈЁм…ҳ '비мҰҲнҢң' л“ұлҸ„ нҢҗл§Ө мӨ‘мқҙлӢӨ.

кё°мЎҙ мӮ¬м—…л¶Җл¬ёмқҙ м•Ҳм •м Ғмқё мӢӨм Ғмқ„ м°Ҫм¶ңн•ҳлҠ” мӮ¬м—…мқҙлқјл©ҙ, мң н—¬мҠӨмјҖм–ҙ мӮ¬м—…л¶Җл¬ёмқҖ лҜёлһҳм„ұмһҘлҸҷл Ҙм—җ н•ҙлӢ№н•ңлӢӨ. мң н—¬мҠӨмјҖм–ҙлһҖ мң 비мҝјмҠӨ(Ubiquitous)мҷҖ кұҙк°•(Health)мҷҖ ліҙкұҙмқҳлЈҢ(Health care)лҘј н•©м№ң лӢЁм–ҙлЎң мң 비мҝјн„°мҠӨ IT кё°мҲ мқ„ нҷңмҡ©н•ҙ м–ём ң, м–ҙл””м„ңлӮҳ м•Ҳм „н•ҳкі мһҗмң лЎӯкІҢ мқҙмҡ©н• мҲҳ мһҲлҠ” ліҙкұҙмқҳлЈҢ м„ң비мҠӨ(мҳҲл°©, 진лӢЁ, м№ҳлЈҢ, мӮ¬нӣ„кҙҖлҰ¬) л°Ҹ кұҙк°•кҙҖлҰ¬ м„ң비мҠӨлҘј мқҳлҜён•ңлӢӨ.

비нҠём»ҙн“Ён„°лҠ” 2000л…„лҸ„л¶Җн„° мң н—¬мҠӨмјҖм–ҙкіј кҙҖл Ён•ң м—°кө¬к°ңл°ңкіј м ңн’Ҳнҷ”лҘј кҫёмӨҖнһҲ 추진н•ҙмҷ”кі , мқҙм—җ мң н—¬мҠӨмјҖм–ҙ мӮ¬м—…л¶Җл¬ёмқҳ л§Өм¶ңм•ЎмқҖ мөңк·ј 7л…„(2009л…„~2015л…„)лҸҷм•Ҳ м—°нҸүк· 18.1% м„ұмһҘн•ҙмҷ”лӢӨ. лҳҗн•ң нҳ„мһ¬к№Ңм§Җ көӯлӮҙм—җ 423к°ң кё°кҙҖм—җ мӣҗкІ©мқҳлЈҢмӢңмҠӨн…ңмқ„ кө¬м¶•н•ҙ 2015л…„ 12мӣ” кё°мӨҖ 1мң„мқҳ мӢӨм Ғмқ„ ліҙмң н•ң мғҒнғңлӢӨ.

м§ҖлӮң 7мӣ” лҰ¬нҸ¬нҠёлҘј лӮё KBнҲ¬мһҗмҰқк¶Ң к°•нғңмӢ м—°кө¬мӣҗмқҖ 비нҠём»ҙн“Ён„°мқҳ мң н—¬мҠӨмјҖм–ҙ мӮ¬м—…л¶Җл¬ёмқҙ м•һмңјлЎңлҸ„ м •л¶Җмқҳ мӣҗ격진лЈҢмӮ¬м—… нҷ•лҢҖ мҲҳнҳңлҘј мһ…мңјл©° м„ұмһҘ н• кІғмқҙлқј м „л§қн–ҲлӢӨ. м •л¶ҖлҠ” 7мӣ” 5мқј м—ҙлҰ° кІҪм ңкҙҖкі„мһҘкҙҖнҡҢмқҳм—җм„ң 'м„ң비мҠӨ кІҪм ң л°ңм „ м „лһө'мқ„ нҷ•м • л°ңн‘ңн•ң л°” мһҲмңјл©°, мЈјмҡ” м „лһө мӨ‘ н•ҳлӮҳк°Җ мӣҗкІ©мқҳлЈҢ н—Ҳмҡ© л°Ҹ м Ғмҡ© нҷ•лҢҖлӢӨ. мқҙм—җ л”°лҘҙл©ҙ, м •л¶ҖлҠ” 2016л…„м—җ 278к°ң(+88%, м „л…„ лҢҖ비) кё°кҙҖ, 1л§Ң200лӘ…(+92%)к№Ңм§Җ мӣҗкІ©мқҳлЈҢ лҢҖмғҒмқ„ нҷ•лҢҖ н• мҳҲм •мқҙлӢӨ.

мқҙлҹ° к°ҖмҡҙлҚ° 비нҠём»ҙн“Ён„°лҠ” мһ‘л…„ 3분기л¶Җн„° мҳ¬н•ҙ 1분기к№Ңм§Җ 3분기 м—°мҶҚ м „л…„ лҸҷкё° лҢҖ비 мҲҳмқөм„ұмқҙ к°ңм„ лҗң мӢӨм Ғмқ„ кұ°л’ҖлӢӨ. лӢӨл§Ң, мҳ¬н•ҙ 2분기 л§Өм¶ңм•ЎмқҖ м „л…„ лҸҷкё° лҢҖ비 9% мҰқк°Җн•ң 96м–өмӣҗмқҙлӮҳ мҳҒм—…мқҙмқөмқҖ 5% мҰқк°Җн•ң 10м–ө1000л§Ңмӣҗмқ„ кё°лЎқн•ҳл©° мҲҳмқөм„ұмқҙ лӢӨмҶҢ м•…нҷ”лҗҗлӢӨ.

м§ҖлӮң 1분기мҷҖ мқҙлІҲ 2분기 мӢӨм Ғмқҳ м „л…„ лҸҷкё° лҢҖ비 мҰқк°җлҘ мқ„ 비көҗн•ҙліҙл©ҙ, м§ҖлӮң 1분기м—җлҠ” л§Өм¶ңм•ЎліҙлӢӨ л§Өм¶ңмӣҗк°ҖмҷҖ нҢҗкҙҖ비мҡ©мқҙ лҚ” нҒ°нҸӯмңјлЎң мӨ„л©ҙм„ң мҲҳмқөм„ұмқҙ к°ңм„ лҗҗмңјлӮҳ, мқҙлІҲ 2분기м—җлҠ” л§Өм¶ңм•Ўмқҙ м „л…„ лҸҷкё° лҢҖ비 9%(+8м–өмӣҗ) лҠҳкі нҢҗкҙҖ비мҡ©лҸ„ м „л…„ лҸҷкё° лҢҖ비 13%(-2м–өмӣҗ) к°җмҶҢн–ҲмқҢм—җлҸ„ л§Өм¶ңмӣҗк°Җк°Җ 14%(+9м–өмӣҗ) лҠҳм–ҙлӮҳл©° мқҙмқөлҘ мқҙ н•ҳлқҪн•ң кІғмңјлЎң ліҙмқёлӢӨ. мҳ¬н•ҙ 2분기 мҳҒм—…мқҙмқөлҘ мқҖ 10.5%лЎң м „л…„ лҸҷкё° лҢҖ비 0.4%p, м „ 분기 лҢҖ비 9.9%p лӮ®мқҖ мҲҳмӨҖмқҙлӢӨ.

비нҠём»ҙн“Ён„°лҠ” мһ¬л¬ҙмғҒнғңлҸ„ м–‘нҳён•ҳлӢӨ. 비нҠём»ҙн“Ён„°мқҳ мҳ¬н•ҙ 2분기 м—°кІ° кё°мӨҖ л¶Җмұ„비мңЁмқҖ 30%лЎң лӮ®кі мң лҸҷ비мңЁмқҖ 279%лЎң лҶ’лӢӨ. мһҗмӮ°лҢҖ비 м°Ёмһ…кёҲ 비мӨ‘лҸ„ 12%л©°, мҳҒм—…мқҙмқөмқ„ нҶөн•ҙ мқҙмһҗ비мҡ©мқ„ к°җлӢ№н• мҲҳ мһҲлҠ”м§Җ м•Ң мҲҳ мһҲлҠ” м§Җн‘ңмқё мқҙмһҗліҙмғҒл°°мңЁ м—ӯмӢң 22л°°лЎң лҶ’мқҖ нҺёмқҙлӢӨ.

мҳ¬н•ҙ 2분기 мӢӨм Ғкіј м „мқј мў…к°ҖлҘј л°ҳмҳҒн•ң мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 23.9л°°, мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 3.44л°°лӢӨ. мһҗкё°мһҗліёмқҙмқөлҘ (ROE)мқҖ 14.4%лӢӨ. 비нҠём»ҙн“Ён„°лҠ” мӢӨм Ғ м„ұмһҘкіј н•Ёк»ҳ мқҙмқө, мһҗліё лҢҖ비 лҶ’мқҖ н”„лҰ¬лҜём—„мқ„ л°ӣкі мһҲлҠ” л§ҢнҒј н–Ҙнӣ„ мЈјк°Җл“ұлқҪлҸ„ нҒҙ мҲҳ мһҲм–ҙ мЈјмқҳк°Җ н•„мҡ”н•ҳлӢӨ.

[비нҠём»ҙн“Ён„°] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ”

|

'비нҠёUм°ЁнҠё' л“ұ мқҳлЈҢмҡ© м •ліҙ мӢңмҠӨн…ң к°ңл°ңкіј '비нҠёмҠӨмҝЁ'мқ„ нҶөн•ң IT көҗмңЎм—… мҳҒмң„ |

|---|---|

| мӮ¬м—…нҷҳкІҪ

|

в–· мқҳлЈҢм •ліҙмӢңмҠӨн…ң мӮ°м—…мқҖ 2017л…„к№Ңм§Җ м—°нҸүк· 12%лЎң м§ҖмҶҚ м„ұмһҘн• кІғмңјлЎң мҳҲмғҒлҗЁ в–· кұҙк°•м—җ лҢҖн•ң кҙҖмӢ¬ мҰқлҢҖ, кі л №нҷ” мӮ¬нҡҢ 진мһ…мңјлЎң U-Health мӢңмһҘмқҙ л№ лҘё мҶҚлҸ„лЎң м„ұмһҘн•ҳлҠ” 추세 |

| кІҪкё°ліҖлҸҷ

|

в–· мқҳлЈҢмӮ°м—…мқҖ кІҪкё°ліҖлҸҷм—җ л‘”к°җ |

| мЈјмҡ”м ңн’Ҳ

|

в–· мқҳлЈҢм •ліҙмӢңмҠӨн…ңмӮ¬м—… (71.91%) в–· U-Healthcare мӮ¬м—… (10.97%) в–· көҗмңЎмӮ¬м—…(14.83%) в–· мһ„лҢҖмӮ¬м—…(2.29%) * кҙ„нҳё м•ҲмқҖ 2016л…„ мғҒл°ҳкё° кё°мӨҖ л§Өм¶ң 비мӨ‘ |

| мӣҗмһ¬лЈҢ

|

в–· мқҳлЈҢмһҘ비 : л©”л””м№јмҠӨнғ лӢӨл“ң л“ұм—җм„ң л§Өмһ… (68.76%) в–· м„ңлІ„ : мқҙ노비мҠӨмӢңмҠӨн…ң л“ұм—җм„ң л§Өмһ… (12.84%) в–· м»ҙн“Ён„° : лӘ…мқём”Ём•Өм”Ё л“ұм—җм„ң л§Өмһ…(8.64%) * кҙ„нҳё м•ҲмқҖ 2016л…„ мғҒл°ҳкё° кё°мӨҖ л§Өмһ… 비мӨ‘ |

| мӢӨм ҒліҖмҲҳ

|

в–· мқҳлЈҢмӮ°м—… м„ұмһҘмӢң мҲҳнҳң в–· нҷҳмңЁ мғҒмҠ№мӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—…

|

в–· 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

12.07/23

12.07/23[비нҠём»ҙн“Ён„°] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[비нҠём»ҙн“Ён„°] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ |

мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| мЎ°нҳ„м • | ліёмқё | ліҙнҶөмЈј | 4,185,416 | 25.18 | 4,185,416 | 25.18 | - |

| мӢ нҳ„лҜё | л°°мҡ°мһҗ | ліҙнҶөмЈј | 118,644 | 0.71 | 118,644 | 0.71 | - |

| м „м§„мҳҘ | мһ„мӣҗ | ліҙнҶөмЈј | 381 | 0.00 | 381 | 0.00 | - |

| мһ¬лӢЁлІ•мқёмЎ°нҳ„м •мһ¬лӢЁ | кё°нғҖ | ліҙнҶөмЈј | 0 | 0 | 118,951 | 0.72 | мһҘлӮҙл§ӨмҲҳ |

| кі„ | ліҙнҶөмЈј | 4,304,441 | 25.89 | 4,423,392 | 26.61 | - | |

| мҡ°м„ мЈј | - | - | - | - | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.