아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[대가의 선택] 데이비드 드레먼의 '세보엠이씨'

드레먼 "저평가된 기업에 투자하라"

데이비드 드레먼은 '드레먼 밸류 매니지먼트'의 대표로, 역발상 투자의 대가로 불린다. 그는 역발상 투자와 관련된 많은 저서를 출간했다. 국내에는 '역발상 투자'란 저서가 출간돼 있다.

드레먼은 자신의 요트에 '역발상'이라고 이름을 붙일 정도로 역발상 투자를 중시한다. 그는 사람들이 완전하지 않으며 실수를 자주 저지른다고 생각해 역발상 투자의 기회가 많다고 생각한다. 드레먼은 애널리스트가 20분기(5년) 연속으로 기업 수익을 오차 5% 이내로 예측할 확률은 140억분의 1에 불과하다고 말했다.

드레먼은 가치 대비 저평가된 기업들은 실적 예측이 어긋나도 약간의 손해를 입지만 고평가된 성장주를 소유하면 실적 예측이 어긋날 때 훨씬 큰 손해를 입는다고 강조했다.

드레먼은 주가수익배수(PER) 혹은 주가순자산배수(PBR)가 시장평균보다 낮고, 시가배당률이 2.5% 이상인 기업을 선호했다. 반면 자기자본이익률(ROE)이 25%를 넘는 기업은 제외했다. 지나치게 높은 ROE가 장기간 유지되는 게 불가능하다고 봤기 때문이다.

데이비드 드레먼의 선택 '세보엠이씨'

세보엠이씨9,620원, ▲50원, 0.52%는 드레먼의 투자 기준을 만족하는 국내 상장사 중 하나다. 연환산 실적을 반영한 PER은 5.7배다. 아이투자(www.itooza.com)가 산정한 시장 평균 14.8배를 하회한다. PBR은 0.64배로 시장 평균인 1.08배보다 낮다.

세보엠이씨의 최근 ROE는 11.2%로 25% 미만이다. 지난해 배당금 175원과 전일 종가(6360원) 기준 배당수익률은 2.8%로 드레먼 기준(2.5% 이상)을 만족한다.

세보엠이씨는 특수설비에 특화된 건설업체다로 국내 및 해외 설비부문 비중이 86%(지난 1분기 기준)로 대부분이다. 플랜트부문은 13%를 차지했다. 주요 거래처로는 삼성, 대림, SK, 두산, 현대 등 국내 대기업들이 있다.

세보엠이씨는 클린룸을 비롯해 고층빌딩 배관설비, 플랜트 설비, 덕트 등을 시공한다. 클린룸은 먼지가 없는 청정실을 뜻하며, 반도체와 디스플레이 공정에 주로 사용된다. 주요 시공 실적으로는 삼성전자 나노 시티 기흥, 화성 및 온양캠퍼스, 삼성전자 구미사업장, 삼성디스플레이 천안사업장, SK하이닉스 이천 및 청주사업장 등이 있다. 덕트는 공기나 유체가 흐르는 통로 및 구조물의 통풍을 위한 설비다.

[그림] 세보엠이씨 Unit Block/Sleeve 공법

(자료:아이투자, 세보엠이씨 홈페이지)

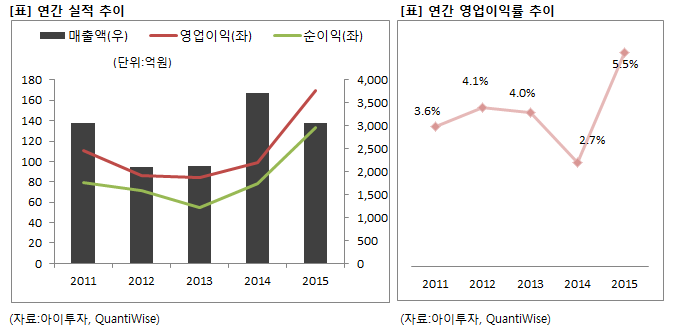

지난해에는 수익성이 개선된 실적을 냈다. 연결 기준 매출액은 3058억원으로 전년 대비 18% 줄었으나 영업이익은 71% 늘어난 170억원, 순이익은 70% 증가한 133억원을 기록했다. 영업이익과 순이익 모두 10년래 최대치다.

이익 개선과 함께 시장 점유율도 늘었다. 2012년 1.1%, 2013년 0.9%까지 하락했던 점유율은 2014년 1.8%로 전년 대비 2배 증가했다. 지난해에도 1.8%의 점유율을 유지했다. 점유율 산출에 기준이 된 실적신고 기준 매출액은 타 공사면허(토공사, 금속창호, 소방, 철근콘크리트, 덕트제조 등)가 제외된 수치다.

한편 세보엠이씨는 지난 18일 공급계약 체결을 공시했다. 해당 공급계약은 S-Oil Project 기계/배관공사로 계약상대방은 대림산업이다. 계약금액은 323억원으로 지난해 연결 기준 매출액의 10.57%에 해당한다. 계약기간은 지난 15일부터 2018년 2월 28일까지다.

세보엠이씨는 올해 7건의 공급계약을 공시했다. 7건 계약금액 합계는 607억원으로 연간 매출액의 20% 수준이며 지난해 공시한 계약금액 합계인 140억원의 4배가 넘는 수준이다.

지난 1분기 기준 연환산(최근 4분기 합산) 실적을 반영한 주가수익배수(PER)는 5.7배, 주가순자산배수(PBR)는 0.64배, 자기자본이익률(ROE)은 11.2%다.

[세보엠이씨] 투자 체크 포인트

| 기업개요

|

국내 설비공사 시공능력 1위 클린룸 및 배관설비 전문업체 |

|---|---|

| 사업환경

|

▷ 세계 경기 침체로 기업들의 설비투자는 감소할 전망 |

| 경기변동

|

경기에 따라 실적 영향을 크게 받는 산업으로 IT, 건설 부문 설비투자에 영향을 받음 |

| 주요제품

|

▷ 국내 도급 공사 : 설비(76.5%), 플랜트 (6.06%) ▷ 해외 도급 공사 : 설비(15.79%), 플랜트(1.24%) ▷ 기타(0.41%) * 괄호 안은 매출 비중 |

| 원재료

|

▷ GI 코일 (13년 1035원/kg → 14년 988원/kg → 15년 8원/kg) ▷ SUS (13년 3311원/kg → 14년 3069/kg → 15년 2781원/kg) ▷ 갈바륨 (13년 1116원/kg → 14년 1115원/kg → 15년 1160원/kg) * 괄호 안은 가격 변동 추이 |

| 실적변수

|

▷ 반도체, LCD 설비 투자 확대시 수혜 ▷ 정부 SOC 투자 확대시 수혜 |

| 리스크

|

영업이익률이 4% 내외로 낮아 경기 둔화시 이익이 급감할 수 있음 |

| 신규사업

|

▷ 신제품 불소수지코팅덕트(PSP 덕트) 기술도입 및 인증으로 사업영역 확대 |

12.07/19

12.07/19[세보엠이씨] 한 눈에 보는 투자지표

(단위: 억원)

[세보엠이씨] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 김종서 | 특수관계인 | 보통주 | 2,009,290 | 19.08 | 1,000,000 | 9.49 | - |

| 김우영 | 최대주주 | 보통주 | 2,168,538 | 20.59 | 2,877,828 | 27.32 | - |

| 김재영 | 특수관계인 | 보통주 | 820,949 | 7.79 | 820,949 | 7.79 | - |

| 김희영 | 특수관계인 | 보통주 | 0 | 0 | 300,000 | 2.84 | - |

| 계 | 보통주 | 4,998,777 | 47.47 | 4,998,777 | 47.47 | - | |

| 우선주 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.