아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[대가의 선택] 마틴 휘트먼의 '문배철강'

마틴 휘트먼 "순운전자본 대비 저평가 된 소형주를 사라"

마틴 휘트먼은 월가에서 벌처투자자로 유명하다. 벌처(vulture) 투자는 '남의 불행을 이용해 잇속을 챙기는 자'라는 뜻의 영어 단어인 벌처에서 알 수 있듯, 부실기업을 싼값에 인수해 정상화시킨 후 고가에 매각하는 투자를 의미한다. 휘트먼은 침체를 겪고 있는 기업의 주식을 싼값에 대량 매집해 기업 의사결정에 적극 참여했다.

또한, 휘트먼은 성장하는 소형주를 선호했다. 종목 선정시 시가총액 규모, 부채비율, 주당영업현금흐름비율(PCR), 시가총액 대비 순운전자본 규모 등을 고려했다. 그의 기준에 따르면 투자대상은 저렴하면서도 재무상태가 좋고 경영진이 주주의 관점에서 일하며 이해할 수 있는 회사여야 한다.

문배철강, 마틴 휘트먼의 종목 선정 기준 '만족'

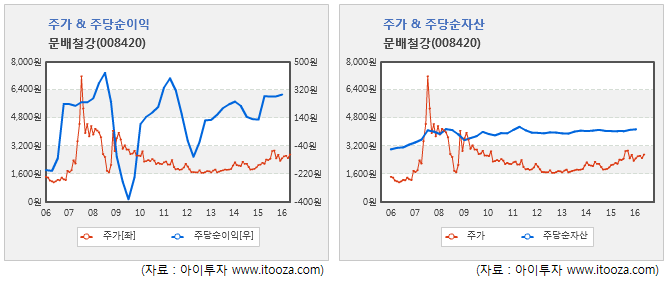

문배철강2,350원, ▲25원, 1.08%은 휘트먼의 기준에 부합하는 종목 중 하나다. 시가총액이 560억원으로 1000억원 미만인 소형주에 속하고, 지난 1분기 기준 부채비율은 24%로 일반적으로 안전하다고 판단하는 100% 미만이다. 또한, 순운전자본(유동자산-유동부채)이 349억원으로 시총의 63%를 차지해 휘트먼의 저평가 기준(순운전자본이 시총의 40% 이상)을 통과했다.

문배철강은 철강 가공업체로 POSCO로부터 열연코일을 받아 고객사가 원하는 규격대로 가공해 제품을 공급한다. POSCO의 열연대리점으로 지정된 회사는 삼현철강, 부국철강 등 8개가 있다. 문배철강의 제품은 조선·LNG강관·보일러 등의 소재로 사용된다.

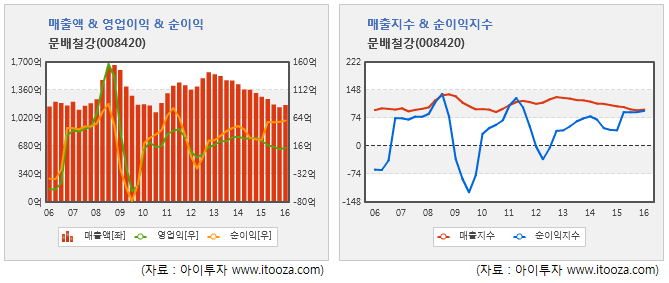

2012년 이후 이 회사의 매출액은 지난해까지 꾸준히 감소했다. 한 때 8%를 넘어섰던 영업이익률은 2011년부터 지난해까지 0.9~2.3% 수준을 보였다. 주요 전방산업인 조선과 건설 업황이 부진한 영향이다. 주요 제품 가격이 하락해 매출액이 줄었다. 주요 제품 가격은 최근 5년간 연평균 13% 내렸고 주요 상품 가격은 16% 하락했다. 다만 원재료 가격도 13~16% 내렸고, 영업이익률은 비슷한 수준을 유지했다.

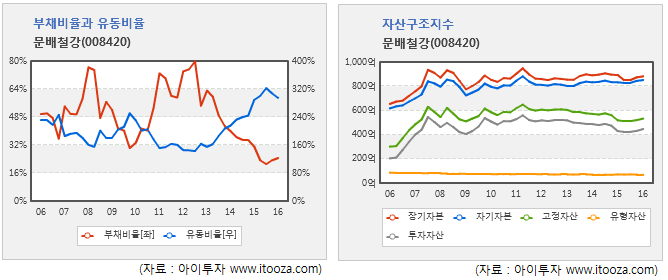

다만 올해 1분기 기준 부채비율은 24%, 유동비율은 295%, 이자보상배율은 6배로 재무구조는 우량하다. 자산구조도 장기자본 > 자기자본 > 고정자산의 형태를 보이고 있다. 또한 장기자본과 자기자본 차이가 거의 없다. 이는 비유동부채가 거의 없고, 자기자본만으로 고정자산 투자를 감당할 수 있다는 의미다.

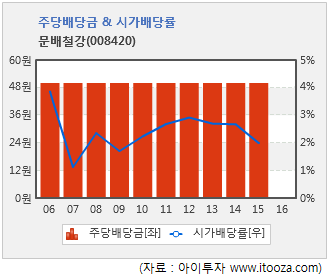

배당은 배당금이 매년 일정한 정액배당이다. 이 회사는 지난 10년간 한 해도 빠짐없이 주당 50원을 배당했다. 지난해 주당 배당금과 전일 종가(2730원)를 반영한 시가배당률은 1.8%이다.

지난 1분기 기준 연환산(최근 4분기 합산) 실적을 반영한 주가수익배수(PER)는 9.3배, 주가순자산배수(PBR)는 0.65배, 자기자본이익률(ROE)은 6.9%다. PER은 5년 평균치인 10.5배 아래다.

[문배철강] 투자 체크 포인트

| 기업개요

|

포스코 열연 판매 대리점 (매출액 기준 국내 시장점유율 9.1%) |

|---|---|

| 사업환경

|

▷ 건설투자 위축, 조선업황 침체로 열연코일 산업 성장세는 둔화될 것으로 전망 ▷ 현대제철의 시장 진입으로 열연 판매 대리점 간 경쟁이 격화될 것으로 전망 ▷ 제조기술의 일반화로 중국, 인도 등 후발국가들의 추격이 거센 상황 |

| 경기변동

|

전방산업인 자동차, 조선, 건설, 기계산업의 경기에 따라 실적 영향을 크게 받는 산업 |

| 주요제품

|

▷ 열연강판 제품: 일반구조용, 조선용, LNG강관용, 보일러용 외 (67.6%) ('11년 킬로그램당 883원 → '12년 807원 → '13년 737원 → '14년 654원→ '15년 517원) ▷ 열연강판 상품: 일반구조용, 조선용, LNG강관용, 보일러용 외 (30.3%) ('11년 킬로그램당 970원 → '12년 835원 → '13년 741원 → '14년 700원→ '15년 490원) * 괄호 안은 매출 비중 및 가격 추이 |

| 원재료

|

▷ 원재료(코일): 포스코에서 매입 (71.41%) (11년 톤당 85만원 → 12년 77만원 → 13년 71만원 → 14년 62만원 → 15년 반기 53만원) ▷ 상품(플레이트, 형강): 포스코에서 매입 (28.59%) (11년 톤당 94만원 → 12년 82만원 → 13년 69만원 → 14년 65만원 → 15년 반기 51만원) * 괄호 안은 매입 비중 및 가격 추이 |

| 실적변수

|

▷ 주요 제품인 열연코일은 포스코의 판매단가 변동에 영향을 받음 ▷ 조선, 건설, 자동차 경기 호황시 수혜 ▷ 원/달러 환율 하락시 영업외수익 발생(달러화 부채 99억원, 2014.2분기) |

| 리스크

|

▷ 제조기술 일반화로 중국, 인도등 저가 제품의 국내 유입 ▷ 환율 상승시 영업외손실 발생 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

16.04/11

16.04/11[문배철강] 한 눈에 보는 투자지표

(단위: 억원)

[문배철강] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 배종민 | 본 인 | 보통주 | 3,085,325 | 15.05 | 3,085,325 | 15.05 | - |

| 배선화 | 배종민의 부 | 보통주 | 1,237,680 | 6.04 | 0 | 0 | - |

| 배종선 | 배종민의 제 | 보통주 | 539,065 | 2.63 | 539,065 | 2.63 | - |

| 이명자 | 배종민의 모 | 보통주 | 475,505 | 2.32 | 475,505 | 2.32 | - |

| 배종순 | 배종민의 제 | 보통주 | 125,375 | 0.61 | 128,375 | 0.63 | - |

| 김상동 | 배종민의 매제 | 보통주 | 5,090 | 0.02 | 5,090 | 0.02 | - |

| 배승준 | 배종민의 자 | 보통주 | 2,929,100 | 14.29 | 2,929,100 | 14.29 | - |

| 배윤경 | 배종민의 자 | 보통주 | 124,000 | 0.60 | 124,000 | 0.60 | - |

| 배윤선 | 배종민의 자 | 보통주 | 123,000 | 0.60 | 123,000 | 0.60 | - |

| 배윤정 | 배종민의 자 | 보통주 | 123,000 | 0.60 | 123,000 | 0.60 | - |

| 계 | 보통주 | 8,767,140 | 42.76 | 7,532,460 | 36.74 | - | |

| 기타 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.